Global Recyclable Barrier Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

48.50 Billion

USD

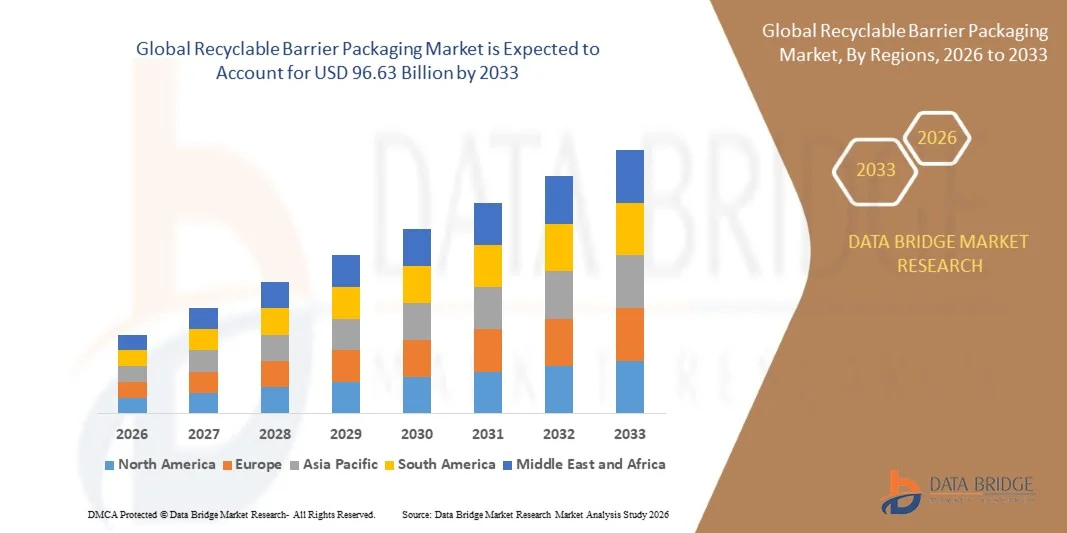

96.63 Billion

2025

2033

USD

48.50 Billion

USD

96.63 Billion

2025

2033

| 2026 –2033 | |

| USD 48.50 Billion | |

| USD 96.63 Billion | |

| % | |

|

Сегментация глобального рынка вторичной упаковки барьеров по типу материалов (бумага и картон, пластмассы, биопластики, алюминий и другие), тип упаковки (рискованная упаковка, гибкая упаковка и полурисковая упаковка), тип барьера (кислородный барьер, влагозащитный барьер, смазочный барьер и УФ-барьер), тип продукта (бутылки и ярлыки, мешочки и саше, партии, блистерные упаковки и обертки и пленки), конечный пользователь (фармацевтические компании, производители медицинских изделий, больницы и клиники и диагностические лаборатории), тип стерильности (стерильная упаковка и нестерильная упаковка), канал распределения (прямые продажи и дистрибьюторы / поставщики третьей стороны) Отраслевые тенденции и прогноз до 2033 года

Утилизированная барьерная упаковкаРазмер рынка

- Объем мирового рынка вторичной упаковочной тары был оценен в48,50 млрд долларов в 2025 годуОжидается, что он достигнет$96,63 млрд к 2033 году, вCAGR 9.00%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на устойчивые и экологически чистые упаковочные решения в здравоохранении и фармацевтической промышленности, усилением нормативного давления на одноразовые пластмассы и растущим акцентом на инициативы круговой экономики.

- Дополнительный рост обусловлен быстрым расширением фармацевтического производства, увеличением требований к медицинской упаковке и технологическими достижениями в перерабатываемых многослойных барьерных материалах.

Утилизированная барьерная упаковкаАнализ рынка

- Рынок демонстрирует сильный импульс благодаря растущему внедрению перерабатываемых и биоматериалов в медицинскую упаковку для обеспечения безопасности продукции, стерильности и продления срока хранения при достижении целей устойчивого развития.

- Нормативно-правовые рамки, способствующие сокращению пластиковых отходов и улучшению стандартов утилизации, побуждают производителей инвестировать в передовые решения для барьерной упаковки.

- Северная Америка доминировала на рынке перерабатываемой барьерной упаковки с самой большой долей доходов в 2025 году, что обусловлено высоким спросом на устойчивые решения для упаковки для здравоохранения, строгими экологическими нормами и быстрым внедрением практики круговой экономики в фармацевтической и медицинской промышленности.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста на мировом рынке перерабатываемой барьерной упаковки, обусловленные расширением инфраструктуры здравоохранения, увеличением фармацевтического производства, ростом спроса на устойчивую упаковку и сильными производственными возможностями в развивающихся странах, таких как Китай и Индия.

- Сегмент пластмасс занимал самую большую долю рынка в 2025 году, что обусловлено его сильной барьерной производительностью, экономической эффективностью и широким применением в форматах упаковки для фармацевтики и здравоохранения. Пластиковые перерабатываемые барьерные материалы широко используются для поддержания целостности продукта, продления срока хранения и обеспечения защиты от влаги и кислорода. Эти материалы также обеспечивают высокую масштабируемость для массового производства, что делает их пригодными для крупных фармацевтических цепочек поставок. Постоянные достижения в области многослойных пластмасс, пригодных для вторичной переработки, еще больше усиливают их внедрение в приложения для упаковки медицинских изделий.

Сфера охвата иСегментация рынка вторичной упаковки барьеров

|

Атрибуты |

Перерабатываемый ключ для упаковки барьеровОбзор рынка |

|

Сегменты покрыты |

•Тип материалаБумага и картон, пластмассы, биопластики, алюминий и другие •Тип упаковкиЖесткая упаковка, гибкая упаковка и полужесткая упаковка •Барьерный тип: Кислородный барьер, барьер влажности, барьер смазки и УФ-барьер •По типу продукта:Бутылки и ярлыки, сумки и саше, лотки, пакеты Blister, а также обертки и фильмы •Конечный пользовательФармацевтические компании, производители медицинских изделий, больницы и клиники, диагностические лаборатории •По типу стерильностиСтерильная и нестерильная упаковка •Дистрибьюторский каналПрямые продажи и дистрибьюторы / Сторонние поставщики |

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Amcor Plc(Швейцария) |

|

Рыночные возможности |

• Устойчивое расширение упаковки для здравоохранения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка вторичной упаковки барьеров

«Рост спроса на устойчивые и экологичные упаковочные решения»

Растущий сдвиг в сторону устойчивости значительно формирует рынок перерабатываемой барьерной упаковки, поскольку такие отрасли, как здравоохранение и фармацевтика, отдают приоритет упаковке, что снижает воздействие на окружающую среду при сохранении высоких показателей барьера. Утилизируемые барьерные материалы набирают обороты благодаря своей способности защищать чувствительные продукты от влаги, кислорода и загрязнения, поддерживая цели круговой экономики. Эта тенденция способствует активному внедрению медицинских, фармацевтических и диагностических упаковок.

Растущая экологическая осведомленность среди потребителей и ужесточение государственных правил по сокращению пластиковых отходов ускоряют спрос на решения для вторичной переработки барьерной упаковки. Медицинские компании все больше сосредотачиваются на сокращении своего углеродного следа и принятии экологически чистых материалов, которые соответствуют стандартам устойчивости без ущерба для безопасности продукции или требований к стерильности.

Устойчивость и соблюдение нормативных требований влияют на решения о закупках, при этом производители подчеркивают инновации в области перерабатываемых материалов, снижение многослойной сложности и улучшение перерабатываемости в конце срока службы. Это стимулирует инвестиции в передовые технологии упаковки и способствует сотрудничеству между поставщиками материалов и производителями медицинской упаковки.

Например, в 2025 году Amcor в Швейцарии и Sealed Air в США расширили свои портфели перерабатываемой медицинской упаковки, введя высокобарьерные перерабатываемые пленки, предназначенные для стерильных медицинских применений. Эти продукты были запущены для удовлетворения растущих требований к устойчивости в больницах и фармацевтических цепочках поставок и были распространены по всей Северной Америке и Европе через сети упаковки для здравоохранения.

В то время как спрос на перерабатываемую барьерную упаковку растет, устойчивый рост зависит от улучшения показателей перерабатываемости без ущерба для эффективности барьера, расширения инфраструктуры переработки и снижения производственных затрат для поддержки крупномасштабного внедрения в приложениях здравоохранения.

Динамика рынка вторичной упаковки барьеров

водитель

«Растущее нормативное давление и спрос на устойчивую упаковку для здравоохранения»

Увеличение нормативных ограничений на одноразовые пластмассы в медицинской упаковке является основным фактором для внедрения перерабатываемой барьерной упаковки. Производители переходят на перерабатываемые решения для соблюдения экологических стандартов при сохранении строгих требований к стерильности, безопасности и защите продукции.

Растущий спрос со стороны фармацевтических компаний, больниц и производителей медицинских устройств на устойчивую, но высокоэффективную упаковку поддерживает расширение рынка. Утилизированная барьерная упаковка помогает продлить срок годности, обеспечить контроль загрязнения и привести в соответствие с обязательствами по устойчивому развитию в цепочках поставок здравоохранения.

Непрерывные инновации в многослойных пленках и высокобарьерных покрытиях позволяют производителям заменять обычные неперерабатываемые материалы. Это способствует увеличению инвестиций в НИОКР и ускорению разработки экологически чистых упаковочных решений для здравоохранения следующего поколения.

Например, в 2024 году DuPont в США и Uflex в Индии ввели перерабатываемые барьерные пленки для упаковки фармацевтических блистеров и медицинских пакетов, что обусловлено растущим спросом на устойчивую медицинскую упаковку и растущим давлением со стороны регулирующих органов на сокращение пластиковых отходов в медицинских приложениях.

Хотя регуляторные факторы и факторы устойчивости сильны, широкое внедрение зависит от поддержания высокой производительности барьера, обеспечения совместимости с процессами стерилизации и достижения конкурентоспособности затрат с традиционными упаковочными материалами.

Сдержанность/вызов

«Высокие производственные затраты и ограниченная инфраструктура переработки»

Относительно высокая стоимость вторичной барьерной упаковки по сравнению с обычными многослойными пластмассами остается ключевой проблемой, особенно для поставщиков медицинских услуг и небольших производителей. Передовые составы материалов и специализированные производственные процессы способствуют увеличению общих затрат на упаковку.

Ограниченная инфраструктура переработки сложных барьерных материалов ограничивает масштабное внедрение, особенно в развивающихся регионах. Неадекватные системы сбора, сортировки и обработки снижают эффективность требований о рециркуляции и препятствуют внедрению циркулярной экономики в упаковку для здравоохранения.

Технические ограничения в балансировке перерабатываемости с высокой барьерной защитой для кислорода, влаги и устойчивости к загрязнению также создают проблемы. Это часто требует компромиссов в производительности или увеличивает затраты на разработку для производителей.

Например, в 2025 году несколько поставщиков медицинской упаковки в Юго-Восточной Азии сообщили о более медленном внедрении перерабатываемых барьерных пленок из-за недостаточного количества объектов по переработке и более высоких затрат на закупки по сравнению с традиционными неперерабатываемыми медицинскими упаковочными решениями.

Преодоление этих проблем потребует инвестиций в инфраструктуру переработки, оптимизации затрат на производство материалов и постоянных инноваций в высокопроизводительных барьерных технологиях переработки для поддержки долгосрочного роста на мировом рынке вторичной упаковки, ориентированном на здравоохранение.

Сфера охвата рынка вторичной упаковки барьеров

Рынок сегментирован на основе типа материала, типа упаковки, барьерного типа, типа продукта, конечного пользователя, типа стерильности и канала распределения.

• Тип материала

На основе типа материала рынок вторичной барьерной упаковки сегментирован на бумагу и картон, пластмассы, биопластики, алюминий и другие. Сегмент пластмасс занимал самую большую долю рынка в 2025 году, что обусловлено его сильной барьерной производительностью, экономической эффективностью и широким применением в форматах упаковки для фармацевтики и здравоохранения. Пластиковые перерабатываемые барьерные материалы широко используются для поддержания целостности продукта, продления срока хранения и обеспечения защиты от влаги и кислорода. Эти материалы также обеспечивают высокую масштабируемость для массового производства, что делает их пригодными для крупных фармацевтических цепочек поставок. Непрерывные достижения в области многослойных пластмасс, пригодных для вторичной переработки, еще больше усиливают их внедрение в приложения для упаковки медицинских изделий.

Ожидается, что в сегменте биопластиков будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, что обусловлено растущим спросом на устойчивые и экологически чистые упаковочные решения в области здравоохранения. Биопластики обеспечивают улучшенную перерабатываемость и снижение воздействия на окружающую среду, что делает их очень подходящими для фармацевтической и медицинской упаковки, поскольку нормативное давление на одноразовые пластмассы продолжает расти. Растущие инвестиции в инновации в области биоматериалов повышают эффективность барьеров и механическую прочность. Расширение внедрения премиальной фармацевтической и диагностической упаковки также ускоряет рост рынка.

• Тип упаковки

На основе типа упаковки рынок сегментирован на жесткую упаковку, гибкую упаковку и полужесткую упаковку. Сегмент гибкой упаковки занимал самую большую долю рынка в 2025 году благодаря своей легкой структуре, экономической эффективности и высокой барьерной эффективности для медицинских и фармацевтических продуктов. Гибкая перерабатываемая барьерная упаковка широко используется в мешочках, пакетиках и пленках благодаря своей способности обеспечивать стерильность и сокращать использование материалов. Он также поддерживает эффективную транспортировку и хранение, снижая общие затраты на логистику. Растущий спрос на упаковочные форматы с единичными дозами еще больше усиливает его доминирование в сфере здравоохранения.

Ожидается, что в сегменте жесткой упаковки будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, что обусловлено растущим спросом на безопасные и устойчивые к загрязнению упаковочные решения в больницах и фармацевтических хранилищах. Жесткие перерабатываемые материалы обеспечивают превосходную защиту и структурную стабильность, что делает их пригодными для дорогостоящих медицинских продуктов. Эти решения также являются предпочтительными для чувствительных препаратов, требующих длительного срока хранения и строгих условий обращения. Растущее внедрение хирургической и диагностической упаковки способствует дальнейшему расширению сегмента.

• Барьерный тип

На основе барьерного типа рынок сегментирован на кислородный барьер, барьер влаги, барьер смазки и УФ-барьер. Сегмент кислородного барьера занимал самую большую долю рынка в 2025 году, что обусловлено его важной ролью в сохранении фармацевтической стабильности и предотвращении окисления чувствительных продуктов здравоохранения. Кислородная барьерная упаковка широко используется в хранении лекарств и стерильных медицинских приложениях. Он обеспечивает эффективность продукта и сохраняет химическую целостность в течение более длительного времени. Сильный спрос на инъекционную и биологическую упаковку лекарственных средств также поддерживает его лидирующие позиции.

Ожидается, что в сегменте барьеров для влажности будут наблюдаться самые высокие темпы роста с 2026 по 2033 год, что обусловлено растущим спросом на влагостойкую упаковку в фармацевтических и диагностических продуктах. Контроль влажности необходим для поддержания эффективности продукта и срока годности, особенно в тропических регионах и регионах с высокой влажностью. Достижения в перерабатываемых влагостойких покрытиях улучшают производительность без ущерба для устойчивости. Расширение использования в чувствительных к температуре медицинских расходных материалах также ускоряет внедрение.

• По типу продукции

Исходя из типа продукта, рынок сегментирован на бутылки и банки, мешки и пакеты, подносы, блистерные пакеты, а также обертки и пленки. Сегмент мешков и пакетов имел самую большую долю рынка в 2025 году, что обусловлено их высоким использованием в фармацевтической упаковке и простотой переработки в гибких форматах. Эти растворы широко используются для единичных доз лекарств и стерильных медицинских изделий. Они также снижают потребление материалов по сравнению с жесткими альтернативами, поддерживая цели устойчивого развития. Растущий спрос на удобные для пациентов форматы упаковки еще больше усиливает рост сегмента.

Ожидается, что в сегменте блистерных упаковок будут наблюдаться самые высокие темпы роста с 2026 по 2033 год, что обусловлено ростом спроса на фармацевтическую упаковку для таблеток и капсул. Утилизированная блистерная упаковка набирает обороты благодаря своей способности сочетать защиту продукта, точность дозировки и требования к устойчивости. Улучшенные перерабатываемые термоформующие материалы повышают удобство использования и соответствие стандартам здравоохранения. Расширение лечения хронических заболеваний еще больше стимулирует спрос на упаковку лекарств на основе блистеров.

• Конечный пользователь

На базе конечного потребителя рынок сегментирован на фармацевтические компании, производителей медицинских изделий, больницы и клиники, диагностические лаборатории. Сегмент фармацевтических компаний занимал самую большую долю рынка в 2025 году, что обусловлено высоким спросом на упаковку для обеспечения безопасности, соблюдения и продления сроков хранения лекарств. Эти компании все чаще принимают решения по утилизации барьеров для достижения целей устойчивого развития. Сильный надзор за упаковкой лекарственных средств также поддерживает постоянный спрос. Масштабные производственные требования еще больше усиливают доминирование сегмента.

Ожидается, что в сегменте производителей медицинских устройств будут наблюдаться самые высокие темпы роста с 2026 по 2033 год, что обусловлено растущим спросом на стерильные, защитные и экологически чистые упаковочные решения для хирургического и диагностического оборудования. Рост инноваций в малоинвазивных устройствах увеличивает потребность в передовой барьерной упаковке. Обязательства производителей устройств в области устойчивого развития еще больше ускоряют внедрение. Расширение глобальной инфраструктуры здравоохранения также способствует росту сегмента.

• По типу стерильности

По типу стерильности рынок сегментируется на стерильную упаковку и нестерильную упаковку. Сегмент стерильной упаковки занимал самую большую долю рынка в 2025 году, что обусловлено его важной ролью в обеспечении доставки фармацевтических и медицинских продуктов без загрязнения. Стерильная перерабатываемая барьерная упаковка широко используется в больницах и клинических условиях. Он обеспечивает безопасность пациентов и соблюдение строгих правил здравоохранения. Спрос на одноразовую стерильную упаковку в критических условиях еще больше укрепляет этот сегмент.

Ожидается, что в сегменте нестерильной упаковки будут наблюдаться самые высокие темпы роста с 2026 по 2033 год, что обусловлено растущим спросом на вторичные и транспортные упаковочные решения в цепочках поставок медицинских услуг. Эти решения обеспечивают экономическую эффективность и преимущества устойчивости для обработки навалочных грузов. Растущий фармацевтический экспорт также увеличивает спрос на защитные нестерильные форматы. Улучшенные функции вторичной переработки еще больше усиливают принятие.

• Распределительный канал

На основе канала распределения рынок сегментируется на прямые продажи и дистрибьюторов/сторонних поставщиков. Сегмент прямых продаж занимал самую большую долю рынка в 2025 году, чему способствовали прочные закупочные отношения между производителями упаковки и фармацевтическими компаниями, что позволило заключать индивидуальные и крупномасштабные соглашения о поставках. Прямое взаимодействие позволяет лучше контролировать качество и настраивать продукт. Это также обеспечивает более быстрое внедрение инноваций в решения для упаковки медицинских изделий. Долгосрочные контракты с ключевыми игроками в области здравоохранения также поддерживают доминирование.

Ожидается, что в сегменте дистрибьюторов / сторонних поставщиков будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные расширением распределительных сетей здравоохранения и увеличением спроса на гибкие каналы закупок на развивающихся рынках. Эти посредники улучшают доступность продукции и региональный охват. Они также поддерживают небольших поставщиков медицинских услуг с экономически эффективными вариантами поиска. Растущая глобализация фармацевтических цепочек поставок способствует дальнейшему расширению сегмента.

Региональный анализ рынка вторичной упаковки

Северная Америка доминировала на рынке перерабатываемой барьерной упаковки с самой большой долей доходов в 2025 году, что обусловлено высоким спросом на устойчивые решения для упаковки для здравоохранения, строгими экологическими нормами и быстрым внедрением практики круговой экономики в фармацевтической и медицинской промышленности.

Потребители и поставщики медицинских услуг в регионе высоко ценят безопасность, высокие барьерные характеристики и экологически чистые атрибуты, предлагаемые перерабатываемыми барьерными упаковочными материалами, которые помогают поддерживать целостность продукта при одновременном снижении воздействия на окружающую среду.

Это широкое внедрение дополнительно поддерживается передовой инфраструктурой переработки, высокими расходами на здравоохранение, сильным присутствием ведущих производителей упаковки и растущим предпочтением устойчивой фармацевтической упаковки как в больницах, так и в розничных аптеках.

Американский рынок вторичной упаковки барьеров Insight

Рынок перерабатываемой барьерной упаковки в США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало сильное фармацевтическое производство, высокий спрос на стерильную медицинскую упаковку и растущее нормативное давление для сокращения одноразовых пластмасс. Медицинские компании активно переходят на перерабатываемые многослойные барьерные материалы для достижения целей устойчивого развития. Растущее использование передовых форматов упаковки в системах доставки лекарств и диагностических продуктах способствует дальнейшему расширению рынка. Кроме того, сильные инвестиции в НИОКР в экологически чистые технологии упаковки и широкое распространение в больницах и фармацевтических цепочках поставок ускоряют рост в стране.

Европейский рынок вторичной упаковки барьеров Insight

Ожидается, что европейский рынок перерабатываемой барьерной упаковки продемонстрирует самые высокие темпы роста с 2026 по 2033 год, в основном благодаря строгим экологическим нормам, директивам ЕС по сокращению пластиковых отходов и растущим обязательствам в области устойчивого развития со стороны медицинских и фармацевтических компаний. Растущий спрос на экологически чистую упаковку в области безопасности лекарственных средств и медицинского применения способствует быстрому внедрению перерабатываемых барьерных материалов. В регионе также наблюдается значительный рост инноваций в области зеленой упаковки и инициатив по круговой экономике в цепочках поставок здравоохранения. Расширение фармацевтического производства и строгие требования к соблюдению нормативных требований способствуют дальнейшему росту рынка.

Британский рынок вторичной упаковки барьеров Insight

Ожидается, что рынок перерабатываемой барьерной упаковки в Великобритании будет расти с 2026 по 2033 год, что обусловлено растущим вниманием к устойчивой упаковке для здравоохранения и правительственным инициативам, направленным на сокращение пластиковых отходов в медицинских приложениях. Растущий спрос на экологически ответственную фармацевтическую упаковку и активное внедрение перерабатываемых материалов в больницах и клиниках являются ключевыми факторами роста. Кроме того, растущие инвестиции в устойчивые инновации в области упаковки и расширение отечественного фармацевтического производства способствуют развитию рынка. Переход к политике «зеленых» закупок в медицинских учреждениях еще больше ускоряет принятие.

Рынок вторичной упаковки Германии Insight

Ожидается, что рынок перерабатываемой барьерной упаковки в Германии будет расти с 2026 по 2033 год, чему способствуют высокая экологическая осведомленность, передовые системы переработки и сильный акцент на устойчивой промышленной практике. Хорошо зарекомендовавшие себя секторы фармацевтики и медицинского оборудования страны все чаще принимают вторичную барьерную упаковку для соответствия строгим экологическим стандартам и стандартам качества. Спрос на высокоэффективные экологически чистые материалы в стерильной упаковке неуклонно растет. Кроме того, сильные инновации в устойчивых упаковочных технологиях и интеграция перерабатываемых материалов в логистику здравоохранения способствуют расширению рынка.

Азиатско-Тихоокеанский рынок вторичной упаковки барьеров Insight

Ожидается, что Азиатско-Тихоокеанский рынок перерабатываемой барьерной упаковки будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, обусловленные быстрой урбанизацией, расширением инфраструктуры здравоохранения и увеличением фармацевтического производства в таких странах, как Китай, Индия и Япония. Повышение осведомленности об окружающей среде и растущие правительственные инициативы по продвижению устойчивой упаковки ускоряют принятие. Регион также извлекает выгоду из экономически эффективных производственных возможностей и увеличения инвестиций в технологии переработки материалов. Расширение доступа к здравоохранению и растущий спрос на безопасную фармацевтическую упаковку способствуют дальнейшему росту рынка в странах с развивающейся экономикой.

Японский рынок вторичной упаковки барьеров Insight

Ожидается, что рынок перерабатываемой барьерной упаковки в Японии будет стабильно расти с 2026 по 2033 год из-за сильного внимания к технологическим инновациям, высоким стандартам здравоохранения и устойчивым упаковочным решениям. Передовая система здравоохранения страны и стареющее население увеличивают спрос на безопасную и надежную фармацевтическую упаковку. Интеграция перерабатываемых барьерных материалов в медицинскую и диагностическую упаковку набирает обороты. Кроме того, акцент Японии на точное производство и экологически чистые материалы поддерживает разработку и внедрение передовых решений для вторичной переработки упаковки.

Китайский рынок вторичной упаковки барьеров Insight

Китайский рынок перерабатываемой барьерной упаковки составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрым расширением фармацевтического сектора, сильными производственными возможностями и растущим вниманием правительства к экологической устойчивости. Растущий спрос на медицинскую упаковку в больницах, клиниках и фармацевтическом экспорте стимулирует внедрение решений для вторичной переработки. Стремление страны к стандартам зеленой упаковки и развитию экономики замкнутого цикла еще больше поддерживает рост рынка. Кроме того, присутствие крупных отечественных производителей упаковки улучшает доступность и доступность перерабатываемых барьерных материалов в отрасли здравоохранения.

Доля рынка вторичной упаковки барьеров

Индустрия утилизируемой упаковочной упаковки в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

• Amcor Plc (Швейцария)

Sealed Air Corporation (США)

Mondi Group (Великобритания)

Smurfit Kappa Group (Ирландия)

Sonoco Products Company (США)

Berry Global Inc. (США)

WestRock Company (США)

• Huhtamaki Oyj (Финляндия)

Constantia Flexibles Group GmbH (Австрия)

Coveris Holdings S.A. (Великобритания)

AptarGroup Inc. (США)

DuPont de Nemours Inc. (США)

• Uflex Ltd. (Индия)

DS Smith Plc (Великобритания)

Winpak Ltd. (Канада)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.