Global Remote Patient Monitoring Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

16.26 Billion

USD

178.75 Billion

2025

2033

USD

16.26 Billion

USD

178.75 Billion

2025

2033

| 2026 –2033 | |

| USD 16.26 Billion | |

| USD 178.75 Billion | |

| % | |

|

Глобальный рынок программного обеспечения для дистанционного мониторинга пациентов, по типу (облачные и локальные), тип устройства (носимые устройства мониторинга, устройства мониторинга жизненно важных знаков, устройства мониторинга глюкозы, устройства мониторинга сердечной недостаточности, устройства мониторинга дыхания и устройства многопараметрического мониторинга), применение (медицинский персонал и опекун), конечное использование (больничные пациенты, амбулаторные пациенты и домашнее здравоохранение) - отраслевые тенденции и прогноз до 2033 года

Программное обеспечение для удаленного мониторинга пациентовОбзор рынка

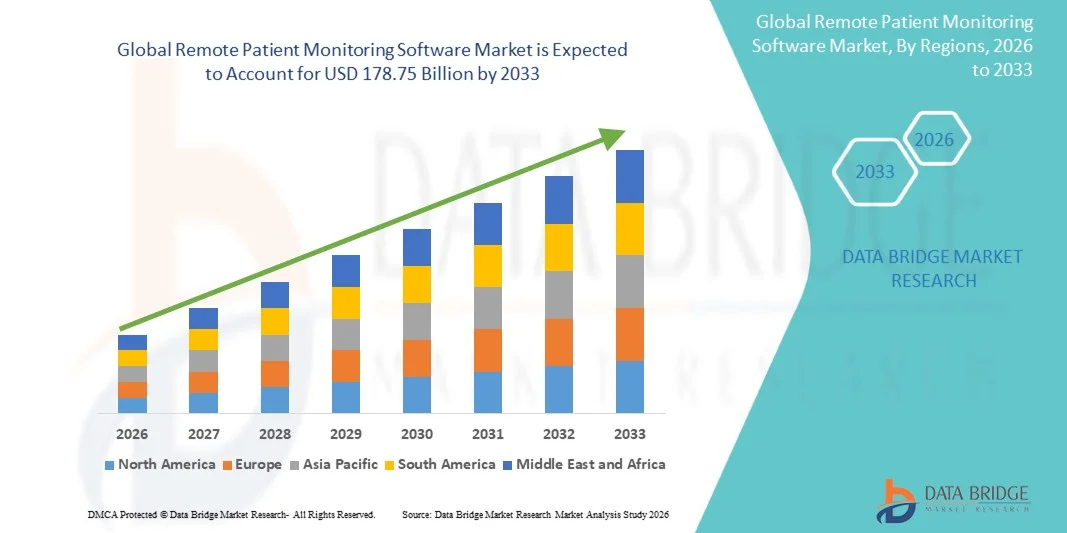

Мировой рынок программного обеспечения для удаленного мониторинга пациентов был оценен как16,26 млрд долларов в 2025 годуи, по прогнозам, достигнет178,75 млрд долларов к 2033 годуРастущий в aCAGR 34,94% с 2026 по 2033 годРынок демонстрирует сильный рост, обусловленный растущей распространенностью хронических заболеваний, растущим внедрением телемедицины и цифровых медицинских платформ и растущим спросом на постоянный мониторинг пациентов за пределами традиционных клинических условий.

Растущее стареющее население во всем мире в сочетании с растущей нагрузкой на системы здравоохранения и больницы поощряет поставщиков медицинских услуг и плательщиков внедрять передовые решения удаленного мониторинга для отслеживания данных пациентов в режиме реального времени и раннего вмешательства в болезни. Облачные RPM-платформы, аналитика на основе ИИ, интеграция носимых устройств и мобильные приложения для здравоохранения все чаще заменяют традиционные модели эпизодического ухода, обеспечивая экономически эффективную, непрерывную и ориентированную на пациента медицинскую помощь. Расширение поддержки возмещения, достижения в области подключенных медицинских устройств и увеличение инвестиций в ИТ-инфраструктуру здравоохранения еще больше ускоряют внедрение в больницах, учреждениях по уходу на дому и учреждениях долгосрочного ухода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке программного обеспечения для удаленного мониторинга пациентов с самой большой долей дохода в 38,46% в 2025 году, чему способствовала сильная ИТ-инфраструктура здравоохранения, благоприятная политика возмещения расходов и широкое внедрение решений телемедицины в США и Канаде.

- Сегмент Cloud-Based возглавил рынок с долей 61,35% в 2025 году, что обусловлено растущим внедрением телемедицинских платформ, масштабируемостью облачной инфраструктуры и растущим спросом на доступность данных пациентов в режиме реального времени в сетях здравоохранения.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствует расширение цифровой инфраструктуры здравоохранения, увеличение проникновения смартфонов и растущие инвестиции в телемедицину в Китае, Индии и Японии.

- On-Premiess является самым быстрорастущим типом, который, по прогнозам, зарегистрирует CAGR в 8,2%, что отражает всплеск обеспокоенности по поводу конфиденциальности данных пациентов, кибербезопасности и соблюдения нормативных требований во всех организациях здравоохранения.

- Сегмент носимых устройств мониторинга доминировал в категории типов устройств с долей выручки 34,82% в 2025 году, чему способствовало увеличение потребления интеллектуальных устройств для здоровья, фитнес-трекеров и подключенных биосенсоров для непрерывного мониторинга здоровья.

- На долю медицинского персонала приходится 68,47% рынка, что обусловлено растущей зависимостью медицинских работников от платформ удаленного мониторинга для управления пациентами, отслеживания хронических заболеваний и поддержки принятия клинических решений.

- Сегмент устройств многопараметрического мониторинга является самой быстрорастущей категорией устройств с CAGR 8,5%, что обусловлено растущим спросом на комплексные решения для мониторинга пациентов в больницах и домашних условиях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 16,26 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 178,75 млрд долларов США

- Прогноз CAGR (2026–2033): 34,94%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетДистанционный мониторинг рынка программного обеспечения

|

Атрибуты |

Программный ключ удаленного мониторинга пациентовОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Медтроник(Ирландия) •Koninklijke Philips N.V.(Нидерланды) •GE HealthCare(США) •Siemens Healthineers AG(Германия) •Корпорация Masimo(США) Dexcom, Inc. (США) ResMed (США) BioTelemetry, Inc. (США) iRhythm Technologies, Inc. (США) Current Health Ltd. (Великобритания) Dozee Health AI (Индия) Empatica Inc. (США) Wipro Limited (Индия) MedTel Healthcare Pvt Ltd (Индия) TeleVital India Pvt Ltd (Индия) Cerner Corporation (США) Teladoc Health, Inc. (США) Omron Healthcare, Inc. (Япония) AMC Health (США) Validic, Inc. (США) |

|

Рыночные возможности |

Расширение прогнозной аналитики на основе ИИ в программном обеспечении удаленного мониторинга пациентов • Расширение внедрения программ здравоохранения на дому и больниц на дому Растущая интеграция носимых медицинских устройств и биосенсоров с поддержкой IoT с программным обеспечением RPM |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Глобальный дистанционный мониторинг рынка программного обеспечения

Тенденция: растущее внедрение платформ дистанционного здравоохранения с поддержкой ИИ

Поставщики медицинских услуг все чаще используют программное обеспечение дистанционного мониторинга пациентов с поддержкой ИИ для улучшения управления хроническими заболеваниями, сокращения реадмиссии в больницы и поддержки активного ухода за пациентами. Современные платформы RPM теперь интегрируют прогнозную аналитику, автоматические оповещения и отслеживание состояния здоровья в режиме реального времени, чтобы помочь врачам выявить ранние признаки ухудшения состояния пациента и вмешаться до возникновения осложнений. Больницы, поставщики услуг по уходу на дому и телемедицинские компании аналогичным образом используют интеграцию носимых устройств и облачные системы мониторинга для предоставления непрерывных медицинских услуг, основанных на данных, в то время как мобильные медицинские приложения и биосенсоры с поддержкой IoT создают связанные среды ухода, которые тесно копируют возможности мониторинга в клинике.

Глобальный дистанционный мониторинг рынка программного обеспечения

Ключевой фактор рынка: растущий спрос на лечение хронических заболеваний и уход на дому

Растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства, гипертония и респираторные заболевания, создала значительный спрос на программное обеспечение для удаленного мониторинга пациентов, которое позволяет постоянно отслеживать пациентов и своевременно проводить медицинское вмешательство за пределами традиционных медицинских учреждений. Поставщики медицинских услуг, страховщики и государственные учреждения внедряют решения RPM в качестве основного компонента стратегий ухода, основанного на стоимости, снижая затраты на госпитализацию, улучшая результаты лечения пациентов и поддерживая стареющее население посредством предоставления медицинских услуг на дому. Расширение телемедицинской инфраструктуры и подключенных медицинских устройств еще больше ускоряет освоение рынка во всем мире.

Ключевые ограничения / проблемы: конфиденциальность данных и кибербезопасность в подключенных системах здравоохранения

Значительным ограничением на мировом рынке программного обеспечения для удаленного мониторинга пациентов является растущая обеспокоенность по поводу конфиденциальности данных пациентов, рисков кибербезопасности и соблюдения нормативных требований. Современные платформы RPM постоянно собирают и передают конфиденциальную информацию о здоровье через облачные сети, носимые устройства и мобильные приложения, увеличивая уязвимость к утечкам данных и кибератакам. Общее бремя соблюдения распространяется на безопасное хранение данных, требования к совместимости, обновления программного обеспечения и соблюдение правил здравоохранения, что делает внедрение сложным для небольших поставщиков медицинских услуг и учреждений с формирующимся рынком.

Растущее число кибератак, нацеленных на организации здравоохранения в 2024 году, выявило уязвимость связанных цифровых экосистем здравоохранения, что отражает более широкую проблему поддержания безопасной и совместимой инфраструктуры удаленного мониторинга при масштабировании внедрения виртуального здравоохранения.

Ключевая рыночная возможность: расширение прогнозной аналитики на основе ИИ и носимая интеграция

Интеграция искусственного интеллекта и носимых медицинских технологий в программное обеспечение для удаленного мониторинга пациентов представляет собой значительную рыночную возможность. Платформы на основе ИИ могут генерировать прогнозные данные о здоровье, автоматизировать стратификацию рисков и обеспечивать поддержку клинических решений в режиме реального времени для больших групп пациентов. Развитие совместимых облачных экосистем мониторинга и передовых биосенсорных технологий еще больше расширяет доступ к персонализированному дистанционному здравоохранению, открывая возможности роста в слабо обслуживаемых сельских регионах, стареющем населении и развивающихся рынках здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке.

Глобальный дистанционный мониторинг рынка программного обеспечения

Рынок программного обеспечения для удаленного мониторинга пациентов сегментирован на основе типа, типа устройства, приложения и конечного использования.

- По типу

На основе типа глобальный рынок программного обеспечения для удаленного мониторинга пациентов сегментирован на облачные и локальные. Сегмент Cloud-Based доминировал на рынке с долей 61,35% в 2025 году, благодаря растущему внедрению телемедицинских платформ, масштабируемости облачной инфраструктуры и растущему спросу на доступность данных пациентов в режиме реального времени в сетях здравоохранения. Облачные RPM-решения позволяют поставщикам медицинских услуг удаленно контролировать большие популяции пациентов, обеспечивая бесшовную интеграцию с носимыми устройствами, электронными медицинскими записями и мобильными приложениями для здравоохранения. Эти платформы значительно снижают затраты на инфраструктуру и техническое обслуживание по сравнению с традиционными локальными системами, что делает их очень привлекательными для больниц, клиник и домашних медицинских работников. Постоянные достижения в области кибербезопасности, аналитики на основе ИИ и решений для взаимодействия еще больше повышают операционную эффективность и результаты лечения пациентов. Растущий сдвиг в сторону ценностных медицинских услуг и дистанционного лечения хронических заболеваний также ускоряет принятие во всем мире. Их гибкость, доступность и экономическая эффективность продолжают укреплять их доминирование на развитых и развивающихся рынках здравоохранения.

Сегмент On-Premiess, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 8,2% с 2026 по 2033 год, что обусловлено растущими опасениями в отношении конфиденциальности данных пациентов, кибербезопасности и соблюдения нормативных требований в организациях здравоохранения. Больницы и крупные медицинские учреждения все чаще внедряют локальные решения RPM для поддержания большего контроля над конфиденциальной информацией о пациентах и внутренней ИТ-инфраструктурой. Эти системы обеспечивают повышенную безопасность данных, меньшую задержку и улучшенные возможности настройки для сложных сред здравоохранения. Растущее внедрение среди многопрофильных больниц и государственных учреждений здравоохранения способствует дальнейшему расширению рынка. Постоянные инвестиции в безопасные системы управления данными здравоохранения и технологии взаимодействия повышают эффективность развертывания. Сегмент также выигрывает от растущего спроса на совместимые и высокозащищенные платформы мониторинга в регионах с жесткими правилами обработки данных здравоохранения.

- Тип устройства

На основе типа устройства глобальный рынок программного обеспечения для удаленного мониторинга пациентов сегментирован на носимые устройства мониторинга, устройства мониторинга жизненно важных знаков, устройства мониторинга глюкозы, устройства мониторинга сердца, устройства мониторинга дыхания и устройства многопараметрического мониторинга. Сегмент носимых устройств мониторинга доминировал на рынке с долей 34,82% в 2025 году, чему способствовало растущее внедрение потребителями интеллектуальных устройств для здоровья, фитнес-трекеров и подключенных биосенсоров для непрерывного мониторинга здоровья. Эти устройства позволяют в режиме реального времени отслеживать показатели здоровья пациентов, такие как частота сердечных сокращений, насыщение кислородом, модели сна и физическая активность, улучшая профилактическое здравоохранение и управление хроническими заболеваниями. Поставщики медицинских услуг все чаще интегрируют носимые устройства с платформами RPM для поддержки удаленной диагностики и персонализированных планов лечения. Достижения в миниатюрных датчиках, беспроводной связи и аналитике на основе ИИ значительно улучшают точность устройства и взаимодействие с пациентами. Растущая популярность решений для домашнего здравоохранения и самоконтроля еще больше ускоряет спрос в глобальных системах здравоохранения. Их удобство, портативность и возможности непрерывного мониторинга продолжают делать носимые устройства ведущим сегментом на рынке.

Ожидается, что сегмент многопараметрических устройств мониторинга будет наблюдать самый быстрый рост на уровне CAGR 8,5% с 2026 по 2033 год, чему способствует растущий спрос на комплексные решения для мониторинга пациентов в больницах и домашних условиях. Эти системы могут одновременно отслеживать несколько жизненно важных показателей здоровья, включая кровяное давление, ЭКГ, частоту дыхания и температуру, улучшая принятие клинических решений и раннее выявление заболеваний. Растущая распространенность хронических заболеваний и сложных состояний здоровья побуждает поставщиков медицинских услуг внедрять интегрированные технологии мониторинга для пациентов с высоким риском. Постоянные достижения в области беспроводной связи и облачной интеграции повышают эффективность и совместимость этих устройств. Растущий акцент на сокращении реадмиссии в больницы и улучшении результатов лечения пациентов также поддерживает усыновление. Сегмент также выигрывает от расширения использования в послеостром уходе, уходе за пожилыми людьми и удаленном интенсивном мониторинге.

- С помощью приложения

На основе применения глобальный рынок программного обеспечения для удаленного мониторинга пациентов сегментирован на медицинский персонал и опекунов. Сегмент медицинского персонала доминировал на рынке с долей 68,47% в 2025 году, благодаря растущей зависимости медицинских работников от платформ удаленного мониторинга для управления пациентами, отслеживания хронических заболеваний и поддержки клинических решений. Врачи, медсестры и администраторы здравоохранения все чаще используют программное обеспечение RPM для доступа к данным пациентов в режиме реального времени, автоматизации оповещений и улучшения координации ухода в медицинских учреждениях. Эти платформы помогают уменьшить переполненность больниц, обеспечивая постоянный мониторинг пациентов с высоким риском и после выписки. Растущее внедрение телемедицины и виртуальных медицинских услуг значительно повышает спрос среди медицинских работников. Интеграция инструментов аналитики и прогнозного мониторинга на основе ИИ также повышает операционную эффективность и точность лечения. Сегмент продолжает доминировать из-за критической роли медицинского персонала в дистанционном оказании медицинской помощи и управлении результатами лечения пациентов.

Сегмент Guardian, по прогнозам, зафиксирует самый быстрый рост CAGR на 7,9% с 2026 по 2033 год, что обусловлено повышением осведомленности о домашнем уходе за пациентами и решениях для мониторинга с помощью семьи. Хранители и лица, осуществляющие уход, все чаще используют RPM-приложения для отслеживания состояния здоровья пожилых пациентов, хронически больных людей и пациентов после операции в режиме реального времени. Эти системы улучшают связь между воспитателями и поставщиками медицинских услуг, обеспечивая более быстрое медицинское вмешательство во время чрезвычайных ситуаций. Растущее стареющее население и растущее предпочтение самостоятельной жизни среди пожилых людей значительно поддерживают спрос. Достижения в области удобных мобильных приложений и носимой интеграции делают мониторинг более доступным для немедицинских пользователей. Сегмент также выигрывает от растущего внедрения персонализированных моделей здравоохранения и семейного ухода во всем мире.

- Конечным использованием

На основе конечного использования глобальный рынок программного обеспечения для удаленного мониторинга пациентов сегментирован на пациентов больниц, амбулаторных пациентов и домашнее здравоохранение. Сегмент Больничных пациентов доминировал на рынке с долей 46,21% в 2025 году, чему способствовало широкое развертывание платформ RPM в больницах для непрерывного наблюдения за пациентами, мониторинга после выписки и лечения хронических заболеваний. Больницы все чаще интегрируют программное обеспечение дистанционного мониторинга с электронными медицинскими записями и подключенными медицинскими устройствами для улучшения результатов лечения пациентов и оптимизации использования ресурсов здравоохранения. Эти системы позволяют поставщикам медицинских услуг контролировать состояние пациентов в режиме реального времени, уменьшая ненужные посещения и реадмиссии. Растущие объемы пациентов, увеличение расходов на здравоохранение и растущий спрос на ценностную помощь значительно поддерживают усыновление. Технологические достижения в области мониторинга и клинической аналитики на основе искусственного интеллекта еще больше повышают эффективность работы больниц и безопасность пациентов. Инвестиции в инфраструктуру цифрового здравоохранения продолжают укреплять лидирующие позиции сегмента на рынке.

Ожидается, что сегмент Home Healthcare продемонстрирует самый быстрый рост на уровне CAGR 8,7% с 2026 по 2033 год, чему способствуют растущие предпочтения в удаленном лечении, старение населения и растущий спрос на экономически эффективные медицинские услуги за пределами больниц. Программное обеспечение RPM позволяет пациентам получать постоянный мониторинг и медицинское наблюдение с комфортом их дома, улучшая удобство и соблюдение режима лечения. Растущая распространенность хронических заболеваний и долгосрочных состояний здоровья способствует принятию решений для мониторинга на дому во всем мире. Достижения в области носимых технологий, мобильных медицинских приложений и систем беспроводной связи значительно повышают качество услуг домашнего здравоохранения. Государственная поддержка расширения телемедицины и инициатив «больница на дому» еще больше ускоряет рост рынка. Сегмент также выигрывает от растущей осведомленности потребителей о профилактическом здравоохранении и персонализированных решениях для удаленного ухода.

Глобальный дистанционный мониторинг рынка программного обеспечения

Северная Америка доминировала на мировом рынке программного обеспечения для удаленного мониторинга пациентов с самой большой долей дохода в 38,46% в 2025 году, чему способствовала сильная ИТ-инфраструктура здравоохранения, благоприятная политика возмещения расходов и широкое внедрение решений телемедицины в США и Канаде. Регион также выигрывает от благоприятной политики возмещения, увеличения распространенности хронических заболеваний и растущей интеграции платформ дистанционного мониторинга с поддержкой ИИ в больницах, клиниках и домашних медицинских учреждениях. Растущий спрос на подключенные медицинские решения, носимые устройства мониторинга и модели ухода на основе ценности продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский дистанционный мониторинг рынка программного обеспечения

Рынок программного обеспечения для удаленного мониторинга пациентов в США демонстрирует сильный рост из-за растущего внедрения телемедицинских услуг, растущей распространенности хронических заболеваний и растущих инвестиций в инфраструктуру цифрового здравоохранения. Передовая экосистема здравоохранения страны, наряду с растущим использованием аналитики на основе ИИ, носимых устройств мониторинга и облачных платформ RPM, стимулирует спрос в больницах, клиниках и домашних медицинских учреждениях. Кроме того, благоприятная политика возмещения и растущий акцент на сокращении реадмиссии в больницы и расходов на здравоохранение ускоряют внедрение программного обеспечения для удаленного мониторинга пациентов в секторе здравоохранения.

Европа Дистанционный мониторинг рынка программного обеспечения

Рынок программного обеспечения для удаленного мониторинга пациентов в Европе остается основным источником глобальных доходов, что обусловлено сильной инфраструктурой здравоохранения, поддерживающими правительственными инициативами и растущим спросом на подключенные решения в области здравоохранения. Широкое использование RPM-платформ в программах лечения хронических заболеваний, ухода за пожилыми людьми и послеострого мониторинга способствует расширению рынка по всему региону. Увеличение инвестиций в технологии здравоохранения с поддержкой искусственного интеллекта в сочетании с ростом внедрения телемедицины и строгими стандартами качества здравоохранения продолжают расширять развертывание программного обеспечения для удаленного мониторинга пациентов по всей Европе.

Удаленный мониторинг пациентов на рынке программного обеспечения

Рынок программного обеспечения для удаленного мониторинга пациентов в Великобритании переживает устойчивый рост, чему способствует растущее внедрение виртуальных медицинских услуг, растущее давление на емкость больниц и растущие инвестиции в цифровые технологии здравоохранения. Увеличение спроса на экономически эффективные и ориентированные на пациента решения по уходу способствует расширению рынка среди поставщиков медицинских услуг и учреждений по уходу на дому. Кроме того, интеграция ИИ, облачных вычислений и носимых технологий мониторинга здоровья повышает клиническую эффективность и вовлеченность пациентов, позиционируя Великобританию как ключевой инновационный центр в индустрии удаленного здравоохранения.

В Германии удаленный мониторинг рынка программного обеспечения

Рынок программного обеспечения для удаленного мониторинга пациентов в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному сектору медицинских технологий и растущему внедрению подключенных медицинских платформ. Больницы, поставщики медицинских услуг и исследовательские учреждения все чаще используют программное обеспечение RPM для лечения хронических заболеваний, отслеживания пациентов и телемедицины. Постоянные достижения в области аналитики на основе искусственного интеллекта, носимых медицинских устройств и безопасных систем данных здравоохранения, наряду с сильным акцентом правительства на цифровизацию здравоохранения, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский дистанционный мониторинг рынка программного обеспечения

Ожидается, что рынок программного обеспечения для удаленного мониторинга пациентов в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инфраструктуры здравоохранения, увеличению проникновения смартфонов и увеличению инвестиций в телемедицину и цифровые платформы здравоохранения в таких странах, как Китай, Индия и Япония. Растущая осведомленность о профилактическом здравоохранении, растущее внедрение носимых устройств мониторинга и растущий спрос на доступные и экономически эффективные решения в области здравоохранения поддерживают расширение регионального рынка. Кроме того, растущее бремя хронических заболеваний и улучшение связи в области здравоохранения ускоряют внедрение программного обеспечения RPM в больницах, клиниках и домашних условиях.

Японский дистанционный мониторинг рынка программного обеспечения

Японский рынок программного обеспечения для удаленного мониторинга пациентов демонстрирует устойчивый рост благодаря растущим инвестициям в цифровизацию здравоохранения, управление старением населения и передовые технологии мониторинга пациентов. Поставщики медицинских услуг и медицинские технологические компании все чаще внедряют платформы RPM для ухода за пожилыми людьми, мониторинга хронических заболеваний и управления пациентами после выписки. Более того, растущая интеграция аналитики здравоохранения с поддержкой искусственного интеллекта и технологий носимого мониторинга наряду с акцентом страны на эффективную и качественную доставку медицинских услуг также способствуют росту рынка.

Китайский дистанционный мониторинг рынка программного обеспечения

Рынок программного обеспечения для удаленного мониторинга пациентов в Китае быстро растет, что обусловлено расширением инфраструктуры здравоохранения, растущим внедрением телемедицинских услуг и растущим вниманием правительства к цифровой трансформации здравоохранения. Растущее использование RPM-платформ с искусственным интеллектом и подключенных носимых устройств в больницах, клиниках и домашних условиях значительно повышает спрос на рынке. Кроме того, растущая распространенность хронических заболеваний, увеличение инвестиций в здравоохранение и быстрый прогресс в ИТ-технологиях здравоохранения позиционируют Китай как один из самых быстрорастущих рынков для программного обеспечения для удаленного мониторинга пациентов во всем мире.

Глобальный дистанционный мониторинг доли рынка программного обеспечения

Индустрия программного обеспечения для удаленного мониторинга пациентов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic (Ирландия)

- Koninklijke Philips N.V. (Нидерланды)

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- Masimo Corporation (США)

- Dexcom, Inc. (США)

- ResMed (США)

- BioTelemetry, Inc. (США)

- iRhythm Technologies, Inc. (США)

- Current Health Ltd (Великобритания)

- Dozee Health AI (Индия)

- Empatica Inc. (США)

- Wipro Limited (Индия)

- MedTel Healthcare Pvt Ltd (Индия)

- TeleVital India Pvt Ltd (Индия)

- Cerner Corporation (США)

- Teladoc Health, Inc. (США)

- Omron Healthcare, Inc. (Япония)

- AMC Health (США)

- Validic, Inc. (США)

Последние разработки на мировом рынке программного обеспечения для дистанционного мониторинга пациентов

- В июне 2025 года Ash Wellness и Impilo запустили общенациональное партнерство для расширения услуг по тестированию на дому и удаленному мониторингу пациентов в Соединенных Штатах. Сотрудничество сочетает в себе диагностическое тестирование, логистическую поддержку и интеграцию устройств RPM, чтобы помочь организациям здравоохранения улучшить взаимодействие с пациентами и устранить пробелы в уходе с помощью масштабируемых решений для здравоохранения на дому. Инициатива подчеркивает растущую конвергенцию технологий телемедицины, диагностики и дистанционного мониторинга.

- В июне 2025 года Current Health была приобретена ее соучредителем и бывшим генеральным директором Best Buy Health в рамках стратегической реструктуризации подразделения здравоохранения Best Buy. Этот шаг направлен на усиление внимания Current Health к удаленному мониторингу пациентов и решениям для больниц на дому, усиливая растущую важность домашнего ухода и связанных платформ мониторинга пациентов в развивающемся цифровом ландшафте здравоохранения.

- В апреле 2025 года Validic и Tenovi объявили о стратегической интеграции для расширения доступности удаленного мониторинга пациентов с помощью подключенных к сотовой сети медицинских устройств и интегрированных в EHR рабочих процессов RPM. Сотрудничество устраняет зависимость от Wi-Fi и смартфонов для пациентов, позволяя организациям здравоохранения развертывать масштабируемые и беспроблемные программы мониторинга, особенно в сельских и недостаточно обслуживаемых общинах. Это событие подчеркивает растущий акцент на функциональную совместимость и связанную инфраструктуру здравоохранения в экосистемах RPM.

- В марте 2025 года Sibel Health получила финансирование в размере 30 миллионов долларов США и объявила о седьмом разрешении FDA для своей платформы удаленного мониторинга пациентов на основе носимых устройств Anne One. Клиницисты могут использовать сигналы тревоги и оповещения для непрерывного мониторинга пациентов, поддержки раннего выявления ухудшения состояния и улучшения принятия клинических решений. Разработка отражает увеличение инвестиций и улучшение нормативно-правового регулирования в носимых технологиях RPM для больниц и домашних медицинских приложений.

- В феврале 2025 года Validic объявила о запуске своего ассистента удаленного мониторинга пациентов на основе искусственного интеллекта, интегрированного в платформу Validic Impact. Решение использует ИИ для обобщения тенденций в области здоровья пациентов, автоматизации заметок о клиническом прогрессе и улучшения рабочих процессов EHR, помогая поставщикам медицинских услуг получать более быструю и действенную информацию о пациентах. Запуск подчеркивает растущую интеграцию аналитики на основе ИИ в программное обеспечение для удаленного мониторинга пациентов для поддержки проактивной и масштабируемой виртуальной доставки медицинской помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ И УСТРОЙСТВ ДЛЯ УДАЛЕННОГО МОНИТОРИНГА ПАЦИЕНТОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА ГЛОБАЛЬНОГО РЫНКА ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ И УСТРОЙСТВ ДЛЯ УДАЛЕННОГО МОНИТОРИНГА ПАЦИЕНТОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ И УСТРОЙСТВ ДЛЯ УДАЛЕННОГО МОНИТОРИНГА ПАЦИЕНТОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ УПРАВЛЕНИЯ СООТВЕТСТВИЕМ И КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 УСТАНОВЛЕННЫХ БАЗОВЫХ ДАННЫХ

15 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

16 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

16.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

16.2 КАПИТАЛЬНЫЕ РАСХОДЫ

16.3 ТЕНДЕНЦИИ КАПИТАЛЬНЫХ ЗАТРАТ

16.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

16.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

16.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

16.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

16.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

16.9 ПОЛИТИКА ПРАВИТЕЛЬСТВА

16.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

17 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ И УСТРОЙСТВ ДЛЯ УДАЛЕННОГО МОНИТОРИНГА ПАЦИЕНТОВ, ПО ТИПУ

17.1 ОБЗОР

17.2 УСТРОЙСТВА

17.2.1 УСТРОЙСТВА СЕРДЕЧНОГО МОНИТОРИНГА

17.2.1.1. ЭЛЕКТРОКАРДИОГРАФИЧЕСКИЕ (ЭКГ) УСТРОЙСТВА

17.2.1.1.1. ЭКГ-АППАРАТЫ

17.2.1.1.1.1 ЭЛЕКТРОКАРДИОГРАФИЧЕСКИЕ (ЭКГ) УСТРОЙСТВА, ПО ТИПУ

17.2.1.1.1.1.1. ПОРТАТИВНЫЙ

17.2.1.1.1.1.2.УСИЛИТЕЛИ

17.2.1.1.1.1.3.ЭЛЕКТРОДЫ

17.2.1.1.1.1.4.УСТРОЙСТВА ВЫХОДА

17.2.1.1.1.2 ЭЛЕКТРОКАРДИОГРАФИЧЕСКИЕ (ЭКГ) УСТРОЙСТВА, ПО ТИПУ ПРОДУКТА

17.2.1.1.1.2.1 ЭКГ ПОКОЯ

А. ЭКГ

Б. ХОЛТЕРОВСКИЙ МОНИТОРИНГ

17.2.1.1.1.2.2. ПРОВОДНЫЕ ХОЛТЕРОВСКИЕ МОНИТОРЫ

17.2.1.1.1.2.3. БЕСПРОВОДНЫЕ ХОЛТЕРОВСКИЕ МОНИТОРЫ

17.2.1.1.1.3 ЭЛЕКТРОКАРДИОГРАФИЧЕСКИЕ (ЭКГ) УСТРОЙСТВА ПО ТИПУ ОТВЕДЕНИЙ

17.2.1.1.1.3.1. ОДНОКАНАЛЬНЫЕ ЭКГ-УСТРОЙСТВА

17.2.1.1.1.3.2. ЭКГ-УСТРОЙСТВА С 3–6 ОТВЕДЕНИЯМИ

17.2.1.1.1.3.3. 12-КАНАЛЬНЫЕ ЭКГ-УСТРОЙСТВА

17.2.1.1.1.3.4.ДРУГИЕ

17.2.1.1.1.4 ПО ТЕХНОЛОГИИ

17.2.1.1.1.4.1. ЦИФРОВОЙ

17.2.1.1.1.4.2.АНАЛОГОВЫЙ

17.2.1.1.1.5 ПО МОДАЛЬНОСТИ

17.2.1.1.1.5.1. ПОРТАТИВНЫЙ

17.2.1.1.1.5.2.ИСПРАВЛЕНО

17.2.1.1.1.5.3.НОСИМЫЕ

17.2.1.1.2. ЭЛЕКТРОКАРДИОГРАФИЧЕСКИЕ (ЭКГ) ВАКУУМНЫЕ СИСТЕМЫ

17.2.1.2. МОНИТОРЫ СОБЫТИЙ

17.2.1.2.1. МОНИТОРЫ СОБЫТИЙ, ПО ТИПУ ПРОДУКТА

17.2.1.2.1.1 ПРЕДСИМПТОМ (ПЕТЛЯ ПАМЯТИ)

17.2.1.2.1.2 ПОСТСИМПТОМ

17.2.1.2.2. МОНИТОРЫ СОБЫТИЙ, ПО ТЕХНОЛОГИЯМ

17.2.1.2.2.1 АВТОМАТИЧЕСКОЕ ОБНАРУЖЕНИЕ МОНИТОРОВ

17.2.1.2.2.2 РУЧНОЙ МОНИТОР СОБЫТИЙ

17.2.1.3. ИМПЛАНТИРОВАННЫЙ ПЕТЛЕВОЙ РЕГИСТРАТОР (ИЛР)

17.2.1.4. УСТРОЙСТВА МОНИТОРИНГА СЕРДЕЧНОГО ВЫБРОСА

17.2.1.4.1. МИНИМАЛЬНО ИНВАЗИВНЫЕ СИСТЕМЫ

17.2.1.4.2. НЕИНВАЗИВНЫЕ СИСТЕМЫ

17.2.2 УСТРОЙСТВА ДЛЯ КОНТРОЛЯ АРТЕРИАЛЬНОГО ДАВЛЕНИЯ

17.2.2.1 ПО ТИПУ ПРОДУКТА

17.2.2.1.1 СИСТЕМЫ САМОКОНТРОЛЯ УРОВНЯ ГЛЮКОЗЫ В КРОВИ (SMBG)

17.2.2.1.2. СИСТЕМЫ НЕПРЕРЫВНОГО МОНИТОРИНГА ГЛЮКОЗЫ (CGM)

17.2.2.2 ПО МОДАЛЬНОСТИ

17.2.2.2.1.НОСИМЫЕ

17.2.2.2.2. НЕ ПРИГОДНЫЙ ДЛЯ НОШЕНИЯ

17.2.2.3 ПО ТИПУ

17.2.2.3.1.НЕИНВАЗИВНЫЙ

17.2.2.3.2.ИНВАЗИВНЫЙ

17.2.2.4 ПО ТИПУ ПАТЕНТА

17.2.2.4.1.ДИАБЕТ 1 ТИПА

17.2.2.4.2.САХАРНЫЙ ДИАБЕТ 2 ТИПА

17.2.2.4.3 ДРУГИЕ

17.2.3 УСТРОЙСТВА МОНИТОРИНГА ДЫХАНИЯ

17.2.3.1.СПИРОМЕТРЫ

17.2.3.2. ПИКОВЫЕ РАСХОДОМЕРЫ

17.2.3.3. УСТРОЙСТВА ДЛЯ ТЕСТИРОВАНИЯ СНА

17.2.3.4.ГАЗОАНАЛИЗАТОРЫ

17.2.3.5.ПУЛЬСОКСИМЕТР

17.2.3.6 КАПНОГРАФЫ

17.2.3.7 ДРУГИЕ

17.2.4 УСТРОЙСТВА НЕВРОЛОГИЧЕСКОГО МОНИТОРИНГА

17.2.4.1 ЭЛЕКТРОЭНЦЕФАЛОГРАФИЯ (ЭЭГ)

17.2.4.2 ТРАНСКРАНИАЛЬНАЯ ДОППЛЕРОВКА (ТКД)

17.2.4.3. МАГНИТОЭНЦЕФАЛОГРАФИЯ (МЭГ)

17.2.4.4 ЦЕРЕБРАЛЬНЫЕ ОКСИМЕТРЫ И ВНУТРИЧЕРЕПНЫЕ

17.2.4.5. КОНТРОЛЛЕРЫ ДАВЛЕНИЯ (ICP)

17.2.4.6 ДРУГИЕ

17.2.5 МНОГОПАРАМЕТРИЧЕСКИЕ ПРИБОРЫ МОНИТОРИНГА

17.2.5.1. ВЫСОКОКАЧЕСТВЕННЫЕ МОНИТОРЫ

17.2.5.2. МОНИТОРЫ СРЕДНЕЙ ОСТРОТЫ ЗРЕНИЯ

17.2.5.3. МОНИТОРЫ НИЗКОЙ ОЧИЩЕННОСТИ

17.2.6 ДРУГИЕ

17.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

17.3.1 ПО РАЗВЕРТЫВАНИЮ

17.3.1.1. НА ПОМЕЩЕНИИ

17.3.1.2.ОБЛАЧНЫЕ

17.3.1.3.ГИБРИД

17.3.2 ПО РЕЖИМУ

17.3.2.1. АВТОНОМНЫЙ

17.3.2.2.ИНТЕГРИРОВАННЫЙ

17.3.3 ПО ОПЕРАЦИОННОЙ СИСТЕМЕ

17.3.3.1.ИОС

17.3.3.2 ОКНА

17.3.3.3.ЛИНУКС

18 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ И УСТРОЙСТВ ДЛЯ УДАЛЕННОГО МОНИТОРИНГА ПАЦИЕНТОВ, ПО ПРИЛОЖЕНИЮ

18.1 ОБЗОР

18.2 КАРДИОЛОГИЯ

18.2.1 УСТРОЙСТВА

18.2.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

18.3 НЕВРОЛОГИЯ

18.3.1 УСТРОЙСТВА

18.3.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

18.4 АКУШЕРСТВО И ГИНЕКОЛОГИЯ

18.4.1 УСТРОЙСТВА

18.4.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

18.5 НЕОНАТОЛОГИЯ/ПЕДИАТРИЯ

18.5.1 УСТРОЙСТВА

18.5.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

18.6 ПСИХИАТРИЧЕСКИЙ

18.6.1 УСТРОЙСТВА

18.6.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

18.7 ДЕРМАТОЛОГИЯ

18.7.1 УСТРОЙСТВА

18.7.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

18.8 ДРУГИЕ

19 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ И УСТРОЙСТВ ДЛЯ УДАЛЕННОГО МОНИТОРИНГА ПАЦИЕНТОВ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

19.1 ОБЗОР

19.2 ПОСТАВЩИКИ

19.2.1 БОЛЬНИЦЫ

19.2.1.1. БОЛЬНИЦЫ ЭКСТРЕННОЙ ПОМОЩИ

19.2.1.2. БОЛЬНИЦЫ ДОЛГОСРОЧНОГО УХОДА

19.2.1.3 ПСИХИАТРИЧЕСКИЕ БОЛЬНИЦЫ

19.2.1.4 ДРУГИЕ

19.2.2 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

19.2.3 МЕДИЦИНСКИЙ УХОД НА ДОМУ

19.2.4 УЧРЕЖДЕНИЯ СЕСТРИНСКОГО УХОДА

19.2.5 РЕАБИЛИТАЦИОННЫЕ ЦЕНТРЫ

19.2.6 ПСИХИАТРИЧЕСКИЕ УЧРЕЖДЕНИЯ

19.2.7 ДРУГИЕ

19.3 ПЛАТЕЛЬЩИКИ

19.3.1 ЧАСТНЫЙ

19.3.2 ОБЩЕСТВЕННОСТЬ

19.4 ПАЦИЕНТЫ

19.5 ДРУГИЕ

20 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ И УСТРОЙСТВ ДЛЯ УДАЛЕННОГО МОНИТОРИНГА ПАЦИЕНТОВ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

20.1 ОБЗОР

20.2 ПРЯМЫЕ ТЕНДЕРЫ

20.3 РОЗНИЧНЫЕ ПРОДАЖИ

20.3.1 ОФФЛАЙН

20.3.2 ОНЛАЙН

20.4 ДРУГИЕ

21 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ И УСТРОЙСТВ ДЛЯ УДАЛЕННОГО МОНИТОРИНГА ПАЦИЕНТОВ, ПО ГЕОГРАФИИ

21.1 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ И УСТРОЙСТВ ДЛЯ УДАЛЕННОГО МОНИТОРИНГА ПАЦИЕНТОВ (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

21.1.1 СЕВЕРНАЯ АМЕРИКА

21.1.1.1.США

21.1.1.2 КАНАДА

21.1.1.3.МЕКСИКА

21.1.2 ЕВРОПА

21.1.2.1.ГЕРМАНИЯ

21.1.2.2 ФРАНЦИЯ

21.1.2.3 Великобритания

21.1.2.4.ИТАЛИЯ

21.1.2.5 ИСПАНИЯ

21.1.2.6 РОССИЯ

21.1.2.7.ТУРЦИЯ

21.1.2.8.БЕЛЬГИЯ

21.1.2.9. НИДЕРЛАНДЫ

21.1.2.10 ШВЕЙЦАРИЯ

21.1.2.11 ОСТАЛЬНАЯ ЕВРОПА

21.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

21.1.3.1 ЯПОНИЯ

21.1.3.2.КИТАЙ

21.1.3.3 ЮЖНАЯ КОРЕЯ

21.1.3.4 ИНДИЯ

21.1.3.5 АВСТРАЛИЯ

21.1.3.6.СИНГАПУР

21.1.3.7.ТАИЛАНД

21.1.3.8 МАЛАЙЗИЯ

21.1.3.9 ИНДОНЕЗИЯ

21.1.3.10.ФИЛИППИНЫ

21.1.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

21.1.4 ЮЖНАЯ АМЕРИКА

21.1.4.1.БРАЗИЛИЯ

21.1.4.2.АРГЕНТИНА

21.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

21.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

21.1.5.1 ЮЖНАЯ АФРИКА

21.1.5.2 САУДОВСКАЯ АРАВИЯ

21.1.5.3.ОАЭ

21.1.5.4.ЕГИПЕТ

21.1.5.5 ИЗРАИЛЬ

21.1.5.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

21.1.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

22 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ И УСТРОЙСТВ ДЛЯ УДАЛЕННОГО МОНИТОРИНГА ПАЦИЕНТОВ, СТРАНИЦА КОМПАНИИ

22.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

22.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

22.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

22.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

22.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

22.7 РАСШИРЕНИЯ

22.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

22.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

23 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ И УСТРОЙСТВ ДЛЯ УДАЛЕННОГО МОНИТОРИНГА ПАЦИЕНТОВ, АНАЛИЗ SWOT И DBMR

24 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ И УСТРОЙСТВ ДЛЯ УДАЛЕННОГО МОНИТОРИНГА ПАЦИЕНТОВ, ПРОФИЛЬ КОМПАНИИ

24.1 ГЛОБАЛЬНЫЕ КОМПАНИИ

24.1.1 МЕДТРОНИК

24.1.1.1 ОБЗОР КОМПАНИИ

24.1.1.2 АНАЛИЗ ДОХОДОВ

24.1.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.2 100ПЛЮС

24.1.2.1 ОБЗОР КОМПАНИИ

24.1.2.2.АНАЛИЗ ДОХОДОВ

24.1.2.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.2.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.3 РАСШИРЕННЫЕ СИСТЕМЫ ДАННЫХ

24.1.3.1 ОБЗОР КОМПАНИИ

24.1.3.2.АНАЛИЗ ДОХОДОВ

24.1.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.3.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.4 ОСП

24.1.4.1 ОБЗОР КОМПАНИИ

24.1.4.2.АНАЛИЗ ДОХОДОВ

24.1.4.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.4.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.5 МЭДМ

24.1.5.1 ОБЗОР КОМПАНИИ

24.1.5.2.АНАЛИЗ ДОХОДОВ

24.1.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.5.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.6 VIVIFY HEALTH, INC. (ОПТУМ)

24.1.6.1 ОБЗОР КОМПАНИИ

24.1.6.2.АНАЛИЗ ДОХОДОВ

24.1.6.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.6.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.7 CARECLIX INC.

24.1.7.1 ОБЗОР КОМПАНИИ

24.1.7.2.АНАЛИЗ ДОХОДОВ

24.1.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.7.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.8 ПРЕВЕНЦИЯ

24.1.8.1 ОБЗОР КОМПАНИИ

24.1.8.2.АНАЛИЗ ДОХОДОВ

24.1.8.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.8.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.9 КОРПОРАЦИЯ НИХОН КОХДЕН

24.1.9.1 ОБЗОР КОМПАНИИ

24.1.9.2.АНАЛИЗ ДОХОДОВ

24.1.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.9.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.10 КОНИНКЛЕЙКЕ ФИЛИПС Н.В.

24.1.10.1 ОБЗОР КОМПАНИИ

24.1.10.2.АНАЛИЗ ДОХОДОВ

24.1.10.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.10.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.11 HONEYWELL INTERNATIONAL INC.

24.1.11.1 ОБЗОР КОМПАНИИ

24.1.11.2.АНАЛИЗ ДОХОДОВ

24.1.11.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.11.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.12 ВИТЕЛ НЕТ

24.1.12.1 ОБЗОР КОМПАНИИ

24.1.12.2.АНАЛИЗ ДОХОДОВ

24.1.12.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.12.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.13 ХАМВОРЛД ИНК.,

24.1.13.1 ОБЗОР КОМПАНИИ

24.1.13.2.АНАЛИЗ ДОХОДОВ

24.1.13.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.13.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.14 БИОТРОНИК СЕ & КО. КГ

24.1.14.1 ОБЗОР КОМПАНИИ

24.1.14.2.АНАЛИЗ ДОХОДОВ

24.1.14.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.14.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.15 СИНЗИ

24.1.15.1 ОБЗОР КОМПАНИИ

24.1.15.2.АНАЛИЗ ДОХОДОВ

24.1.15.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.15.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.16 МЕДИЦИНСКИЕ СИСТЕМЫ АЭРОТЕЛЬ

24.1.16.1 ОБЗОР КОМПАНИИ

24.1.16.2.АНАЛИЗ ДОХОДОВ

24.1.16.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.16.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.16.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.17 АЛАЯКАР

24.1.17.1 ОБЗОР КОМПАНИИ

24.1.17.2.АНАЛИЗ ДОХОДОВ

24.1.17.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.17.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.17.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.18 ШЭНЬЧЖЭНЬСКАЯ КРЕАТИВНАЯ ИНДУСТРИЯ КО., ЛТД.

24.1.18.1 ОБЗОР КОМПАНИИ

24.1.18.2.АНАЛИЗ ДОХОДОВ

24.1.18.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.18.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.18.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.19 IUGO HEALTH (ДОЧНЯЯ ПРЕДПРИЯТИЯ RELIQ HEALTH TECHNOLOGIES)

24.1.19.1 ОБЗОР КОМПАНИИ

24.1.19.2.АНАЛИЗ ДОХОДОВ

24.1.19.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.19.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.19.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.20 HEALTHSNAP, INC.

24.1.20.1 ОБЗОР КОМПАНИИ

24.1.20.2.АНАЛИЗ ДОХОДОВ

24.1.20.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.20.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.20.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.21 СИСТЕМА AETONIX

24.1.21.1 ОБЗОР КОМПАНИИ

24.1.21.2.АНАЛИЗ ДОХОДОВ

24.1.21.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.21.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.21.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.22 СИНСОРМЕД

24.1.22.1 ОБЗОР КОМПАНИИ

24.1.22.2.АНАЛИЗ ДОХОДОВ

24.1.22.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.22.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.22.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.2 ИНДИЙСКИЕ КОМПАНИИ

24.2.1 REAPMIND INNOVATION LABS PVT LTD.

24.2.1.1. КРАТКИЙ ОБЗОР КОМПАНИИ

24.2.1.2 АНАЛИЗ ДОХОДОВ

24.2.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2.2 ОРАКУЛ

24.2.2.1. ОБЗОР КОМПАНИИ

24.2.2.2.АНАЛИЗ ДОХОДОВ

24.2.2.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.2.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2.3 TURTLE SHELL TECHNOLOGIES PVT LTD

24.2.3.1. ОБЗОР КОМПАНИИ

24.2.3.2.АНАЛИЗ ДОХОДОВ

24.2.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.3.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2.4 GE ЗДРАВООХРАНЕНИЕ

24.2.4.1. ОБЗОР КОМПАНИИ

24.2.4.2.АНАЛИЗ ДОХОДОВ

24.2.4.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.4.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2.5 МЕДИОТЕК СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

24.2.5.1. ОБЗОР КОМПАНИИ

24.2.5.2.АНАЛИЗ ДОХОДОВ

24.2.5.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.5.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ СВЯЗАННЫЕ ОТЧЕТЫ

25 ЗАКЛЮЧЕНИЕ

26 АНКЕТА

27 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.