Global Retinal Implant Market

Размер рынка в млрд долларов США

CAGR :

%

USD

47.40 Billion

USD

110.81 Billion

2025

2033

USD

47.40 Billion

USD

110.81 Billion

2025

2033

| 2026 –2033 | |

| USD 47.40 Billion | |

| USD 110.81 Billion | |

| % | |

|

Глобальный рынок имплантатов сетчатки по типу продукта (Retina Implant Alpha AMS, Implantable Miniature Telescope, Argus II и другие), тип имплантатов (Epiretinal implants, Subretinal implants, Suprachoroidal Implants, and Optic Nerve Implants), индикация (Retinitis Pigmentosa, Agerelated Macular Degeneration, Diabetic Retinopathy, Blindness, and Other Retinal Degenerative Disorders), конечный пользователь (Hospitals and Eye Care Centers) Отраслевые тенденции и прогноз до 2033 года

Рынок имплантатов сетчаткиОбзор

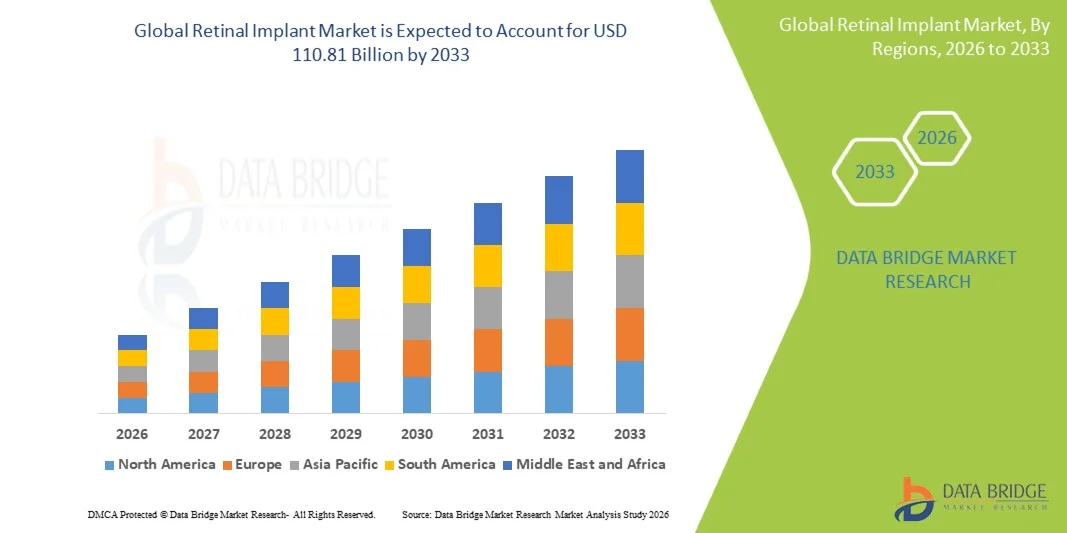

Рынок имплантатов сетчатки оценили в47,40 млрд долларов в 2025 годуи, по прогнозам, достигнет110,81 млрд долларов США к 2033 годуРастущий в aCAGR 11,20% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный увеличением распространенности дегенеративных заболеваний сетчатки, ростом гериатрической популяции и быстрыми достижениями в технологиях нейропротезирования и биоэлектронного восстановления зрения.

Растущая заболеваемость такими состояниями, как пигментный ретинит и возрастная макулярная дегенерация, в сочетании с неудовлетворенными клиническими потребностями в тяжелых случаях потери зрения, способствует внедрению протезов сетчатки и имплантируемых систем восстановления зрения. Постоянные улучшения в микроэлектронике, биосовместимых материалах и технологиях беспроводной стимуляции сетчатки улучшают производительность устройства и результаты лечения пациентов. Кроме того, увеличение инвестиций в офтальмологические исследования и нормативную поддержку прорывных медицинских устройств ускоряют клинические испытания и коммерциализацию имплантатов сетчатки следующего поколения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке имплантатов сетчатки с самой большой долей дохода в 38,6% в 2025 году, поддерживаемой передовой инфраструктурой офтальмологической медицины, сильными структурами возмещения и ранним внедрением технологий восстановления нейропротезного зрения.

- Сегмент Argus II возглавил рынок с долей 42,6% в 2025 году, что обусловлено его статусом одной из самых ранних коммерчески одобренных систем протезирования сетчатки для лечения тяжелой потери зрения.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 9,1% с 2026 по 2033 год, чему способствует рост распространенности заболеваний сетчатки, расширение гериатрического населения, улучшение инфраструктуры здравоохранения и расширение доступа к передовым офтальмологическим методам лечения в таких странах, как Китай, Индия, Япония и Южная Корея.

- Retina Implant Alpha AMS является самым быстрорастущим типом продукта, который, по прогнозам, будет регистрировать CAGR в 10,8%, что отражает всплеск достижений в технологии субретинальной стимуляции и улучшение результатов визуального разрешения.

- Сегмент эпиретинальных имплантатов доминировал в категории имплантатов с долей дохода 46,3% в 2025 году, во главе с ранней коммерциализацией и широким клиническим использованием таких устройств, как Argus II.

- На пигментный ретинит приходится 51,7% рынка, что является предпочтительным для большинства систем протезирования сетчатки.

- Сегмент возрастной макулярной дегенерации (AMD) является самой быстрорастущей категорией показаний, с CAGR 9,6%, что обусловлено быстро растущим пожилым населением во всем мире.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 47,40 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 110,81 долл. Миллиард

- Прогноз CAGR (2026–2033): 11,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата рынка имплантатов сетчаткиСегментация

|

Атрибуты |

Ключ имплантации сетчаткиОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•кортик(США) •Science Corporation(США) •Pixium Vision(Франция) •Офтальмологические технологии VisionCare(США) •Nano Retina(Израиль) Retina Implant AG (Германия) Bionic Vision Technologies (Австралия) Monash Vision Group (Австралия) iBionics Inc. (Канада) Second Sight Medical Products (США) Shanghai Artificial Vision Technology Co., Ltd. (Китай) Shenzhen SiBionic Technology Co., Ltd. (Китай) Киотский университет (Япония) Университет Осаки (Япония) Стэнфордский университет (США) Гарвардская медицинская школа (США) Университетский колледж Лондона (U.K.) Оксфордский университет (U.K.) EPFL – Швейцарский федеральный технологический институт (Швейцария) Сеульский национальный университетский госпиталь (Южная Корея) |

|

Рыночные возможности |

• Разработка беспроводных имплантатов сетчатки нового поколения высокого разрешения Расширение клинических применений за пределами пигментного ретинита в возрастную макулярную дегенерацию Растущая интеграция минимально инвазивных хирургических методов и биосовместимых микроэлектродных материалов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка имплантатов сетчатки

Тенденция: Развитие технологий восстановления биоэлектронного зрения

Системы имплантатов сетчатки все чаще включают микроэлектродные массивы высокой плотности, беспроводную передачу энергии и технологии фотоэлектрической стимуляции для улучшения визуального разрешения и долгосрочной стабильности имплантата. Непрерывный прогресс в разработке нейронных интерфейсов позволяет более точно стимулировать ганглиозные клетки сетчатки, улучшая качество восприятия изображения у пациентов с тяжелой потерей зрения. Исследовательские учреждения и компании, выпускающие медицинские устройства, также сосредоточены на миниатюрных, полностью имплантируемых системах, которые уменьшают сложность хирургических операций и повышают комфорт пациентов, в то время как предварительная обработка изображений с помощью ИИ улучшает интерпретацию визуальных сигналов в режиме реального времени в устройствах следующего поколения. Например, разрабатываются системы фотоэлектрических имплантатов сетчатки PRIMA и передовые платформы микрочипов под сетчаткой для улучшения возможностей восстановления беспроводного зрения.

Динамика рынка имплантатов сетчатки

Ключевой фактор рынка: рост распространенности дегенеративных заболеваний сетчатки и старение населения

Растущая глобальная заболеваемость возрастной макулярной дегенерацией, пигментным ретинитом и диабетической ретинопатией значительно стимулирует спрос на решения для имплантатов сетчатки, поскольку обычные методы лечения предлагают ограниченную эффективность при потере зрения на продвинутой стадии. Рост гериатрической популяции во всем мире еще больше ускоряет процесс формирования пула пациентов, требующих технологий восстановления зрения, особенно на развитых и развивающихся рынках здравоохранения. Системы здравоохранения и офтальмологические центры все чаще принимают протезы сетчатки в качестве варианта лечения последней линии для восстановления частичной зрительной функции и улучшения качества жизни пациентов. Например, системы имплантатов Argus II и Alpha AMS были клинически использованы у пациентов с тяжелым пигментным ретинитом для восстановления основного зрительного восприятия.

Ключевые ограничения/вызовы: высокая стоимость, хирургическая сложность и ограниченная доступность

Основным ограничением на рынке имплантатов сетчатки является чрезвычайно высокая стоимость устройств и хирургических процедур в сочетании со сложностью имплантации и требованиями послеоперационной реабилитации. Эти системы требуют высокоспециализированной хирургической экспертизы, развитой инфраструктуры больницы и долгосрочного обучения пациентов, что ограничивает принятие для выбора передовых медицинских центров. Кроме того, ограниченное возмещение расходов в ряде стран и экспериментальный характер многих устройств ограничивают масштабную коммерциализацию и доступность для пациентов в регионах с низким и средним уровнем дохода. Например, процедуры имплантации для таких устройств, как Argus II, требуют многоступенчатой хирургии и интенсивной реабилитации, что затрудняет широкое внедрение вне специализированных офтальмологических центров.

Ключевые возможности рынка: расширение беспроводных систем следующего поколения и систем восстановления зрения с помощью ИИ

Интеграция технологий беспроводной стимуляции сетчатки, обработки изображений на основе искусственного интеллекта и облачных нейропротезных платформ представляет собой важную возможность роста для рынка имплантатов сетчатки. Ожидается, что эти достижения улучшат визуальную ясность, обеспечат адаптивную модуляцию сигнала в реальном времени и уменьшат зависимость от громоздкого внешнего оборудования, тем самым повышая комфорт и удобство использования для пациентов. Расширение сотрудничества между биотехнологическими фирмами, разработчиками ИИ и производителями офтальмологических устройств ускоряет инновации в полностью имплантируемых, минимально инвазивных протезах сетчатки. Например, разрабатываются новые системы фотоэлектрических имплантатов и платформы для декодирования сетчатки с искусственным интеллектом, чтобы обеспечить более естественные и адаптивные результаты восстановления зрения.

Сфера рынка имплантатов сетчатки

Рынок имплантатов сетчатки сегментирован на основе типа продукта, типа имплантата, индикации и конечного пользователя.

- Тип продукта

На основе типа продукта рынок имплантатов сетчатки сегментирован на Retina Implant Alpha AMS, Implantable Miniature Telescope (IMT), Argus II и другие. Сегмент Argus II доминировал на рынке с самой высокой долей 42,6% в 2025 году, благодаря своему статусу одной из самых ранних коммерчески одобренных систем протезирования сетчатки для лечения тяжелой потери зрения. Он широко используется в клинических исследованиях и специализированных офтальмологических центрах для пациентов с пигментным ретинитом. Сильная клиническая валидация и долгосрочные данные о результатах лечения пациентов укрепили его доминирование. Установленные хирургические протоколы системы и глобальная осведомленность офтальмологов также способствуют устойчивому использованию. Однако его доступность ограничена из-за прекращения и замены технологиями следующего поколения. Несмотря на это, его унаследованная база продолжает поддерживать лидерство на рынке установленных систем.

Ожидается, что сегмент Retina Implant Alpha AMS продемонстрирует самый быстрый рост на уровне CAGR в 10,8% с 2026 по 2033 год, что обусловлено достижениями в технологии субретинальной стимуляции и улучшением результатов визуального разрешения. Он обеспечивает лучшую биосовместимость и более естественную обработку сигналов по сравнению с более ранними устройствами. Увеличение клинических испытаний в Европе и расширение одобрения регулирующих органов поддерживают принятие. Способность системы восстанавливать частичное функциональное зрение в условиях низкой освещенности еще больше повышает спрос. Рост инвестиций в исследования нейропротезирования нового поколения ускоряет разработку продукта. Растущее внимание к беспроводным и минимально инвазивным методам имплантации также усиливает траекторию роста.

- По типу имплантации

На основе типа имплантата рынок имплантатов сетчатки сегментирован на эпиретинальные имплантаты, субретинальные имплантаты, супрахороидальные имплантаты и имплантаты зрительного нерва. Сегмент эпиретинальных имплантатов доминировал на рынке с долей 46,3% в 2025 году, в первую очередь из-за ранней коммерциализации и широкого клинического использования таких устройств, как Argus II. Эти имплантаты расположены на внутренней поверхности сетчатки, что позволяет напрямую стимулировать ганглиозные клетки сетчатки для базового визуального восприятия. Их установленные хирургические процедуры и клиническое знакомство с офтальмологами способствовали широкому распространению. Сильное историческое использование у пациентов с пигментным ретинитом усилило доминирование. Однако ограничения в разрешении изображения и зависимость от внешнего оборудования ограничивают продвинутую производительность. Несмотря на технологическую эволюцию, эпиретинальные имплантаты остаются самой распространенной категорией в мире.

Ожидается, что сегмент субретинальных имплантатов будет самым быстрорастущим при CAGR 11,2% с 2026 по 2033 год, что обусловлено превосходным анатомическим выравниванием с слоями фоторецепторов и улучшенной визуальной точностью. Эти имплантаты имитируют естественную обработку сетчатки более тесно, что приводит к улучшению восприятия изображения. Достижения в технологии фотоэлектрических микрочипов позволяют полностью беспроводную работу. Растущие клинические испытания и одобрение регулирующих органов в Европе и Азиатско-Тихоокеанском регионе ускоряют процесс принятия. Растущий спрос на системы восстановления зрения следующего поколения еще больше увеличивает финансирование исследований. Сегмент также извлекает выгоду из инноваций в ультраминиатюрных конструкциях имплантатов и биосовместимых материалах.

- По показаниям

На основании показаний рынок имплантатов сетчатки сегментирован на пигментный ретинит, возрастную макулярную дегенерацию (AMD), диабетическую ретинопатию, слепоту и другие дегенеративные расстройства сетчатки. Сегмент пигментного ретинита доминировал на рынке с долей 51,7% в 2025 году, поскольку он является основным одобренным показанием для большинства систем протезирования сетчатки. Пациенты с расширенным РП испытывают тяжелую дегенерацию фоторецепторов, что делает их идеальными кандидатами для восстановления электронного зрения. Установленная история клинических испытаний и одобрение регулирующих органов для RP-специфичных устройств укрепили его доминирование. Высокая неудовлетворенная медицинская потребность в поздней стадии заболевания дополнительно поддерживает спрос. Непрерывные исследования в области генетической терапии в сочетании с имплантатами расширяют пути лечения. Однако ограниченная популяция пациентов по сравнению с ВМД ограничивает долгосрочное увеличение объема.

Сегмент возрастной макулярной дегенерации (AMD), как ожидается, будет самым быстрорастущим с CAGR 9,6% с 2026 по 2033 год, что обусловлено быстро растущим пожилым населением во всем мире. AMD приводит к потере центрального зрения, создавая высокий спрос на вспомогательные технологии восстановления зрения. Достижения в системах имплантатов с высоким разрешением улучшают пригодность для пациентов с ВМД. Расширение клинических исследований в области гибридных имплантатно-фотоэлектрических систем поддерживает внедрение. Рост расходов на здравоохранение и улучшение показателей диагностики еще больше ускоряют спрос. Растущее внимание к восстановлению функционального зрения в стареющих популяциях позиционирует ВМД как ключевой индикатор будущего роста.

- Конечный пользователь

На базе конечного пользователя рынок имплантатов сетчатки сегментирован на больницы и центры по уходу за глазами. Сегмент больниц доминировал на рынке с долей 63,9% в 2025 году из-за требований к очень сложным хирургическим процедурам имплантации и многопрофильному послеоперационному уходу. Больницы оснащены передовой офтальмологической хирургической инфраструктурой и обученными специалистами по сетчатке, что делает их основными центрами для процедур имплантации. Наличие реабилитационных служб и долгосрочный мониторинг пациентов еще больше укрепляет их доминирование. Сильные реферальные сети для тяжелых случаев потери зрения также способствуют более высокому притоку пациентов. Однако высокие затраты на лечение и ограниченная доступность ограничивают широкое распространение за пределами специализированных центров. Несмотря на это, больницы остаются центральным центром процедур имплантации сетчатки во всем мире.

Сегмент центров по уходу за глазами, как ожидается, будет самым быстрорастущим на уровне CAGR 10,1% с 2026 по 2033 год, что обусловлено растущей децентрализацией офтальмологической помощи и расширением специализированных клиник по восстановлению зрения. Эти центры становятся все более способными обрабатывать передовую диагностику и последующий уход за пациентами с имплантатами. Рост инвестиций в амбулаторную офтальмологическую инфраструктуру поддерживает рост. Повышение осведомленности о технологиях восстановления зрения способствует посещению пациентами специализированных клиник. Партнерские отношения между производителями устройств и сетями по уходу за глазами улучшают доступность. Растущее внимание к минимально инвазивным процедурам и амбулаторным моделям ухода еще больше ускоряет внедрение.

Региональный анализ рынка имплантатов сетчатки

Северная Америка доминировала на рынке имплантатов сетчатки с самой большой долей дохода в 38,6% в 2025 году, поддерживаемой передовой инфраструктурой офтальмологической медицины, сильными структурами возмещения и ранним внедрением технологий восстановления нейропротезного зрения. Регион выигрывает от высоких расходов на здравоохранение, сильного присутствия ведущих компаний медицинского оборудования и благоприятных рамок возмещения для передовых хирургических процедур. Растущая распространенность дегенеративных заболеваний сетчатки и растущее гериатрическое население еще больше стимулируют спрос на системы имплантации сетчатки. Наличие хорошо зарекомендовавших себя офтальмологических центров и специализированных средств реабилитации зрения продолжает укреплять лидерство на рынке. Постоянные инвестиции в ИИ-интегрированные устройства для восстановления зрения и продолжающиеся клинические испытания еще больше поддерживают региональное доминирование. Растущее внедрение технологий субретинальных и фотоэлектрических имплантатов нового поколения также ускоряет расширение рынка в регионе.

Американский рынок имплантатов сетчатки

Рынок имплантатов сетчатки в США демонстрирует устойчивый рост благодаря сильным инвестициям в передовые офтальмологические исследования, увеличению распространенности дегенеративных заболеваний сетчатки и раннему внедрению технологий восстановления нейропротезного зрения. Налаженная инфраструктура здравоохранения страны, наряду с присутствием ведущих компаний по производству медицинских устройств и научно-исследовательских учреждений, стимулирует спрос на системы имплантации сетчатки. Растущее внимание к клиническим испытаниям субретинальных и фотоэлектрических имплантатов следующего поколения еще больше ускоряет инновации. Кроме того, благоприятные механизмы возмещения расходов и растущая осведомленность о решениях для восстановления зрения способствуют доступу пациентов и их принятию. Расширение сотрудничества между биотехнологическими фирмами и академическими центрами продолжает укреплять развитие рынка в США.

Европейский рынок имплантатов сетчатки

Европейский рынок имплантатов сетчатки остается основным источником глобального дохода, обусловленного сильной клинической исследовательской деятельностью, поддерживающими регуляторными путями и высокими инвестициями в технологии нейроинженерии. Регион пользуется хорошо зарекомендовавшими себя офтальмологическими сетями и активным участием в инновационных программах медицинского оборудования. Расширение использования протезов сетчатки в клинических испытаниях пигментного ретинита и возрастной макулярной дегенерации способствует расширению рынка. Кроме того, сильное государственное финансирование исследований биоэлектронной медицины и восстановления зрения ускоряет технологический прогресс. Присутствие ведущих научно-исследовательских институтов и медицинских компаний продолжает укреплять позиции Европы на мировом рынке.

Великобритания Retinal Implant Market Insight

Британский рынок имплантатов сетчатки переживает постепенный рост, поддерживаемый растущим внедрением передовых офтальмологических технологий и сильным акцентом на клинические исследования в области восстановления зрения. Растущие инвестиции в услуги по офтальмологии, поддерживаемые NHS, и академические исследовательские программы способствуют развитию рынка. Акцент страны на ранней диагностике и лечении заболеваний сетчатки стимулирует спрос на инновационные имплантируемые решения. Кроме того, сотрудничество между университетами, биотехнологическими фирмами и поставщиками медицинских услуг повышает эффективность клинических испытаний. Повышение осведомленности о восстановлении нейропротезного зрения позиционирует Великобританию как важный фактор роста европейского рынка.

Германия Retinal Implant Market Insight

Немецкий рынок имплантатов сетчатки неуклонно расширяется благодаря сильным возможностям производства медицинских устройств, передовой исследовательской инфраструктуре и растущему акценту на инновации в области нейропротезирования. Страна активно участвует в разработке и клинических испытаниях технологий субретинальных имплантатов. Сильное сотрудничество между инженерными институтами и офтальмологическими исследовательскими центрами поддерживает технологические достижения. Увеличение распространенности возрастных заболеваний глаз еще больше стимулирует спрос на решения для восстановления зрения. Кроме того, государственная поддержка инноваций в области медицинских технологий и высококачественных медицинских услуг укрепляет роль Германии в европейском ландшафте имплантатов сетчатки.

Азиатско-Тихоокеанский рынок имплантатов сетчатки

Ожидается, что рынок имплантатов сетчатки в Азиатско-Тихоокеанском регионе будет наблюдать быстрый рост, обусловленный ростом распространенности расстройств сетчатки, расширением гериатрической популяции и улучшением доступа к передовой офтальмологической помощи. Увеличение инвестиций в инфраструктуру здравоохранения и растущее внедрение передовых медицинских технологий поддерживают региональную экспансию. В таких странах, как Китай, Япония и Индия, все больше внимания уделяется клиническим исследованиям и программам информирования о лечении нарушений зрения. Кроме того, растущее сотрудничество с глобальными медицинскими компаниями ускоряет передачу и внедрение технологий. Растущий пул пациентов в регионе и улучшение систем возмещения позиционируют Азиатско-Тихоокеанский регион как быстрорастущий рынок во всем мире.

Японский рынок имплантатов сетчатки

Японский рынок имплантатов сетчатки постоянно растет из-за сильного акцента на передовые инновации в области здравоохранения, старение населения и увеличение случаев возрастной макулярной дегенерации. Высокоразвитая экосистема медицинских технологий страны поддерживает исследования в области нейропротезных систем восстановления зрения. Японские университеты и исследовательские институты активно участвуют в разработке имплантатов сетчатки и клинических испытаниях. Кроме того, интеграция робототехники, искусственного интеллекта и точной медицины в офтальмологию улучшает результаты лечения. Государственная поддержка регенеративной медицины и технологий вспомогательного зрения продолжает укреплять рост рынка в Японии.

Китайский рынок имплантатов сетчатки

Китайский рынок имплантатов сетчатки быстро растет, что обусловлено увеличением распространенности заболеваний сетчатки, расширением пожилого населения и ростом инвестиций в передовые технологии здравоохранения. Правительственные инициативы по улучшению инфраструктуры офтальмологической помощи и продвижению медицинских инноваций значительно поддерживают расширение рынка. Расширение участия в клинических исследованиях и сотрудничество с глобальными медицинскими компаниями ускоряют внедрение технологий имплантации сетчатки. Кроме того, растущая осведомленность пациентов о решениях для восстановления зрения повышает спрос. Быстрые достижения в области биотехнологий и медицинских устройств с поддержкой ИИ позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля рынка имплантатов сетчатки

Индустрия имплантатов сетчатки в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Cortigent (США)

- Science Corporation (США)

- Pixium Vision (Франция)

- VisionCare Ophthalmic Technologies (США)

- Нано Ретина (Израиль)

- Retina Implant AG (Германия)

- Bionic Vision Technologies (Австралия)

- Monash Vision Group (Австралия)

- iBionics Inc. (Канада)

- Second Sight Medical Products (США)

- Shanghai Artificial Vision Technology Co., Ltd. (Китай)

- Shenzhen SiBionic Technology Co., Ltd. (Китай)

- Киотский университет (Япония)

- Университет Осаки (Япония)

- Стэнфордский университет (США)

- Гарвардская медицинская школа (США)

- Университетский колледж Лондона (U.K.)

- Оксфордский университет (U.K.)

- EPFL – Швейцарский федеральный технологический институт (Швейцария)

- Сеульский национальный университетский госпиталь (Южная Корея)

Последние события на рынке имплантатов сетчатки

- В июне 2024 года Science Corporation и академические партнеры продолжили продвигать клиническую разработку систем имплантации сетчатки на основе PRIMA следующего поколения, уделяя особое внимание улучшению визуального разрешения и расширению прав пациентов. Текущие исследования продемонстрировали расширенные возможности обработки изображений с помощью улучшенных алгоритмов стимуляции и обновленного оборудования имплантатов. Разработка отражает переход к фотоэлектрическим имплантатам сетчатки высокой плотности с помощью ИИ для более естественного восстановления зрения. Он также подчеркивает растущую интеграцию декодирования компьютерного зрения в имплантируемые офтальмологические устройства.

- В мае 2023 года Pixium Vision, ключевой разработчик технологий субретинальных имплантатов, включая системы на основе PRIMA, вступил в производство по делу о несостоятельности из-за финансовых ограничений и задержки сроков коммерциализации. Несмотря на значительный клинический прогресс в разработке протезов сетчатки, компания боролась с проблемами финансирования и долгими регуляторными путями. Это развитие отражало дорогостоящий, длительный характер коммерциализации имплантатов сетчатки. Это также привело к увеличению интереса к технологиям нейропротезного зрения со стороны других игроков.

- В феврале 2022 года компания Second Sight Medical Products, разработчик системы протезов сетчатки Argus II, объявила о процедуре банкротства и реструктуризации, что ознаменовало крупный переход в отрасли имплантатов сетчатки. Позже компания перевела свои активы в Cortigent, продолжая разработку технологий кортикального визуального протеза. Это событие подчеркнуло проблемы коммерциализации, высокие затраты и ограниченное внедрение имплантатов сетчатки первого поколения, несмотря на ранний клинический успех. Это также ознаменовало стратегический переход от имплантатов сетчатки к системам восстановления зрения на основе мозга.

- В апреле 2021 года исследователи из Стэнфордского университета и сотрудники опубликовали клинические результаты беспроводного фотоэлектрического субретинального имплантата сетчатки PRIMA, демонстрирующего частичное восстановление зрения у пациентов с атрофической макулярной дегенерацией. Исследование подтвердило, что беспроводная стимуляция на основе микрочипов может восстановить зрение формы без внешних проводных энергетических систем, что знаменует собой крупный прорыв в технологии протезирования сетчатки следующего поколения. Эта разработка значительно продвинула переход к полностью имплантируемым системам восстановления зрения с высоким разрешением и укрепила уверенность в масштабируемости фотоэлектрических имплантатов сетчатки.

- В марте 2021 года UCLA и клинические сотрудники сообщили о прогрессе в системе кортикального визуального протеза Ориона, достигнув первой в человеке имплантации, которая позволила базовое восприятие света у слепых пациентов. Устройство обходит поврежденные структуры сетчатки и непосредственно стимулирует зрительную кору, расширяя экосистему восстановления зрения за пределы имплантатов сетчатки. Это развитие продемонстрировало возможность протезирования на корковом уровне в случаях, когда имплантация сетчатки не жизнеспособна. Это стало значительным прорывом в исследованиях нейропротезного зрения и открыло новые пути для лечения полной слепоты.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.