Global Rf Power Semiconductor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

30.20 Billion

USD

88.10 Billion

2025

2033

USD

30.20 Billion

USD

88.10 Billion

2025

2033

| 2026 –2033 | |

| USD 30.20 Billion | |

| USD 88.10 Billion | |

| % | |

|

Глобальная сегментация рынка радиочастот (RF) Power Semiconductor, по продукту (RF усилители мощности, RF пассивные, RF дуплексоры, RF коммутаторы и другие радиочастотные устройства), частотный диапазон (VHF и UHF, SHF и EHF), материал (Silicon, Gallium Arsenide, Silicon Germanium, Gallium Nitride, Silicon Nitride и Indium Phosphide), частота (

Рынок радиочастотных полупроводниковОбзор

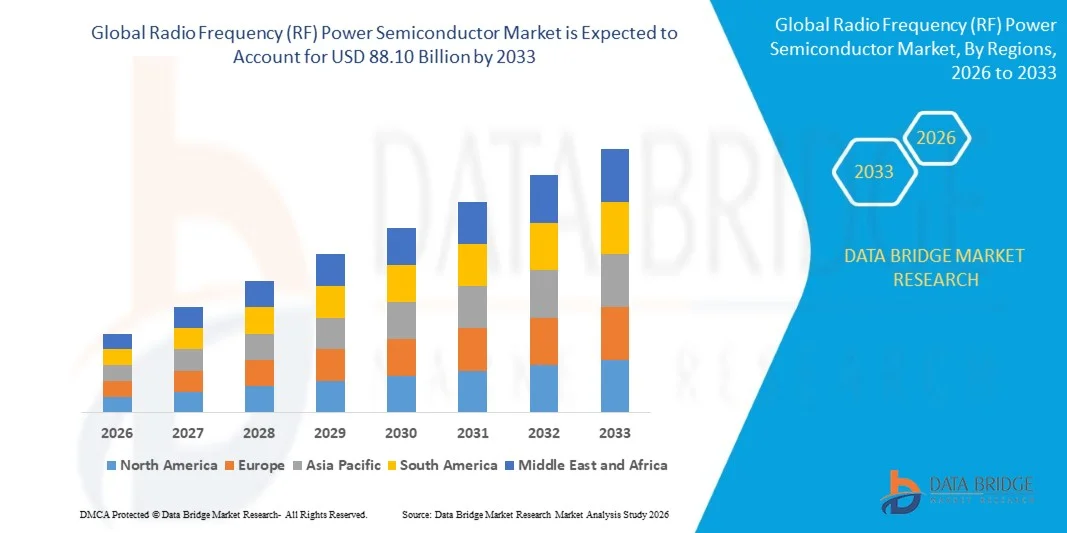

Рынок радиочастотных (РЧ) полупроводниковых электростанций был оценен как30,20 млрд долларов в 2025 годуи, по прогнозам, достигнет88,10 млрд долларов США к 2033 годуРастущий в aCAGR 14,32% с 2026 по 2033 годРынок демонстрирует сильный рост, обусловленный растущим спросом на высокочастотные системы связи, расширением инфраструктуры 5G и растущим внедрением радиочастотных компонентов в аэрокосмической, оборонной и автомобильной промышленности.

Быстрое развертывание сетей 5G в сочетании с растущим спросом на высокоскоростную беспроводную связь и системы спутниковой связи значительно повышает потребность в эффективных полупроводниках с радиочастотной мощностью. Кроме того, растущая интеграция радиочастотных технологий в радиолокационные системы, устройства IoT и беспроводную инфраструктуру следующего поколения еще больше ускоряет расширение рынка. Достижения в таких материалах, как GaN и GaAs, также повышают энергоэффективность и производительность, поддерживая более широкое внедрение в коммерческом и оборонном секторах.

Ключевые тенденции рынка и перспективы

Северная Америка доминировала на рынке радиочастотных полупроводников с самой большой долей доходов в 36,4% в 2025 году, чему способствовали сильные инвестиции в развертывание сети 5G, высокие расходы на модернизацию обороны и широкое внедрение передовых спутниковых систем связи и радиолокационных систем в коммерческих и военных приложениях.

Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с показателем CAGR 16,9% с 2026 по 2033 год. Рост обусловлен быстрым расширением 5G, увеличением возможностей производства полупроводников, ростом проникновения смартфонов и сильными правительственными инициативами, поддерживающими развитие цифровой инфраструктуры в Китае, Японии, Южной Корее и Индии.

Сегмент усилителей радиочастотной энергии (RF Power Amplifiers) в 2025 году имел самую большую долю выручки на рынке (около 46,3%), что обусловлено его широким использованием в базовых станциях 5G, радиолокационных системах и сетях спутниковой связи. Эти компоненты необходимы для усиления сигнала и высокой эффективности передачи данных в телекоммуникационной и оборонной инфраструктуре. Растущее развертывание массивных антенных систем MIMO и увеличение трафика данных еще больше повышают спрос на высокоэффективные усилители. Кроме того, растущие инвестиции в уплотнение сети и развертывание небольших ячеек поддерживают доминирование сегмента. Непрерывные достижения в конструкции усилителя на основе GaN улучшают плотность мощности и тепловые характеристики.

Сегмент RF Switchs, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 15,2% с 2026 по 2033 год, что обусловлено растущим спросом на передовую маршрутизацию сигналов в смартфонах 5G, радарных системах с фазированной решеткой и многодиапазонных устройствах связи. Растущее внедрение компактных и высокочастотных электронных систем ускоряет расширение сегмента. Растущая интеграция многодиапазонных радиочастотных фронтальных модулей в смартфонах значительно ускоряет внедрение. Расширение использования в автомобильных радиолокационных и спутниковых системах полезной нагрузки еще больше расширяет применение. Тенденции миниатюризации в потребительской электронике также способствуют быстрому росту этого сегмента.

Сегмент SHF имел наибольшую долю доходов на рынке примерно 41,7% в 2025 году, что обусловлено его широким использованием в спутниковой связи, радиолокационных системах и приложениях миллиметровой волны 5G. Частоты SHF обеспечивают высокую пропускную способность и улучшенную эффективность передачи данных для передовых беспроводных систем. Расширение магистральных сетей 5G и расширение спутникового широкополосного доступа еще больше увеличивают спрос. Программы модернизации РЛС также способствуют лидерству сегмента. Растущая потребность в передаче данных с высокой пропускной способностью в городских телекоммуникационных сетях поддерживает внедрение.

Сегмент EHF, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 16,8% с 2026 по 2033 год, что обусловлено увеличением развертывания в сетях 5G mmWave, передовых военных радарах и системах спутниковой связи следующего поколения, требующих сверхвысоких частот. Растущий спрос на сверхбыструю беспроводную связь значительно ускоряет внедрение. Расширение спутниковых созвездий на низкой околоземной орбите еще больше увеличивает их использование. Технологические достижения в области формирования луча и антенных решеток улучшают осуществимость.

Сегмент Gallium Nitride (GaN) в 2025 году имел наибольшую долю выручки на рынке, примерно 38,9%, благодаря своей превосходной энергоэффективности, высокой теплопроводности и способности работать на высоких частотах, что делает его широко распространенным в инфраструктуре 5G, оборонных радарах и спутниковых системах. Растущий сдвиг в сторону энергоэффективных полупроводниковых материалов еще больше усиливает доминирование GaN. Растущее использование мощных базовых станций ускоряет спрос. Активное внедрение систем связи военного класса также способствует росту.

Сегмент фосфатов индия, по прогнозам, будет демонстрировать самый быстрый рост на уровне CAGR 17,5% с 2026 по 2033 год, что обусловлено растущим спросом на высокочастотную оптическую связь, космические системы и сверхскоростные приложения для передачи данных. Растущее развертывание в волоконно-оптических сетях значительно ускоряет внедрение. Расширение инфраструктуры космической связи еще больше поддерживает спрос. Растущая потребность в связи со сверхнизкой задержкой в современных вычислительных системах стимулирует рост.

Сегмент с частотой <10 ГГц занимал самую большую долю рынка в размере около 44,1% в 2025 году, чему способствовало его широкое использование в устаревших системах связи, вещания и традиционных радиолокационных приложениях. Широкая база существующей инфраструктуры поддерживает устойчивый спрос. Экономическая эффективность и совместимость со старыми системами усиливают внедрение.

Сегмент с частотой 60+ ГГц, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 18,3% с 2026 по 2033 год, что обусловлено увеличением развертывания сетей 5G mmWave, автомобильных радиолокационных систем и спутниковых линий связи большой емкости, требующих сверхвысокочастотной работы. Быстрое расширение автономных радиолокационных систем транспортных средств значительно повышает спрос. Рост высокоскоростной беспроводной передачи данных также поддерживает внедрение. Достижения в области радиочастотной упаковки и управления температурой позволяют расширить коммерциализацию.

Сегмент телекоммуникаций и передачи данных в 2025 году имел наибольшую долю доходов на рынке, примерно 39,6%, благодаря быстрому развертыванию 5G, увеличению потребления мобильных данных и расширению широкополосной инфраструктуры во всем мире. Массовое расширение центров обработки данных и облачных сетей еще больше поддерживает спрос. Рост проникновения смартфонов также способствует росту. Постоянное обновление сетей операторами связи укрепляет лидерство в сегменте.

Сегмент Automotive Application, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 16,1% с 2026 по 2033 год, что обусловлено растущим внедрением ADAS, автономных систем вождения и технологий связи между автомобилями (V2X), требующих высокочастотных радиочастотных компонентов. Увеличение интеграции систем безопасности на основе радаров значительно повышает спрос. Рост производства электрических и автономных транспортных средств еще больше ускоряет внедрение. Расширение инфраструктуры умной мобильности также поддерживает расширение сегмента.

Сегмент LDMOS занимал самую большую долю рынка в 42,8% в 2025 году, чему способствовало его сильное присутствие на существующих базовых станциях связи и экономичная производительность в приложениях с низкой и средней частотой. Большая установленная база в устаревшей инфраструктуре поддерживает дальнейшее использование. Снижение себестоимости производства по сравнению с широкополосными материалами усиливает внедрение.

Сегмент GaN, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 19,4% с 2026 по 2033 год, что обусловлено быстрым внедрением в инфраструктуру 5G, аэрокосмические и оборонные системы и высокочастотную спутниковую связь из-за его превосходной эффективности, плотности мощности и возможностей тепловых характеристик. Увеличение замены кремниевых систем ускоряет рост. Растущий спрос на мощные радиолокационные и коммуникационные системы также способствует их внедрению. Постоянные технологические достижения в GaN-on-SiC и GaN-on-silicon повышают масштабируемость и эффективность затрат.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 30,20 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $88,10 млрд.

- Прогноз CAGR (2026–2033): 14,32%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иРадиочастота (РЧ) Сегментация рынка полупроводников

|

Атрибуты |

Радиочастотный (RF) полупроводниковый ключОбзор рынка |

|

Сегменты покрыты |

•По продуктуRF усилители мощности, RF пассивные, RF дуплексоры, RF коммутаторы и другие RF устройства •По частотеоркестрVHF и UHF, SHF и EHF •По материаламКремний, арсенид галлия, кремний германий, нитрид галлия, нитрид кремния и фосфат индия •По частоте: <10 ГГц, 10 ГГц-20 ГГц, 20 ГГц-30 ГГц, 30 ГГц-60 ГГц и 60+ ГГц •С помощью приложенияAerospace and Defense, Automotive Application, Medical Application, Satellite Communication, RF Energy, Consumer Application, Telecommunication and Data Communication, and Other •По технологииLDMOS, GaAs и GaN |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•ЭЛЕКТРОНИЧЕСКИЕ РЕШЕНИЯ ТОСИБЫ и СТОРОГИЧЕСКАЯ КОРПОРАЦИЯ(Япония) |

|

Рыночные возможности |

Расширение инфраструктуры связи 5G и 6G |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Рынок радиочастотных полупроводниковтенденции

Тенденция: рост в области расширения 5G и высокочастотной энергетической интеграции

Растущий спрос на высокоскоростную беспроводную связь, связь с низкой задержкой и повышенную эффективность спектра способствует активному внедрению полупроводников радиочастотной энергии в телекоммуникационных, оборонных, автомобильных и спутниковых системах. Обычные кремниевые решения все чаще заменяются широкополосными материалами, такими как GaN и GaAs, из-за их превосходной плотности мощности, тепловых характеристик и возможностей частотной обработки, поддерживающих инфраструктуру связи следующего поколения.

В современных телекоммуникационных сетях производители все чаще интегрируют радиочастотные усилители на основе GaN в базовые станции 5G, например, в крупномасштабных развертываниях в США и Китае, где миллионы активных антенных блоков 5G полагаются на высокоэффективные радиочастотные устройства для поддержки расширенной мобильной широкополосной связи и сверхнадежной связи с низкой задержкой. В системах спутниковой связи такие компании, как SpaceX и OneWeb, используют передовые радиочастотные полупроводниковые технологии для повышения мощности сигнала, эффективности полосы пропускания и стабильности передачи на большие расстояния для созвездий на низкой околоземной орбите.

Быстрое расширение программ модернизации обороны и радиолокационных систем также увеличивает спрос на высокочастотные радиочастотные силовые устройства, способные работать в экстремальных условиях. Кроме того, автомобильные радиолокационные системы, используемые в ADAS и автономных транспортных средствах, способствуют внедрению радиочастотных полупроводников в полосе частот 77 ГГц. Реальные развертывания в 2025 году в Европе и Японии показывают, что радиочастотные системы на основе GaN могут обеспечить до 30-40% более высокую энергоэффективность по сравнению с традиционными усилителями на основе LDMOS в мощных приложениях.

Радиочастота (РЧ) Динамика рынка полупроводников

Ключевой драйвер рынка: растущее развертывание систем 5G, радара и спутниковой связи

Глобальный спрос на высокоскоростное подключение и передовую беспроводную инфраструктуру ускоряет внедрение полупроводников радиочастотной энергии в коммерческих и оборонных приложениях. Развертывание сетей 5G, расширение спутниковых широкополосных систем и расширение использования радиолокационных сенсорных технологий создают высокий спрос на высокоэффективные радиочастотные компоненты, способные работать на более высоких частотах с улучшенной выходной мощностью.

Операторы связи быстро модернизируют инфраструктуру базовых станций с помощью радиочастотных усилителей на основе GaN для поддержки более высокой пропускной способности и энергоэффективности. Например, масштабное расширение инфраструктуры 5G в Китае уже развернуло миллионы макро- и малых сотовых станций с использованием передовых радиочастотных устройств. Аналогичным образом, оборонные организации в США и Европе увеличивают инвестиции в системы радиолокационной и радиоэлектронной борьбы, что еще больше усиливает спрос на высокопроизводительные радиочастотные полупроводники.

Ключевые ограничения/вызовы: высокая сложность производства и стоимость широкоформатных материалов

Несмотря на высокий спрос, производство полупроводниковых электростанций сталкивается с проблемами из-за высоких затрат на производство, сложных процессов эпитаксиального роста и ограниченной масштабируемости производства материалов GaN и GaAs. Эти факторы значительно увеличивают общие затраты на устройство по сравнению с традиционными альтернативами на основе кремния, ограничивая применение в чувствительных к затратам приложениях.

Кроме того, проблемы управления тепловой энергией и надежности при высокопроизводительных и высокочастотных операциях по-прежнему создают технические проблемы для крупномасштабного развертывания. Ограниченная доступность передовых производственных мощностей и зависимость от специализированных цепочек поставок еще больше сдерживают расширение рынка, особенно в странах с развивающейся экономикой, где экономическая эффективность остается ключевым фактором закупок.

Ключевые возможности рынка: расширение автономных транспортных средств, оборонной электроники и спутниковых сетей

Растущее развертывание автономных транспортных средств, передовых систем помощи водителю и оборонной электроники следующего поколения создает значительные возможности для внедрения полупроводниковых технологий. Эти системы требуют высокочастотных радаров, модулей связи и сенсорных технологий, которые зависят от эффективных компонентов радиочастотной мощности для точной передачи и обработки сигнала.

Автопроизводители все чаще интегрируют радиолокационные системы, работающие на частоте 77-81 ГГц, для предотвращения столкновений и автономной навигации. В спутниковой связи компании, расширяющие созвездия LEO, используют высокоэффективные радиочастотные усилители для улучшения пропускной способности и снижения энергопотребления. Кроме того, достижения в технологии GaN-on-SiC обеспечивают более высокую эффективность и термостабильность, открывая новые возможности на рынках аэрокосмической, оборонной и высокоскоростной беспроводной инфраструктуры во всем мире.

Радиочастотный (РЧ) рынок полупроводниковой энергии

Рынок сегментирован на основе продукта, полосы частот, материала, частоты, применения и технологии.

- По продукту

На основе продукта рынок полупроводниковой мощности RF сегментирован на усилители мощности RF, пассивы RF, дуплексоры RF, коммутаторы RF и другие устройства RF. Сегмент усилителей радиочастотной энергии (RF Power Amplifiers) в 2025 году имел самую большую долю выручки на рынке (около 46,3%), что обусловлено его широким использованием в базовых станциях 5G, радиолокационных системах и сетях спутниковой связи. Эти компоненты необходимы для усиления сигнала и высокой эффективности передачи данных в телекоммуникационной и оборонной инфраструктуре. Растущее развертывание массивных антенных систем MIMO и увеличение трафика данных еще больше повышают спрос на высокоэффективные усилители. Кроме того, растущие инвестиции в уплотнение сети и развертывание небольших ячеек поддерживают доминирование сегмента. Непрерывные достижения в конструкции усилителя на основе GaN улучшают плотность мощности и тепловые характеристики.

Сегмент RF Switchs, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 15,2% с 2026 по 2033 год, что обусловлено растущим спросом на передовую маршрутизацию сигналов в смартфонах 5G, радарных системах с фазированной решеткой и многодиапазонных устройствах связи. Растущее внедрение компактных и высокочастотных электронных систем ускоряет расширение сегмента. Растущая интеграция многодиапазонных радиочастотных фронтальных модулей в смартфонах значительно ускоряет внедрение. Расширение использования в автомобильных радиолокационных и спутниковых системах полезной нагрузки еще больше расширяет применение. Тенденции миниатюризации в потребительской электронике также способствуют быстрому росту этого сегмента.

- По частотной полосе

На основе полосы частот рынок полупроводниковой энергии RF сегментирован на VHF и UHF, SHF и EHF. Сегмент SHF имел наибольшую долю доходов на рынке примерно 41,7% в 2025 году, что обусловлено его широким использованием в спутниковой связи, радиолокационных системах и приложениях миллиметровой волны 5G. Частоты SHF обеспечивают высокую пропускную способность и улучшенную эффективность передачи данных для передовых беспроводных систем. Расширение магистральных сетей 5G и расширение спутникового широкополосного доступа еще больше увеличивают спрос. Программы модернизации РЛС также способствуют лидерству сегмента. Растущая потребность в передаче данных с высокой пропускной способностью в городских телекоммуникационных сетях поддерживает внедрение.

Сегмент EHF, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 16,8% с 2026 по 2033 год, что обусловлено увеличением развертывания в сетях 5G mmWave, передовых военных радарах и системах спутниковой связи следующего поколения, требующих сверхвысоких частот. Растущий спрос на сверхбыструю беспроводную связь значительно ускоряет внедрение. Расширение спутниковых созвездий на низкой околоземной орбите еще больше увеличивает их использование. Технологические достижения в области формирования луча и антенных решеток улучшают осуществимость.

- По материалам

На основе материала рынок силовых полупроводников РФ сегментирован на кремний, арсенид галлия, германий кремния, нитрид галлия, нитрид кремния и фосфид индия. Сегмент Gallium Nitride (GaN) в 2025 году имел наибольшую долю выручки на рынке, примерно 38,9%, благодаря своей превосходной энергоэффективности, высокой теплопроводности и способности работать на высоких частотах, что делает его широко распространенным в инфраструктуре 5G, оборонных радарах и спутниковых системах. Растущий сдвиг в сторону энергоэффективных полупроводниковых материалов еще больше усиливает доминирование GaN. Растущее использование мощных базовых станций ускоряет спрос. Активное внедрение систем связи военного класса также способствует росту.

Сегмент фосфатов индия, по прогнозам, будет демонстрировать самый быстрый рост на уровне CAGR 17,5% с 2026 по 2033 год, что обусловлено растущим спросом на высокочастотную оптическую связь, космические системы и сверхскоростные приложения для передачи данных. Растущее развертывание в волоконно-оптических сетях значительно ускоряет внедрение. Расширение инфраструктуры космической связи еще больше поддерживает спрос. Растущая потребность в связи со сверхнизкой задержкой в современных вычислительных системах стимулирует рост.

- По частоте

На основе частоты рынок полупроводниковой мощности РЧ сегментирован на <10 ГГц, 10 ГГц-20 ГГц, 20 ГГц-30 ГГц, 30 ГГц-60 ГГц и 60+ ГГц. Сегмент с частотой <10 ГГц занимал самую большую долю рынка в размере около 44,1% в 2025 году, чему способствовало его широкое использование в устаревших системах связи, вещания и традиционных радиолокационных приложениях. Широкая база существующей инфраструктуры поддерживает устойчивый спрос. Экономическая эффективность и совместимость со старыми системами усиливают внедрение.

Сегмент с частотой 60+ ГГц, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 18,3% с 2026 по 2033 год, что обусловлено увеличением развертывания сетей 5G mmWave, автомобильных радиолокационных систем и спутниковых линий связи большой емкости, требующих сверхвысокочастотной работы. Быстрое расширение автономных радиолокационных систем транспортных средств значительно повышает спрос. Рост высокоскоростной беспроводной передачи данных также поддерживает внедрение. Достижения в области радиочастотной упаковки и управления температурой позволяют расширить коммерциализацию.

- С помощью приложения

На основе применения рынок силовых полупроводников РФ сегментирован на Aerospace and Defense, Automotive Application, Medical Application, Satellite Communication, RF Energy, Consumer Application, Telecommunication and Data Communication и другие. Сегмент телекоммуникаций и передачи данных в 2025 году имел наибольшую долю доходов на рынке, примерно 39,6%, благодаря быстрому развертыванию 5G, увеличению потребления мобильных данных и расширению широкополосной инфраструктуры во всем мире. Массовое расширение центров обработки данных и облачных сетей еще больше поддерживает спрос. Рост проникновения смартфонов также способствует росту. Постоянное обновление сетей операторами связи укрепляет лидерство в сегменте.

Сегмент Automotive Application, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 16,1% с 2026 по 2033 год, что обусловлено растущим внедрением ADAS, автономных систем вождения и технологий связи между автомобилями (V2X), требующих высокочастотных радиочастотных компонентов. Увеличение интеграции систем безопасности на основе радаров значительно повышает спрос. Рост производства электрических и автономных транспортных средств еще больше ускоряет внедрение. Расширение инфраструктуры умной мобильности также поддерживает расширение сегмента.

- По технологии

На основе технологии рынок силовых полупроводников РФ сегментирован на LDMOS, GaAs и GaN. Сегмент LDMOS занимал самую большую долю рынка в 42,8% в 2025 году, чему способствовало его сильное присутствие на существующих базовых станциях связи и экономичная производительность в приложениях с низкой и средней частотой. Большая установленная база в устаревшей инфраструктуре поддерживает дальнейшее использование. Снижение себестоимости производства по сравнению с широкополосными материалами усиливает внедрение.

Сегмент GaN, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 19,4% с 2026 по 2033 год, что обусловлено быстрым внедрением в инфраструктуру 5G, аэрокосмические и оборонные системы и высокочастотную спутниковую связь из-за его превосходной эффективности, плотности мощности и возможностей тепловых характеристик. Увеличение замены кремниевых систем ускоряет рост. Растущий спрос на мощные радиолокационные и коммуникационные системы также способствует их внедрению. Постоянные технологические достижения в GaN-on-SiC и GaN-on-silicon повышают масштабируемость и эффективность затрат.

Рынок радиочастотных полупроводниковРегиональный анализ

Североамериканский рынок полупроводников RF Power

Северная Америка доминировала на рынке полупроводниковых электростанций с самой большой долей доходов в 36,4% в 2025 году, чему способствовало быстрое развертывание 5G, сильные программы модернизации обороны и высокие инвестиции в инфраструктуру спутниковой связи. Регион выигрывает от присутствия ведущих производителей полупроводников и передовых телекоммуникационных сетей. Растущий спрос на высокоскоростную связь, радиолокационные системы защиты и приложения с интенсивным использованием данных способствует дальнейшему внедрению радиочастотных энергетических устройств в телекоммуникационном, аэрокосмическом и автомобильном секторах.

США RF Power Semiconductor Market Insight

Рынок полупроводниковых электростанций в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало масштабное развертывание инфраструктуры 5G, высокие расходы на оборонную электронику и быстрое расширение спутниковых широкополосных сетей. Страна является крупным центром для развития передовых радиочастотных технологий, особенно в энергетических устройствах на основе GaN. Расширение внедрения автономных радиолокационных систем транспортных средств и сетей связи на основе искусственного интеллекта еще больше усиливает рост рынка в коммерческих и военных приложениях.

Европа RF Power Semiconductor Market Insight

Ожидается, что на европейском рынке полупроводниковых электростанций будет наблюдаться самый быстрый рост с 2026 по 2033 год, в основном за счет расширения 5G, инициатив по модернизации обороны и растущего внедрения систем спутниковой связи. Страны региона вкладывают значительные средства в безопасную инфраструктуру связи и радиолокационные технологии. Растущий спрос на энергоэффективные и высокочастотные полупроводниковые решения еще больше ускоряет расширение рынка в телекоммуникационной и аэрокосмической отраслях.

Великобритания RF Power Semiconductor Market Insight

Ожидается, что рынок полупроводниковых электростанций в Великобритании будет расти с 2026 по 2033 год благодаря растущим инвестициям в расширение сети 5G, оборонные радиолокационные системы и программы спутниковой связи. Акцент страны на укрепление цифровой инфраструктуры и безопасных сетей связи повышает спрос на передовые компоненты РФ. Растущее внедрение технологий автономных транспортных средств и интеллектуальных решений для подключения также поддерживает рост рынка.

Германия RF Power Semiconductor Market Insight

Ожидается, что рынок полупроводниковой электроники в Германии значительно вырастет с 2026 по 2033 год, чему будет способствовать сильная промышленная автоматизация, расширение инфраструктуры 5G и рост инвестиций в оборонную электронику. Акцент Германии на технологических инновациях и высокопроизводительной инженерии способствует внедрению радиочастотных устройств на основе GaN и GaAs. Расширение интеграции радиочастотных систем в автомобильных радарах и промышленных приложениях IoT способствует дальнейшему расширению рынка.

Азиатско-Тихоокеанский рынок полупроводниковых электростанций

Ожидается, что на рынке полупроводниковых электростанций Азиатско-Тихоокеанского региона будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрым развертыванием 5G, расширением проникновения смартфонов и сильными инвестициями в телекоммуникационную инфраструктуру в Китае, Японии, Южной Корее и Индии. Регион также является крупным центром производства полупроводников, обеспечивая экономически эффективное производство и широкомасштабное внедрение. Растущий спрос на спутниковую связь, автомобильные радары и промышленную связь способствует дальнейшему расширению рынка.

Япония RF Power Semiconductor Market Insight

Ожидается, что японский рынок силовых полупроводников будет неуклонно расти с 2026 по 2033 год из-за сильного технологического прогресса, широкого внедрения сетей 5G и увеличения развертывания автономных радиолокационных систем транспортных средств. Внимание Японии к точной электронике и передовой коммуникационной инфраструктуре стимулирует спрос на высокочастотные радиочастотные компоненты. Растущая интеграция радиочастотных устройств в робототехнику, аэрокосмическую промышленность и интеллектуальные производственные системы еще больше способствует росту рынка.

Китай RF Power полупроводниковый рынок

Китайский рынок силовых полупроводников в 2025 году составил самую большую долю рынка в Азиатско-Тихоокеанском регионе, что объясняется массовым развертыванием инфраструктуры 5G, сильными возможностями отечественного производства полупроводников и быстрым расширением проектов «умных городов». Китай также является мировым лидером в производстве телекоммуникационного оборудования и развитии спутниковой связи. Растущее внедрение автомобильных радиолокационных систем, устройств IoT и технологий оборонной связи еще больше укрепляет рост рынка во многих секторах.

Доля рынка радиочастотных полупроводников

Радиочастотная (РЧ) энергетика Полупроводниковая промышленность в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION

Qorvo, Inc (США)

Qualcomm Technologies, Inc. (США)

MACOM (США)

Skyworks Solutions, Inc. (США)

Mitsubishi Electric Corporation (Япония)

Murata Manufacturing Co., Ltd. (Япония)

Aethercomm (США)

Analog Devices, Inc. (США)

Cree LED (США)

STMicroelectronics (Швейцария)

• Broadcom (США)

Последние разработки на рынке радиочастотных (РЧ) полупроводниковых электростанций

- В феврале 2025 года Infineon Technologies представила транзисторы CoolGaN G5, интегрированные с диодной технологией Шоттки, ориентированные на высокоэффективные серверные и телекоммуникационные системы питания. Эта разработка повышает производительность коммутации и снижает потери энергии в высокочастотных приложениях. Ожидается, что нововведение улучшит плотность мощности и тепловую эффективность в центрах обработки данных и коммуникационной инфраструктуре. Это также укрепляет позиции Infineon в широкополосных полупроводниковых решениях. В целом, этот прогресс поддерживает растущий спрос на энергоэффективные радиочастотные и силовые электронные системы.

- В феврале 2025 года Infineon Technologies объявила о поставке своей первой 200-мм продукции из карбида кремния (SiC) с производственных мощностей в Австрии и Малайзии. Это расширение увеличивает производственные мощности и улучшает масштабируемость цепочки поставок для промышленного и автомобильного секторов. Ожидается, что этот шаг ускорит внедрение радиочастотных и энергетических устройств на основе SiC в электромобили и системы возобновляемых источников энергии. Это также снижает зависимость от устаревших кремниевых технологий. Эта разработка усиливает глобальный сдвиг в сторону передовых полупроводниковых материалов с широким диапазоном.

- В феврале 2025 года Wolfspeed завершила важную веху, возглавив крупнейший в мире завод по производству карбида кремния в Северной Каролине. Это расширение значительно увеличивает глобальные производственные мощности SiC для удовлетворения растущего спроса на электромобили, аэрокосмическую и радиочастотную энергию. Ожидается, что завод укрепит стабильность поставок и сократит производственные узкие места в полупроводниковой промышленности. Это также повысит лидерство Wolfspeed в области полупроводниковых технологий. В целом, эта разработка поддерживает быстрое масштабирование высокоэффективных силовых и радиочастотных полупроводниковых решений.

- В январе 2025 года MACOM объявила об инициативе по модернизации завода стоимостью 345 миллионов долларов США, поддерживаемой стимулами CHIPS Act для модернизации своих возможностей по производству полупроводников. Инвестиции направлены на повышение эффективности производства, урожайности и передового производства радиочастотных устройств. Ожидается, что это обновление повысит конкурентоспособность MACOM на рынках 5G, аэрокосмической и оборонной промышленности. Это также укрепляет внутреннюю устойчивость цепочки поставок полупроводников в США. Инициатива поддерживает долгосрочный рост спроса на высокопроизводительные полупроводники.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.