Global Rheumatoid Arthritis Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

60.02 Billion

USD

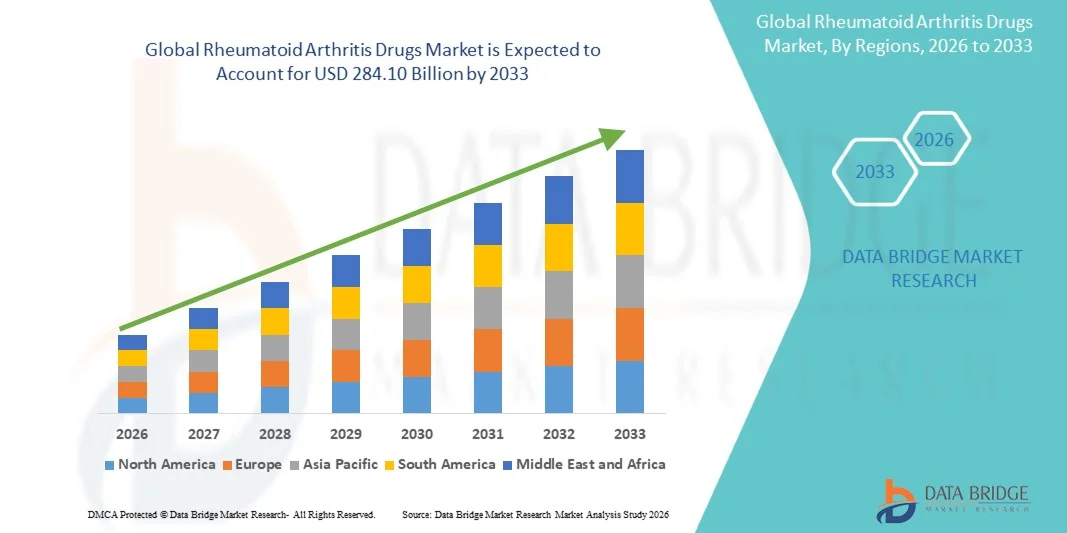

284.10 Billion

2025

2033

USD

60.02 Billion

USD

284.10 Billion

2025

2033

| 2026 –2033 | |

| USD 60.02 Billion | |

| USD 284.10 Billion | |

| % | |

|

Сегментация рынка препаратов от ревматоидного артрита, по лекарственным средствам (НПВП), кортикостероидам, болезнетворным антиревматическим препаратам (DMARDs), ингибиторам Janus Kinase (JAK), биологическим агентам и другим), пути администрирования (оральные, парентеральные, тематические и другие), конечным пользователям (больницы, специализированные клиники и другие), канал распределения (больничная аптека, розничная аптека и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок лекарств от ревматоидного артритаОбзор

Рынок лекарств от ревматоидного артрита оценили в$60,02 млрд. в 2025 годуи, по прогнозам, достигнет$284,10 млрд к 2033 годуРастущий в aCAGR 21,45% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей глобальной распространенностью ревматоидного артрита, увеличением стареющего населения и растущей осведомленностью о ранней диагностике и долгосрочном лечении заболеваний. Расширение применения биологических препаратов и целевых синтетических антиревматических препаратов, модифицирующих заболевания, значительно улучшает результаты лечения, замедляя прогрессирование заболевания и уменьшая повреждение суставов.

Растущее бремя аутоиммунных расстройств в сочетании с улучшением доступа к здравоохранению и достижениями в исследованиях на основе иммунологии побуждает поставщиков медицинских услуг и фармацевтические компании разрабатывать более эффективные и персонализированные варианты лечения. Переход от обычных синтетических DMARD к биопрепаратам и ингибиторам киназы Януса (JAK) трансформирует ландшафт лечения, предлагая лучшую эффективность для пациентов с умеренным и тяжелым ревматоидным артритом. Кроме того, растущие расходы на здравоохранение, продолжающиеся разработки лекарств и увеличение одобрения биоаналогов еще больше ускоряют расширение рынка как в развитых, так и в развивающихся регионах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке лекарств от ревматоидного артрита с самой большой долей дохода в 39,64% в 2025 году, что обусловлено высокой распространенностью ревматоидного артрита, развитой инфраструктурой здравоохранения, сильным внедрением биологических препаратов и целевых методов лечения, благоприятной политикой возмещения и присутствием ведущих фармацевтических компаний. Увеличение показателей диагностики и расширение доступа к передовым вариантам лечения, таким как ингибиторы JAK и биологические DMARD, также способствуют росту регионального рынка.

- Оральный сегмент доминировал на рынке с долей 44,18% в 2025 году, чему способствовало широкое использование ингибиторов DMARD и JAK в пероральных препаратах.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,3% с 2026 по 2033 год, чему способствуют растущие расходы на здравоохранение, повышение осведомленности об аутоиммунных заболеваниях, расширение доступа пациентов к передовым методам лечения и улучшение инфраструктуры здравоохранения в Китае, Индии, Японии и Юго-Восточной Азии.

- Ингибиторы JAK, по прогнозам, будут самым быстрорастущим классом лекарств, регистрируя CAGR 8,0% из-за их преимуществ при пероральном введении, быстрого начала действия и увеличения предпочтения целевых синтетических DMARD у пациентов с неадекватным ответом на обычные методы лечения.

- Сегмент DMARDs доминировал в категории класса лекарств с долей дохода 52,37% в 2025 году, что обусловлено их центральной ролью в замедлении прогрессирования заболевания и их широким использованием в качестве вариантов первой линии и комбинированной терапии при лечении ревматоидного артрита.

- Устный путь введения составил 57,18% рынка в 2025 году, чему способствовало более высокое соответствие пациентов, удобство и увеличение доступности пероральных DMARD и ингибиторов JAK.

- В сегменте специализированных клиник в 2025 году доля выручки составила 46,85%, что обусловлено растущим предпочтением пациентов специализированной ревматологической помощи, расширенными диагностическими возможностями и персонализированными подходами к лечению, предлагаемыми в этих условиях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 60,02 млрд.

- Ожидаемая рыночная стоимость (2033): 284,10 млрд долларов США

- Прогноз CAGR (2026–2033): 21,45%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок лекарств от ревматоидного артритаСегментация

|

Атрибуты |

Ревматоидный артрит ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

AbbVie Inc. (США) Pfizer Inc. (США) Amgen Inc. (США) Johnson & Johnson (США) Bristol Myers Squibb (США) Novartis AG (Швейцария) Roche Holding AG (Швейцария) Eli Lilly and Company (США) Sanofi S.A. (Франция) Merck & Co., Inc. (США) UCB S.A. (Бельгия) AstraZeneca plc (Великобритания) GlaxoSmithKline plc (Великобритания) Biogen Inc. (США) Gilead Sciences, Inc. (США) Teva Pharmaceutical Industries Ltd. (Израиль) Samsung Bioepis Co., Ltd. (Южная Корея) Celltrion Inc. (Южная Корея) Fresenius Kabi AG (Германия) • Boehringer Ingelheim (Германия) Sun Pharmaceutical Industries Ltd. (Индия) Lupin Limited (Индия) Dr. Reddy’s Laboratories Ltd. (Индия) Cipla Ltd. (Индия) Almirall S.A. (Испания) Сандоз (дивизия Новартис) (Швейцария) Horizon Therapeutics plc (Ирландия/США) Astellas Pharma Inc. (Япония) Takeda Pharmaceutical Company Limited (Япония) Mitsubishi Tanabe Pharma Corporation (Япония) Regeneron Pharmaceuticals, Inc. (США) |

|

Рыночные возможности |

• Растущее применение биологических препаратов и целевой терапии Расширение рынка биоаналогов и доступа к экономически эффективному лечению Растущий спрос на персонализированные и ранние подходы к лечению |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Ревматоидный артрит тенденции рынка лекарств

Тенденция: увеличение перехода к биологическим препаратам и целевой синтетической терапии

Рынок лекарств от ревматоидного артрита (РА) демонстрирует сильный сдвиг в сторону биологических агентов и целевых синтетических DMARD, обусловленный их превосходной эффективностью в контроле прогрессирования заболевания и улучшении долгосрочных результатов лечения пациентов. Биологические препараты, такие как ингибиторы TNF, ингибиторы IL-6 и таргетная терапия B-клеток, все чаще используются для умеренных и тяжелых случаев РА, особенно у пациентов, которые демонстрируют недостаточную реакцию на обычные DMARD, такие как метотрексат.

Кроме того, принятиеИнгибиторы Janus Kinase (JAK)ускоряется из-за удобства устного введения и быстрого начала действия. Согласно клиническим исследованиям ревматологии, раннее биологическое вмешательство было связано с улучшенными показателями ремиссии и снижением прогрессирования повреждения суставов, что еще больше поддерживает их растущее принятие. Растущая распространенность аутоиммунных заболеваний во всем мире, затрагивающая почти 18-20 миллионов человек с ревматоидным артритом во всем мире, продолжает стимулировать спрос на передовые варианты лечения.

Рыночная динамика ревматоидного артрита

Ключевой фактор рынка: рост распространенности аутоиммунных и хронических воспалительных заболеваний

Растущее глобальное бремя ревматоидного артрита и других аутоиммунных заболеваний является основным фактором роста рынка. РА поражает примерно 0,5-1% мирового населения, причем более высокая распространенность наблюдается у женщин и пожилых людей. Такие факторы, как генетическая восприимчивость, экологические триггеры, курение и ожирение, способствуют развитию и прогрессированию заболеваний.

Растущая осведомленность, более ранняя диагностика и улучшение доступа к ревматологической помощи значительно увеличили охват лечением. Кроме того, расширение охвата возмещением расходов на биологические препараты и целевую терапию на развитых рынках, таких как Северная Америка и Европа, улучшает доступ пациентов. Фармацевтические достижения и непрерывное развитие трубопроводов крупными компаниями, такими как AbbVie, Amgen, Pfizer и Roche, еще больше ускоряют инновации и расширение рынка.

Ключевые ограничения / проблемы: высокая стоимость и ограниченная доступность передовых методов лечения

Основной проблемой на рынке лекарств от ревматоидного артрита является высокая стоимость биологических препаратов и ингибиторов JAK, что ограничивает доступность, особенно в странах с низким и средним уровнем дохода. Биологическая терапия часто требует длительного администрирования и может стоить несколько тысяч долларов в год на пациента, создавая значительную финансовую нагрузку на системы здравоохранения и отдельных лиц.

Кроме того, биоаналогичная конкуренция, нормативные сложности и различия в политике возмещения в разных регионах влияют на проникновение на рынок. Побочные эффекты, связанные с длительной иммуносупрессией, такие как повышенный риск заражения, также требуют тщательного мониторинга пациента, дальнейшего увеличения сложности лечения и расходов на здравоохранение.

Ключевые возможности рынка: расширение биоаналогов и персонализированных подходов к медицине

Растущее внедрение биоаналогов представляет собой важную возможность для повышения доступности и расширения доступа к лечению ревматоидного артрита. Биоаналоги для ключевых биологических препаратов, таких как адалимумаб и инфликсимаб, набирают обороты, особенно в Европе и на развивающихся рынках, что значительно снижает затраты на лечение.

В то же время прогресс впрецизионная медицина и выбор терапии на основе биомаркеровЭто позволяет использовать более персонализированные подходы к лечению. Фармацевтические компании все чаще инвестируют в целевые разработки лекарств, комбинированную терапию и стратегии стратификации пациентов для улучшения клинических результатов. Ожидается, что расширение инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе, наряду с ростом расходов на здравоохранение и государственной поддержкой лечения хронических заболеваний, еще больше ускорит рост рынка во всем мире.

Ревматоидный артрит Сфера рынка лекарств

Рынок лекарств от ревматоидного артрита сегментирован на основе лекарств, маршрута администрирования, конечных пользователей и канала распространения.

- С помощью наркотиков

На основе лекарств рынок препаратов от ревматоидного артрита подразделяется на нестероидные противовоспалительные препараты (НПВП), кортикостероиды, антиревматические препараты, модифицирующие заболевания (DMARD), ингибиторы Janus Kinase (JAK), биологические агенты и другие. Сегмент DMARDs доминировал на рынке с долей 38,62% в 2025 году, что обусловлено их сильной эффективностью в замедлении прогрессирования заболевания и уменьшении долгосрочного повреждения суставов. Эти препараты остаются вариантом лечения первой линии в большинстве клинических рекомендаций по лечению ревматоидного артрита. Растущее внедрение комбинированной терапии на основе метотрексата еще больше усиливает доминирование сегмента. Повышение осведомленности о ранней диагностике и долгосрочном контроле заболеваний повышает спрос на DMARD во всем мире. Биологические агенты все чаще используются в умеренных и тяжелых случаях, когда обычные методы лечения терпят неудачу. Ингибиторы JAK набирают силу благодаря удобству перорального введения и быстрому облегчению симптомов. НПВП по-прежнему широко используются для лечения боли и воспаления у пациентов на ранней стадии. Кортикостероиды часто используются для кратковременного контроля вспышки. Увеличение инвестиций в исследования и разработки приводит к целевому лечению следующего поколения. Расширение биологических трубопроводов улучшает результаты лечения. Растущее предпочтение врача персонализированному лечению поддерживает расширение сегмента. В целом, растущее бремя болезней стимулирует устойчивый спрос во всех классах лекарств.

Сегмент биологических агентов, по прогнозам, зафиксирует самый быстрый рост с CAGR 8,4% с 2026 по 2033 год, что обусловлено растущим внедрением целевых подходов к иммунотерапии. Эти препараты обеспечивают высокую эффективность у пациентов, устойчивых к обычным DMARD. Растущие одобрения биоаналогов повышают доступность и доступность. Расширение использования в комбинированной терапии повышает скорость ответа на лечение. Увеличение распространенности умеренно-тяжелого ревматоидного артрита поддерживает рост спроса. Фармацевтические компании вкладывают значительные средства в разработку моноклональных антител. Достижения в ингибиторах TNF, ингибиторах IL и B-клеточной терапии расширяют возможности лечения. Растущее предпочтение врачей к точной медицине ускоряет процесс принятия. Ожидается, что сильные клинические испытания введут биопрепараты следующего поколения. Улучшение соответствия пациентов из-за снижения частоты дозирования увеличивает использование. Расширение инфраструктуры здравоохранения в странах с развивающейся экономикой увеличивает проникновение. В целом биопрепараты остаются наиболее динамичным сегментом.

- По маршруту администрации

На основе маршрута администрирования рынок сегментирован на устный, родительский, тематический и другие. Оральный сегмент доминировал на рынке с долей 44,18% в 2025 году, чему способствовало широкое использование ингибиторов DMARD и JAK в пероральных препаратах. Пероральное введение остается наиболее предпочтительным путем из-за простоты использования и лучшего соблюдения требований пациента. Это уменьшает необходимость посещения больницы по сравнению с инъекционными методами лечения. Увеличение принятия таблеток метотрексата и ингибиторов JAK усиливает рост. Парентеральная терапия, особенно биологическая, широко используется в больницах. Актуальные составы используются для локализованного облегчения симптомов, но имеют ограниченную системную эффективность. Растущее предпочтение домашнего лечения поддерживает прием пероральных наркотиков. Рост пожилого населения увеличивает спрос на удобные методы лечения. Улучшенные лекарственные препараты повышают абсорбцию и эффективность. Врачи предпочитают пероральную терапию для длительного поддерживающего лечения. Расширение сетей дистрибуции аптек поддерживает доступность. В целом, пероральная терапия остается основой лечения ревматоидного артрита.

Ожидается, что сегмент Parenteral продемонстрирует самый быстрый рост с CAGR 8,1% с 2026 по 2033 год, что обусловлено растущим внедрением биологических инъекций и инфузионной терапии. Эти методы лечения обеспечивают высокую эффективность в случаях ревматоидного артрита от умеренной до тяжелой степени. Растущее применение биопрепаратов в больницах способствует росту. Разработка подкожных самоинъекционных составов улучшает удобство пациента. Увеличение одобрения биоаналогов расширяет доступ к лечению. Рост в больничных инфузионных центрах еще больше ускоряет внедрение. Сильная клиническая эффективность по сравнению с пероральными препаратами является преимуществом врача. Расширение страхового покрытия для биологических препаратов повышает доступность. Достижения в системах доставки лекарств повышают безопасность и соответствие требованиям. Увеличение распространенности случаев рефрактерного ревматоидного артрита повышает спрос. Фармацевтические инновации расширяют портфель инъекций. В целом, парентеральная терапия получает сильное клиническое признание.

- конечными пользователями

На базе конечных пользователей рынок сегментирован на больницы, специализированные клиники и другие. Сегмент госпиталей доминировал на рынке с долей 52,36% в 2025 году, что обусловлено высоким притоком пациентов и наличием передовых диагностических и лечебных учреждений. Больницы служат основными центрами биологической инфузии и передового управления РА. Наличие специалистов ревматологии поддерживает точный мониторинг заболеваний. Увеличение числа госпитализаций в тяжелых случаях РА стимулирует спрос. Больницы также управляют сложными случаями комбинированной терапии. Доступность помощи по возмещению ущерба расширяет доступ пациентов. Растущее использование биопрепаратов на основе инфузий укрепляет доминирование в больницах. Интеграция электронных медицинских карт улучшает отслеживание лечения. Сильные фармацевтические цепочки поставок поддерживают доступность лекарств. Больницы являются ключевыми центрами клинических испытаний и передовых методов лечения. Растущие инвестиции в инфраструктуру здравоохранения еще больше повышают потенциал. В целом, больницы остаются основным центром лечения.

Сегмент специализированных клиник, по прогнозам, вырастет на 8,6% с 2026 по 2033 год, что обусловлено растущим предпочтением специализированной ревматологической помощи. Эти клиники предлагают персонализированное и долгосрочное лечение заболеваний. Растущее предпочтение пациентов амбулаторной помощи поддерживает рост. Улучшение доступа к специалистам-врачам улучшает результаты лечения. Растущее внедрение биологических препаратов в амбулаторных условиях ускоряет спрос. Более низкие затраты на лечение по сравнению с больницами способствуют усыновлению. Расширение частных сетей здравоохранения способствует росту клиник. Повышение осведомленности о ранней диагностике способствует посещению пациентов. Расширенные возможности диагностики в клиниках повышают эффективность лечения. Более короткое время ожидания по сравнению с больницами привлекает пациентов. Растущая городская инфраструктура здравоохранения способствует дальнейшему расширению. В целом, специализированные клиники становятся ключевыми амбулаторными лечебными центрами.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в Больничную аптеку, Розничную аптеку и другие. Сегмент Hospital Pharmacy доминировал на рынке с долей 55,14% в 2025 году, что обусловлено высоким распространением биопрепаратов и инъекционных методов лечения через сети больниц. Больничные аптеки обеспечивают правильное хранение и обращение с чувствительными к температуре препаратами. Увеличение стационарного лечения поддерживает высокий спрос. Прямая связь с инфузионными центрами повышает доступность лекарств. Массовые закупки больницами повышают эффективность поставок. Сильные рамки возмещения поддерживают доминирование аптеки в больницах. Растущее использование специальных препаратов увеличивает дозирование в больницах. Централизованные системы закупок улучшают контроль затрат. Больничные аптеки также поддерживают распространение лекарств в клинических испытаниях. Увеличение биологического использования усиливает этот канал. Требования к соблюдению нормативных требований благоприятствуют госпитализации. В целом, основным каналом распространения остаются аптеки больниц.

Ожидается, что сегмент розничной фармации зарегистрирует самый быстрый рост с CAGR 8,2% с 2026 по 2033 год, что обусловлено увеличением использования пероральных DMARD и ингибиторов JAK. Растущее предпочтение домашней терапии поддерживает расширение розничной торговли. Повышение доступности лекарств через аптечные сети способствует росту продаж. Рост платформ электронной аптеки еще больше ускоряет распространение. Повышение осведомленности пациентов способствует принятию самоуправляемого лечения. Расширение страхового покрытия повышает доступность. Удобство повторного заполнения рецептов поддерживает спрос. Растущие тенденции в управлении хроническими заболеваниями стимулируют долгосрочные продажи лекарств. Расширение инфраструктуры розничного здравоохранения на развивающихся рынках стимулирует рост. Цифровая интеграция здравоохранения улучшает выполнение рецептов. Сильный рост доступности дженериков повышает доступность. В целом, розничные аптеки становятся все более важными в амбулаторном распространении лекарств.

Ревматоидный артрит Региональный анализ рынка

Северная Америка доминировала на рынке лекарств от ревматоидного артрита и составляла наибольшую долю доходов.39,64% в 2025 годуЭто обусловлено высокой распространенностью ревматоидного артрита, развитой инфраструктурой здравоохранения, сильным внедрением биологических препаратов и целевых методов лечения, благоприятной политикой возмещения и присутствием ведущих фармацевтических компаний. Регион выигрывает от ранней диагностики, широкого доступа к ревматологической помощи и сильной интеграции передовых вариантов лечения, таких как биологические DMARD и ингибиторы JAK. Увеличение расходов на здравоохранение и постоянные инновации в области лекарственных средств еще больше поддерживают устойчивый рост рынка в Северной Америке.

Американский рынок лекарств от ревматоидного артрита

Рынок лекарств от ревматоидного артрита в США демонстрирует сильный рост из-за растущей распространенности аутоиммунных расстройств и растущего внедрения передовых биологических и целевых синтетических методов лечения. Надежная фармацевтическая экосистема страны, сильная клиническая исследовательская деятельность и обширное страхование для лечения хронических заболеваний поддерживают расширение рынка. Кроме того, постоянное одобрение лекарственных средств регулирующими органами и активное развитие крупных игроков, таких как AbbVie, Pfizer, Amgen и Johnson & Johnson, ускоряют инновации в лечении и доступ пациентов.

Европейский рынок лекарств от ревматоидного артрита

Европейский рынок лекарств от ревматоидного артрита остается основным источником глобальных доходов, чему способствуют сильные системы общественного здравоохранения, увеличение гериатрического населения и растущее внедрение передовых методов иммунотерапии. Регион выигрывает от структурированных рамок возмещения и сильных клинических рекомендаций, способствующих раннему началу лечения. Повышение осведомленности об аутоиммунных заболеваниях и расширение доступа к биологическим препаратам и биоаналогам продолжают поддерживать рост рынка в больницах и специализированных медицинских центрах.

Британский рынок лекарств от ревматоидного артрита

Рынок лекарств от ревматоидного артрита в Великобритании переживает устойчивый рост, поддерживаемый Национальной службой здравоохранения (NHS), увеличением заболеваемости ревматоидным артритом и ростом использования биологических методов лечения и ингибиторов JAK. Расширенный доступ к биоаналогам улучшил доступность лечения, в то время как растущий акцент на ранней диагностике и долгосрочном лечении заболеваний усиливает внедрение передовых методов лечения в ревматологических центрах.

Немецкий рынок лекарств от ревматоидного артрита

Рынок лекарств от ревматоидного артрита в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, высокой осведомленности об аутоиммунных заболеваниях и увеличению использования биологических препаратов и биоаналогов. Хорошо зарекомендовавшая себя фармацевтическая производственная база страны и сильный акцент на клинических инновациях поддерживают доступность и развитие лекарств. Кроме того, растущее внедрение подходов точной медицины улучшает результаты лечения пациентов с ревматоидным артритом.

Азиатско-Тихоокеанский рынок лекарств от ревматоидного артрита

Ожидается, что рынок лекарств от ревматоидного артрита в Азиатско-Тихоокеанском регионе будет наблюдать самый быстрый рост, регистрируя CAGR.8,3% с 2026 по 2033 годПодпитываемый ростом расходов на здравоохранение, повышением осведомленности об аутоиммунных заболеваниях, расширением доступа к передовым методам лечения и улучшением инфраструктуры здравоохранения в Китае, Индии, Японии и Юго-Восточной Азии. Растущая популяция пациентов, улучшение показателей диагностики и увеличение доступности биологических препаратов и биоаналогов способствуют дальнейшему расширению регионального рынка.

Японский рынок лекарств от ревматоидного артрита

Японский рынок лекарств от ревматоидного артрита демонстрирует устойчивый рост из-за быстрого старения населения и высокой распространенности аутоиммунных заболеваний. Передовая система здравоохранения страны, активное внедрение биологических методов лечения и растущее использование ингибиторов JAK поддерживают инновации в лечении. Кроме того, активная деятельность в области клинических исследований и государственная поддержка лечения хронических заболеваний способствуют дальнейшему росту рынка.

Китайский рынок лекарств от ревматоидного артрита

Рынок лекарств от ревматоидного артрита в Китае быстро растет, что обусловлено увеличением распространенности аутоиммунных заболеваний, улучшением инфраструктуры здравоохранения и растущим внедрением передовых вариантов лечения. Расширение доступа к биологическим препаратам и биоаналогам, наряду с растущей государственной поддержкой лечения хронических заболеваний, значительно повышает спрос на рынке. Кроме того, растущие инвестиции в фармацевтику и повышение осведомленности о ранней диагностике позиционируют Китай как ключевой растущий рынок в регионе.

Доля рынка лекарств от ревматоидного артрита

Индустрия лекарств от ревматоидного артрита в основном возглавляется хорошо известными компаниями, в том числе:

- AbbVie Inc. (США)

- Pfizer Inc. (США)

- Amgen Inc. (США)

- Johnson & Johnson (США)

- Бристол Майерс Сквибб (США)

- Novartis AG (Швейцария)

- Roche Holding AG (Швейцария)

- Eli Lilly & Company (США)

- Санофи С.А. (Франция)

- Merck & Co., Inc. (США)

- UCB S.A. (Бельгия)

- AstraZeneca plc (Великобритания)

- GlaxoSmithKline PLC (Великобритания)

- Biogen Inc. (США)

- Gilead Sciences, Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Samsung Bioepis Co., Ltd. (Южная Корея)

- Celltrion Inc. (Южная Корея)

- Fresenius Kabi AG (Германия)

- Boehringer Ingelheim (Германия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Lupin Limited (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Cipla Ltd. (Индия)

- Almirall S.A. (Испания)

- Сандоз (дивизия Новартис) (Швейцария)

- Horizon Therapeutics plc (Ирландия/США)

- Astellas Pharma Inc. (Япония)

- Takeda Pharmaceutical Company Limited (Япония)

- Mitsubishi Tanabe Pharma Corporation (Япония)

- Regeneron Pharmaceuticals, Inc. (США)

Последние разработки на рынке лекарств от ревматоидного артрита

- В сентябре 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) объявило об обновлении предупреждения для ингибиторов Janus Kinase (JAK), включая тофацитиниб (Xeljanz), барицитиниб (Olumiant) и упадацитиниб (Rinvoq), подчеркивая повышенный риск серьезных сердечных событий, рака, сгустков крови и смерти. Это нормативное действие значительно повлияло на схемы назначения и усилило требования к фармаконадзору при лечении ревматоидного артрита.

- В январе 2022 года Комитет по оценке риска фармаконадзора Европейского агентства по лекарственным средствам (PRAC) рекомендовал ограничить использование ингибиторов JAK при хронических воспалительных расстройствах, включая ревматоидный артрит. Рекомендация ограничивала их использование пациентами, у которых была неадекватная реакция или непереносимость по крайней мере одного из модифицирующих болезнь антиревматических препаратов (DMARD), изменяя руководящие принципы лечения по всей Европе.

- В январе 2023 года Amgen объявила о запуске в США Amjevita (adalimumab-atto), первого биоаналога Humira от AbbVie, который выйдет на рынок США. Это стало важной вехой в сегменте биопрепаратов ревматоидного артрита, введя экономически эффективную конкуренцию и ускорив биоаналогическое проникновение в лечение аутоиммунных заболеваний.

- В июле 2023 года Boehringer Ingelheim запустил Cyltezo (adalimumab-adbm) в Соединенных Штатах в качестве взаимозаменяемого биоаналога Humira после одобрения FDA. Запуск усилил биоаналогическую конкуренцию и расширил доступ к доступной анти-TNF биологической терапии для пациентов с ревматоидным артритом.

- В октябре 2023 года Sandoz объявила о запуске в США Hyrimoz (adalimumab-adaz), еще больше расширив волну биоаналогов Humira, выходящих на рынок после потери эксклюзивности патента. Это значительно увеличило ценовое давление в сегменте биологических препаратов и улучшило доступность лечения хронических аутоиммунных заболеваний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.