Global Rigid Foam Market

Размер рынка в млрд долларов США

CAGR :

%

USD

39.02 Billion

USD

50.60 Billion

2024

2032

USD

39.02 Billion

USD

50.60 Billion

2024

2032

| 2025 –2032 | |

| USD 39.02 Billion | |

| USD 50.60 Billion | |

| % | |

|

Глобальный рынок жестких пенопластов по типам пенопласта (полиуретан (ПУ), полистирол (ПС), полиэтилен (ПЭ), полипропилен (ПП), поливинилхлорид (ПВХ) и другие), типам продукции (формованный пенопласт, полиэфирные плиты, полиэфирные плиты и другие), областям применения (строительство, бытовая техника, упаковка, автомобилестроение и другие), отраслям-конечным пользователям (химическая и нефтехимическая промышленность, нефтегазовая промышленность, энергетика, автомобилестроение, пищевая промышленность, здравоохранение и другие) — тенденции и прогноз развития отрасли до 2032 года.

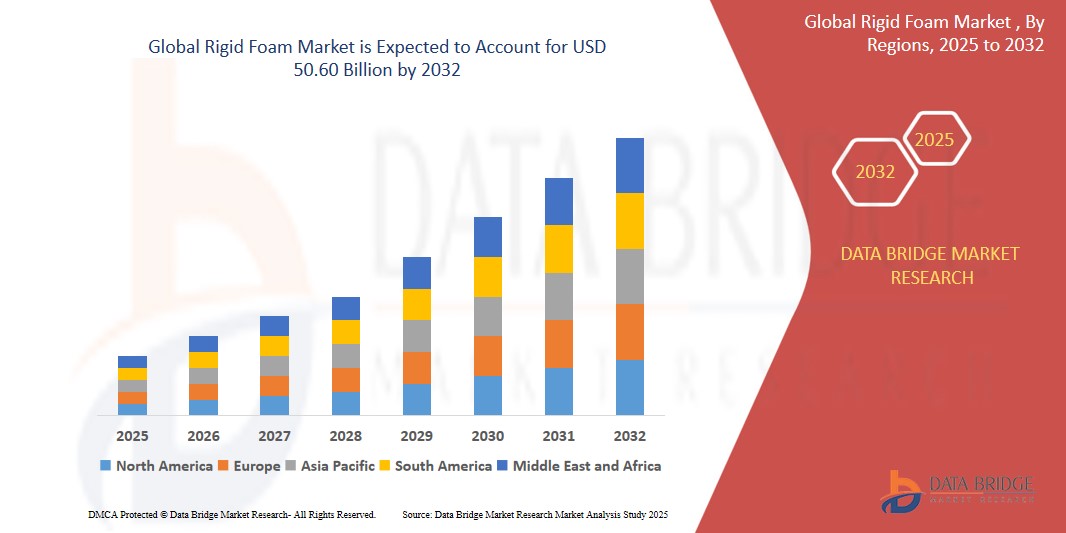

Размер рынка жестких пенопластов

- Объем мирового рынка жестких пеноматериалов в 2024 году оценивался в 39,02 млрд долларов США и, как ожидается, достигнет 50,60 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти со среднегодовым темпом роста в 7,37%, главным образом за счет роста спроса на жесткую пену со стороны химической и нефтехимической промышленности в развитых и развивающихся странах.

- Этот рост обусловлен такими факторами, как расширение областей применения жестких пенопластов, например, в здравоохранении, а также рост и расширение различных отраслей конечного потребления, особенно в развивающихся странах.

Анализ рынка жестких пеноматериалов

- Автоматизированное оборудование Rigid Foam используется для тренировок и отработки навыков, способно подавать мячи с различной скоростью, вращением и интервалами, имитируя реальные игровые ситуации.

- Спрос на жесткий пенополиуретан в значительной степени обусловлен его широким применением в различных отраслях промышленности, особенно в строительстве, автомобилестроении, холодильной технике и упаковке. Эти материалы имеют решающее значение для энергоэффективной теплоизоляции зданий, легких компонентов транспортных средств и решений для логистики, чувствительных к температуре.

- Азиатско-Тихоокеанский регион выделяется как один из доминирующих регионов на рынке жестких пенополиуретановых материалов, чему способствуют быстрая урбанизация, развитие инфраструктуры и растущий спрос на энергоэффективные строительные материалы. Такие страны, как Китай, Индия и страны Юго-Восточной Азии, вносят ключевой вклад в рост рынка.

- Например, в октябре 2023 года правительство Индии объявило об увеличении стимулов для использования энергоэффективных строительных материалов в рамках инициативы «Жилье для всех», поддерживая рост применения жесткого пенопласта в жилищном строительстве.

Обзор отчета и сегментация рынка жестких пенопластов

|

Атрибуты |

Ключевые тенденции рынка жестких пенопластов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка жестких пенопластов

«Растущее внедрение экологически чистых и высокоэффективных теплоизоляционных решений»

- Растет спрос на экологически чистые и энергоэффективные строительные материалы, что подталкивает производителей к разработке изделий из жесткого пенопласта с низким потенциалом глобального потепления (ПГП) и улучшенными теплоизоляционными характеристиками.

- Инновации в рецептурах приводят к появлению вариантов жестких пенопластов на биологической основе, пригодных для вторичной переработки и с низким уровнем выбросов, что соответствует глобальным целям устойчивого развития и более строгим экологическим нормам.

- Крупные компании инвестируют в исследования для создания изоляционных материалов нового поколения, отвечающих как эксплуатационным, так и экологическим стандартам.

- Например, в декабре 2023 года компания BASF представила линейку экологически чистых жестких полиуретановых пенопластов, содержащих биополиолы и передовые вспенивающие агенты, что значительно снизило их воздействие на окружающую среду без ущерба для теплоизоляционных свойств.

- Эта тенденция отражает более широкий сдвиг рынка в сторону устойчивых методов строительства, поддерживаемый государственными стимулами и растущей осведомленностью потребителей о воздействии на климат.

Динамика рынка жестких пенопластов

Водитель

«Растущий спрос в строительном и автомобильном секторах»

- Глобальный строительный бум, особенно в областях, требующих интенсивной теплоизоляции, таких как жилые и коммерческие здания, является основным фактором роста спроса на жесткие пенополиуретановые материалы благодаря их превосходным теплоизоляционным свойствам и энергоэффективности.

- В автомобильной промышленности жесткий пенопласт все чаще используется для снижения веса и шумоподавления, что способствует повышению топливной эффективности и достижению целей устойчивого развития.

- Жесткие правила в отношении энергоэффективности и стандартов «зеленого» строительства в таких регионах, как Северная Америка и Европа, способствуют внедрению жесткого пенополиуретана в теплоизоляционные системы.

Например,

- По данным Министерства энергетики США, на здания приходится около 40% общего потребления энергии, что создает веские стимулы для внедрения теплоизоляционных решений, таких как жесткий пенополиуретан, с целью снижения энергопотребления.

- Устойчивый рост строительного и автомобильного секторов во всем мире стимулирует внедрение жестких пенопластов, способствуя расширению рынка.

Возможность

«Расширение инициатив в области «зеленого» строительства и внедрение биоразлагаемых пенопластов»

- Глобальный акцент на устойчивое строительство и энергоэффективные материалы создает возможности для производителей разрабатывать жесткие пенопласты на биологической основе и с низким уровнем выбросов вредных веществ.

- Инициативы правительства по продвижению «зеленого» строительства и предоставление налоговых льгот на энергоэффективные материалы еще больше стимулируют спрос.

- Развитие технологий переработки и принципов циркулярной экономики стимулирует разработку изделий из жесткого пенопласта, пригодных для вторичной переработки.

Например,

- В марте 2024 года компания BASF запустила новую линейку жестких полиуретановых пенопластов на биологической основе, изготовленных из возобновляемого сырья, что соответствует тенденциям устойчивого развития и привлекает строителей, заботящихся об окружающей среде.

Растущее внедрение экологически устойчивых методов и инноваций в производстве экологически чистых пенопластовых изделий представляет собой значительную возможность на мировом рынке.

Сдержанность/Вызов

«Экологические проблемы и волатильность цен на сырье»

- Производство традиционных жестких пенопластов часто включает использование нефтехимических продуктов и вспенивающих агентов с высоким потенциалом глобального потепления (ПГП), что вызывает экологические и нормативные опасения.

- Введение нормативных запретов или ограничений на использование определенных химических компонентов (например, ГФУ) в таких регионах, как ЕС, может ограничить применение продукции и потребовать дорогостоящей переработки рецептур.

- Цены на основные сырьевые материалы, такие как полиолы и изоцианаты, отличаются высокой волатильностью и подвержены колебаниям цен на нефть, что влияет на общие производственные затраты.

Например,

- Согласно данным Международного энергетического агентства (МЭА), колебания цен на сырую нефть оказывают существенное влияние на стоимость нефтехимических производных, что сказывается на ценообразовании и прибыльности производства жесткой пены.

- Экологические нормы и волатильность цен на сырье остаются ключевыми проблемами для стабильного и экономически эффективного производства жесткого пенопласта.

Обзор рынка жестких пеноматериалов

Рынок сегментирован по типу продукции, применению, каналам сбыта, материалам, конечным пользователям и каналам продаж.

|

Сегментация |

Субсегментация |

|

По продукту |

|

|

По типу |

|

|

По заявлению |

|

|

По каналам сбыта |

|

|

По материалу |

|

|

Для конечных пользователей

|

|

|

По каналам продаж

|

|

Региональный анализ рынка жестких пеноматериалов

«Азиатско-Тихоокеанский регион является доминирующим на рынке жестких пенополиуретановых материалов».

-

Азиатско-Тихоокеанский регион доминирует на рынке жестких пенополиуретановых теплоизоляционных материалов, чему способствует высокий спрос со стороны ключевых секторов, таких как строительство, автомобилестроение и производство бытовой техники. Строгие нормы энергоэффективности региона и акцент на стандартах «зеленого» строительства стимулируют использование жестких пенополиуретановых теплоизоляционных материалов.

- Китай занимает значительную долю рынка благодаря развитой строительной отрасли, мощной производственной базе и постоянным инновациям в технологиях теплоизоляции.

- Кроме того, правительственные инициативы по продвижению экологически устойчивых методов строительства и присутствие крупных игроков отрасли способствуют проникновению на рынок.

«Прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста».

-

Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на рынке жестких пенопластов, чему способствуют бурный рост строительной активности, расширение автомобильного производства и увеличение городского населения.

- Растущий спрос на энергоэффективные и экономичные теплоизоляционные материалы в таких странах, как Китай, Индия и страны Юго-Восточной Азии, способствует расширению рынка.

- Правительственные инициативы по совершенствованию строительных норм энергоэффективности и инвестициям в инфраструктуру способствуют внедрению жестких пенопластовых материалов.

Доля рынка жестких пеноматериалов

Анализ конкурентной среды рынка предоставляет подробную информацию по каждому конкуренту. Включает в себя: обзор компании, финансовые показатели, полученную выручку, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и мощности, производственные возможности, сильные и слабые стороны компании, запуск продукции, ассортимент продукции, доминирование в применении. Приведенные выше данные относятся только к деятельности компаний на рынке.

Крупнейшими лидерами рынка, работающими на данной платформе, являются:

- Huntsman International LLC. (США)

- BASF SE (Германия)

- Доу (США)

- Covestro AG (Германия)

- Lapolla Industries, Inc. (США)

- Пенополиуретановая теплоизоляция SAFCO (США)

- Пенополиуретановая теплоизоляция CAJUN (США)

- Группа компаний Saint-Gobain (Франция)

- EnergyGuard Foam Insulators, LP (США)

- Изоляция Северо-Запада (США)

- PUFF INC (США)

- Пенополиуретановая теплоизоляция Питтсбурга (США)

- Оуэнс Корнинг (США)

- Ректицел (Бельгия)

- Армацелл (Германия)

- Kingspan Group (Ирландия)

- Джонс Манвилл (США)

- Berkshire Hathaway Inc. (США)

- ISOTHANE LTD (Великобритания)

- Evonik Industries AG (Германия)

Последние тенденции на мировом рынке жестких пеноматериалов

- В марте 2024 года компания Covestro AG объявила о расширении линейки продукции Baytherm® для теплоизоляционных решений. Новые продукты разработаны для удовлетворения растущего спроса на энергоэффективные материалы в строительной и холодильной отраслях. Эти передовые жесткие пенополиуретаны обеспечивают превосходную теплоизоляцию и предназначены для использования как в жилых, так и в промышленных помещениях, способствуя снижению энергопотребления во всем мире.

- В феврале 2024 года компания BASF SE объявила о расширении производственных линий по выпуску жестких пенополиуретановых материалов Elastopor® и Elastopir® на своем заводе в Людвигсхафене, Германия. Инвестиции направлены на удовлетворение растущего спроса на энергоэффективные изоляционные материалы в строительном и холодильном секторах Европы. Расширение мощностей позволит BASF лучше удовлетворять растущую потребность в высокоэффективных, экологически чистых пенополиуретановых решениях для жилых и коммерческих зданий.

- В декабре 2023 года компания Recticel расширила свою инициативу GreenTech, запустив новую линейку жестких полиуретановых пенопластов, изготовленных из возобновляемого сырья. Эта инициатива является частью усилий компании по обеспечению устойчивого развития, направленных на удовлетворение растущего потребительского спроса на экологически чистые строительные материалы. Новые пенопласты предназначены для использования в стенах, крышах и полах, обеспечивая превосходную теплоизоляцию и одновременно способствуя сокращению выбросов углекислого газа в строительной отрасли.

- В ноябре 2023 года компания Owens Corning представила свою новую технологию теплоизоляции FOAMULAR NGX на Международной конференции Greenbuild. Эта инновация направлена на создание высокоэффективной жесткой пенополиуретановой теплоизоляции со значительно сниженным воздействием на окружающую среду. Новая технология использует инновационный производственный процесс, который уменьшает выбросы углекислого газа и применяет экологически чистые материалы для повышения энергоэффективности зданий.

- В августе 2023 года Kingspan Group представила свой новый инновационный центр в Ирландии, ориентированный на разработку теплоизоляционных материалов из жесткого пенополиуретана нового поколения. Центр будет поддерживать исследования и разработки в области экологически устойчивых рецептур, включая полиолы на биологической основе и вспенивающие агенты с низким потенциалом глобального потепления. Эта инициатива соответствует программе устойчивого развития Kingspan Planet Passionate и направлена на ускорение производства экологически ответственных изделий из жесткого пенополиуретана для мировых рынков.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.