Global Risk And Vulnerability Proactive Security Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.55 Billion

USD

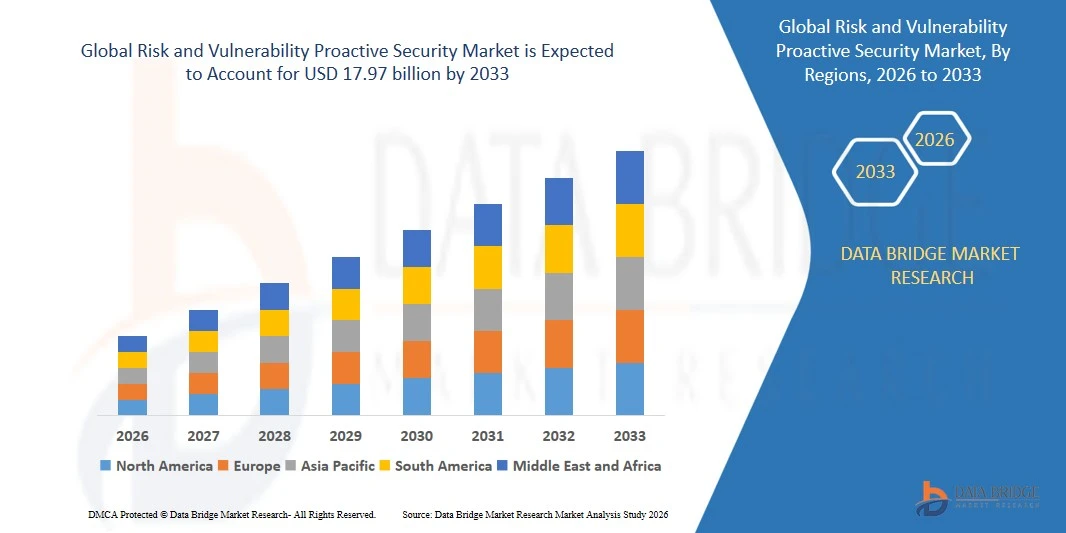

17.97 Billion

2025

2033

USD

5.55 Billion

USD

17.97 Billion

2025

2033

| 2026 –2033 | |

| USD 5.55 Billion | |

| USD 17.97 Billion | |

| % | |

|

Глобальный рынок проактивной безопасности в области рисков и уязвимостей: сегментация по размеру организации (крупные предприятия и малые и средние предприятия), конечным пользователям (банковское дело, финансовые услуги и страхование, государственное управление и оборона, розничная торговля и электронная коммерция, ИТ и телекоммуникации, здравоохранение и медико-биологические науки, энергетика и коммунальные услуги, производство и другие) — отраслевые тенденции и прогноз до 2033 года.

Что такое глобальный риск и уязвимость Проактивный размер рынка безопасности и темпы роста

- Согласно анализу Data Bridge Market Research, проактивный размер рынка безопасности оценивался как глобальный риск и уязвимость.5,55 млрд долларов в 2025 годуОжидается, что он достигнет17,97 млрд долларов к 2033 году, вCAGR 15,80%в течение прогнозируемого периода

- Стратегический сдвиг в сторону упреждающей безопасности из-за растущей сложности методов атаки напрямую влияет на рост рынка упреждающей безопасности.

- Кроме того, растущее внедрение интеллектуальных мобильных устройств и Iot также процветает на рынке проактивной безопасности. Кроме того, растущая потребность в строгом регулировании и соблюдении нормативных требований также положительно влияет на рост рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$5,55 млрд.

- Ожидаемая рыночная стоимость (2033):$17,97 млрд.

- Прогноз CAGR (2026–2033):15.80%

Каковы основные факторы риска и уязвимости рынка безопасности

- Растущая потребность в использовании упреждающих решений безопасности усиливается за счет увеличения количества нарушений безопасности и кибератак, которые также выступают в качестве активного драйвера роста на рынке упреждающей безопасности.

- Кроме того, растущее число подключенных устройств на предприятиях за счет реализации вашего устройства (BYOD) и IoT, что побудило предприятия перейти от реактивных к проактивным решениям безопасности, таким образом, также создает огромный спрос на проактивную безопасность рисков и уязвимостей, а также поднимает рост рынка проактивной безопасности рисков и уязвимостей.

- Северная Америка доминировала на рынке безопасности с упреждающими рисками и уязвимостями с долей дохода 39,85% в 2025 году.кибербезопасностивнедрение на предприятиях, правительственных учреждениях и операторах критической инфраструктуры в США и Канаде;

- Ожидается, что Азиатско-Тихоокеанский регион зафиксирует самый быстрый CAGR в 8,69% с 2026 по 2033 год, что обусловлено быстрой цифровизацией, крупномасштабным внедрением облачных технологий и растущими киберугрозами в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент крупного предприятия доминировал на рынке с долей 62,4% в 2025 году, что обусловлено высокими расходами на кибербезопасность, сложной ИТ-инфраструктурой и необходимостью постоянного мониторинга уязвимостей в гибридных, многооблачных и глобальных операциях.

Сфера охвата, риск и уязвимость Проактивная сегментация рынка безопасности

|

Атрибуты |

Риск и уязвимость Проактивная безопасность Ключевое понимание рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Какова ключевая тенденция на рынке рисков и уязвимостей

Растущая интеграция управляемых ИИ, облачных и автоматизированных проактивных платформ безопасности

- Упреждающий рынок безопасности с рисками и уязвимостями ускоряет внедрение платформ безопасности на базе ИИ, облачной интеграции и автоматизации, которые постоянно контролируют, расставляют приоритеты и устраняют киберриски в сложных ИТ-средах.

- Продавцы внедряют аналитику угроз в режиме реального времени, обнаружение аномалий на основе машинного обучения и возможности автономного реагирования, что позволяет организациям активно смягчать уязвимости до того, как произойдет эксплуатация.

- Растущий спрос предприятий на централизованные приборные панели, автоматизированный скоринг рисков, постоянный мониторинг конфигурации и прогнозный интеллект меняют проактивный ландшафт безопасности.

- Например, такие компании, как IBM, Palo Alto Networks, Cisco и Rapid7, обновили свои проактивные пакеты безопасности с помощью улучшенной поведенческой аналитики, автоматизированных рабочих процессов восстановления и облачных инструментов оркестровки.

- Необходимость более быстрого обнаружения уязвимостей, корреляции многовекторных угроз и упреждающих защитных механизмов стимулирует крупномасштабное развертывание в облачных, гибридных и локальных средах.

- По мере того, как кибератаки становятся все более изощренными, проактивные платформы безопасности под руководством ИИ будут оставаться необходимыми для защиты в режиме реального времени, прогнозирования рисков и постоянного повышения безопасности на глобальных предприятиях.

Каковы основные факторы риска и уязвимости рынка безопасности

- Растущий спрос на расширенное обнаружение угроз, постоянный мониторинг уязвимостей и автоматизированную оценку рисков способствует глобальному внедрению в экосистемы корпоративной безопасности.

- Например, в 2025 году такие поставщики, как IBM, Cisco, Securonix и LogRhythm, расширили свои проактивные портфели безопасности с помощью улучшенных механизмов машинного обучения, инструментов анализа рисков и возможностей автоматического реагирования.

- растущей цифровой трансформации,облачная миграцияРасширение удаленной рабочей силы и рост частоты кибератак ускоряют внедрение в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области интеграции SIEM, автоматизации SOAR, телеметрии конечных точек и поведенческой аналитики значительно повысили точность обнаружения, масштабируемость и эффективность работы.

- Растущая сложность корпоративных ИТ-инфраструктур и растущее использование устройств IoT, гибридных облачных систем, платформ SaaS и многовекторных поверхностей угроз создают высокий спрос на упреждающую идентификацию рисков.

- Поддерживаемый последовательными инвестициями в исследования и разработки в области кибербезопасности, потребностями в соблюдении требований и модернизацией предприятий, рынок защиты от рисков и уязвимостей готов к сильному долгосрочному расширению.

Каков фактор, препятствующий росту рынка рисков и уязвимости

- Высокие затраты на развертывание и техническое обслуживание управляемых ИИ, ориентированных на автоматизацию и облачных проактивных платформ безопасности ограничивают внедрение среди МСП и ограниченных в бюджете организаций.

- Например, в течение 2024-2025 годов рост расходов, связанных с системами аналитики безопасности, хранением данных и подписками на разведку угроз, привел к росту цен на решения среди глобальных поставщиков кибербезопасности.

- Растущая сложность многооблачных сред, зашифрованный анализ трафика, безопасность API и развертывание с нулевым доверием увеличивает потребность в квалифицированных специалистах по кибербезопасности.

- Ограниченная осведомленность в развивающихся регионах относительно возможностей активной безопасности, преимуществ автоматизации и прогнозирования рисков на основе ИИ замедляет проникновение на рынок.

- Интенсивная конкуренция со стороны традиционных инструментов SIEM, платформ EDR и ручных сканеров уязвимостей создает ценовое давление и снижает дифференциацию для передовых проактивных инструментов.

- Чтобы преодолеть эти барьеры, поставщики делают акцент на оптимизированных по стоимости облачных предложениях, модульных развертываниях, автоматизации на основе ИИ и упрощенных интеграционных структурах для расширения глобального внедрения упреждающих решений безопасности.

Как сегментируется рынок рисков и уязвимостей

Рынок сегментирован на основеРазмер организации и конечный пользователь.

- По размеру организации

Исходя из размера организации, проактивный рынок безопасности сегментируется на крупные предприятия и малые и средние предприятия (МСП). Сегмент крупного предприятия доминировал на рынке с долей 62,4% в 2025 году, что обусловлено высокими расходами на кибербезопасность, сложной ИТ-инфраструктурой и необходимостью постоянного мониторинга уязвимостей в гибридных, многооблачных и глобальных операциях. Крупные предприятия все чаще используют аналитику рисков на основе ИИ, автоматизированные инструменты реагирования на угрозы и платформы непрерывного соблюдения для смягчения сложных кибератак и проблем регулирования. Их сильный инвестиционный потенциал, доступ к квалифицированным командам по кибербезопасности и принятие упреждающих стратегий защиты способствуют значительному рыночному спросу.

Ожидается, что сегмент МСП будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено ростом воздействия кибератак, внедрением облачных платформ безопасности и увеличением доступности экономически эффективных проактивных решений безопасности. Растущая цифровая трансформация среди МСП еще больше ускоряет внедрение автоматизированных инструментов управления уязвимостями.

- Конечный пользователь

На основе конечного пользователя, риск и уязвимость проактивный рынок безопасности сегментируется в банковском деле, финансовых услуг и страхования (BFSI), правительства и обороны, розничной торговли и электронной коммерции, ИТ и телекоммуникаций, здравоохранения и наук о жизни, энергетики и коммунальных услуг, производства и других. Сегмент BFSI доминировал на рынке с долей в 27,8% в 2025 году, чему способствовали строгие требования к соблюдению нормативных требований, высокие объемы транзакций и необходимость постоянного наблюдения за рисками для предотвращения утечек данных и финансового мошенничества. Учреждения BFSI в значительной степени полагаются на ИИ-оценку рисков, обнаружение аномалий в реальном времени и автоматизированные системы реагирования на инциденты для защиты цифровых активов.

Сегмент IT & Telecom, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, чему способствуют быстрое расширение облачных вычислений, растущие кибер-угрозы, нацеленные на цифровую инфраструктуру, и растущее внедрение упреждающих инструментов безопасности для безопасности приложений, мониторинга сети и защиты API. Значительный рост трафика данных, интеграция IoT и цифровые услуги еще больше укрепляют долгосрочный спрос.

В каком регионе находится наибольшая доля рынка рисков и уязвимостей

- Северная Америка доминировала на рынке защиты от рисков и уязвимостей с долей дохода 39,85% в 2025 году, чему способствовало активное внедрение кибербезопасности на предприятиях, в государственных учреждениях и операторах критической инфраструктуры в США и Канаде.

- Увеличение частоты кибератак, рост передовых постоянных угроз (APT) и расширение облачных и гибридных ИТ-экосистем продолжают ускорять развертывание решений для мониторинга уязвимостей в режиме реального времени и проактивного обнаружения угроз.

- Ведущие компании по всему региону интегрируют аналитику, основанную на ИИ, автоматизированное реагирование на инциденты и облачные инструменты безопасности, укрепляя лидерство Северной Америки в области инноваций в области кибербезопасности. Продолжающиеся инвестиции в цифровую трансформацию, архитектуры с нулевым доверием и передовые операционные центры безопасности (SOC) еще больше укрепляют доминирование на рынке.

Проактивный анализ рынка безопасности США по рискам и уязвимости

США остаются крупнейшим донором в Северной Америке, что обусловлено высокими расходами на кибербезопасность, жесткими нормативными рамками и широким внедрением упреждающих инструментов безопасности в секторах BFSI, обороны, здравоохранения и телекоммуникаций. Увеличение рисков от вымогателей, фишинга и облачных атак ускоряет развертывание платформ для оценки уязвимостей с улучшенным ИИ и автоматизированных инструментов исправления. Наличие ведущих поставщиков кибербезопасности, развитая инфраструктура SOC и сильные уровни цифровизации предприятий еще больше повышают рост рынка.

Канада Риск и уязвимость Проактивное понимание рынка безопасности

Канада вносит значительный вклад в региональный рост, поскольку организации внедряют упреждающие системы безопасности для защиты критической инфраструктуры, интеллектуальных производственных сред и сетей государственного сектора. Растущая цифровизация в коммунальных услугах, телекоммуникациях, банковском деле и транспорте увеличила спрос на автоматизированные инструменты оценки рисков, непрерывного мониторинга и анализа угроз. Правительственные программы кибербезопасности, расширение технологических инновационных центров и растущее осознание кибер-готовности поддерживают растущее принятие Канады передовых упреждающих решений в области безопасности.

Азиатско-Тихоокеанский рынок риска и уязвимости

Ожидается, что Азиатско-Тихоокеанский регион зафиксирует самый быстрый CAGR в 8,69% с 2026 по 2033 год, что обусловлено быстрой цифровизацией, крупномасштабным внедрением облачных технологий и растущими киберугрозами в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Расширение электронной коммерции, финансовых услуг, центров обработки данных и развертывания 5G подпитывают необходимость высокоточного сканирования уязвимостей, автоматического исправления и инструментов прогнозирования угроз с поддержкой ИИ. Растущие инвестиции в инфраструктуру кибербезопасности, правительственные правила и повышение осведомленности предприятий о рисках нарушений еще больше ускоряют внедрение упреждающих платформ безопасности в регионе.

Китайский риск и уязвимость Проактивный анализ рынка безопасности

Китай лидирует на рынке Азиатско-Тихоокеанского региона благодаря сильным инвестициям в инфраструктуру кибербезопасности, масштабным инициативам цифровой трансформации и быстрому развитию финансового, телекоммуникационного и промышленного секторов. Растущее воздействие кибератак и растущая сложность цифровых экосистем стимулируют крупномасштабное развертывание платформ оценки уязвимостей, систем оценки рисков и решений по управлению угрозами, управляемых ИИ.

Проактивный анализ рынка безопасности Японии на предмет риска и уязвимости

Япония демонстрирует стабильный рост, поддерживаемый передовой промышленной автоматизацией, развитой телекоммуникационной инфраструктурой и модернизацией корпоративных систем кибербезопасности. Растущее внедрение IoT, робототехники и цифрового производства увеличивает потребность в точном обнаружении уязвимостей в режиме реального времени и упреждающих инструментах управления рисками. Упор на надежность и долгосрочное планирование безопасности способствует дальнейшему расширению рынка.

Индия Риск и уязвимость Проактивное понимание рынка безопасности

Индия становится быстрорастущим рынком благодаря расширению ИТ-услуг, внедрению финтеха и поддерживаемым правительством программам цифровой инфраструктуры. Растущие кибератаки, растущая облачная миграция и рост стартапов ускоряют спрос на непрерывный мониторинг уязвимостей, автоматизированные инструменты соответствия и облачные платформы безопасности. Рост в центрах обработки данных и цифровая трансформация предприятий способствуют дальнейшему внедрению.

Проактивный анализ рынка безопасности Южной Кореи на предмет риска и уязвимости

Южная Корея вносит значительный вклад в развитие высоких технологий, внедрение 5G и быстрое расширение цифровых услуг. Растущая зависимость от подключенных устройств, систем искусственного интеллекта и промышленной автоматизации увеличивает спрос на передовые решения для управления уязвимостями и разведки угроз в режиме реального времени. Сильные производственные мощности и инновационные цифровые экосистемы поддерживают устойчивый долгосрочный рост.

Какие компании занимают лидирующие позиции на рынке рисков и уязвимостей

Индустрия безопасности, ориентированная на риск и уязвимость, в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Корпорация IBM (США)

- FireEye, Inc. (США)

- Palo Alto Networks, Inc. (США)

- Securonix, Inc. (США)

- LogRhythm, Inc. (США)

- Rapid7 (США)

- Qualys, Inc. (США)

- Интеллектуальная собственность AT&T (США)

- McAfee, LLC (США)

- Trustwave Holdings, Inc. (США)

- CyberSponse, Inc. (США)

- Cisco (США)

- Broadcom. (США)

- FireMon, LLC (США)

- Корпорация Centrify (США)

- Oracle (США)

- Swimlane (США)

- Skybox Security, Inc. (США)

- RSA Security LLC (США)

- ThreatConnect, Inc. (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.