Global Satellite Antenna Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.03 Billion

USD

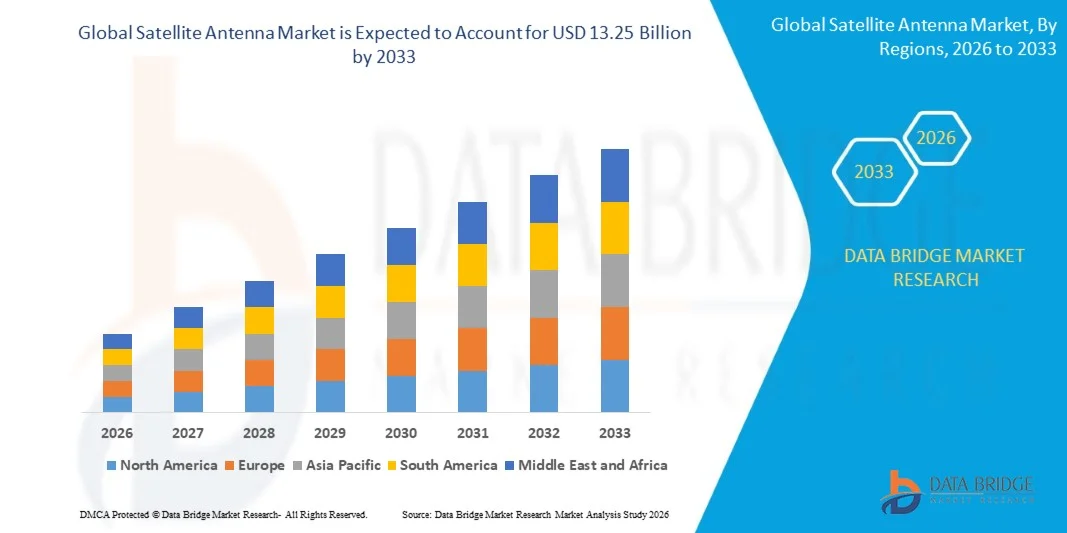

13.25 Billion

2025

2033

USD

7.03 Billion

USD

13.25 Billion

2025

2033

| 2026 –2033 | |

| USD 7.03 Billion | |

| USD 13.25 Billion | |

| % | |

|

Global Satellite Antenna Market Segmentation, By Antenna Type (Parabolic Reflector Antenna, Flat Panel Antenna, Fiberglass Reinforced Plastic Antenna, Horn Antenna, Iron Antenna With Mold Stamping, and Others), Component (Reflectors, Feed Horns, Feed Networks, Low Noise Block (LNB) Converters, and Others), Technology (SOTM и SOTP), Platform (Land, Space, Maritime, and Airborne), Frequency Band (K/Ku/Ka Band, L & S Band, C Band, X Band, VHF & UHF Band, and Others), Application (Space, Land, Maritime, and Airborne) - Industry Trends and Forecast to 2033

Рынок спутниковых антеннОбзор

Рынок спутниковых антенн оценили в7,03 млрд долларов в 2025 годуи, по прогнозам, достигнет$13,25 млрд к 2033 годуРастущий в aCAGR 8,25% с 2026 по 2033 годРынок испытывает сильный рост, обусловленный растущим развертыванием инфраструктуры спутниковой связи, растущим спросом на высокоскоростную широкополосную связь и расширением приложений в секторах обороны, морского транспорта, авиации, вещания и удаленной связи. Быстрые достижения в области спутниковых созвездий на низкой околоземной орбите (LEO), технологии фазированных антенн и спутниковые системы с высокой пропускной способностью еще больше ускоряют внедрение передовых решений спутниковых антенн во всем мире.

Растущая потребность в надежных сетях связи в отдаленных и недостаточно обслуживаемых регионах в сочетании с растущими инвестициями в освоение космоса, военное наблюдение и связанные мобильные решения вынуждают правительства, операторов связи и аэрокосмические компании внедрять спутниковые антенные системы следующего поколения. Электронно управляемые антенны, плоские антенны и высокочастотные терминалы спутниковой связи все чаще заменяют обычные параболические системы во многих приложениях, предлагая улучшенную мобильность, более быстрое получение сигнала, меньшую задержку и повышенную операционную гибкость для широкополосной связи, связи в полете, морской связи и операций разведки обороны.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке спутниковых антенн с самой большой долей доходов примерно 36,4% в 2025 году, чему способствовало присутствие крупных поставщиков спутниковой связи, увеличение военных и аэрокосмических инвестиций и быстрое внедрение передовых технологий фазированных антенн и антенн с электронным управлением в коммерческом и оборонном секторах.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с показателем CAGR 9,8% с 2026 по 2033 год. Рост обусловлен расширением инициатив в области спутниковой широкополосной связи, ростом космических исследований в Китае, Индии, Японии и Южной Корее, а также растущим спросом на морские, авиационные и сельские решения для подключения в странах с развивающейся экономикой.

- Сегмент Parabolic Reflector Antenna занимал самую большую долю рынка в размере около 41,7% в 2025 году благодаря широкому распространению спутникового вещания, оборонной связи, морской связи и телепортации. Эти антенны являются предпочтительными из-за их высокого усиления сигнала, возможности передачи на большие расстояния и высокой надежности в высокочастотных средах связи.

- Сегмент Flat Panel Antenna, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 11,6% с 2026 по 2033 год, что обусловлено увеличением развертывания систем спутниковой связи на низкой околоземной орбите, подключенных мобильных платформ и услуг широкополосной связи в полете. Растущее внедрение электронно управляемых антенн в коммерческой авиации, автономных транспортных средствах и морской широкополосной связи ускоряет рост сегмента во всем мире.

- Сегмент Reflectors обеспечил наибольшую долю выручки на рынке в размере почти 34,8% в 2025 году, чему способствовал растущий спрос на высокопроизводительные системы приема и передачи спутниковых сигналов в вещательной, военной и корпоративной коммуникационной инфраструктуре. Отражательные системы по-прежнему имеют решающее значение для поддержания точности сигнала, мощности передачи и операционной эффективности в высокочастотных приложениях спутниковой связи.

- Ожидается, что сегмент преобразователей с низким уровнем шума (LNB) продемонстрирует сильный рост в течение прогнозируемого периода из-за растущего внедрения высокочастотных спутниковых широкополосных систем и услуг прямого доступа к домашнему телевидению. Растущий спрос на усиление сигнала с низким уровнем шума и повышение качества приема в жилых и коммерческих системах связи способствует расширению сегмента.

- Сегмент SOTM обеспечил наибольшую долю выручки на рынке примерно в 58,9% в 2025 году за счет увеличения развертывания систем спутниковой связи на движущихся платформах, таких как морские суда, военные транспортные средства, поезда и самолеты. Эти технологии поддерживают бесперебойную связь, навигацию в реальном времени и безопасное широкополосное подключение во время операций с высокой мобильностью.

- Сегмент SOTP, по прогнозам, продемонстрирует заметный рост с 2026 по 2033 год за счет увеличения инвестиций в инфраструктуру фиксированной спутниковой связи для сетей предприятий, связи аварийного восстановления и удаленного промышленного мониторинга. Растущее развертывание наземных станций и стационарных терминалов связи в странах с развивающейся экономикой еще больше способствует расширению рынка.

- Сегмент «Земля» имел наибольшую долю доходов на рынке (около 39,6%) в 2025 году, чему способствовало расширение развертывания инфраструктуры спутниковой связи на военных базах, телекоммуникационных сетях, корпоративных системах связи и удаленных промышленных операциях. Правительства и поставщики телекоммуникационных услуг все чаще инвестируют в наземные спутниковые терминалы для улучшения широкополосного доступа и возможностей экстренной связи.

- Ожидается, что сегмент Airborne продемонстрирует самый быстрый рост на уровне CAGR в 10,9% с 2026 по 2033 год, что обусловлено растущим спросом на связь в полете, системы военного наблюдения и авиационные коммуникационные технологии с поддержкой спутников. Увеличение инвестиций коммерческих авиакомпаний в пассажирские широкополосные услуги и системы связи в режиме реального времени ускоряют рост сегмента.

- Сегмент K/Ku/Ka Band доминировал на рынке с наибольшей долей выручки примерно в 44,2% в 2025 году из-за увеличения использования высокоскоростной широкополосной связи, услуг прямого вещания и передовых военных систем связи. Эти полосы поддерживают передачу данных высокой емкости и связь с низкой задержкой, необходимую для спутниковых широкополосных сетей следующего поколения.

- Ожидается, что сегмент X Band продемонстрирует значительный рост в течение прогнозируемого периода, обусловленный увеличением развертывания военных радаров, военной разведки и защищенных приложений правительственной связи. Рост геополитической напряженности и увеличение инвестиций в безопасную инфраструктуру спутниковой связи способствуют более широкому внедрению систем связи X Band во всем мире.

- На долю сегмента Land в 2025 году пришлось около 37,4% доходов рынка, что обусловлено увеличением использования спутниковых антенн в корпоративных широкополосных услугах, сельской инфраструктуре связи, военных сетях связи и системах аварийного восстановления. Расширение развертывания услуг спутниковой связи в отдаленных и недостаточно обслуживаемых районах по-прежнему способствует доминированию сегмента.

- Ожидается, что морской сегмент будет расти с 2026 по 2033 год из-за растущего спроса на бесперебойную связь между судами, системы мониторинга судов и решения для широкополосной связи на борту. Коммерческие судоходные операторы и организации морской обороны все чаще интегрируют спутниковые антенные системы для повышения безопасности навигации, управления флотом и эффективности оперативной связи на глобальных морских маршрутах.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $7,03 млрд.

- Ожидаемая рыночная стоимость (2033): 13,25 млрд долларов США

- Прогноз CAGR (2026–2033): 8,25%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка спутниковых антенн

|

Атрибуты |

Спутниковый ключ антенныОбзор рынка |

|

Сегменты покрыты |

•Тип антенны: Антенна с параболическим отражателем, Антенна с плоской панелью, армированная пластиковая антенна из стекловолокна, Антенна из рога, Железная антенна с штемпелем из плесени и другие •КомпонентОтражатели, рога корма, сети кормов, преобразователи с низким шумом (LNB) и другие •По технологииSOTM и SOTP •ПлатформаЗемля, космос, морская и воздушная •По частотной полосеK/Ku/Ka Band, L & S Band, C Band, X Band, VHF & UHF Band и другие •С помощью приложенияКосмические, наземные, морские и воздушные |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Airbus S.A.S.(Франция) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Рынок спутниковых антеннтенденции

Тенденция: увеличение развертывания спутниковых созвездий на низкой околоземной орбите и технологий антенн с плоским панелем

Быстрое расширение услуг спутниковой широкополосной связи, подключенных мобильных приложений и глобальной инфраструктуры связи увеличивает спрос на передовые спутниковые антенные системы в телекоммуникационном, авиационном, морском и оборонном секторах. Обычные системы спутниковой связи часто сталкиваются с ограничениями, связанными с задержкой сигнала, сложностью механического рулевого управления и ограниченной мобильностью, побуждая операторов внедрять технологии электронно управляемых и плоскопанельных антенн, способные поддерживать высокоскоростные сети связи с низкой задержкой.

В современных авиационных и морских операциях компании все чаще интегрируют спутниковые антенны с плоской панелью, например, для связи в полете и систем связи с судами, для повышения надежности широкополосного доступа, покрытия и операционной эффективности при одновременном снижении сложности обслуживания. В системах связи обороны и чрезвычайных ситуаций развертываются передовые антенны с фазированной антенной решеткой для поддержки безопасных операций связи и наблюдения в режиме реального времени в удаленных и опасных средах.

Быстрое развертывание созвездий спутников на низкой околоземной орбите (LEO) такими компаниями, как SpaceX Starlink, OneWeb и Amazon Kuiper, также ускоряет спрос на компактные антенны с электронным управлением, способные поддерживать непрерывную спутниковую связь. Кроме того, технологии спутниковых антенн по-прежнему приобретают важное значение в автономных перевозках, удаленном промышленном мониторинге и системах борьбы со стихийными бедствиями из-за их способности обеспечивать бесперебойную связь в регионах с ограниченной инфраструктурой. Проверка растущей промышленности в ходе испытаний коммерческой авиации, проведенных в течение 2025 года, продемонстрировало улучшение широкополосной скорости почти на 20-30% с уменьшением прерывания сигнала во время операций с высокой мобильностью.

Динамика рынка спутниковых антенн

Ключевой драйвер рынка: растущий спрос на высокоскоростные глобальные подключения и спутниковые широкополосные услуги

Правительства, операторы связи и предприятия во всем мире все чаще инвестируют в инфраструктуру спутниковой связи для удовлетворения растущего спроса на высокоскоростное подключение к Интернету, услуги удаленной связи и устойчивые сети связи. Расширение инициатив по цифровой трансформации в сочетании с растущим проникновением интернета в сельских и недостаточно обслуживаемых регионах создают высокий спрос на передовые спутниковые антенные системы, способные поддерживать широкополосную связь в географически сложных условиях.

Авиационная, морская, оборонная и телекоммуникационная отрасли все чаще используют спутниковые антенны для обеспечения непрерывной связи, навигации в режиме реального времени и безопасной передачи данных в мобильных и удаленных операциях. Телекоммуникационные провайдеры активно расширяют услуги спутниковой широкополосной связи, например, за счет развертывания спутников на НОО и средней околоземной орбите, для поддержки растущего спроса на решения для связи с низкой задержкой и подключения предприятий.

Аналогичным образом, правительственные учреждения и военные организации вкладывают значительные средства в системы спутниковой связи для укрепления возможностей аварийного восстановления, пограничного наблюдения и защищенных сетей связи для обороны. В 2024 году развертывание спутниковой широкополосной связи в реальном мире в Северной Америке и Европе, интегрируя спутниковые антенны с фазированными лучами, продемонстрировало снижение задержки сети примерно на 35-40% по сравнению с обычными геостационарными системами спутниковой связи.

Ключевое ограничение/вызов: высокие затраты на развертывание и ограничения по помехам сигнала

Современные системы спутниковых антенн требуют значительных инвестиций в оборудование, инфраструктуру установки и технологии сетевой интеграции, создавая проблемы доступности для малых предприятий и развивающихся регионов. Сложные производственные требования, связанные с фазированными антеннами, электронными управляемыми системами и высокочастотными модулями связи, еще больше увеличивают производственные затраты и ограничивают крупномасштабное развертывание на чувствительных к затратам рынках.

Кроме того, ослабление сигнала, вызванное экстремальными погодными условиями, физическими препятствиями и электромагнитными помехами, продолжает влиять на надежность связи в определенных рабочих средах. Регулятивные ограничения, связанные с распределением частотного спектра и лицензированием спутниковой связи, также создают проблемы для международных спутниковых операторов и поставщиков связи.

Исследования по бенчмаркингу коммерческой производительности показывают, что управляемые с помощью электроники спутниковые антенны с плоскими панелями, например, передовые системы с фазированными лучами, используемые в мобильных приложениях, могут увеличить затраты на развертывание почти на 25-40% по сравнению с обычными антенными системами с механическим управлением, что ограничивает внедрение в чувствительных к цене коммерческих секторах.

Ключевые возможности рынка: расширение взаимосвязанной мобильности и оборонной инфраструктуры связи

Современные самолеты, подключенные транспортные средства, военно-морской флот и автономные промышленные системы все чаще требуют бесперебойной высокоскоростной связи, способной поддерживать навигацию в режиме реального времени, мониторинг и интенсивное использование данных. Обычная наземная инфраструктура связи часто не имеет покрытия в удаленных средах, что создает высокий спрос на передовые спутниковые антенные системы, способные обеспечить надежную связь между наземными, воздушными и морскими операциями.

Аэрокосмические и мобильные компании все чаще интегрируют спутниковые антенны, например, для развлечений в полете, автономной навигации и связанных логистических операций, для повышения операционной эффективности, связи с пассажирами и надежности связи в транспортных сетях. В оборонных приложениях растущие инвестиции в безопасную связь на поле боя, беспилотные летательные аппараты наблюдения и разведывательные системы со спутниковой поддержкой ускоряют внедрение передовых технологий фазированных лучей и антенн с электронным управлением.

Кроме того, достижения в миниатюрных антенных архитектурах, многоорбитальной совместимости и программно-определяемых системах связи улучшают производительность антенн и гибкость развертывания, создавая возможности на рынках интеллектуальных перевозок, удаленного здравоохранения и промышленной инфраструктуры IoT в Азиатско-Тихоокеанском регионе и Северной Америке. Испытания спутниковой связи, проведенные в течение 2025 года в сетях коммерческой авиации в США и Европе, показали улучшение стабильности связи примерно на 15-22% после интеграции систем плоскопанельной антенны следующего поколения с электронным управлением в платформы связи самолетов.

Спутниковый рынок антенн

Рынок сегментирован на основе типа антенны, компонента, технологии, платформы, полосы частот и применения.

- Тип антенны

На основе типа антенны рынок спутниковых антенн сегментирован на Parabolic Reflector Antenna, Flat Panel Antenna, Fiberglass Reinforced Plastic Antenna, Horn Antenna, Iron Antenna with Mold Stamping и другие. Сегмент Parabolic Reflector Antenna занимал самую большую долю рынка в размере около 41,7% в 2025 году благодаря широкому распространению спутникового вещания, оборонной связи, морской связи и телепортации. Эти антенны являются предпочтительными из-за их высокого усиления сигнала, возможности передачи на большие расстояния и высокой надежности в высокочастотных средах связи.

Сегмент Flat Panel Antenna, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 11,6% с 2026 по 2033 год, что обусловлено увеличением развертывания систем спутниковой связи на низкой околоземной орбите, подключенных мобильных платформ и услуг широкополосной связи в полете. Растущее внедрение электронно управляемых антенн в коммерческой авиации, автономных транспортных средствах и морской широкополосной связи ускоряет рост сегмента во всем мире.

- Компонент

На основе компонента рынок спутниковых антенн сегментирован на Reflectors, Feed Horns, Feed Networks, Low Noise Block (LNB) Converters и другие. Сегмент Reflectors обеспечил наибольшую долю выручки на рынке в размере почти 34,8% в 2025 году, чему способствовал растущий спрос на высокопроизводительные системы приема и передачи спутниковых сигналов в вещательной, военной и корпоративной коммуникационной инфраструктуре. Отражательные системы по-прежнему имеют решающее значение для поддержания точности сигнала, мощности передачи и операционной эффективности в высокочастотных приложениях спутниковой связи.

Ожидается, что сегмент преобразователей с низким уровнем шума (LNB) продемонстрирует сильный рост в течение прогнозируемого периода из-за растущего внедрения высокочастотных спутниковых широкополосных систем и услуг прямого доступа к домашнему телевидению. Растущий спрос на усиление сигнала с низким уровнем шума и повышение качества приема в жилых и коммерческих системах связи способствует расширению сегмента.

- По технологии

На основе технологий рынок спутниковых антенн сегментирован на SOTM и SOTP. Сегмент SOTM обеспечил наибольшую долю выручки на рынке примерно в 58,9% в 2025 году за счет увеличения развертывания систем спутниковой связи на движущихся платформах, таких как морские суда, военные транспортные средства, поезда и самолеты. Эти технологии поддерживают бесперебойную связь, навигацию в реальном времени и безопасное широкополосное подключение во время операций с высокой мобильностью.

Сегмент SOTP, по прогнозам, продемонстрирует заметный рост с 2026 по 2033 год за счет увеличения инвестиций в инфраструктуру фиксированной спутниковой связи для сетей предприятий, связи аварийного восстановления и удаленного промышленного мониторинга. Растущее развертывание наземных станций и стационарных терминалов связи в странах с развивающейся экономикой еще больше способствует расширению рынка.

- Платформа

На базе платформы рынок спутниковых антенн сегментирован на наземный, космический, морской и воздушно-десантный. Сегмент «Земля» имел наибольшую долю доходов на рынке (около 39,6%) в 2025 году, чему способствовало расширение развертывания инфраструктуры спутниковой связи на военных базах, телекоммуникационных сетях, корпоративных системах связи и удаленных промышленных операциях. Правительства и поставщики телекоммуникационных услуг все чаще инвестируют в наземные спутниковые терминалы для улучшения широкополосного доступа и возможностей экстренной связи.

Ожидается, что сегмент Airborne продемонстрирует самый быстрый рост на уровне CAGR в 10,9% с 2026 по 2033 год, что обусловлено растущим спросом на связь в полете, системы военного наблюдения и авиационные коммуникационные технологии с поддержкой спутников. Увеличение инвестиций коммерческих авиакомпаний в пассажирские широкополосные услуги и системы связи в режиме реального времени ускоряют рост сегмента.

- По частотной полосе

На основе полосы частот рынок спутниковых антенн сегментирован на K/Ku/Ka Band, L & S Band, C Band, X Band, VHF & UHF Band и другие. Сегмент K/Ku/Ka Band доминировал на рынке с наибольшей долей выручки примерно в 44,2% в 2025 году из-за увеличения использования высокоскоростной широкополосной связи, услуг прямого вещания и передовых военных систем связи. Эти полосы поддерживают передачу данных высокой емкости и связь с низкой задержкой, необходимую для спутниковых широкополосных сетей следующего поколения.

Ожидается, что сегмент X Band продемонстрирует значительный рост в течение прогнозируемого периода, обусловленный увеличением развертывания военных радаров, военной разведки и защищенных приложений правительственной связи. Рост геополитической напряженности и увеличение инвестиций в безопасную инфраструктуру спутниковой связи способствуют более широкому внедрению систем связи X Band во всем мире.

- С помощью приложения

На основе применения рынок спутниковых антенн сегментирован на космические, наземные, морские и воздушные. На долю сегмента Land в 2025 году пришлось около 37,4% доходов рынка, что обусловлено увеличением использования спутниковых антенн в корпоративных широкополосных услугах, сельской инфраструктуре связи, военных сетях связи и системах аварийного восстановления. Расширение развертывания услуг спутниковой связи в отдаленных и недостаточно обслуживаемых районах по-прежнему способствует доминированию сегмента.

Ожидается, что морской сегмент будет расти с 2026 по 2033 год из-за растущего спроса на бесперебойную связь между судами, системы мониторинга судов и решения для широкополосной связи на борту. Коммерческие судоходные операторы и организации морской обороны все чаще интегрируют спутниковые антенные системы для повышения безопасности навигации, управления флотом и эффективности оперативной связи на глобальных морских маршрутах.

Рынок спутниковых антеннРегиональный анализ

Североамериканский рынок спутниковых антенн

Северная Америка доминировала на рынке спутниковых антенн с самой большой долей дохода в 38,6% в 2025 году, чему способствовали растущие инвестиции в инфраструктуру спутниковой связи, сильные программы модернизации обороны и увеличение развертывания услуг широкополосной связи в отдаленных и сельских регионах. Регион выигрывает от присутствия крупных компаний аэрокосмической и спутниковой связи, наряду с растущим внедрением спутниковых сетей на низкой околоземной орбите для коммерческих и государственных приложений. Растущий спрос на связь в полете, морскую связь и безопасные военные системы связи еще больше укрепляет рост рынка в Северной Америке.

Американский рынок спутниковых антенн Insight

Американский рынок спутниковых антенн занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало быстрое расширение услуг спутниковой широкополосной связи, увеличение инвестиций в оборонную связь и сильное развертывание передовых космических технологий. Государственные учреждения и частные спутниковые операторы все чаще инвестируют в фазированные антенны и системы связи с электронным управлением для повышения надежности связи и поддержки инфраструктуры связи следующего поколения. Кроме того, растущее внедрение спутниковых систем авиационной связи, автономных оборонных технологий и подключенных мобильных решений значительно способствует расширению рынка.

Европейский рынок спутниковых антенн

Ожидается, что на европейском рынке спутниковых антенн будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в первую очередь за счет увеличения инвестиций в программы космической связи, роста инициатив по модернизации обороны и расширения спроса на безопасную широкополосную связь в коммерческом и государственном секторах. В регионе наблюдается растущее развертывание систем спутниковой связи в авиации, на море и в промышленности. Европейские страны также делают упор на технологические инновации и развитие инфраструктуры трансграничной спутниковой связи, поддерживая высокий спрос на передовые антенные системы в различных отраслях промышленности.

Британская спутниковая антенна Market Insight

Ожидается, что на рынке спутниковых антенн Великобритании будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные увеличением инвестиций в инфраструктуру спутниковой связи, ростом деятельности по наблюдению за обороной и растущим внедрением связанных авиационных и морских технологий. Сильная аэрокосмическая экосистема страны в сочетании с расширением спутникового широкополосного доступа и растущим спросом на безопасные системы связи ускоряет внедрение передовых технологий спутниковых антенн. Кроме того, ожидается, что растущая интеграция спутниковых услуг на низкой околоземной орбите в коммерческие сети связи будет способствовать дальнейшему расширению рынка.

Немецкий рынок спутниковых антенн

Ожидается, что на рынке спутниковых антенн в Германии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, что обусловлено растущим внедрением передовых промышленных коммуникационных технологий, сильными инвестициями в аэрокосмические инновации и растущим развертыванием систем спутниковой связи в транспортном и оборонном секторах. Акцент Германии на технологическом прогрессе, эффективности производства и развитии умной инфраструктуры способствует интеграции систем спутниковой связи в коммерческих и промышленных операциях. Растущее использование фазированных антенн и спутниковых широкополосных систем в автомобильных испытаниях и промышленной инфраструктуре IoT также способствует росту рынка.

Азиатско-Тихоокеанский рынок спутниковых антенн

Ожидается, что на рынке спутниковых антенн Азиатско-Тихоокеанского региона будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой урбанизацией, расширением инициатив в области цифровой связи и увеличением инвестиций в инфраструктуру спутниковой связи в Китае, Индии, Японии и Южной Корее. Правительства по всему региону активно инвестируют в космические программы, расширение широкополосной связи в сельских районах и модернизацию оборонной связи для улучшения связи и национальных коммуникационных возможностей. Кроме того, растущее присутствие региональных производителей спутников и растущее развертывание связанной транспортной инфраструктуры поддерживают сильное расширение рынка в Азиатско-Тихоокеанском регионе.

Японский рынок спутниковых антенн

Ожидается, что на рынке спутниковых антенн в Японии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год из-за передового аэрокосмического сектора страны, сильного внимания к готовности к чрезвычайным ситуациям и увеличения инвестиций в спутниковые транспортные системы. Япония активно внедряет передовые технологии спутниковой связи в авиационной, морской и аварийной инфраструктуре для повышения операционной эффективности и надежности связи. Кроме того, растущий спрос на решения для подключенной мобильности, интеллектуальную городскую инфраструктуру и безопасные коммуникационные технологии ускоряет внедрение передовых спутниковых антенных систем по всей стране.

Китайский рынок спутниковых антенн

Китайский рынок спутниковых антенн составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрым расширением спутниковой широкополосной инфраструктуры, сильными государственными инвестициями в национальные космические программы и увеличением развертывания подключенных систем связи в коммерческом и оборонном секторах. Китай продолжает укреплять свои возможности по производству спутников и развертыванию спутников на низкой околоземной орбите для улучшения широкополосного покрытия и технологической независимости. Растущее внедрение систем спутниковой связи через интеллектуальный транспорт, промышленную автоматизацию и инициативы по подключению к сельским районам значительно способствует росту рынка в Китае.

Доля рынка спутниковых антенн

Индустрия спутниковых антенн в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

• Airbus S.A.S. (Нидерланды)

Honeywell International Inc. (США)

General Dynamics Mission Systems, Inc. (США)

Cobham Limited (Великобритания)

Harris Corporation (США)

Mitsubishi Electric Corporation (Япония)

Maxar Technologies Ltd. (США)

• спутниковые сети. (Израиль)

Elite Antennas Ltd. (Великобритания)

Xi'an Space Star Technology (Group) Co., Ltd (Китай)

Viasat, Inc. (США)

Norsat International Inc. (Канада)

Kymeta Corporation (США)

Digisat International Inc. (США)

SVH Tech Pvt. Ltd. (Индия)

• TICRA (Дания)

Последние разработки на рынке спутниковых антенн

- В июле 2024 года компания Cobham SATCOM представила антенную систему Sea Tel TVRO следующего поколения для морских применений для улучшения бортовой спутниковой связи и надежности связи для коммерческих и оборонных судов. Передовая антенна объединяет усовершенствованные технологии отслеживания и оптимизации сигналов для обеспечения бесперебойной связи в сложных морских условиях. Ожидается, что этот запуск укрепит инфраструктуру морской связи и поддержит растущий спрос на спутниковые услуги с высокой пропускной способностью в глобальных морских и морских операциях.

- В мае 2024 года компания Airbus поставила первую активную антенну для спутниковой программы SpainSat NG I, направленной на расширение возможностей безопасной связи для испанских оборонных и охранных агентств. Активная антенная система предназначена для поддержки передовых военных соединений с улучшенной эффективностью передачи и безопасной производительностью связи. Эта разработка укрепляет позиции Airbus в секторе спутниковой связи, одновременно ускоряя модернизацию безопасной спутниковой инфраструктуры по всей Европе.

- В марте 2024 года компания Hanwha Phasor объявила о выпуске своей Phasor L3300B Active Electronically Steered Antenna (AESA), разработанной для коммерческих и военных наземных коммуникационных приложений. Антенна обеспечивает бесперебойную спутниковую связь с двумя каналами одновременного приема, обеспечивая бесперебойную передачу спутников без потери сигнала. Ожидается, что это нововведение увеличит внедрение антенн с электронным управлением на рынках обороны, мобильности и связи следующего поколения.

- В феврале 2024 года компания L3Harris Technologies, Inc. продемонстрировала свою цифровую антенную систему с фазированной решеткой, предназначенную для повышения эффективности высокоскоростной спутниковой связи и гибкости сети. Система продемонстрировала передовые возможности формирования луча и передачи данных высокой емкости во время живых испытаний на объекте компании во Флориде. Ожидается, что этот прогресс ускорит развертывание спутниковых систем связи следующего поколения для оборонных, аэрокосмических и коммерческих широкополосных приложений.

- В октябре 2023 года компания Kymeta представила гибридный GEO/LEO терминал Osprey u8 HGL для обеспечения безопасной и бесперебойной связи между наземными и морскими оборонными платформами. Терминал использует многоорбитальную спутниковую интеграцию для повышения устойчивости связи и оперативной гибкости для военных миссий. Этот запуск усиливает внедрение гибридной спутниковой связи и поддерживает растущий спрос на передовые решения для мобильной обороны.

- В июне 2023 года Kymeta и OneWeb, коммерческое партнерство по запуску, представили терминал Peregrine u8 LEO с технологией плоскопанельной антенны с электронным управлением для услуг морской спутниковой связи. Решение обеспечивает высокоскоростную связь на низкой околоземной орбите для судов, работающих по глобальным морским маршрутам, одновременно снижая задержку и повышая эффективность связи. Ожидается, что это партнерство ускорит коммерциализацию плоскопанельных спутниковых антенн и расширит внедрение решений морской связи на основе LEO.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СПУТНИКОВЫХ АНТЕНН

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК СПУТНИКОВЫХ АНТЕНН

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СПУТНИКОВЫХ АНТЕНН: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 ПАТЕНТНЫЙ АНАЛИЗ

5.5 ПРИМЕР ИЗ ПРАКТИКИ

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

6 МИРОВОЙ РЫНОК СПУТНИКОВЫХ АНТЕНН ПО КОМПОНЕНТАМ

6.1 ОБЗОР

6.2 ОТРАЖАТЕЛИ

6.3 РУПОРА ПОДАЧИ

6.4 СЕТИ ПИТАНИя

6.5 МАЛОШУМНЫЕ ПРЕОБРАЗОВАТЕЛИ

6.6 ДРУГИЕ

7 МИРОВОЙ РЫНОК СПУТНИКОВЫХ АНТЕНН ПО ЧАСТОТЕ

7.1 ОБЗОР

7.2 C-ДИАПАЗОН

7,3 Л ЛЕНТА

7.4 X ДИАПАЗОН

7.5 KU-ДИАПАЗОН

7,6 В ДИАПАЗОН

7.7 ДИАПАЗОН ОВЧ/УВЧ

7.8 ДРУГИЕ

8 МИРОВОЙ РЫНОК СПУТНИКОВЫХ АНТЕНН ПО ТИПУ АНТЕНН

8.1 ОБЗОР

8.2 ПАРАБОЛИЧЕСКАЯ РЕФЛЕКТОРНАЯ АНТЕННА

8.3 ПЛОСКАЯ ПАНЕЛЬНАЯ АНТЕННА

8.4 АНТЕННА ИЗ ПЛАСТИКА, АРМИРОВАННОГО СТЕКЛОВОЛОКНОМ

8.5 РУПОРНАЯ АНТЕННА

8.6 ЖЕЛЕЗНАЯ АНТЕННА С ШТАМПОВКОЙ

8.7 ДРУГИЕ

9 МИРОВОЙ РЫНОК СПУТНИКОВЫХ АНТЕНН ПО ПЛАТФОРМАМ

9.1 ОБЗОР

9.2 ЗЕМЛЯ

9.2.1 НАЗЕМНЫЕ МОБИЛЬНЫЕ СРЕДСТВА

9.2.1.1. КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА

9.2.1.2. ВОЕННЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА

9.2.1.3.ПОЕЗДА

9.2.1.4. БЕСПИЛОТНЫЕ НАЗЕМНЫЕ СРЕДСТВА

9.2.1.5. ЧЕХЛЫ

9.2.2 Земля закреплена

9.2.2.1. ЦЕНТРЫ КОМАНДОВАНИЯ И УПРАВЛЕНИЯ

9.2.2.2. ЗЕМНЫЕ СТАНЦИИ/НАЗЕМНЫЕ СТАНЦИИ

9.3 ПРОСТРАНСТВО

9.3.1 Кубесат

9.3.2 СПУТНИК

9.3.2.1. МАЛЫЙ СПУТНИК

9.3.2.2. СРЕДНИЙ СПУТНИК

9.3.2.3. БОЛЬШОЙ СПУТНИК

9.4 МОРСКОЙ

9.4.1 ТОРГОВЫЕ СУДА

9.4.2 ВОЕННЫЕ КОРАБЛИ

9.4.3 БЕСЭКИПАЖНЫЕ МОРСКИЕ СУДА

9.5 ВОЗДУШНЫЙ

9.5.1 КОММЕРЧЕСКИЕ САМОЛЕТ

9.5.2 ВОЕННЫЕ САМОЛЕТ

9.5.3 БЕСПИЛОТНЫЙ ЛЕТАТЕЛЬНЫЙ АППАРАТ

10 МИРОВОЙ РЫНОК СПУТНИКОВЫХ АНТЕНН ПО ТЕХНОЛОГИЯМ

10.1 ОБЗОР

10.2 SATCOM В ДВИЖЕНИИ (SOTM)

10.3 СПУТНИК НА ПАУЗЕ (SOTP)

11 МИРОВОЙ РЫНОК СПУТНИКОВЫХ АНТЕНН ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК СПУТНИКОВЫХ АНТЕНН (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

11.1 СЕВЕРНАЯ АМЕРИКА

11.1.1 США

11.1.2 КАНАДА

11.1.3 МЕКСИКА

11.2 ЕВРОПА

11.2.1 ГЕРМАНИЯ

11.2.2 ФРАНЦИЯ

11.2.3 Великобритания

11.2.4 ИТАЛИЯ

11.2.5 ИСПАНИЯ

11.2.6 РОССИЯ

11.2.7 ТУРЦИЯ

11.2.8 БЕЛЬГИЯ

11.2.9 НИДЕРЛАНДЫ

11.2.10 НОРВЕГИЯ

11.2.11 ФИНЛЯНДИЯ

11.2.12 ШВЕЙЦАРИЯ

11.2.13 ДАНИЯ

11.2.14 ШВЕЦИЯ

11.2.15 ПОЛЬША

11.2.16 ОСТАЛЬНАЯ ЕВРОПА

11.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.3.1 ЯПОНИЯ

11.3.2 КИТАЙ

11.3.3 ЮЖНАЯ КОРЕЯ

11.3.4 ИНДИЯ

11.3.5 АВСТРАЛИЯ

11.3.6 НОВАЯ ЗЕЛАНДИЯ

11.3.7 СИНГАПУР

11.3.8 ТАИЛАНД

11.3.9 МАЛАЙЗИЯ

11.3.10 ИНДОНЕЗИЯ

11.3.11 ФИЛИППИНЫ

11.3.12 ТАЙВАНЬ

11.3.13 ВЬЕТНАМ

11.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

11.4 ЮЖНАЯ АМЕРИКА

11.4.1 БРАЗИЛИЯ

11.4.2 АРГЕНТИНА

11.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

11.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.5.1 ЮЖНАЯ АФРИКА

11.5.2 ЕГИПЕТ

11.5.3 САУДОВСКАЯ АРАВИЯ

11.5.4 ОАЭ

11.5.5 ОМАН

11.5.6 БАХРЕЙН

11.5.7 ИЗРАИЛЬ

11.5.8 КУВЕЙТ

11.5.9 КАТАР

11.5.10 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

11.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

12 МИРОВОЙ РЫНОК СПУТНИКОВЫХ АНТЕНН, СТРАНИЦА КОМПАНИЙ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

12.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

12.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

12.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

12.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

12.7 РАСШИРЕНИЯ

12.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

12.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

13 МИРОВОЙ РЫНОК СПУТНИКОВЫХ АНТЕНН, SWOT-АНАЛИЗ И DBMR

14 МИРОВОЙ РЫНОК СПУТНИКОВЫХ АНТЕНН, ПРОФИЛЬ КОМПАНИИ

14.1 KRATOS DEFENSE & SECURITY SOLUTIONS, INC.

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 АНАЛИЗ ДОХОДОВ

14.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.1.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.2 КОРОЛЬ

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 АНАЛИЗ ДОХОДОВ

14.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.2.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.3 ОТКЛ.

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 АНАЛИЗ ДОХОДОВ

14.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.4 ВОСЕМЬ ЛИМИТЕД

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 АНАЛИЗ ДОХОДОВ

14.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.5 CPI INTERNATIONAL INC.

14.5.1 ОБЗОР КОМПАНИИ

14.5.2 АНАЛИЗ ДОХОДОВ

14.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.5.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.6 HDT ГЛОБАЛ

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 АНАЛИЗ ДОХОДОВ

14.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.6.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.7 КОРПОРАЦИЯ «КИМЕТА»

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 АНАЛИЗ ДОХОДОВ

14.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.7.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.8 HONEYWELL INTERNATIONAL INC.

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 АНАЛИЗ ДОХОДОВ

14.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.9 ФАЛЕС

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 АНАЛИЗ ДОХОДОВ

14.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.9.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.1 АЭРОБАС

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 АНАЛИЗ ДОХОДОВ

14.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.10.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.11 МИЦУБИСИ ЭЛЕКТРИК КОРПОРЕЙШН

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 АНАЛИЗ ДОХОДОВ

14.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.11.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.12 HUGHES NETWORK SYSTEMS, LLC,

14.12.1 ОБЗОР КОМПАНИИ

14.12.2 АНАЛИЗ ДОХОДОВ

14.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.13 GENERAL DYNAMICS MISSION SYSTEMS, INC.

14.13.1 ОБЗОР КОМПАНИИ

14.13.2 АНАЛИЗ ДОХОДОВ

14.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.13.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.14 КОБЭМ САТКОМ

14.14.1 ОБЗОР КОМПАНИИ

14.14.2 АНАЛИЗ ДОХОДОВ

14.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.14.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.15 L3HARRIS TECHNOLOGIES, INC.

14.15.1 ОБЗОР КОМПАНИИ

14.15.2 АНАЛИЗ ДОХОДОВ

14.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.15.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.16 MAXAR TECHNOLOGIES

14.16.1 ОБЗОР КОМПАНИИ

14.16.2 АНАЛИЗ ДОХОДОВ

14.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.16.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.17 НОРСАТ ИНТЕРНЕШНЛ ИНК.

14.17.1 ОБЗОР КОМПАНИИ

14.17.2 АНАЛИЗ ДОХОДОВ

14.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.17.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.18 THINKOM SOLUTIONS, INC.

14.18.1 ОБЗОР КОМПАНИИ

14.18.2 АНАЛИЗ ДОХОДОВ

14.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.18.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.19 INTELLIAN TECHNOLOGIES, INC.

14.19.1 ОБЗОР КОМПАНИИ

14.19.2 АНАЛИЗ ДОХОДОВ

14.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.19.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.2 ТАОГЛАС

14.20.1 ОБЗОР КОМПАНИИ

14.20.2 АНАЛИЗ ДОХОДОВ

14.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.20.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.21 БАЕ СИСТЕМЫ

14.21.1 ОБЗОР КОМПАНИИ

14.21.2 АНАЛИЗ ДОХОДОВ

14.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.21.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.22 КОРПОРАЦИЯ «ЛОКХИД МАРТИН».

14.22.1 ОБЗОР КОМПАНИИ

14.22.2 АНАЛИЗ ДОХОДОВ

14.22.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.22.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.23 VIASAT, INC.

14.23.1 ОБЗОР КОМПАНИИ

14.23.2 АНАЛИЗ ДОХОДОВ

14.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.23.4 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

15 ЗАКЛЮЧЕНИЕ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

18 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.