Global Sauces Market

Размер рынка в млрд долларов США

CAGR :

%

USD

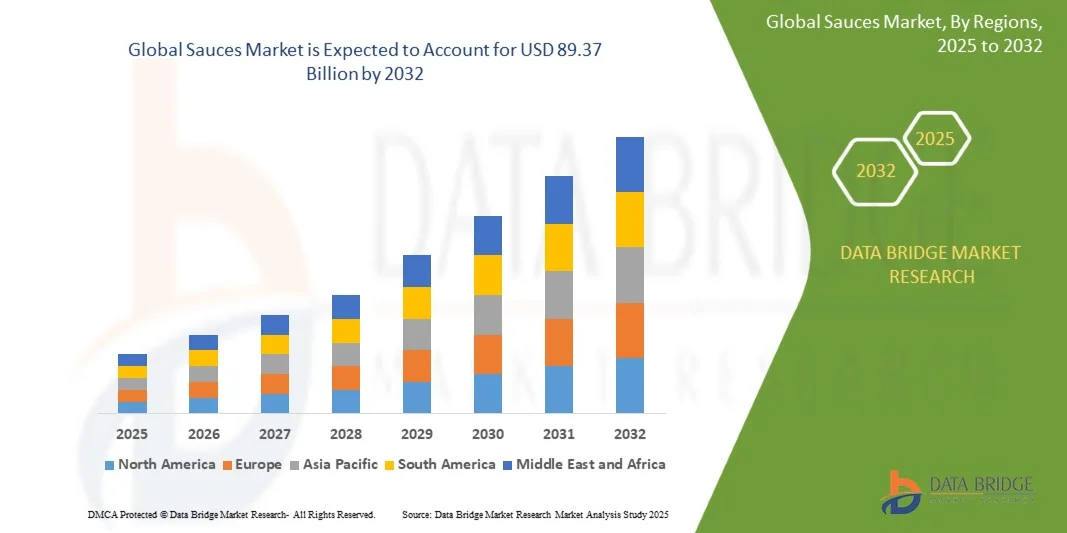

58.23 Billion

USD

89.37 Billion

2024

2032

USD

58.23 Billion

USD

89.37 Billion

2024

2032

| 2025 –2032 | |

| USD 58.23 Billion | |

| USD 89.37 Billion | |

| % | |

|

Сегментация мирового рынка соусов по типу (чили/острый соус, коричневый соус, национальные специалитеты, томатный кетчуп, горчичный соус, соевый соус и другие), продукту (столовые соусы, соусы для приготовления пищи, подливки и другие), типу специализированного продукта (кошерный, безглютеновый, веганский, с низким содержанием углеводов, с низким содержанием жира и другие), упаковке (стеклянные бутылки, бутылки-пульверизаторы, пакетики, банки и другие), применению (заправки, супы и подливки, макаронные изделия и лапша, готовые к употреблению блюда и другие), каналу сбыта (супермаркеты, магазины шаговой доступности, магазины общего назначения, интернет-магазины и другие) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка соусов?

- Объем мирового рынка соусов в 2024 году оценивался в 58,23 млрд долларов США , а к 2032 году , как ожидается, он достигнет 89,37 млрд долларов США при среднегодовом темпе роста 5,50% в течение прогнозируемого периода.

- Рынок соусов постоянно развивается под влиянием потребительских предпочтений и кулинарных инноваций. Улучшения в профилях вкусов, ингредиентах и методах упаковки позволяют удовлетворить разнообразные вкусы и потребности в удобстве использования.

- Этот динамизм приносит пользу потребителям, предлагая разнообразные варианты — от традиционных любимых блюд до новых творений, обогащая кулинарные впечатления и вдохновляя экспериментировать на кухнях по всему миру.

Каковы основные выводы рынка соусов?

- С ростом популярности здорового образа жизни и хорошего самочувствия потребители требуют вкусных и питательных соусов. Производители реагируют на это, создавая варианты с пониженным содержанием натрия, сахара и консервантов, а также с ингредиентами с чистой этикеткой. Этот сдвиг отражает стремление потребителей к улучшенному питанию, предоставляя производителям значительный рост рынка для разработки и продвижения более полезных альтернатив соусам.

- Европа доминировала на рынке соусов с наибольшей долей выручки в 40,5% в 2024 году, что обусловлено сильным предпочтением потребителей премиальных и специальных соусов, ростом располагаемых доходов и растущим принятием западной и международной кухни.

- Рынок соусов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 10,12% в течение прогнозируемого периода 2025–2032 годов, что обусловлено ростом урбанизации, увеличением численности населения среднего класса и растущим принятием блюд международной кухни.

- Сегмент томатного кетчупа доминировал на рынке с долей выручки в 38,5% в 2024 году благодаря его универсальной привлекательности, высокой узнаваемости бренда и интеграции как в домашнюю кухню, так и в сферу общественного питания.

Объем отчета и сегментация рынка соусов

|

Атрибуты |

Ключевые данные о рынке соусов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке соусов?

Премиумизация и инновации вкусов

- Важной и набирающей обороты тенденцией на мировом рынке соусов является растущий спрос на премиальные, авторские и инновационные вкусовые профили, обусловленный меняющимися потребительскими предпочтениями в отношении аутентичности, здорового питания и кухонь мира. Этот сдвиг меняет ассортимент продукции, поскольку бренды делают акцент на изысканных ингредиентах, этнических вкусах и более полезных альтернативах.

- Например, компания Knorr, принадлежащая Unilever, представила премиальную линейку соусов с пониженным содержанием соли и без искусственных консервантов, ориентированную на потребителей, заботящихся о своем здоровье, и одновременно повышающую аутентичность вкуса. Аналогичным образом, Heinz выпустила ограниченные серии соусов, вдохновлённых блюдами разных стран, таких как «Корейский барбекю» и «Мексиканский острый соус», привлекая внимание потребителей к кросс-культурным вкусам.

- Инновации в области соусов распространяются и на функциональные преимущества: бренды включают органические ингредиенты, растительные альтернативы и формулы с «чистой этикеткой», чтобы удовлетворить спрос на более здоровые варианты. Этому способствует растущий интерес к веганским диетам и закупкам, ориентированным на устойчивое развитие.

- Сочетание традиционных соусов с экзотическими интернациональными вкусами предлагает потребителям необычные вкусовые ощущения, стимулируя эксперименты в домашней кулинарии и кулинарии. Благодаря этим инновациям соусы всё чаще позиционируются как универсальные добавки к еде.

- Такие компании, как Nestlé и Kraft Heinz, лидируют в этой тенденции, постоянно выпуская лимитированные серии вкусов, более полезные рецептуры и премиальные линейки продуктов для укрепления лояльности к бренду и привлечения различных групп потребителей.

- Поскольку ожидания потребителей смещаются в сторону качества, разнообразия и пользы для здоровья, спрос на премиальные и инновационные соусы стремительно растет как в розничной торговле, так и в сфере общественного питания, формируя будущий ландшафт мировой индустрии соусов.

Каковы основные движущие силы рынка соусов?

- Растущее предпочтение потребителями готовых блюд, готовых к употреблению, и инноваций в домашней кулинарии является важным фактором, стимулирующим спрос на соусы во всем мире. Рост располагаемых доходов и изменение образа жизни еще больше усиливают эту тенденцию.

- Например, в марте 2024 года компания Kraft Heinz объявила о расширении производства наборов для приготовления блюд с «насыщенными вкусами» и удобных готовых к употреблению соусов, продемонстрировав, как ведущие игроки реагируют на потребительский спрос на продукты, ориентированные на удобство. Ожидается, что такие стратегии ускорят рост рынка в прогнозируемый период.

- Потребители, заботящиеся о своем здоровье, ищут соусы с органическим составом, низким содержанием сахара и без консервантов, что открывает возможности для продуктов с «чистой этикеткой» и на растительной основе. Этот сдвиг подталкивает бренды к разработке продуктов, сочетающих вкус и пищевую ценность.

- Кроме того, глобализация культуры питания и растущая популярность интернациональной кухни способствуют внедрению этнических соусов, таких как азиатские соевые соусы, мексиканские сальсы и средиземноморские соусы, предлагая потребителям широкий выбор.

- Развитие платформ электронной коммерции, служб доставки еды и сетей супермаркетов повысило доступность соусов, что позволило как известным брендам, так и нишевым игрокам расширить свое присутствие. Наборы для самостоятельной готовки и запуск премиальных онлайн-продуктов также набирают обороты.

- Удобство готовых к употреблению соусов, порционных упаковок и инновационной упаковки продолжает привлекать занятых потребителей, делая соусы неотъемлемой категорией продуктов как на домашних кухнях, так и в заведениях общественного питания.

Какой фактор препятствует росту рынка соусов?

- Опасения по поводу здоровья, требования к «чистой этикетке» и высокая конкуренция со стороны местных брендов создают препятствия для роста рынка соусов в целом. Потребители всё чаще опасаются сахара, натрия и искусственных добавок, которые часто встречаются в традиционных соусах.

- Например, в нескольких отчётах органов здравоохранения за 2023 год отмечалось высокое содержание сахара и натрия в упакованных соусах, из-за чего некоторые потребители опасаются покупать традиционные варианты. Это подталкивает бренды к переосмыслению рецептур, обеспечивая при этом сохранение вкуса.

- Решение этих проблем со здоровьем с помощью натуральных ингредиентов, пониженного содержания натрия и прозрачной маркировки имеет решающее значение для завоевания долгосрочного доверия потребителей. Такие компании, как Nestlé и Unilever, делают акцент на «отсутствии добавления консервантов» и «органической сертификации» в своих маркетинговых стратегиях, чтобы убедить покупателей.

- Кроме того, острая ценовая конкуренция между транснациональными гигантами и региональными/местными производителями соусов создаёт давление на маржу. Хотя премиальные соусы предлагают возможности для роста, их более высокая цена по сравнению с обычными соусами может стать препятствием для потребителей, чувствительных к цене, особенно на развивающихся рынках.

- Сбои в цепочке поставок и колебания цен на сырье (например, томаты, соевые бобы и специи) еще больше влияют на цены и доступность продукции, что затрудняет для производителей поддержание стабильности.

- Преодоление этих проблем посредством изменения рецептуры продукта, инноваций, ориентированных на доступность, и просвещения потребителей о пользе для здоровья будет иметь решающее значение для обеспечения устойчивого роста на мировом рынке соусов.

Как сегментирован рынок соусов?

Рынок сегментирован по типу, продукту, типу специализированных пищевых продуктов, упаковке, применению и каналу сбыта.

• По типу

По типу рынок соусов сегментируется на соусы чили/острые, коричневые соусы, национальные соусы, томатные кетчупы, горчичные соусы, соевые соусы и другие. Сегмент томатных кетчупов доминировал на рынке с долей выручки 38,5% в 2024 году благодаря своей универсальности, узнаваемости бренда и интеграции как в домашнюю кухню, так и в сферу общественного питания. Потребители ценят его универсальность в использовании в различных кухнях и блюдах, что делает его неотъемлемой частью домашней кухни и ресторанов по всему миру.

Ожидается, что сегмент чили/острых соусов продемонстрирует самые быстрые темпы среднегодового темпа роста в 18,2% в период с 2025 по 2032 год, чему будет способствовать растущий спрос на острые и экзотические вкусы, расширение международного присутствия и растущая популярность блюд мировой кухни среди любителей экспериментов.

• По продукту

По видам продукции рынок сегментируется на столовые соусы, соусы для приготовления пищи, соусы-дипы и другие. Сегмент столовых соусов занимал наибольшую долю рынка – 41,0% – в 2024 году, что объясняется удобством использования, готовностью к использованию и высокой популярностью в домашних условиях. Столовые соусы широко используются для придания вкуса блюдам и часто упаковываются для одноразового или семейного использования.

Ожидается, что сегмент соусов для приготовления пищи продемонстрирует самые быстрые темпы среднегодового роста на уровне 17,5% в период с 2025 по 2032 год, что будет обусловлено ростом популярности домашней кухни, интеграцией наборов для приготовления пищи и спросом на аутентичные вкусы ресторанного уровня в домохозяйствах.

• По типу специализированного продукта питания

По типу специализированных продуктов рынок сегментируется на кошерные, безглютеновые, веганские, низкоуглеводные, низкожирные и другие. В 2024 году веганский сегмент доминировал с долей выручки 35%, что отражает растущую сознательность в отношении здоровья, этичные диетические предпочтения и рост популярности растительной пищи. Потребители всё чаще отдают предпочтение растительным соусам, которые не уступают по вкусу.

Ожидается, что сегмент безглютеновой продукции будет расти самыми быстрыми темпами в год на уровне 16,8% в период с 2025 по 2032 год, чему будет способствовать рост осведомленности о целиакии, здоровье пищеварительной системы и спросе на безаллергенные пищевые продукты на мировых рынках.

• По упаковке

По типу упаковки рынок сегментируется на стеклянные бутылки, бутылки-сжиматели, пакетики, банки и другие. Сегмент стеклянных бутылок занял наибольшую долю рынка – 42,3% в 2024 году. Это обусловлено премиальным восприятием, более длительным сроком хранения и преимуществами позиционирования бренда. Потребители часто ассоциируют стеклянную упаковку с качеством и свежестью.

Ожидается, что сегмент пакетиков продемонстрирует самые быстрые темпы среднегодового роста на уровне 19% в период с 2025 по 2032 год, чему будут способствовать удобство одноразового использования, портативность, потребление на ходу и растущий спрос со стороны предприятий общественного питания и быстрого питания.

• По применению

По сфере применения рынок сегментируется на заправки, супы и подливки, макаронные изделия и лапшу, готовые блюда и другие. Сегмент готовых блюд доминировал с долей выручки 39,7% в 2024 году, что обусловлено ростом популярности удобного образа жизни, урбанизацией и ростом потребления предварительно упакованных блюд.

Ожидается, что сегмент макаронных изделий и лапши продемонстрирует самые быстрые темпы среднегодового темпа роста на уровне 18,3% в период с 2025 по 2032 год в связи с ростом потребления блюд интернациональной кухни, растущим спросом на блюда быстрого приготовления и интеграцией соусов в качестве усилителей вкуса блюд.

• По каналу распространения

По каналам сбыта рынок сегментируется на супермаркеты, магазины шаговой доступности, универсальные магазины, интернет-магазины и другие. В 2024 году на сегмент супермаркетов пришлась наибольшая доля рынка – 45,2%, что обусловлено широким ассортиментом продукции, доступностью и промоакциями, стимулирующими оптовые закупки.

Ожидается, что в сегменте онлайн-продаж будет наблюдаться самый быстрый среднегодовой темп роста в 20,5% в период с 2025 по 2032 год, чему будет способствовать рост платформ электронной коммерции, цифровых рекламных акций и предпочтения потребителей в отношении доставки на дом и подписки на соусы.

Какой регион занимает наибольшую долю рынка соусов?

- Европа доминировала на рынке соусов с наибольшей долей выручки в 40,5% в 2024 году, что обусловлено сильным предпочтением потребителей премиальных и специальных соусов, ростом располагаемых доходов и растущим принятием западной и международной кухни.

- Потребители в регионе высоко ценят качество продукции, аутентичность и полезные для здоровья варианты, включая органические, низконатриевые и безглютеновые соусы, что способствует росту спроса на рынке.

- Широкое распространение этого продукта подкрепляется развитой розничной инфраструктурой, высокой осведомленностью потребителей и налаженными дистрибьюторскими сетями, благодаря чему соусы стали предпочтительным выбором как на домашних, так и на коммерческих кухнях.

Обзор рынка соусов в Великобритании

В Великобритании рынок соусов демонстрирует устойчивый рост благодаря растущей популярности домашней кухни и готовых блюд. Потребители выбирают разнообразные соусы интернациональной и специализированной кухни, включая органические, безглютеновые и с низким содержанием натрия. Растущая популярность блюд фьюжн-кухни и готовых к употреблению блюд дополнительно стимулирует спрос, а расширение розничной торговли через супермаркеты, онлайн-платформы и специализированные магазины способствует повышению доступности. Потребители, заботящиеся о своем здоровье, предпочитают продукты с чистой этикеткой и прозрачным составом, что способствует росту спроса на премиальные и функциональные соусы. Внедрение соусов в ресторанах и сфере общественного питания в сочетании с интересом потребителей к вкусам со всего мира укрепляет позиции Великобритании на европейском рынке соусов.

Обзор рынка соусов в Германии

На немецком рынке соусов доминируют премиальные, органические и аутентичные продукты, что отражает высокий потребительский спрос на качество и экологичность. Растущая популярность домашней кухни, интернациональной кухни и здорового образа жизни стимулирует расширение рынка. Потребители всё чаще ищут соусы с низким содержанием натрия, безглютеновые и веганские, а инновации во вкусовых профилях привлекают молодую аудиторию. Развитая розничная инфраструктура, включая супермаркеты, интернет-магазины и специализированные магазины, обеспечивает широкую доступность. Кроме того, всё большее распространение соусов происходит в ресторанах, кафе и на кухнях учреждений общественного питания. Акцент Германии на экологичность, сертификацию качества и инновации в области вкусовых добавок закрепляет за ней лидирующую позицию на европейском рынке, способствуя росту как внутреннего рынка, так и экспорта.

Какой регион является самым быстрорастущим на рынке соусов?

Рынок соусов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 10,12% в прогнозируемый период 2025–2032 годов, что обусловлено ростом урбанизации, увеличением численности среднего класса и растущим принятием блюд международной кухни. Рост располагаемого дохода в регионе, изменение пищевых привычек и влияние мировых кулинарных тенденций значительно повышают спрос на разнообразные соусы.

Обзор рынка соусов в Китае

Рынок соусов в Китае стремительно растёт благодаря урбанизации, росту располагаемых доходов и растущему спросу на удобные и вкусные решения для приготовления блюд. Потребители выбирают разнообразные соусы для готовых блюд, домашней кухни и ресторанов. Популярность западной и фьюжн-кухни расширила ассортимент соусов, включая соевые, чили и специальные приправы. Отечественные производители, в сочетании с доступными вариантами продукции, повышают доступность соусов. Онлайн-торговля, платформы электронной коммерции и сети супермаркетов поддерживают дистрибуцию, а растущая осведомлённость о продуктах, полезных для здоровья, и с чистой этикеткой способствует переходу на премиальный уровень. Китай лидирует в Азиатско-Тихоокеанском регионе по доле выручки, что отражает как масштаб, так и быстрый рост рынка.

Обзор рынка соусов в Японии

В Японии рынок соусов растёт благодаря высокой урбанизации, меняющимся пищевым привычкам и растущей популярности домашней еды. Потребители ценят удобство, качество и аутентичность вкусов, что приводит к росту популярности как традиционных японских соусов, так и международных, таких как кетчуп, горчица и острые соусы. Готовые блюда, блюда фьюжн-кухни и высококачественные импортные соусы дополнительно стимулируют спрос. Супермаркеты, магазины шаговой доступности и онлайн-каналы обеспечивают сильную поддержку дистрибуции. Старение населения Японии также способствует росту спроса на простые в использовании, предварительно упакованные соусы, а сфера общественного питания способствует общему расширению рынка. Эти тенденции делают Японию одним из самых быстрорастущих рынков в Азиатско-Тихоокеанском регионе.

Какие компании являются ведущими на рынке соусов?

В отрасли производства соусов лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Frito-Lay North America, Inc. (США)

- Компания Kraft Heinz (США)

- Cargill, Incorporated (США)

- General Mills Inc. (США)

- Nestlé (Швейцария)

- Unilever (Великобритания)

- Conagra Brands, Inc. (США)

- Крогер (США)

- Walmart (США)

- CAMPBELL SOUP COMPANY (США)

- Mars, Incorporated (США)

- Hormel Foods Corporation (США)

- McCormick & Company, Inc. (США)

- F.lli Saclà SpA (Italy)

- Levi Roots Reggae Reggae Foods Ltd (Великобритания)

- Coles Supermarkets Australia Pty Ltd (Австралия)

- Компания McIlhenny (США)

- Nando's (Южная Африка)

Каковы последние тенденции на рынке соусов?

- В июне 2023 года компания Kraft Heinz выпустит шесть лимитированных соусов «Sauce Drops», созданных в сотрудничестве с такими популярными брендами, как Ребекка Блэк и Уильям Ханг. Эти уникальные соусы, такие как «Юдзу-васаби» и «Черный чеснок» (Black Garlic Ranch), ориентированы на любителей экспериментировать и воплощают «культуру дроп-соусов», поощряя отзывы в режиме реального времени для исследования новых вкусовых горизонтов.

- В апреле 2023 года компания Chick-fil-A расширила свою продуктовую линейку соусами барбекю и сладко-острым шрирача, выпустив их в бутылках объёмом 16 унций (450 мл), дополнив такие предложения, как соусы Chick-fil-A и полинезийские соусы. Этот шаг, доступный в различных продуктовых магазинах, отражает выход популярных сетей ресторанов на розничный рынок, диверсифицируя мировой рынок соусов.

- В декабре 2022 года компания Mutti, ведущая итальянская компания по производству консервированных томатов, представила на рынке США новые соусы для пасты, такие как «Маринара» и «Пармиджано-Реджано» (PDO), доступные в национальных и местных розничных сетях. Последующий запуск соуса «Аррабьята» в марте 2023 года продемонстрировал тенденцию рынка к диверсификации и инновациям, отвечая меняющимся вкусам потребителей.

- В сентябре 2022 года компания Griffith Foods объявила о выходе на индийский рынок, предлагая ассортимент соусов, заправок и кулинарных решений, разработанных с учётом меняющихся кулинарных предпочтений. Эти соусы, созданные с учётом индийских вкусов, сочетают в себе традиционные и оригинальные вкусы, отражая растущий спрос на качественные кулинарные решения в условиях ожидаемого роста индустрии общественного питания в Индии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СОУСОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА СОУСОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 ТРЕНД ПОТРЕБЛЕНИЯ КОНЕЧНЫХ ПРОДУКТОВ/ВНЕДРЕНИЕ

2.2.9 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.10 СТАНДАРТЫ ИЗМЕРЕНИЙ

2.2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СОУСОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ И ОГРАНИЧЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.2 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ

5.3 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ ИГРОКАМИ

5.4 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

5.5 ПОВЕДЕНИЕ И ДИНАМИКА ПОКУПОК

5.5.1 РЕКОМЕНДАЦИЯ ОТ СЕМЬИ И ДРУЗЕЙ

5.5.2 ИССЛЕДОВАНИЯ

5.5.3 ИМПУЛЬСИВНЫЙ

5.5.4 РЕКЛАМА

5.5.4.1. ТЕЛЕВИЗИОННАЯ РЕКЛАМА

5.5.4.2. ОНЛАЙН РЕКЛАМА

5.5.4.3. РЕКЛАМА В МАГАЗИНЕ

5.5.4.4. НАРУЖНАЯ РЕКЛАМА

5.6 Анализ частной торговой марки и бренда

5.7 РЕКЛАМНАЯ ДЕЯТЕЛЬНОСТЬ

5.8 Динамика располагаемого дохода/расходов потребителей

5.9 СТРАТЕГИЯ ЗАПУСКА НОВОГО ПРОДУКТА

5.9.1 КОЛИЧЕСТВО ВЫПУЩЕННЫХ НОВЫХ ПРОДУКТОВ

5.9.1.1. РАСШИРЕНИЕ ЛИНИИ

5.9.1.2. НОВАЯ УПАКОВКА

5.9.1.3. ПЕРЕЗАПУЩЕН

5.9.1.4. НОВАЯ ФОРМУЛА

5.1 Тенденции на потребительском уровне

5.11 УДОВЛЕТВОРЕНИЕ ТРЕБОВАНИЙ ПОТРЕБИТЕЛЕЙ

5.12 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ

6 НОРМАТИВНАЯ БАЗА И МАРКИРОВКА, ПРЕТЕНЗИИ

7 МИРОВОЙ РЫНОК СОУСОВ ПО ТИПУ СОУСА

7.1 ОБЗОР

7.2 ТОМАТНЫЕ СОУСЫ

7.3 ПАСТА-СОУСЫ

7.4 ГОЛЛАНДСКИЕ СОУСЫ

7.5 ОСТРЫЕ СОУСЫ

7.6 СОУСЫ ДЛЯ БАРБЕКЮ

7.7 СОУС БАФФАЛО

7.8 МАЙОНЕЗ

7.9 СОЕВЫЙ СОУС

7.1 ГОРЧИЧНЫЙ СОУС

7.11 СЫРНЫЙ СОУС

7.12 ШОКОЛАДНЫЕ СОУСЫ

7.13 ДРУГИЕ

8 МИРОВОЙ РЫНОК СОУСОВ ПО ТИПУ ПРОДУКТА

8.1 ОБЗОР

8.2 ОХЛАЖДЕННЫЕ СОУСЫ

8.3 СОУСЫ ДЛЯ КОНДИЦИОНИРОВАНИЯ

8.4 ЗАМОРОЖЕННЫЕ СОУСЫ

8.5 ДРУГИЕ

9 МИРОВОЙ РЫНОК СОУСОВ ПО КАТЕГОРИЯМ

9.1 ОБЗОР

9.2 ОБЫЧНЫЙ

9.3 ОРГАНИЧЕСКИЙ

10 МИРОВОЙ РЫНОК СОУСОВ ПО ВКУСАМ

10.1 ОБЗОР

10.2 РАСТИТЕЛЬНЫЕ АРОМАТИЗАТОРЫ

10.2.1 ПОМИДОРЫ

10.2.2 ГРИБЫ

10.2.3 ТРАВЫ

10.2.4 ЧЕСНОК

10.2.5 БАЗИЛИК

10.2.6 МЯТА

10.2.7 СПЕЦИИ И ПЕРЕЦ

10.2.8 АВОКАДО

10.2.9 ДРУГИЕ

10.3 АРОМАТИЗАТОРЫ ЖИВОТНОГО ПРОИСХОЖДЕНИЯ

10.3.1 СВИНИНА

10.3.2 КУРИЦА

10.3.3 РЫБА

10.3.4 ДРУГИЕ

10.4 С МОЛОЧНЫМ ВКУСОМ

10.4.1 СЫР

10.4.2 СЛИВКИ

10.4.3 ДРУГИЕ

10.5 АЛКОГОЛЬНЫЙ ВКУС

10.6 КОПЧЕНЫЙ ВКУС

10.7 ОРИГИНАЛ/БЕЗ АРОМАТИЗАТОРА

10.8 ДРУГИЕ

11 МИРОВОЙ РЫНОК СОУСОВ ПО КАТЕГОРИЯМ БРЕНДОВ

11.1 ОБЗОР

11.2 ФИРМЕННЫЙ

11.3 ЧАСТНАЯ МАРКА

12 МИРОВОЙ РЫНОК СОУСОВ, ПО ЗАЯВЛЕНИЯМ

12.1 ОБЗОР

12.2 БЕЗ КАЛОРИЙ

12.3 БЕЗ КОНСЕРВАНТОВ

12.4 БЕЗ ИСКУССТВЕННЫХ КРАСИТЕЛЕЙ

12.5 БЕЗ ГМО

12.6 СО ВСЕМИ ПРЕТЕНЗИЯМИ BAOVE

12.7 ОТСУТСТВИЕ ПРЕТЕНЗИЙ

13 МИРОВОЙ РЫНОК СОУСОВ ПО ТИПУ УПАКОВКИ

13.1 ОБЗОР

13.2 СТОЯЧИЕ ПАКЕТЫ

13.3 ПАКЕТИКА

13.4 БУТЫЛКИ

13.4.1 ПЛАСТИК (ПЭТ)

13.4.2 СТЕКЛО

13,5 банок

13.6 CAN

13.7 ДРУГИЕ

14 МИРОВОЙ РЫНОК СОУСОВ ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

14.1 ОБЗОР

14.2 БЫТОВАЯ/РОЗНИЧНАЯ ТОРГОВЛЯ

14.3 ПОСТАВЩИКИ УСЛУГ ОБЩЕСТВЕННОГО ПИТАНИЯ

14.3.1 ПОСТАВЩИКИ УСЛУГ ОБЩЕСТВЕННОГО ПИТАНИЯ ПО ТИПУ

14.3.1.1. РЕСТОРАНЫ

14.3.1.1.1. РЕСТОРАНЫ ПО КАТЕГОРИЯМ ОБСЛУЖИВАНИЯ

14.3.1.1.1.1 РЕСТОРАНЫ БЫСТРОГО ОБСЛУЖИВАНИЯ

14.3.1.1.1.2 РЕСТОРАНЫ С ПОЛНЫМ ОБСЛУЖИВАНИЕМ

14.3.1.2. ГОСТИНИЦЫ И БАРЫ

14.3.1.3. КАФЕ

14.3.1.4. ОБЩЕСТВЕННОЕ ПИТАНИЕ

14.3.1.5. ДРУГИЕ

14.4 ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

15 МИРОВОЙ РЫНОК СОУСОВ ПО КАНАЛАМ СБЫТА

15.1 ОБЗОР

15.2 ПРЯМОЙ

15.3 КОСВЕННЫЙ

15.3.1 Розничная торговля в магазинах

15.3.1.1. Магазины товаров повседневного спроса

15.3.1.2. СУПЕРМАРКЕТЫ/ГИПЕРМАРКЕТЫ

15.3.1.3. СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ

15.3.1.4. ПРОДУКТОВЫЕ МАГАЗИНЫ

15.3.1.5. ДРУГИЕ

15.3.2 ВНЕМАГАЗИННАЯ РОЗНИЧНАЯ ТОРГОВЛЯ

15.3.2.1. ИНТЕРНЕТ-ТОРГОВЛЯ

15.3.2.2. ВЕБ-САЙТЫ КОМПАНИИ

16 МИРОВОЙ РЫНОК СОУСОВ ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК СОУСОВ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

16.1 СЕВЕРНАЯ АМЕРИКА

16.1.1 США

16.1.2 КАНАДА

16.1.3 МЕКСИКА

16.2 ЕВРОПА

16.2.1 ГЕРМАНИЯ

16.2.2 Великобритания

16.2.3 ИТАЛИЯ

16.2.4 ФРАНЦИЯ

16.2.5 ИСПАНИЯ

16.2.6 ШВЕЙЦАРИЯ

16.2.7 НИДЕРЛАНДЫ

16.2.8 БЕЛЬГИЯ

16.2.9 РОССИЯ

16.2.10 ТУРЦИЯ

16.2.11 ОСТАЛЬНАЯ ЕВРОПА

16.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.3.1 ЯПОНИЯ

16.3.2 КИТАЙ

16.3.3 ЮЖНАЯ КОРЕЯ

16.3.4 ИНДИЯ

16.3.5 АВСТРАЛИЯ

16.3.6 СИНГАПУР

16.3.7 ТАИЛАНД

16.3.8 ИНДОНЕЗИЯ

16.3.9 МАЛАЙЗИЯ

16.3.10 ФИЛИППИНЫ

16.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

16.4 ЮЖНАЯ АМЕРИКА

16.4.1 БРАЗИЛИЯ

16.4.2 АРГЕНТИНА

16.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

16.5 БЛИЖНИЙ ВОСТОК И АФРИКА

16.5.1 ЮЖНАЯ АФРИКА

16.5.2 ОАЭ

16.5.3 САУДОВСКАЯ АРАВИЯ

16.5.4 КУВЕЙТ

16.5.5 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

17 МИРОВОЙ РЫНОК СОУСОВ, КОМПАНИЯ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.7 РАСШИРЕНИЯ И ПАРТНЕРСТВО

17.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

18 МИРОВОЙ РЫНОК СОУСОВ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

19 МИРОВОЙ РЫНОК СОУСОВ, ПРОФИЛЬ КОМПАНИИ

19.1 МИЗКАН АМЕРИКА, ИНК.

19.1.1 ОБЗОР КОМПАНИИ

19.1.2 АНАЛИЗ ДОХОДОВ

19.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.2 BARILLA G. E RFLLI SPA

19.2.1 ОБЗОР КОМПАНИИ

19.2.2 АНАЛИЗ ДОХОДОВ

19.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.3 MARS, INCORPORATED (TM DOLMIO)

19.3.1 ОБЗОР КОМПАНИИ

19.3.2 АНАЛИЗ ДОХОДОВ

19.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.4 КОНАГРА БРЕНДС, ИНК.

19.4.1 ОБЗОР КОМПАНИИ

19.4.2 АНАЛИЗ ДОХОДОВ

19.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.5 UNILEVER ПРОДОВОЛЬСТВЕННЫЕ РЕШЕНИЯ

19.5.1 ОБЗОР КОМПАНИИ

19.5.2 АНАЛИЗ ДОХОДОВ

19.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.6 КОМПАНИЯ KRAFT HEINZ

19.6.1 ОБЗОР КОМПАНИИ

19.6.2 АНАЛИЗ ДОХОДОВ

19.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.7 GENERAL MILLS INC.

19.7.1 ОБЗОР КОМПАНИИ

19.7.2 АНАЛИЗ ДОХОДОВ

19.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.8 B&G FOODS, INC

19.8.1 ОБЗОР КОМПАНИИ

19.8.2 АНАЛИЗ ДОХОДОВ

19.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.9 DEL MONTE FOODS INC.

19.9.1 ОБЗОР КОМПАНИИ

19.9.2 АНАЛИЗ ДОХОДОВ

19.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.1 КОНКОРД ФУДС, ООО

19.10.1 ОБЗОР КОМПАНИИ

19.10.2 АНАЛИЗ ДОХОДОВ

19.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.11 KROGER CO.

19.11.1 ОБЗОР КОМПАНИИ

19.11.2 АНАЛИЗ ДОХОДОВ

19.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.12 EBRO FOODS, SA (ПАНЗАНИ)

19.12.1 ОБЗОР КОМПАНИИ

19.12.2 АНАЛИЗ ДОХОДОВ

19.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.13 NESTLÉ

19.13.1 ОБЗОР КОМПАНИИ

19.13.2 АНАЛИЗ ДОХОДОВ

19.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.14 ПРЕМЬЕР ФУДС ГРУПП ЛИМИТЕД

19.14.1 ОБЗОР КОМПАНИИ

19.14.2 АНАЛИЗ ДОХОДОВ

19.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.15 PULMUONE FOODS USA, INC

19.15.1 ОБЗОР КОМПАНИИ

19.15.2 АНАЛИЗ ДОХОДОВ

19.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.16 ЛАССОНД ИНДАСТРИС ИНК.

19.16.1 ОБЗОР КОМПАНИИ

19.16.2 АНАЛИЗ ДОХОДОВ

19.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.17 GIOVANNI FOOD COMPANY, INC

19.17.1 ОБЗОР КОМПАНИИ

19.17.2 АНАЛИЗ ДОХОДОВ

19.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.18 САКЛА

19.18.1 ОБЗОР КОМПАНИИ

19.18.2 АНАЛИЗ ДОХОДОВ

19.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.19 ЛИДЕСТРИ ЕДА И НАПИТКИ

19.19.1 ОБЗОР КОМПАНИИ

19.19.2 АНАЛИЗ ДОХОДОВ

19.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.2 ПРОДУКТЫ ПИТАНИЯ ПОД ЧАСТНОЙ МАРКОЙ

19.20.1 ОБЗОР КОМПАНИИ

19.20.2 АНАЛИЗ ДОХОДОВ

19.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.21 НЕЛЛИНО

19.21.1 ОБЗОР КОМПАНИИ

19.21.2 АНАЛИЗ ДОХОДОВ

19.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

20 АНКЕТА

21 ЗАКЛЮЧЕНИЕ

22 СВЯЗАННЫХ ОТЧЕТА

23 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.