Global Scientific And Laboratory Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

51.68 Billion

USD

93.27 Billion

2025

2033

USD

51.68 Billion

USD

93.27 Billion

2025

2033

| 2026 –2033 | |

| USD 51.68 Billion | |

| USD 93.27 Billion | |

| % | |

|

Глобальный рынок научного и лабораторного оборудования: сегментация по типу (аналитическое оборудование, общее оборудование, вспомогательное оборудование и специализированное оборудование), по типу продукции (автоклавы, инкубаторы, центрифуги, спектрометры, ультразвуковые аппараты, эндоскопы и другие), по применению (генетическое тестирование, эндокринология, фармацевтика и биотехнология, гематология, микробиология, биохимия, академические институты и другие), по конечным пользователям (диагностические лаборатории, больницы и клиники и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка научного и лабораторного оборудования

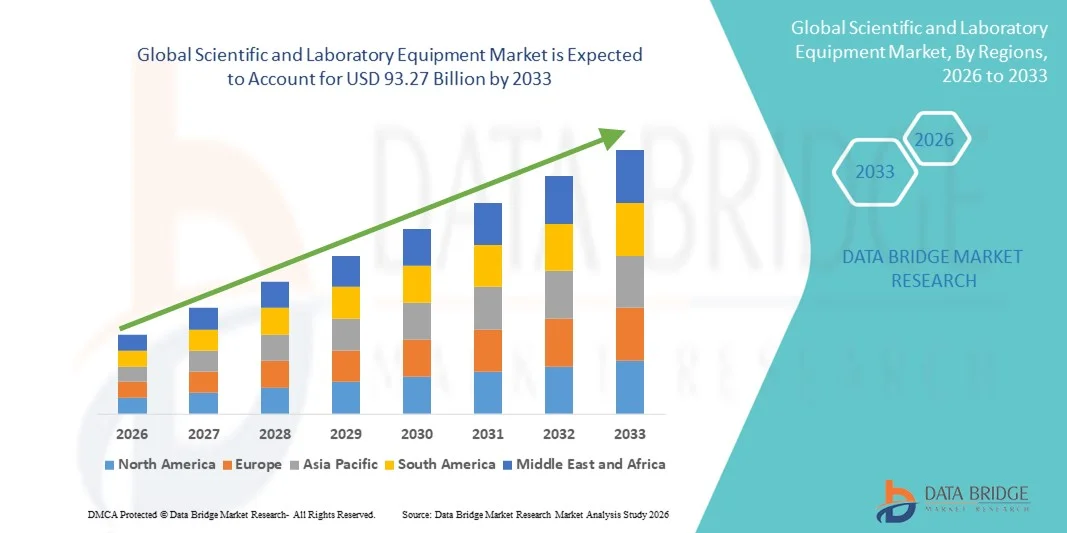

- Объем мирового рынка научного и лабораторного оборудования в 2025 году оценивался в 51,68 млрд долларов США и, как ожидается, достигнет 93,27 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,66% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на передовые лабораторные приборы в секторах здравоохранения, фармацевтики, биотехнологий и научных исследований, а также постоянными технологическими достижениями, повышающими точность, автоматизацию и диагностические возможности.

- Кроме того, растущие глобальные инвестиции в исследования и разработки (НИОКР), ужесточение нормативных требований к качеству и безопасности, а также интеграция цифровых и IoT-решений для лабораторного оборудования стимулируют внедрение сложного научного оборудования по всему миру. Эти факторы в совокупности ускоряют распространение научного и лабораторного оборудования, тем самым значительно стимулируя рост отрасли.

Анализ рынка научного и лабораторного оборудования

- Научное и лабораторное оборудование, включая приборы и аппараты для исследований, испытаний и анализа, приобретает все большее значение в здравоохранении, фармацевтической, биотехнологической и академической отраслях благодаря своей роли в повышении точности, автоматизации и операционной эффективности.

- Растущий спрос на лабораторное оборудование обусловлен прежде всего увеличением инвестиций в НИОКР, ужесточением нормативных требований к качеству и безопасности, а также внедрением передовых цифровых и IoT-решений для лабораторий, повышающих производительность и эффективность управления данными.

- Северная Америка доминировала на рынке научного и лабораторного оборудования, занимая наибольшую долю выручки в 38,5% в 2025 году, чему способствовали значительные инвестиции в НИОКР, широкое внедрение передовых лабораторных технологий и присутствие ведущих мировых производителей оборудования. В США наблюдался сильный рост продаж аналитических приборов и автоматизированных лабораторных систем в учреждениях здравоохранения и академических исследовательских центрах.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке научного и лабораторного оборудования благодаря расширению фармацевтической и биотехнологической отраслей, увеличению исследовательской активности и росту государственных инициатив по поддержке научных инноваций.

- Сегмент аналитического оборудования доминировал на рынке научного и лабораторного оборудования, занимая 41,7% рынка в 2025 году, благодаря широкому использованию в химических, фармацевтических и клинических лабораториях для точных измерений, испытаний и контроля качества.

Обзор отчета и сегментация рынка научного и лабораторного оборудования.

|

Атрибуты |

Ключевые аспекты рынка научного и лабораторного оборудования. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка научного и лабораторного оборудования

Достижения в области автоматизации и цифровой интеграции

- Одной из значительных и быстрорастущих тенденций на мировом рынке научного и лабораторного оборудования является все более широкая интеграция автоматизации, робототехники и цифровых решений, таких как приборы с поддержкой IoT и облачные системы управления лабораторией, что повышает эффективность рабочих процессов и точность данных.

- Например, автоматизированные системы дозирования жидкостей от компании Tecan оптимизируют обработку образцов и интегрируются с лабораторными информационными системами (ЛИМС), что позволяет сократить количество ошибок, связанных с ручным вводом данных, и сэкономить время в лабораториях с высокой пропускной способностью.

- Цифровая интеграция позволяет осуществлять мониторинг в реальном времени, прогнозирование технического обслуживания и анализ данных для повышения эффективности использования приборов и производительности лаборатории, а устройства с поддержкой IoT обеспечивают централизованное управление несколькими лабораторными приборами.

- Беспрепятственное внедрение автоматизированных и взаимосвязанных лабораторных систем способствует повышению воспроизводимости результатов, стандартизации протоколов и ускорению их представления, поддерживая как исследовательские, так и клинические приложения.

- Тенденция к созданию более интеллектуального, взаимосвязанного и автоматизированного лабораторного оборудования меняет представления в области исследований, диагностики и контроля качества, побуждая такие компании, как Agilent Technologies, разрабатывать приборы с дистанционным мониторингом, анализом с использованием искусственного интеллекта и облачным управлением данными.

- В фармацевтической, биотехнологической и научно-исследовательской отраслях быстро растет спрос на лабораторное оборудование с развитой автоматизацией и цифровой интеграцией, поскольку организации отдают приоритет эффективности, точности и соблюдению нормативных требований.

- Растущее внедрение модульного и портативного лабораторного оборудования позволяет небольшим лабораториям и полевым исследовательским подразделениям получать доступ к расширенным возможностям тестирования, ранее доступным только централизованным учреждениям.

Динамика рынка научного и лабораторного оборудования

Водитель

Рост инвестиций в НИОКР и спрос на высокоточные приборы

- Рост глобальных инвестиций в исследования и разработки, а также растущий спрос на точные аналитические, диагностические и испытательные возможности являются важными факторами, стимулирующими внедрение научного и лабораторного оборудования.

- Например, в марте 2025 года компания Thermo Fisher Scientific выпустила систему масс-спектрометрии нового поколения для поддержки высокоточных аналитических исследований в фармацевтических и клинических лабораториях.

- По мере расширения научно-исследовательских работ в области биотехнологии, фармацевтики и материаловедения, для получения точных данных и обеспечения воспроизводимости результатов все чаще требуются передовые приборы, такие как спектрометры, хроматографы и автоматизированные анализаторы.

- Кроме того, жесткие нормативные требования к лабораторным исследованиям и обеспечению качества в здравоохранении, пищевой и химической промышленности стимулируют внедрение современного лабораторного оборудования, соответствующего стандартам.

- Растущая потребность в более быстрых, надежных и автоматизированных лабораторных процессах побуждает лаборатории инвестировать в интегрированные высокопроизводительные решения, способные эффективно обрабатывать сложные рабочие процессы.

- Расширение сотрудничества между академическими учреждениями, биотехнологическими стартапами и фармацевтическими компаниями стимулирует спрос на гибкие и многофункциональные лабораторные приборы, способные удовлетворить разнообразные исследовательские потребности.

- Увеличение государственного финансирования программ научных исследований и инноваций во всем мире еще больше ускоряет внедрение современного лабораторного оборудования в государственных и частных исследовательских учреждениях.

Сдержанность/Вызов

Высокие затраты и техническая сложность

- Относительно высокая первоначальная стоимость современного лабораторного оборудования, а также текущие расходы на техническое обслуживание и калибровку, представляют собой серьезную проблему для более широкого проникновения на рынок.

- Например, высокотехнологичные автоматизированные системы хроматографии или спектроскопии часто требуют специальной подготовки и квалифицированного персонала, что ограничивает их внедрение в небольших лабораториях или развивающихся регионах.

- Сложность технических решений и необходимость регулярных обновлений программного обеспечения, технического обслуживания и калибровки могут создавать трудности в эксплуатации и обслуживании, отпугивая организации с ограниченными техническими ресурсами.

- Кроме того, интеграция нескольких инструментов и систем в единый рабочий процесс может повлечь за собой проблемы совместимости и дополнительные затраты, что еще больше осложняет внедрение.

- Несмотря на растущие инвестиции в автоматизацию и цифровые решения, барьеры, связанные с затратами, и технические проблемы остаются ключевыми препятствиями, что требует разработки более удобных для пользователя конструкций, программ обучения и масштабируемых решений для расширения их внедрения в различных лабораторных условиях.

- Ограниченная стандартизация интерфейсов лабораторного оборудования может приводить к операционной неэффективности и замедлять внедрение взаимосвязанных лабораторных систем.

- Зависимость от специализированных расходных материалов и реагентов для современных приборов приводит к дополнительным текущим затратам, создавая дополнительные финансовые трудности для исследовательских организаций, особенно на развивающихся рынках.

Обзор рынка научного и лабораторного оборудования

Рынок сегментирован по типу, продукту, применению и конечному пользователю.

- По типу

По типу оборудование рынок научного и лабораторного оборудования сегментируется на аналитическое оборудование, общее оборудование, вспомогательное оборудование, специализированное оборудование и прочее. Сегмент аналитического оборудования доминировал на рынке, занимая наибольшую долю выручки в 41,7% в 2025 году, благодаря своей важной роли в обеспечении точных измерений, тестирования и анализа данных в фармацевтических, биотехнологических, химических и клинических лабораториях. Аналитические приборы, такие как спектрометры, хроматографы и масс-спектрометры, широко используются для контроля качества, исследований и соблюдения нормативных требований, что делает их незаменимыми для лабораторий. Спрос дополнительно усиливается непрерывным технологическим прогрессом, включая автоматизацию, интеграцию ИИ и повышение чувствительности, что улучшает точность экспериментов и снижает человеческие ошибки. Лаборатории отдают приоритет аналитическому оборудованию из-за его надежности, воспроизводимости и способности эффективно обрабатывать высокопроизводительные рабочие процессы. Компании все чаще предлагают многофункциональные аналитические приборы, которые могут выполнять множество тестов на одной платформе, повышая эффективность работы и используя пространство. Внедрение аналитического оборудования дополнительно стимулируется растущей тенденцией к цифровизации и созданию взаимосвязанных лабораторных систем, позволяющих осуществлять удаленный мониторинг, анализ данных в режиме реального времени и хранение результатов в облаке.

Ожидается, что сегмент специализированного оборудования продемонстрирует самый быстрый темп роста — 7,8% в период с 2026 по 2033 год, чему способствует растущий спрос на приборы, предназначенные для нишевых применений, таких как генетическое тестирование, молекулярная биология и исследования передовых материалов. Специализированное оборудование, такое как боксы биологической безопасности, ПЦР-аппараты и автоматизированные секвенаторы ДНК, обладает высокоспецифичными функциями, отвечающими строгим экспериментальным требованиям. Растущая популярность персонализированной медицины, генной терапии и передовых биотехнологических исследований стимулирует внедрение этих приборов как в академических, так и в коммерческих исследовательских учреждениях. Кроме того, государственное и частное финансирование передовых научных исследований побуждает лаборатории инвестировать в специализированное оборудование, обеспечивающее высокую точность и специализированные аналитические возможности. Компактная конструкция, модульность и интеграция с системами автоматизации лабораторий повышают привлекательность специализированного оборудования для современных лабораторий с ограничениями по площади и эффективности.

- По продукту

По типу продукции рынок сегментируется на автоклавы, инкубаторы, центрифуги, спектрометры, ультразвуковые аппараты, эндоскопы и другие. Сегмент спектрометров доминировал на рынке, занимая наибольшую долю выручки в 35,6% в 2025 году, благодаря широкому применению в химических, фармацевтических, клинических и экологических лабораториях для качественного и количественного анализа. Спектрометры обеспечивают высокоточные измерения молекулярного состава и структуры, что делает их критически важными для исследований, контроля качества и соблюдения нормативных требований. Растущее внимание к высокоточным исследованиям и соблюдению нормативных требований во многих отраслях еще больше способствует их внедрению. Кроме того, такие достижения, как многорежимные спектрометры, миниатюрные конструкции и анализ данных с использованием облачных технологий, расширили их использование в малых и средних лабораториях. Компании также интегрируют спектрометры с автоматизированными рабочими процессами и цифровым мониторингом, повышая производительность и снижая количество человеческих ошибок. Их универсальность в различных лабораторных приложениях делает спектрометры предпочтительным выбором для лабораторий, стремящихся к надежным и воспроизводимым результатам.

Ожидается, что сегмент инкубаторов продемонстрирует самый быстрый темп роста — 8,2% в период с 2026 по 2033 год, чему способствует расширение биотехнологических и фармацевтических исследований, особенно в области клеточных культур, микробиологических исследований и регенеративной медицины. Инкубаторы обеспечивают контролируемые условия температуры, влажности и уровня CO₂, гарантируя воспроизводимость и согласованность биологических экспериментов. Развитие персонализированной медицины и растущий спрос на быструю разработку и создание лекарственных препаратов еще больше ускоряют их внедрение. Современные инкубаторы включают в себя функции автоматизации, мониторинга в реальном времени и удаленного доступа, повышая эффективность и безопасность лабораторий. Их интеграция с программным обеспечением для управления лабораторией и системами автоматизации позволяет беспрепятственно отслеживать данные и соблюдать нормативные требования. Компактные и модульные инкубаторы также подходят для лабораторий с ограниченным пространством, сохраняя при этом расширенные функциональные возможности, что делает их привлекательными для развивающихся исследовательских центров.

- По заявлению

В зависимости от области применения рынок сегментируется на генетическое тестирование, эндокринологию, фармацевтику и биотехнологии, гематологию, микробиологию, биохимию, академические институты и другие. Сегмент фармацевтики и биотехнологий доминировал на рынке, занимая наибольшую долю выручки в 39,4% в 2025 году, благодаря постоянным инвестициям в разработку лекарств, клинические испытания и биофармацевтическое производство. Лаборатории в этом секторе нуждаются в высокоточных приборах для контроля качества, анализа соединений и соответствия строгим нормативным стандартам. Растущее внедрение автоматизации и цифровизации лабораторий в исследованиях и разработках в фармацевтической и биотехнологической отраслях повышает точность данных, производительность и операционную эффективность. Компании разрабатывают приборы, адаптированные для крупномасштабных фармацевтических применений, интегрируя множество функций тестирования в единую платформу для оптимизации пространства и рабочего процесса. Сегмент выигрывает от постоянных технологических инноваций, таких как аналитические приборы с поддержкой ИИ и мониторинг с использованием IoT, которые снижают экспериментальные ошибки и повышают воспроизводимость. Кроме того, расширение деятельности биотехнологических стартапов и контрактных исследовательских организаций (CRO) по всему миру стимулирует рост спроса на современное лабораторное оборудование.

Ожидается, что сегмент генетического тестирования продемонстрирует самый быстрый темп роста — 9,1% в период с 2026 по 2033 год, чему способствуют растущий спрос на персонализированную медицину, раннюю диагностику заболеваний и геномные исследования. Для эффективного проведения высокоточных тестов лабораториям генетического тестирования необходимы специализированные приборы, такие как ПЦР-аппараты, секвенаторы ДНК и автоматизированные анализаторы. Растущая распространенность наследственных заболеваний и спрос на передовые методы диагностики стимулируют внедрение этих технологий как в клинической практике, так и в научных исследованиях. Интеграция искусственного интеллекта и цифровых платформ позволяет ускорить анализ данных и улучшить интерпретацию сложной генетической информации. Государственные инициативы и частное финансирование, поддерживающие геномные исследования, еще больше ускоряют рост рынка. Компактный дизайн, совместимость с системами автоматизации и облачный мониторинг современных приборов для генетического тестирования делают их все более доступными для широкого круга лабораторий.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на диагностические лаборатории, больницы и клиники, а также другие учреждения. Сегмент диагностических лабораторий доминировал на рынке, занимая наибольшую долю выручки в 42,8% в 2025 году, благодаря растущему спросу на клинические исследования, диагностику заболеваний и услуги по скринингу здоровья. Диагностические лаборатории используют широкий спектр лабораторного оборудования, включая аналитические приборы, инкубаторы и центрифуги, для проведения высокопроизводительных исследований с высокой точностью и эффективностью. Растущая распространенность хронических заболеваний, государственные инициативы в области здравоохранения и повышение осведомленности о профилактической медицине стимулируют внедрение современных лабораторных приборов в этом сегменте. Компании все чаще предлагают интегрированные диагностические решения, которые сочетают в себе множество функций и цифровой мониторинг для улучшения рабочего процесса и сокращения времени выполнения анализов. Кроме того, партнерские отношения между диагностическими лабораториями и производителями оборудования облегчают доступ к современным приборам и технической поддержке. Сегмент также выигрывает от расширения частных диагностических сетей и амбулаторных центров тестирования по всему миру.

Ожидается, что сегмент больниц и клиник продемонстрирует самый быстрый темп роста в 7,9% в период с 2026 по 2033 год, чему способствуют рост расходов на здравоохранение, расширение медицинских учреждений и растущая потребность в собственных лабораториях. Больницы и клиники все чаще инвестируют в аналитическое и диагностическое оборудование для обеспечения быстрых, точных и экспресс-тестов на месте для пациентов. Дальнейшему развитию способствует интеграция лабораторных приборов с больничными информационными системами (БИС) и электронными медицинскими картами (ЭМК), что позволяет обмениваться данными в режиме реального времени и улучшать качество обслуживания пациентов. В этом сегменте наблюдается растущий интерес к экспресс-тестированию, автоматизированной обработке образцов и компактным лабораторным приборам, подходящим для клинических условий. Технологические достижения в области приборов больничного класса, таких как автоматизированные гематологические анализаторы и оборудование для молекулярной диагностики, повышают точность и эффективность. Кроме того, в развивающихся странах наблюдается расширение инфраструктуры здравоохранения, что создает дополнительный спрос на современное лабораторное оборудование в больницах и клиниках.

Региональный анализ рынка научного и лабораторного оборудования

- Северная Америка доминировала на рынке научного и лабораторного оборудования, занимая наибольшую долю выручки в 38,5% в 2025 году, чему способствовали значительные инвестиции в НИОКР, широкое внедрение передовых лабораторных технологий и присутствие ведущих мировых производителей оборудования.

- Лаборатории региона уделяют приоритетное внимание высокоточным приборам, автоматизации и цифровой интеграции для повышения точности, эффективности и соответствия строгим нормативным стандартам в фармацевтической, биотехнологической и клинической научно-исследовательской отраслях.

- Широкое распространение этого оборудования дополнительно поддерживается высокими инвестициями в НИОКР, ранним внедрением инновационных лабораторных технологий и развитой сетью академических и коммерческих научно-исследовательских учреждений, что делает Северную Америку ключевым рынком для передового научного и лабораторного оборудования.

Анализ рынка научного и лабораторного оборудования США

В 2025 году рынок научного и лабораторного оборудования США занял наибольшую долю выручки в Северной Америке – 42%, чему способствовали значительные инвестиции в исследования и разработки, развитая инфраструктура здравоохранения и внедрение передовых лабораторных технологий. Лаборатории все чаще отдают приоритет автоматизации, высокоточным приборам и цифровой интеграции для повышения эффективности рабочих процессов и точности данных. Растущий спрос на клиническую диагностику, биотехнологические исследования и фармацевтические испытания еще больше стимулирует расширение рынка. Кроме того, сильное присутствие ведущих мировых производителей оборудования и широкое сотрудничество с академическими учреждениями укрепляют позиции США как ключевого рынка. Интеграция приборов с лабораторными информационными системами (LIMS) и облачной аналитикой данных еще больше повышает операционную производительность.

Анализ европейского рынка научного и лабораторного оборудования

Прогнозируется, что европейский рынок научного и лабораторного оборудования будет расти значительными темпами в течение прогнозируемого периода, в основном благодаря строгим нормативным стандартам для лабораторных исследований и обеспечения качества. Рост урбанизации, инвестиции в исследования и внедрение автоматизированных и цифровых лабораторных систем способствуют росту рынка. Европейские лаборатории также внедряют энергоэффективные и экологически чистые приборы, отражающие региональные тенденции устойчивого развития. Рынок демонстрирует высокий спрос в фармацевтической, биотехнологической, академической и диагностической отраслях. Интеграция с интеллектуальными лабораторными платформами и автоматизацией способствует повышению воспроизводимости и эффективности как в новых лабораториях, так и в проектах по модернизации.

Анализ рынка научного и лабораторного оборудования Великобритании

Ожидается, что рынок научного и лабораторного оборудования Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют расширение научно-исследовательских и клинических диагностических секторов, а также спрос на передовые и надежные приборы. Обеспокоенность по поводу соответствия нормативным требованиям, точности и эффективности рабочих процессов побуждает лаборатории внедрять автоматизированное и высокоточное оборудование. Развитая инфраструктура здравоохранения и академических исследований Великобритании, в сочетании с растущим финансированием медико-биологических наук и биотехнологий, как ожидается, продолжит стимулировать рост рынка. Интеграция с системами анализа данных, устройствами с поддержкой IoT и облачными системами мониторинга становится все более распространенной в лабораториях по всей стране.

Анализ рынка научного и лабораторного оборудования Германии

Ожидается, что рынок научного и лабораторного оборудования Германии будет значительно расти в течение прогнозируемого периода, чему способствуют высокая осведомленность о качестве исследований, технологические инновации и внедрение автоматизированных лабораторных систем. Развитая инфраструктура Германии, акцент на устойчивом развитии и развитая фармацевтическая и биотехнологическая отрасли способствуют внедрению аналитических, специализированных и автоматизированных приборов. Интеграция с платформами автоматизации лабораторий и управления данными становится все более распространенной, обеспечивая воспроизводимость, эффективность и соответствие нормативным требованиям. Ориентация на точность, надежность и экологичность решений стимулирует инвестиции в современное лабораторное оборудование в академических, коммерческих и клинических исследовательских лабораториях.

Анализ рынка научного и лабораторного оборудования в Азиатско-Тихоокеанском регионе

Рынок научного и лабораторного оборудования в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 8,7%) в прогнозируемый период с 2026 по 2033 год, чему способствуют рост инвестиций в НИОКР, быстрое расширение фармацевтического и биотехнологического секторов, а также технологические достижения в таких странах, как Китай, Япония и Индия. Растущее внедрение автоматизации, цифровых лабораторных систем и подключенных приборов в регионе способствует повышению операционной эффективности и высокопроизводительным исследованиям. Правительственные инициативы, направленные на стимулирование инноваций в исследованиях и создание «умных» лабораторий, еще больше способствуют росту. Кроме того, по мере того как Азиатско-Тихоокеанский регион становится центром производства лабораторных приборов и компонентов, повышается доступность и ценовая доступность, что расширяет их применение в клинических, академических и промышленных лабораториях.

Анализ рынка научного и лабораторного оборудования Японии

Рынок научного и лабораторного оборудования в Японии набирает обороты благодаря мощному технологическому потенциалу, высокой ориентации на НИОКР и широкому внедрению автоматизации и взаимосвязанных лабораторных систем. Рынок уделяет значительное внимание точности, надежности и эффективности рабочих процессов, что способствует росту фармацевтической, биотехнологической и научно-исследовательской отраслей. Интеграция с платформами на базе Интернета вещей, приборами с поддержкой искусственного интеллекта и программным обеспечением для управления лабораторией повышает эффективность анализа данных и производительность труда. Кроме того, старение населения Японии и спрос на эффективные и удобные в использовании лабораторные приборы еще больше стимулируют их внедрение в здравоохранении, клинической диагностике и научных исследованиях.

Анализ рынка научного и лабораторного оборудования в Индии

В 2025 году рынок научного и лабораторного оборудования Индии занимал наибольшую долю в выручке Азиатско-Тихоокеанского региона, что объясняется ростом инвестиций в исследования, расширением фармацевтической и биотехнологической отраслей, а также растущим внедрением автоматизированных и цифровых лабораторных систем. Растущее внимание Индии к «умным» лабораториям, исследованиям в области наук о жизни и качественной диагностике стимулирует спрос в академической, клинической и промышленной сферах. Доступные лабораторные приборы, местные производственные мощности и государственные инициативы по поддержке научных исследований являются ключевыми факторами, способствующими развитию рынка. Быстрая урбанизация, расширение частных лабораторий и увеличение финансирования НИОКР еще больше ускоряют внедрение оборудования по всей стране.

Доля рынка научного и лабораторного оборудования

В отрасли производства научного и лабораторного оборудования лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Thermo Fisher Scientific Inc. (США)

- Agilent Technologies (США)

- Bio Rad Laboratories, Inc. (США)

- PerkinElmer, Inc. (США)

- Корпорация «Воды» (США)

- Корпорация Брукер (США)

- Sartorius AG (Германия)

- Корпорация Shimadzu (Япония)

- Mettler Toledo International Inc. (Швейцария)

- Эппендорф SE (Германия)

- Metrohm AG (Швейцария)

- Данахер (США)

- Эбботт (США)

- Siemens Healthineers AG (Германия)

- Корпорация Sysmex (Япония)

- Illumina, Inc. (США)

- GE Healthcare (США)

- QIAGEN (Нидерланды)

- Группа компаний Tecan (Швейцария)

Какие последние тенденции наблюдаются на мировом рынке научного и лабораторного оборудования?

- В сентябре 2025 года компания Beckman Coulter Diagnostics запустила первый в отрасли полностью автоматизированный иммуноферментный анализ BD-Tau RUO для проведения передовых исследований нейродегенеративных заболеваний, расширив возможности высокоточной диагностики на высокопроизводительных платформах.

- В апреле 2025 года компания Brookfield договорилась о приобретении Antilia Scientific, одного из крупнейших в мире поставщиков лабораторного оборудования, примерно за 1,4 миллиарда долларов США. Это событие ознаменовало собой значительную консолидацию в секторе лабораторного оборудования и расходных материалов, имеющую последствия для глобальной дистрибуции и ассортимента продукции.

- В марте 2025 года компания Beckman Coulter объявила о получении разрешения FDA 510(k) на клинический анализатор DxC 500i, интегрированную систему клинической химии и иммуноанализа, обеспечивающую высокопроизводительное и масштабируемое тестирование для клинических лабораторий по всему миру.

- В январе 2025 года компания Beckman Coulter Diagnostics анонсировала новые полностью автоматизированные высокопроизводительные иммуноанализы только для исследовательского использования (RUO) для определения биомаркеров нейродегенеративных заболеваний (включая p-Tau217, GFAP, NfL и APOE ε4) на автоматизированных платформах для поддержки передовых исследовательских рабочих процессов.

- В июне 2024 года компания Thermo Fisher Scientific представила на конференции ASMS масс-спектрометр Stellar — высокопроизводительный и высокочувствительный аналитический прибор нового поколения, который расширяет возможности количественного анализа в трансляционных омиксных исследованиях и призван повысить эффективность и точность в таких дисциплинах, как протеомика и верификация биомаркеров.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.