Global Screenless Display Market

Размер рынка в млрд долларов США

CAGR :

%

USD

317.42 Million

USD

2,872.90 Million

2025

2033

USD

317.42 Million

USD

2,872.90 Million

2025

2033

| 2026 –2033 | |

| USD 317.42 Million | |

| USD 2,872.90 Million | |

| % | |

|

Глобальный рынок безэкранных дисплеев по типу (визуальное изображение, прямой сетчатки и синаптический интерфейс), приложения (голографический дисплей, дисплей с наклоном головы и дисплей с наклоном головы), вертикальные (медицинские, аэрокосмические и оборонные, автомобильные, потребительские и коммерческие) - отраслевые тенденции и прогноз до 2033 года

Рынок безэкранных дисплеевОбзор

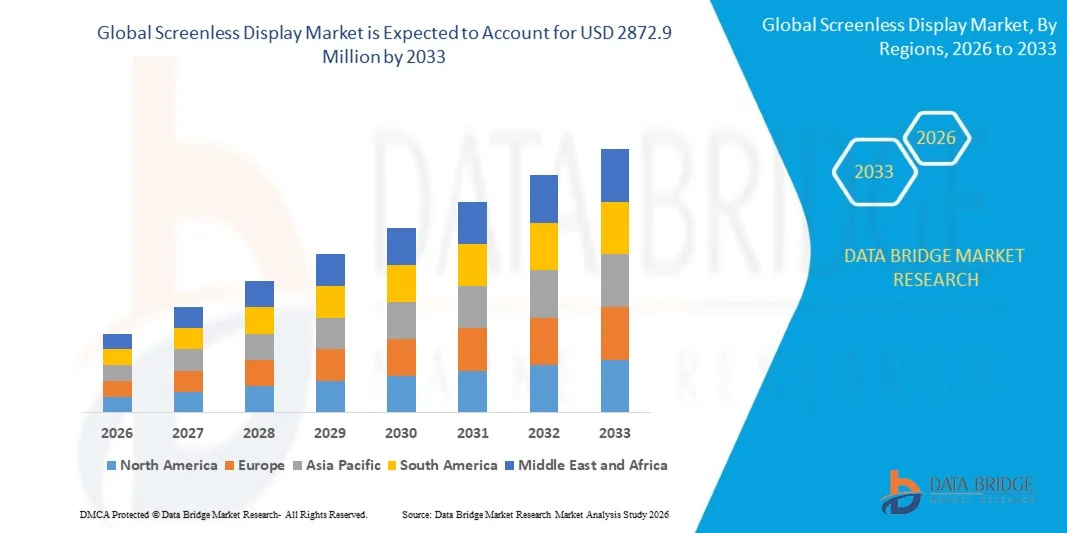

Рынок безэкранных дисплеев был оценен317,42 млн долларов в 2025 годуи, по прогнозам, достигнет2872,9 млн долларов США к 2033 годуРастущий в aCAGR 31,70% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный растущим внедрением технологий дополненной реальности и виртуальной реальности, растущим спросом на иммерсивные и носимые вычислительные устройства и быстрыми достижениями в голографических и проекционных системах сетчатки. Расширение интеграции решений для безэкранных дисплеев в потребительской электронике, визуализации здравоохранения, автомобильных системах и приложениях для обучения предприятий еще больше способствует расширению рынка во всем мире.

Растущий глобальный сдвиг в сторону иммерсивного цифрового опыта и вычислений без помощи рук в сочетании с быстрыми достижениями в оптической инженерии, технологиях микродисплеев и пространственных вычислительных платформах значительно ускоряет внедрение безэкранных систем отображения. Растущие инвестиции ведущих технологических компаний в AR-гарнитуры, решения для нейронных интерфейсов и устройства голографической визуализации способствуют дальнейшему развитию рынка. Кроме того, растущий спрос на высокопроизводительные, легкие и энергоэффективные решения для дисплеев во многих отраслях укрепляет долгосрочные перспективы роста рынка безэкранных дисплеев.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке безэкранных дисплеев с самой большой долей дохода в 41% в 2025 году, чему способствовало широкое внедрение технологий дополненной реальности и виртуальной реальности, сильное присутствие ведущих разработчиков технологий и ранняя интеграция передовых носимых систем отображения.

- Сегмент визуальных изображений возглавил рынок с долей 46% в 2025 году, что обусловлено широким внедрением проекционных и лазерных систем отображения в экосистемах AR и VR.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 25% с 2026 по 2033 год, чему способствуют быстрая цифровизация, расширение производства бытовой электроники и растущее внедрение AR, VR и носимых технологий в различных отраслях промышленности.

- Синаптический интерфейс является самым быстрорастущим типом, который, по прогнозам, будет регистрировать CAGR 16% с 2026 по 2033 год, что подтверждается быстрым прогрессом в технологиях интерфейса мозг-компьютер и системах обработки нейронных сигналов.

- Главный сегмент дисплеев доминировал в категории приложений с долей дохода 44% в 2025 году, чему способствовало сильное проникновение в устройства AR и VR, используемые в играх, обучении и промышленном моделировании.

- Потребительский сегмент составил 40% рынка в 2025 году, предпочитаемый сильным внедрением AR-очков, умных носимых устройств и иммерсивных развлекательных систем.

- Сегмент голографических дисплеев является самой быстрорастущей категорией приложений с CAGR 15% с 2026 по 2033 год, что обусловлено растущим спросом на передовую 3D-визуализацию в медицинской визуализации, розничной визуализации и автомобильном дизайне.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 42 млн. долларов США

- Ожидаемая рыночная стоимость (2033): 2872,9 долл. миллион

- Прогноз CAGR (2026–2033): 31,70%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок безэкранных дисплеевСегментация

|

Атрибуты |

Ключ от Screenless DisplayОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•LG Display Co., Ltd.(Южная Корея) •AU Optronics Corp.(Тайвань) •Samsung Electronics Co., Ltd.(Южная Корея) Japan Display Inc. (Япония) Корпорация Innolux (Тайвань) HannStar Display Corporation (Тайвань) •BOE Technology Group Co., Ltd.(Китай) Sharp Corp. Limited (Япония) VARITRONIX (Гонконг) E Ink Holdings, Inc. (Тайвань) TCL Display Technology Holdings Limited (Китай) Универсальный дисплей (США) Corning Incorporated (США) Kent Displays Inc. (США) NEC Display Solutions (Япония) Atmel Corporation (США) Cambridge Display Technology Limited (Великобритания) HP Development Company, L.P. (США) Эпсон (Япония) •Sony Corporation(Япония) DuPont (США) |

|

Рыночные возможности |

• Расширение медицинской и хирургической визуализации Автомобильный Head Up Display Growth Промышленное обучение и случаи использования удаленной помощи |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка безэкранных дисплеев

Тенденция: рост популярности AR и VR в иммерсивных компьютерах

Рынок безэкранных дисплеев демонстрирует сильный рост, обусловленный растущим внедрением технологий AR и VR, которые позволяют иммерсивное цифровое взаимодействие без помощи рук. Спрос растет в играх, корпоративном сотрудничестве, визуализации здравоохранения и промышленном обучении, поскольку пользователи переходят к пространственным вычислительным средам. Достижения в головных дисплеях, голографических проекционных системах и технологиях проекции сетчатки еще больше улучшают пользовательский опыт и ускоряют коммерциализацию.

Такие компании, как Apple Inc., продвигают эту тенденцию с помощью своей гарнитуры Vision Pro, которая объединяет пространственные вычисления и безэкранную визуализацию, чтобы обеспечить погружение в смешанную реальность для корпоративных и потребительских приложений.

Динамика рынка безэкранных дисплеев

Ключевой драйвер рынка: растущий спрос на носимые дисплеи без рук

Растущий спрос на носимые дисплеи без рук значительно стимулирует рынок безэкранных дисплеев, поскольку предприятия и потребители ищут более интуитивные и мобильные вычислительные возможности. Такие отрасли, как здравоохранение, логистика и оборона, используют очки дополненной реальности и дисплеи, установленные на голове, для визуализации данных в реальном времени без физических экранов. Улучшения в эффективности микродисплея, оптических волноводах и легких носимых конструкциях также поддерживают внедрение.

Такие компании, как Microsoft, расширяют эту тенденцию благодаря развертыванию HoloLens в корпоративных учебных и промышленных приложениях, позволяя работникам получать доступ к цифровым наложениям в реальном времени при выполнении сложных задач.

Ключевое ограничение/вызов: высокая стоимость и техническая сложность разработки

Основной проблемой на рынке безэкранных дисплеев является высокая стоимость и техническая сложность, связанная с разработкой передовых систем отображения, таких как проекция сетчатки, голографические дисплеи и технологии нейронного интерфейса. Эти системы требуют высокоточного оптического инжиниринга, передовой интеграции полупроводников и значительных инвестиций в НИОКР, что ограничивает масштабную коммерциализацию. Кроме того, ограничения энергоэффективности и миниатюризация еще больше замедляют внедрение на чувствительных к цене рынках.

Такие компании, как Magic Leap, столкнулись с проблемами коммерциализации в масштабировании пространственных вычислительных устройств из-за высоких производственных затрат и сложных требований к интеграции аппаратного и программного обеспечения.

Ключевые возможности рынка: Промышленное обучение и случаи использования удаленной помощи

Промышленное обучение и приложения удаленной помощи предоставляют значительные возможности для роста рынка безэкранных дисплеев, поскольку предприятия все чаще принимают решения на основе AR для повышения эффективности рабочей силы и сокращения простоев. Безэкранные дисплеи обеспечивают руководство в реальном времени, поддержку технического обслуживания и обучение на основе моделирования без зависимости от физических экранов. Растущий спрос на производственные, аэрокосмические и полевые услуги ускоряет внедрение носимых систем визуализации.

Такие компании, как Boeing, используют интеллектуальные очки на основе AR для обучения сборке и техническому обслуживанию самолетов, что позволяет техническим специалистам получать пошаговые цифровые инструкции и снижать частоту ошибок в сложных инженерных процессах.

Сфера рынка безэкранных дисплеев

Рынок безэкранных дисплеев сегментирован на основе типа, приложения и вертикали.

- По типу

На основе типа рынок безэкранных дисплеев сегментирован на визуальный образ, прямой сетчатки и синаптический интерфейс. Сегмент визуальных изображений доминировал на рынке с наибольшей долей в 46% в 2025 году, чему способствовало широкое развертывание проекционных и лазерных систем отображения в экосистемах AR и VR. Широкое внедрение в потребительскую электронику и инструменты визуализации предприятий поддерживает ее лидирующие позиции. Достижения в области микропроекторов и оптических волноводных технологий еще больше повышают четкость изображения и удобство использования. Растущая интеграция в носимые устройства и портативные дисплеи укрепляет коммерческую масштабируемость. Постоянный спрос на иммерсивную визуализацию в игровых и обучающих приложениях усиливает доминирование сегмента.

Сегмент Synaptic Interface, по прогнозам, будет регистрировать самый быстрый рост на уровне CAGR 16% с 2026 по 2033 год, что обусловлено быстрым прогрессом в технологиях интерфейса мозг-компьютер и системах обработки нейронных сигналов. Увеличение инвестиций в исследования в области нейротехнологий позволяет более точно и оперативно взаимодействовать с дисплеями. Расширение применения в реабилитационных и вспомогательных системах связи ускоряет внедрение. Улучшения в неинвазивных моделях нейронного зондирования и интерпретации на основе ИИ также поддерживают коммерциализацию. Растущий спрос на высокопогруженные и свободные от рук среды взаимодействия продолжает стимулировать расширение сегмента.

- С помощью приложения

На основе применения рынок безэкранных дисплеев сегментирован на голографический дисплей, дисплей, установленный на голове, и дисплей вверх. Сегмент Head Mounted Display доминировал на рынке с долей 44% в 2025 году, чему способствовало сильное проникновение в устройства AR и VR, используемые в играх, обучении и промышленном моделировании. Увеличение внедрения удаленной помощи и визуализации дизайна повышает стабильность спроса. Постоянные улучшения в легкой оптике и микродисплеях с высоким разрешением усиливают пользовательский опыт. Интеграция с пространственными вычислительными платформами способствует масштабному развертыванию. Расширение экосистемы носимых интеллектуальных устройств усиливает лидерство в сегменте.

Сегмент голографических дисплеев, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 15% с 2026 по 2033 год, что обусловлено растущим спросом на передовую 3D-визуализацию в области медицинской визуализации, розничной визуализации и автомобильного дизайна. Технологические достижения в области рендеринга светового поля и систем объемного отображения улучшают реконструкцию изображения в режиме реального времени. Растущее внедрение высококачественных рекламных и иммерсивных коммуникационных платформ ускоряет проникновение на рынок. Растущие инвестиции в исследования следующего поколения поддерживают коммерческую готовность. Растущий спрос на высокореалистичные решения для визуализации продолжает стимулировать быстрый рост сегмента.

- Вертикальный

На основе вертикали рынок безэкранных дисплеев сегментирован на медицинский, аэрокосмический и оборонный, автомобильный, потребительский и коммерческий. Потребительский сегмент доминировал на рынке с долей 40% в 2025 году, чему способствовало сильное внедрение AR-очков, умных носимых устройств и захватывающих развлекательных систем. Растущий спрос на улучшенные игровые и персональные инструменты визуализации поддерживает устойчивый рост. Непрерывные инновации в компактных и энергоэффективных дисплеях повышают доступность продукта. Расширение интеграции интеллектуальных экосистем в повседневные потребительские устройства укрепляет лидерство на рынке. Высокие циклы замены в потребительской электронике также способствуют доминированию.

Сегмент Aerospace and Defense, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 14,5% с 2026 по 2033 год, что обусловлено увеличением использования дисплеев и систем ситуационной осведомленности на основе AR в воздушных судах и оборонных операциях. Растущий акцент на безопасность пилотов и критически важную визуализацию данных ускоряет внедрение. Достижения в области легких технологий носимых дисплеев повышают эффективность работы в экстремальных условиях. Растущие программы модернизации обороны в крупных экономиках стимулируют закупки передовых систем визуализации. Постоянное внимание к тактической интеграции данных в режиме реального времени способствует расширению сегмента.

Региональный анализ рынка безэкранных дисплеев

Северная Америка доминировала на рынке безэкранных дисплеев и составила самую большую долю дохода в 41% в 2025 году, чему способствовало широкое внедрение технологий дополненной реальности и виртуальной реальности, сильное присутствие ведущих разработчиков технологий и ранняя интеграция передовых носимых систем отображения. Регион извлекает выгоду из высокоразвитой экосистемы потребительской электроники, сильных инвестиций в НИОКР в оптическую инженерию и быстрой коммерциализации решений для дисплеев на основе головных устройств и проекций. Предприятия в секторах здравоохранения, обороны, автомобилестроения и развлечений все чаще используют системы визуализации без экрана для повышения операционной эффективности и пользовательского опыта. Кроме того, мощная облачная инфраструктура и вычислительные возможности с поддержкой ИИ продолжают поддерживать приложения рендеринга в реальном времени и погружения в дисплей. Постоянные инновации в области микрооптики и пространственных вычислений укрепляют лидирующие позиции Северной Америки на мировом рынке.

Американский рынок безэкранных дисплеев Insight

Рынок безэкранных дисплеев США демонстрирует сильный рост, обусловленный быстрым внедрением устройств AR и VR, растущим спросом на иммерсивную визуализацию предприятий и расширением использования носимых вычислительных технологий в нескольких отраслях. Компании активно инвестируют в исследования нейронных интерфейсов, голографическую визуализацию и системы дисплеев, установленные на голове, для улучшения взаимодействия человека с машиной. Присутствие крупных технологических компаний и стартапов, ориентированных на пространственные вычисления, ускоряет инновационные циклы. Растущее применение безэкранных дисплеев в моделировании обороны, хирургической навигации и промышленной подготовке еще больше усиливает расширение рынка по всей стране.

Канадский рынок безэкранных дисплеев Insight

Канадский рынок безэкранных дисплеев переживает устойчивый рост, поддерживаемый растущим внедрением передовых инструментов визуализации в области здравоохранения, образования и промышленного обучения. Организации постепенно интегрируют системы на основе AR для повышения эффективности дистанционного сотрудничества и обучения персонала. Растущие инвестиции в цифровую инфраструктуру и развитие иммерсивных технологий еще больше способствуют проникновению на рынок. Кроме того, растущее внимание к инновациям в области чистых технологий и интеллектуальных систем визуализации способствует постепенному расширению внедрения безэкранных дисплеев в Канаде.

Европейский рынок безэкранных дисплеев Insight

Рынок безэкранных дисплеев в Европе неуклонно расширяется из-за сильного акцента на промышленную оцифровку, увеличение развертывания AR и голографических систем и растущее внедрение передовых технологий визуализации в автомобильном, аэрокосмическом и медицинском секторах. Регион пользуется сильной нормативно-правовой базой, поддерживающей безопасное внедрение носимых технологий и высокие инвестиции в исследовательские и инновационные программы. Предприятия все чаще используют головные дисплеи и иммерсивные проекционные системы для повышения производительности и операционной точности. Растущий спрос на энергоэффективные и компактные дисплеи продолжает поддерживать рост регионального рынка в Европе.

Великобритания Screenless Display Market Insight

Рынок безэкранных дисплеев в Великобритании неуклонно растет, чему способствует широкое внедрение корпоративных решений на основе AR, сильная цифровая трансформация в различных отраслях промышленности и растущее использование иммерсивных технологий в образовании и здравоохранении. Финансовые услуги и сектор розничной торговли также интегрируют передовые инструменты визуализации для повышения вовлеченности клиентов и операционной эффективности. Наличие сильной инновационной экосистемы и растущие инвестиции в технологии пространственных вычислений еще больше усиливают расширение рынка. Кроме того, растущий спрос на носимые и бесплатные вычислительные устройства продолжает поддерживать внедрение нескольких приложений в Великобритании.

Германия Screenless Display Market Insight

Немецкий рынок безэкранных дисплеев расширяется благодаря сильной промышленной автоматизации, передовым возможностям производства автомобилей и растущей интеграции систем дисплея в транспортных средствах и промышленных операциях. Предприятия внедряют инструменты визуализации на основе AR для повышения точности проектирования, процессов технического обслуживания и эффективности обучения персонала. Сильное внимание к инженерному совершенству и технологическим инновациям поддерживает постоянное развитие высокоточных систем отображения. Кроме того, растущие инвестиции в инициативы Индустрии 4.0 ускоряют внедрение технологий безэкранного отображения по всей стране.

Азиатско-Тихоокеанский рынок безэкранных дисплеев Insight

Азиатско-Тихоокеанский рынок безэкранных дисплеев, по прогнозам, зафиксирует самый быстрый рост с CAGR 25% с 2026 по 2033 год, что обусловлено быстрой цифровизацией, расширением производства потребительской электроники и растущим внедрением AR, VR и носимых технологий в различных отраслях. Сильный рост экосистем электронного обучения, игр и мобильных вычислений значительно повышает спрос на решения для погружения дисплеев. В таких странах, как Китай, Япония, Южная Корея и Индия, наблюдается рост инвестиций в передовые оптические технологии и пространственные вычислительные платформы. Кроме того, растущее проникновение интеллектуальных устройств и расширение инфраструктуры 5G еще больше ускоряют расширение регионального рынка.

Японский рынок безэкранных дисплеев Insight

Японский рынок безэкранных дисплеев демонстрирует устойчивый рост, поддерживаемый внедрением высоких технологий, сильной робототехникой и растущим использованием визуализации на основе AR в промышленных и медицинских приложениях. Предприятия сосредоточены на повышении точности и эффективности с помощью систем дисплея и передовых оптических решений. Сильные исследовательские возможности в области электроники и фотоники позволяют постоянно внедрять инновации в технологии компактных дисплеев. Кроме того, растущий спрос на иммерсивную потребительскую электронику и умные носимые устройства еще больше укрепляет рынок Японии.

Китайская компания Screenless Display Market Insight

Китайский рынок безэкранных дисплеев быстро растет из-за масштабного проникновения смартфонов, сильного расширения экосистем AR и VR и увеличения инвестиций в передовые технологии производства дисплеев. Технологические компании активно разрабатывают голографические и проекционные системы для приложений в игровой, розничной и промышленной визуализации. Государственная поддержка высокотехнологичных инноваций и умного производства еще больше ускоряет развитие рынка. Кроме того, растущий спрос на захватывающий цифровой опыт и быстрый рост производства бытовой электроники продолжают стимулировать сильное расширение рынка в Китае.

Доля рынка безэкранных дисплеев

Индустрия безэкранных дисплеев в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- LG Display Co., Ltd. (Южная Корея)

- AU Optronics Corp. (Тайвань)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Japan Display Inc. (Япония)

- Корпорация Innolux (Тайвань)

- HannStar Display Corporation (Тайвань)

- BOE Technology Group Co., Ltd. (Китай)

- Sharp Corp. Limited (Япония)

- ВАРИТРОНИКС (Гонконг)

- E Ink Holdings, Inc. (Тайвань)

- TCL Display Technology Holdings Limited (Китай)

- УНИВЕРСАЛЬНЫЙ ДИСПЛАЙ (США)

- Corning Incorporated (США)

- Kent Displays Inc. (США)

- NEC Display Solutions (Япония)

- Atmel Corporation (США)

- Cambridge Display Technology Limited (Великобритания)

- HP Development Company, L.P. (США)

- Эпсон (Япония)

- Sony Corporation (Япония)

- DuPont (США)

Последние разработки на рынке безэкранных дисплеев

- В мае 2024 года Sightful представила Spacetop G1, усовершенствованный безэкранный ноутбук, который заменяет обычные физические дисплеи плавающими виртуальными экранами, просматриваемыми через интегрированные AR-очки. Это нововведение укрепляет экосистему безэкранных вычислений, улучшая переносимость и переопределяя опыт персональных компьютеров. Модернизированная модель G1 основана на более ранней версии раннего доступа, улучшая удобство использования и масштабируемость для широкого внедрения. Переходя от ранних пользователей к готовой для потребителя версии, Sightful ускоряет коммерциализацию AR-устройств производительности и расширяет адресный рынок для погруженных вычислительных решений.

- В январе 2024 года Avegant объявила о своей технологии отображения Spotlight, в которой представлена первая в мире адаптивная архитектура светодиодного освещения для жидких кристаллов на кремниевых (LCoS) системах. Это значительно улучшает производительность безэкранного дисплея за счет снижения энергопотребления освещения до 90% при одновременном повышении локальной контрастности более чем в десять раз. Инновация повышает эффективность и визуальное качество систем на основе микродисплеев, поддерживая более широкое внедрение в приложения AR и VR. Повышая энергоэффективность и четкость изображения, Avegant решает ключевые технические барьеры, которые ограничивают масштабное развертывание высокопроизводительных безэкранных дисплеев.

- В августе 2024 года Apple (США) запустила свою последнюю гарнитуру дополненной реальности, интегрированную с передовой технологией безэкранного дисплея, что ознаменовало стратегическое расширение ее присутствия в иммерсивных вычислениях. Эта разработка усиливает внимание Apple к экосистемам дополненной реальности и укрепляет ее позиции в сегменте премиальной смешанной реальности. Используя свою устоявшуюся аппаратную и программную экосистему, Apple улучшает непрерывность пользовательского опыта на устройствах, ускоряя внедрение технологий безэкранной визуализации. Этот шаг усиливает конкуренцию на рынке гарнитур AR и способствует более широкому принятию иммерсивных систем отображения.

- В сентябре 2024 года NVIDIA (США) представила специальную программную платформу, предназначенную для оптимизации производительности без экрана для игровых приложений, улучшения рендеринга в реальном времени и визуальной точности. Это нововведение играет решающую роль в повышении вычислительной эффективности и сокращении задержки в иммерсивных игровых средах. Сосредоточившись на оптимизации программного обеспечения, NVIDIA укрепляет свои позиции в быстро расширяющейся игровой экосистеме AR и VR. Разработка поддерживает более качественный иммерсивный опыт, стимулируя повышенный спрос на передовое оборудование для отображения и усиливая интеграцию экосистемы между программным обеспечением и технологиями безэкранного отображения.

- В июле 2024 года Google (США) заключила стратегическое партнерство с учебными заведениями для разработки решений для безэкранных дисплеев, адаптированных для удаленного обучения. Эта инициатива повышает доступность иммерсивных инструментов обучения за счет интеграции AR-визуализации в цифровые системы образования. Сотрудничество поддерживает расширение приложений для безэкранных дисплеев за пределы развлекательных и корпоративных приложений в секторе образования. Выравнивая развитие технологий с развивающимися потребностями в обучении, Google усиливает свое влияние в экосистеме иммерсивных технологий и ускоряет внедрение интерактивных, безэкранных платформ визуализации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.