Global Security Cameras Market

Размер рынка в млрд долларов США

CAGR :

%

USD

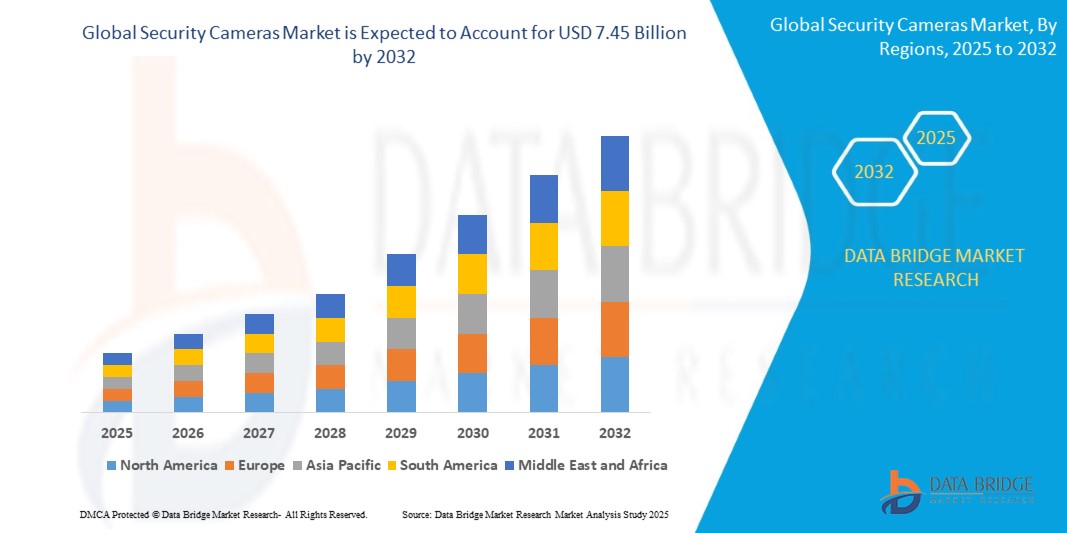

3.76 Billion

USD

7.45 Billion

2024

2032

USD

3.76 Billion

USD

7.45 Billion

2024

2032

| 2025 –2032 | |

| USD 3.76 Billion | |

| USD 7.45 Billion | |

| % | |

|

Сегментация мирового рынка камер видеонаблюдения по типу (стационарная камера видеонаблюдения, камера видеонаблюдения с функцией панорамирования и зума, мини-купольная камера видеонаблюдения, камера видеонаблюдения с ночным видением, камера видеонаблюдения с функцией определения направления движения и другие), использованию (внутри и снаружи помещений), разрешению (не HD, HD, Full HD и Ultra HD), применению (охрана границ, коммерческий сектор, городская инфраструктура, учреждения, жилые дома и промышленность), системе (аналоговая система и система на основе IP), подключению (проводное и беспроводное), каналу распространения (онлайн и офлайн) — тенденции отрасли и прогноз на период до 2032 года

Каковы размер и темпы роста мирового рынка камер видеонаблюдения?

- Объем мирового рынка камер видеонаблюдения в 2024 году оценивался в 3,76 млрд долларов США , а к 2032 году, как ожидается , он достигнет 7,45 млрд долларов США при среднегодовом темпе роста 8,90% в течение прогнозируемого периода.

- Применение камер видеонаблюдения в сфере безопасности жилых помещений предполагает защиту домов и имущества с помощью видеонаблюдения. Эти камеры стратегически размещаются для наблюдения за точками входа, такими как двери и окна, а также за внешними зонами, такими как подъездные пути и сады.

- Они предоставляют домовладельцам возможность мониторинга в режиме реального времени, позволяя им удалённо просматривать видеозаписи и получать оповещения на свои смартфоны в случае подозрительной активности или вторжения. Кроме того, расширенные функции, такие как обнаружение движения и ночное видение, повышают эффективность системы безопасности, а возможности облачного хранения гарантируют безопасное хранение записанных материалов для последующего просмотра или использования в качестве доказательств.

Каковы основные выводы рынка камер видеонаблюдения?

- Такие достижения, как камеры с более высоким разрешением (4K и выше), инфракрасное и ночное видение, а также широкий динамический диапазон, обеспечивают более чёткое и детальное видео, повышая эффективность видеонаблюдения в различных условиях освещения. Более того, интеграция с искусственным интеллектом (ИИ) и алгоритмами машинного обучения позволяет использовать расширенную видеоаналитику для обнаружения угроз в режиме реального времени, распознавания объектов и анализа поведения.

- Облачные решения для хранения данных обеспечивают масштабируемость и доступность, позволяя пользователям безопасно хранить и извлекать большие объёмы данных. Эти технологические инновации не только повышают уровень безопасности, но и стимулируют рост рынка, удовлетворяя меняющиеся потребности клиентов в более интеллектуальных и надёжных решениях для видеонаблюдения.

- В 2024 году на Азиатско-Тихоокеанский регион пришлась наибольшая доля выручки в размере 38,92% на рынке камер видеонаблюдения, что обусловлено быстрой урбанизацией, растущими проблемами безопасности и обширным развитием инфраструктуры в таких странах, как Китай, Индия и Япония.

- Прогнозируется, что в Северной Америке будет наблюдаться самый быстрый среднегодовой темп роста в 13,48% в период с 2025 по 2032 год, что обусловлено растущим спросом на современные системы видеонаблюдения, корпоративную безопасность и домашнюю автоматизацию.

- Сегмент стационарных камер видеонаблюдения доминировал на рынке с наибольшей долей выручки в 41,3% в 2024 году благодаря своей доступности, простоте установки и широкому применению в коммерческих и жилых помещениях.

Область применения отчета и сегментация рынка камер видеонаблюдения

|

Атрибуты |

Ключевые данные о рынке камер видеонаблюдения |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке камер видеонаблюдения?

« Расширенный мониторинг с использованием искусственного интеллекта и беспроводного подключения »

- Важной тенденцией на рынке камер видеонаблюдения является растущая интеграция искусственного интеллекта (ИИ) и беспроводных технологий для обеспечения интеллектуального видеонаблюдения в режиме реального времени. Эта тенденция значительно улучшает ситуационную осведомленность, упреждающее обнаружение угроз и эксплуатационную эффективность как в жилом, так и в коммерческом секторе.

- Современные камеры видеонаблюдения оснащены функциями распознавания лиц , обнаружения движения, отслеживания объектов и анализа поведения на базе искусственного интеллекта. Эти функции помогают различать людей, транспортные средства и животных, уменьшая количество ложных срабатываний и ускоряя реагирование на инциденты.

- Например, в январе 2024 года компания Axis Communications представила новейшую линейку камер видеонаблюдения на базе искусственного интеллекта, включающую в себя передовую аналитику и глубокое обучение для выявления аномальных действий в режиме реального времени.

- Интеграция с беспроводным подключением (Wi-Fi, 5G и LoRaWAN) дополнительно обеспечивает удаленный доступ через мобильные приложения и облачные платформы, позволяя пользователям просматривать отснятый материал, получать оповещения и управлять системами из любой точки мира.

- Лидерами этой трансформации являются такие компании, как Hikvision, Bosch и Arlo, встраивая интеллектуальные алгоритмы и беспроводные возможности в компактные, энергоэффективные конструкции.

- Эта тенденция быстро меняет традиционные методы наблюдения, делая системы более интеллектуальными, автономными и доступными в различных сферах, включая розничную торговлю, банковское дело, общественную безопасность и умные дома.

Каковы основные движущие силы рынка камер видеонаблюдения?

- Рынок в первую очередь обусловлен растущей обеспокоенностью по поводу безопасности и предотвращения преступлений, ростом инвестиций в инфраструктуру умных городов и растущим внедрением облачных систем видеонаблюдения. Компании и домовладельцы всё чаще обращаются к интеллектуальным системам мониторинга для обнаружения угроз в режиме реального времени и сбора доказательств.

- В марте 2024 года компания Honeywell International Inc. объявила о расширении производства коммерческих камер безопасности с искусственным интеллектом для периметрального видеонаблюдения и предотвращения потерь в розничной торговле, что стало ответом на растущую обеспокоенность по поводу краж и вандализма.

- Распространение устройств Интернета вещей и решений для удалённого доступа сделало системы видеонаблюдения более эффективными и удобными для пользователей. Оповещения и видеоаналитика на основе искусственного интеллекта помогают пользователям выявлять инциденты до их эскалации.

- Визуализация высокого разрешения, ночное видение и аналитика на основе передовых технологий теперь являются стандартными функциями, подходящими для таких отраслей, как здравоохранение, производство и транспорт, где круглосуточный мониторинг имеет решающее значение.

- Кроме того, растущий спрос на бесконтактные и автоматизированные решения после пандемии COVID-19 ускорил переход к интеллектуальным системам видеонаблюдения, которые обеспечивают как безопасность, так и непрерывность работы.

Какой фактор препятствует росту рынка камер видеонаблюдения?

- Одной из ключевых проблем является растущая обеспокоенность по поводу конфиденциальности и безопасности данных, особенно в случае облачных систем видеонаблюдения и систем видеонаблюдения с использованием искусственного интеллекта. Несанкционированный доступ к записанным материалам или их неправомерное использование может привести к негативной реакции со стороны регулирующих органов и потере доверия потребителей.

- Например, в конце 2023 года крупная утечка данных из незащищенного облачного сервера камер выявила уязвимость плохо защищенных систем и вызвала тревогу на мировых рынках.

- Нормативные акты, такие как GDPR в Европе и CCPA в США, предъявляют более строгие требования к соблюдению правил, заставляя производителей и пользователей внедрять решения, ориентированные на конфиденциальность, и безопасные решения для хранения данных.

- Высокие первоначальные затраты на установку, ограниченный технический опыт и проблемы совместимости с устаревшими системами являются дополнительными препятствиями, особенно на малых и средних предприятиях или в странах с развивающейся экономикой.

- Более того, угрозы кибербезопасности, такие как взлом камер или атаки типа «отказ в обслуживании», становятся все более изощренными, требуя постоянных обновлений программного обеспечения и инвестиций в кибербезопасность.

- Чтобы преодолеть эти проблемы, компаниям необходимо сосредоточиться на сквозном шифровании, протоколах аутентификации пользователей и обучении потребителей, чтобы завоевать доверие и обеспечить долгосрочный рост рынка.

Как сегментирован рынок камер видеонаблюдения?

Рынок сегментирован по типу, использованию, разрешению, применению, системе, подключению и каналу распространения.

• По типу

По типу рынок камер видеонаблюдения сегментируется на стационарные камеры видеонаблюдения, PTZ-камеры видеонаблюдения, мини-купольные камеры видеонаблюдения, камеры видеонаблюдения с ночным видением, камеры видеонаблюдения с датчиком движения и другие. Сегмент стационарных камер видеонаблюдения доминировал на рынке, обеспечив наибольшую долю выручки в 41,3% в 2024 году благодаря своей доступности, простоте установки и широкому применению в коммерческих и жилых помещениях. Стационарные камеры обеспечивают непрерывный мониторинг определённых зон, что делает их популярным выбором для видеонаблюдения внутри помещений и по периметру.

Ожидается, что сегмент камер видеонаблюдения с функцией панорамирования, наклона и зума будет расти самыми быстрыми темпами в течение прогнозируемого периода благодаря расширенной гибкости зоны покрытия и возможности дистанционного управления. Эти функции всё чаще востребованы в городской инфраструктуре и на объектах с высоким уровнем безопасности, требующих динамического видеонаблюдения.

• По резолюции

По разрешению рынок сегментируется на камеры Non HD, HD, Full HD и Ultra HD. Сегмент Full HD занимал наибольшую долю рынка в 36,5% в 2024 году, что обусловлено растущим спросом на чёткие и высококачественные видеоматериалы для точной идентификации и криминалистического анализа. Камеры Full HD обеспечивают баланс между производительностью и эффективностью хранения данных, что обеспечивает их широкое применение в различных секторах.

Прогнозируется, что сегмент Ultra HD будет демонстрировать самые быстрые темпы среднегодового роста к 2032 году, чему будут способствовать технологические достижения и растущий спрос на высокодетализированные кадры видеонаблюдения в критически важной инфраструктуре, аэропортах и промышленных зонах.

• По применению

По сфере применения рынок сегментирован на следующие сегменты: пограничная безопасность, коммерческий сектор, городская инфраструктура, учреждения, жилой сектор и промышленность. Коммерческий сегмент доминировал на рынке с долей выручки 34,8% в 2024 году благодаря растущему внедрению систем в розничных магазинах, офисах и торговых комплексах для обеспечения безопасности, предотвращения краж и поддержки оперативного мониторинга.

Ожидается, что сегмент городской инфраструктуры будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, чему будут способствовать инициативы «умного города», системы управления дорожным движением и усилия по общественному надзору, направленные на повышение безопасности в городах.

• По системе

По типу системы рынок сегментируется на аналоговые системы и IP-системы. Сегмент IP-систем обеспечил наибольшую долю выручки в 2024 году — 58,6%, поскольку он предлагает видео высокого разрешения, удалённый доступ и простую интеграцию с другими цифровыми платформами и инструментами на базе искусственного интеллекта.

Ожидается, что сегмент аналоговых систем будет демонстрировать более медленные темпы роста, в первую очередь на чувствительных к стоимости рынках или в устаревших приложениях, где переход на цифровые технологии все еще находится в стадии реализации.

• По связности

По типу подключения рынок сегментируется на проводные и беспроводные. В 2024 году сегмент проводных сетей занимал наибольшую долю рынка — 53,2% — благодаря стабильному подключению, бесперебойному электропитанию и возможности масштабного внедрения в коммерческих и государственных учреждениях.

Ожидается, что сегмент беспроводных технологий продемонстрирует самые быстрые темпы роста в течение прогнозируемого периода, что обусловлено ростом спроса на самостоятельную установку, гибкость и удаленный доступ в умных домах и на предприятиях малого бизнеса.

• По каналу распространения

По каналам сбыта рынок сегментирован на онлайн- и офлайн-сегменты. Офлайн-сегмент лидировал на рынке с долей выручки 61,9% в 2024 году, что объясняется предпочтением потребителей физической проверки, услуг по установке и поддержке, предлагаемых розничными и оптовыми магазинами.

Однако ожидается, что сегмент онлайн-торговли будет расти самыми быстрыми среднегодовыми темпами, чему будет способствовать быстрое расширение платформ электронной коммерции, сравнение продуктов и доступ к более широкому ассортименту брендов по конкурентоспособным ценам.

Какой регион занимает наибольшую долю рынка камер видеонаблюдения?

- Азиатско-Тихоокеанский регион занял наибольшую долю рынка камер видеонаблюдения (38,92%) в 2024 году, что обусловлено быстрой урбанизацией, растущими проблемами безопасности и активным развитием инфраструктуры в таких странах, как Китай, Индия и Япония. Бурно развивающийся строительный сектор региона и увеличение инвестиций в «умные города» стимулируют спрос на решения для видеонаблюдения и мониторинга в коммерческих, общественных и жилых помещениях.

- Широкое внедрение IP- и беспроводных камер, а также интеграция видеоаналитики на базе искусственного интеллекта, ещё больше усилили рынок. Присутствие ведущих региональных игроков, таких как Hikvision и Dahua, повышает доступность рынка и конкурентоспособность цен.

- Расширение государственных инициатив в области безопасности, включая программы общественного надзора и повышение безопасности на транспорте, является ключевым фактором, способствующим доминированию региона на рынке.

Обзор рынка камер видеонаблюдения в Китае

В 2024 году Китай лидировал на рынке камер видеонаблюдения Азиатско-Тихоокеанского региона по объёму выручки благодаря развитой производственной экосистеме, быстрой цифровой трансформации и акценту на инфраструктуру интеллектуального видеонаблюдения. Масштабные государственные программы, такие как «Skynet» и «Sharp Eyes», привели к массовому внедрению систем видеонаблюдения высокого разрешения с искусственным интеллектом в городах. Доступность недорогих и высокотехнологичных камер видеонаблюдения ещё больше ускоряет их внедрение как в городах, так и в сельской местности.

Обзор рынка камер видеонаблюдения в Японии

Рынок Японии демонстрирует устойчивый рост благодаря акценту на технологии видеонаблюдения высокой чёткости, автоматизации и общественной безопасности. Спрос растёт в таких секторах, как розничная торговля, образование и транспорт, при этом японские потребители отдают предпочтение высококачественному видеонаблюдению с высокими стандартами конфиденциальности данных и кибербезопасности. Интеграция с системами «умного дома» и платформами Интернета вещей также растёт, что способствует более широкому переходу страны к подключенной среде обитания.

Обзор рынка камер видеонаблюдения в Индии

Индия становится быстрорастущим рынком в Азиатско-Тихоокеанском регионе, чему способствуют рост преступности, развитие городов и цифровизация государственных услуг. Реализация крупных инфраструктурных проектов и расширение инициатив по созданию умных городов в рамках таких программ, как «Цифровая Индия», стимулируют спрос на системы безопасности как государственного, так и частного сектора. Доступность недорогих проводных и беспроводных камер способствует их внедрению в городах второго и третьего уровня.

Какой регион является самым быстрорастущим на рынке камер видеонаблюдения?

Прогнозируется, что в Северной Америке с 2025 по 2032 год будет наблюдаться самый быстрый среднегодовой темп роста в 13,48%, обусловленный растущим спросом на передовые системы видеонаблюдения, корпоративную безопасность и домашнюю автоматизацию. Акцент в регионе на распознавании лиц на базе искусственного интеллекта, предиктивной аналитике и облачных платформах видеонаблюдения способствует активному расширению рынка. Значительные инвестиции в технологии для обеспечения правопорядка, корпоративную безопасность и установку систем «умного дома», особенно в США и Канаде, дополнительно ускоряют рост. Растущая угроза киберпреступности и физических взломов также подталкивает организации к модернизации своей инфраструктуры мониторинга.

Обзор рынка камер видеонаблюдения в США

США доминируют на североамериканском рынке, чему способствует активное внедрение интеллектуальных систем видеонаблюдения в таких секторах, как образование, розничная торговля и оборона. Растущий спрос на услуги «видео как услуга» (VaaS), мониторинг в реальном времени и интеграцию интеллектуальной аналитики делает США лидером в области инноваций и внедрения. Технологическое партнерство и инновационные продукты таких игроков, как Arlo, Cisco и Avigilon, еще больше расширяют возможности обеспечения безопасности.

Обзор рынка камер видеонаблюдения в Канаде

Канада демонстрирует многообещающий рост, особенно в сфере безопасности жилых помещений и коммерческого видеонаблюдения, чему способствуют государственные инвестиции в инфраструктуру и общественную безопасность. Спрос на беспроводные и облачные камеры видеонаблюдения растёт, поскольку потребители отдают предпочтение гибкости и масштабируемости. Компании и муниципалитеты всё чаще внедряют системы с поддержкой ИИ, обеспечивающие конфиденциальность, для повышения эффективности реагирования на инциденты и операционной деятельности.

Какие компании являются ведущими на рынке камер видеонаблюдения?

Лидерами отрасли камер видеонаблюдения являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Суонн (Австралия)

- Teledyne FLIR LLC (США)

- Cisco Systems, Inc. (США)

- AV Costar (США)

- Axis Communications AB (Швеция)

- Honeywell International Inc. (США)

- Корпорация Avigilon (Канада)

- Bosch Sicherheitssysteme GmbH (Германия)

- Canon USA, Inc. (США)

- Hangzhou Hikvision Digital Technology Co., Ltd. (Китай)

- Panasonic Corporation (Япония)

- Sony Electronics Inc. (США)

- Dahua Technology Co., Ltd (Китай)

- Hanwha Group (Южная Корея)

- SAMSUNG (Южная Корея)

- Schneider Electric (Франция)

- Johnson Controls (США)

- Vicon Industries Inc. (США)

- Корпорация JVCKENWOOD (Япония)

- Арло (США)

Каковы последние тенденции на мировом рынке камер видеонаблюдения?

- В январе 2024 года компания Avigilon представила камеры видеонаблюдения серий H6A и H6X с расширенными функциями обеспечения конфиденциальности, такими как динамическое маскирование людей и транспортных средств. Эти купольные и цилиндрические модели с разрешением от 2 до 8 МП оснащены ИК-подсветкой, имеют степень защиты от атмосферных воздействий IP66/67 и степень защиты от ударов IK10. Цилиндрическая версия оптимизирована для мониторинга на больших расстояниях и распознавания номерных знаков. Этот запуск подчёркивает приверженность Avigilon интеллектуальным решениям для видеонаблюдения, ориентированным на конфиденциальность, для предприятий и общественной безопасности.

- В январе 2024 года компания CP PLUS представила свои 4G-камеры с питанием от солнечной энергии и искусственным интеллектом, оснащенные 4-мегапиксельной поворотной камерой, поддержкой 4G LTE и аккумулятором емкостью 18 000 мА·ч. Эти камеры поддерживают отслеживание движения, обнаружение людей и зарядку от солнечной энергии, что делает их идеальными для удаленного развертывания. Эта инновация отражает лидерство CP PLUS в области устойчивых, автономных систем безопасности на базе искусственного интеллекта.

- В январе 2023 года компания IDIS представила на выставке Intersec 2023 свои новейшие купольные и цилиндрические камеры с разрешением 5 Мп, оснащенные собственной разработкой на основе технологии глубокого обучения. Эти камеры разработаны для удовлетворения современных потребностей в области безопасности и эксплуатации, предлагая масштабируемое программное обеспечение, серверы и устройства на базе искусственного интеллекта для компаний различных размеров. Это расширение линейки продуктов укрепляет позиции IDIS в сфере предоставления решений для мониторинга безопасности на основе искусственного интеллекта.

- В мае 2022 года компания Tenda выпустила интеллектуальную камеру видеонаблюдения CP3 с датчиком 1080p и моторизованным механизмом панорамирования/наклона, обеспечивающим вращение на 360° по горизонтали и 155° по вертикали. Благодаря отслеживанию на базе искусственного интеллекта и чёткости изображения Full HD камера гарантирует отсутствие слепых зон в зоне видеонаблюдения. Этот запуск подчёркивает ориентацию Tenda на интеллектуальную домашнюю безопасность и панорамное видеонаблюдение.

- В августе 2021 года компания SimpliSafe выпустила беспроводную наружную камеру, разработанную для простой установки с помощью регулируемого магнитного крепления. Устройство оснащено аккумулятором, работающим до шести месяцев без подзарядки, и не требует подключения. Этот релиз демонстрирует акцент SimpliSafe на удобных и гибких решениях для уличной безопасности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА КАМЕР ВИДЕОНАБЛЮДЕНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА КАМЕР ВИДЕОНАБЛЮДЕНИЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 ПАТЕНТНЫЙ АНАЛИЗ

5.5 ПРИМЕР ИЗ ПРАКТИКИ

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 АНАЛИЗ ЦЕН

6 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ, ПО ТИПУ КАМЕРЫ

6.1 ОБЗОР

6.2 ПУЛЯ

6.3 КУПОЛ

6.4 ИП

6.5 Шпион

6.6 ОБЫЧНЫЙ

6.7 МИКРО

6.8 КУБ

7 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ ПО ТИПУ ОБЪЕКТИВА

7.1 ОБЗОР

7.2 ИСПРАВЛЕНО

7.3 ВАРИФОКАЛЬНЫЙ

8 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ ПО ВОЗМОЖНОСТЯМ ПОДКЛЮЧЕНИЯ

8.1 ОБЗОР

8.2 ПРОВОДНОЙ

8.3 БЕСПРОВОДНАЯ СВЯЗЬ

8.3.1 WI-FI

8.3.2 ETHERNET

8.3.3 Bluetooth

8.3.4 СОТОВАЯ СВЯЗЬ

8.3.5 ЗИГБИ

8.3.6 ДРУГИЕ

9 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ ПО СОВМЕСТИМОСТИ С УСТРОЙСТВАМИ

9.1 ОБЗОР

9.2 НАСТОЛЬНЫЙ КОМПЬЮТЕР/НОУТБУК

9.3 МОБИЛЬНЫЕ

9.4 ТАБЛЕТКА

9.5 ТЕЛЕВИДЕНИЕ

10 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ ПО ИСТОЧНИКУ ПИТАНИЯ

10.1 ОБЗОР

10.2 АККУМУЛЯТОР

10.2.1 ПО ТИПУ КАМЕРЫ

10.2.1.1.ПУЛЯ

10.2.1.2.КУПОЛ

10.2.1.3. ИС

10.2.1.4. Шпион

10.2.1.5. ОБЫЧНЫЙ

10.2.1.6.МИКРО

10.2.1.7.КУБ

10.3 СОЛНЕЧНАЯ ЭНЕРГИЯ

10.3.1 ПО ТИПУ КАМЕРЫ

10.3.1.1. ПУЛЯ

10.3.1.2.КУПОЛ

10.3.1.3. ИС

10.3.1.4. Шпион

10.3.1.5. ОБЫЧНЫЙ

10.3.1.6.МИКРО

10.3.1.7.КУБ

10.4 ПОЭ

10.4.1 ПО ТИПУ КАМЕРЫ

10.4.1.1. ПУЛЯ

10.4.1.2.КУПОЛ

10.4.1.3. ИС

10.4.1.4. Шпион

10.4.1.5. ОБЫЧНЫЙ

10.4.1.6.МИКРО

10.4.1.7.КУБ

11 МИРОВОЙ РЫНОК КАМЕР БЕЗОПАСНОСТИ ПО РАЗРЕШЕНИЮ

11.1 ОБЗОР

11.2 1.3 МП

11.3 1 МП

11.4 2 МП

11,5 3 МП

11.6 4 МП

11.7 5 МП

11.8 8 МП

11.9 HD

11.1 ПОЛНЫЙ HD

11.11 QXGA

11.12 ДРУГИЕ

12 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ ПО МЕТОДУ КОНТРОЛЯ

12.1 ОБЗОР

12.2 ПРИЛОЖЕНИЕ

12.3 УДАЛЕННЫЙ

12.4 КОСНИТЕСЬ

12.5 ГОЛОС

13 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ ПО ТИПУ КРЕПЛЕНИЯ

13.1 ОБЗОР

13.2 КРЕПЛЕНИЕ НА ПОТОЛКЕ

13.3 КРЕПЛЕНИЕ НА ДВЕРИ

13.4 КРЕПЛЕНИЕ НА СТОЛБЕ

13.5 НАСТОЛЬНОЕ КРЕПЛЕНИЕ

13.6 КРЕПЛЕНИЕ НА ДЕРЕВЕ

13.7 НАСТЕННОЕ КРЕПЛЕНИЕ

13.8 КРЕПЛЕНИЕ НА ОКНО

14 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ ПО ФУНКЦИЯМ

14.1 ОБЗОР

14.2 НОЧНОЕ ВИДЕНИЕ

14.2.1 ПО ДИАПАЗОНУ

14.2.1.1. ДО 9 М

14.2.1.2.10 ДО 29 М

14.2.1.3. 30 ДО 40 М

14.2.1.4 ВЫШЕ 40 М

14.3 ОБНАРУЖЕНИЕ ДВИЖЕНИЯ

14.4 ДВУХСТОРОННЕЕ АУДИО

14.5 ЛОКАЛЬНАЯ ЗАПИСЬ

14.6 ДРУГИЕ

15 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ ПО ТИПУ УСТАНОВКИ

15.1 ОБЗОР

15.2 Сделай сам

15.3 СДЕЛАЙ ЭТО ЗА МЕНЯ

16 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ ПО ЦЕНОВОМУ ДИАПАЗОНУ

16.1 ОБЗОР

16.2 НИЗКИЙ ДИАПАЗОН

16.3 СРЕДНИЙ ДИАПАЗОН

16.4 ВЫСОКИЙ ДИАПАЗОН

17 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

17.1 ОБЗОР

17.2 В ПОМЕЩЕНИИ

17.2.1 ПО ТИПУ КАМЕРЫ

17.2.1.1.ПУЛЯ

17.2.1.2.КУПОЛ

17.2.1.3. ИС

17.2.1.4. Шпион

17.2.1.5. ОБЫЧНЫЙ

17.2.1.6.МИКРО

17.2.1.7.КУБ

17.3 НАРУЖНОЕ ПРИМЕНЕНИЕ

17.3.1 ПО ТИПУ КАМЕРЫ

17.3.1.1. ПУЛЯ

17.3.1.2.КУПОЛ

17.3.1.3. ИС

17.3.1.4. Шпион

17.3.1.5. ОБЫЧНЫЙ

17.3.1.6.МИКРО

17.3.1.7.КУБ

18 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ ПО КАНАЛАМ ПРОДАЖ

18.1 ОБЗОР

18.2 ОНЛАЙН

18.2.1 САЙТ ЭЛЕКТРОННОЙ КОММЕРЦИИ

18.2.2 ВЕБ-САЙТ, ПРИНАДЛЕЖАЩИЙ БРЕНДУ

18.3 ОФФЛАЙН

18.3.1 ОПТОВИК/ДИСТРИБЬЮТОР

18.3.2 СПЕЦИАЛИЗИРОВАННЫЙ МАГАЗИН

18.3.3 МАГАЗИН ЭЛЕКТРОНИКИ

18.3.4 ДРУГИЕ

19 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

19.1 ОБЗОР

19.2 БАНКОВСКОЕ ДЕЛО

19.2.1 ПО ТИПУ КАМЕРЫ

19.2.1.1. ПУЛЯ

19.2.1.2.КУПОЛ

19.2.1.3. ИС

19.2.1.4. Шпион

19.2.1.5. ОБЫЧНЫЙ

19.2.1.6.МИКРО

19.2.1.7.КУБ

19.3 КАМПУС

19.3.1 ПО ТИПУ КАМЕРЫ

19.3.1.1. ПУЛЯ

19.3.1.2.КУПОЛ

19.3.1.3. ИС

19.3.1.4. Шпион

19.3.1.5. ОБЫЧНЫЙ

19.3.1.6.МИКРО

19.3.1.7.КУБ

19.4 ГОСТЕПРИИМСТВО

19.4.1 ПО ТИПУ КАМЕРЫ

19.4.1.1. ПУЛЯ

19.4.1.2.КУПОЛ

19.4.1.3. ИС

19.4.1.4. Шпион

19.4.1.5. ОБЫЧНЫЙ

19.4.1.6.МИКРО

19.4.1.7.КУБ

19.5 ЗДРАВООХРАНЕНИЕ

19.5.1 ПО ТИПУ КАМЕРЫ

19.5.1.1. ПУЛЯ

19.5.1.2.КУПОЛ

19.5.1.3. ИС

19.5.1.4. Шпион

19.5.1.5. ОБЫЧНЫЙ

19.5.1.6.МИКРО

19.5.1.7.КУБ

19.6 ПРОМЫШЛЕННЫЙ

19.6.1 ПО ТИПУ КАМЕРЫ

19.6.1.1. ПУЛЯ

19.6.1.2.КУПОЛ

19.6.1.3. ИС

19.6.1.4. Шпион

19.6.1.5. ОБЫЧНЫЙ

19.6.1.6. МИКРО

19.6.1.7.КУБ

19.7 ПРАВООХРАНИТЕЛЬНЫЕ ОРГАНЫ

19.7.1 ПО ТИПУ КАМЕРЫ

19.7.1.1.ПУЛЯ

19.7.1.2.КУПОЛ

19.7.1.3. ИС

19.7.1.4. Шпион

19.7.1.5. ОБЫЧНЫЙ

19.7.1.6.МИКРО

19.7.1.7.КУБ

19.8 НЕФТЬ И ГАЗ

19.8.1 ПО ТИПУ КАМЕРЫ

19.8.1.1. ПУЛЯ

19.8.1.2.КУПОЛ

19.8.1.3. ИП

19.8.1.4. Шпион

19.8.1.5. ОБЫЧНЫЙ

19.8.1.6.МИКРО

19.8.1.7.КУБ

19.9 НЕДВИЖИМОСТЬ

19.9.1 ПО ТИПУ КАМЕРЫ

19.9.1.1. ПУЛЯ

19.9.1.2.КУПОЛ

19.9.1.3. ИС

19.9.1.4. Шпион

19.9.1.5. ОБЫЧНЫЙ

19.9.1.6.МИКРО

19.9.1.7.КУБ

19.1 РОЗНИЧНАЯ ТОРГОВЛЯ

19.10.1 ПО ТИПУ КАМЕРЫ

19.10.1.1.ПУЛЯ

19.10.1.2.КУПОЛ

19.10.1.3. ИП

19.10.1.4. Шпион

19.10.1.5. ОБЫЧНЫЙ

19.10.1.6.МИКРО

19.10.1.7.КУБ

19.11 УМНОЕ ДВИЖЕНИЕ

19.11.1 ПО ТИПУ КАМЕРЫ

19.11.1.1. ПУЛЯ

19.11.1.2.КУПОЛ

19.11.1.3. ИП

19.11.1.4. Шпион

19.11.1.5. ОБЫЧНЫЙ

19.11.1.6.МИКРО

19.11.1.7.КУБ

19.12 ДРУГИЕ

20 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ ПО ГЕОГРАФИЧЕСКОМУ РЕГИОНУ (МЛН. ДОЛЛ. США)

МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

20.1 СЕВЕРНАЯ АМЕРИКА

20.1.1 США

20.1.2 КАНАДА

20.1.3 МЕКСИКА

20.2 ЕВРОПА

20.2.1 ГЕРМАНИЯ

20.2.2 ФРАНЦИЯ

20.2.3 Великобритания

20.2.4 ИТАЛИЯ

20.2.5 ИСПАНИЯ

20.2.6 РОССИЯ

20.2.7 ТУРЦИЯ

20.2.8 БЕЛЬГИЯ

20.2.9 НИДЕРЛАНДЫ

20.2.10 ШВЕЙЦАРИЯ

20.2.11 ШВЕЦИЯ

20.2.12 ПОЛЬША

20.2.13 НОРВЕГИЯ

20.2.14 ФИНЛЯНДИЯ

20.2.15 ДАНИЯ

20.2.16 ОСТАЛЬНАЯ ЕВРОПА

20.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

20.3.1 ЯПОНИЯ

20.3.2 КИТАЙ

20.3.3 ЮЖНАЯ КОРЕЯ

20.3.4 ИНДИЯ

20.3.5 АВСТРАЛИЯ

20.3.6 СИНГАПУР

20.3.7 ТАИЛАНД

20.3.8 МАЛАЙЗИЯ

20.3.9 ИНДОНЕЗИЯ

20.3.10 ФИЛИППИНЫ

20.3.11 ТАЙВАНЬ

20.3.12 НОВАЯ ЗЕЛАНДИЯ

20.3.13 ВЬЕТНАМ

20.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

20.4 ЮЖНАЯ АМЕРИКА

20.4.1 БРАЗИЛИЯ

20.4.2 АРГЕНТИНА

20.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

20.5 БЛИЖНИЙ ВОСТОК И АФРИКА

20.5.1 ЮЖНАЯ АФРИКА

20.5.2 ЕГИПЕТ

20.5.3 САУДОВСКАЯ АРАВИЯ

20.5.4 ОАЭ

20.5.5 ИЗРАИЛЬ

20.5.6 ОМАН

20.5.7 КУВЕЙТ

20.5.8 КАТАР

20.5.9 БАХРЕЙН

20.5.10 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

21 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ, КОМПАНИЯ ЛАНДШАФТ

21.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

21.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

21.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

21.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22 SWOT-АНАЛИЗ ИССЛЕДОВАНИЯ РЫНКА И АНАЛИЗ ДАННЫХ

23 МИРОВОЙ РЫНОК КАМЕР ВИДЕОНАБЛЮДЕНИЯ - ПРОФИЛЬ КОМПАНИИ

23.1 KONINKLIJKE PHILIPS NV

23.1.1 ОБЗОР КОМПАНИИ

23.1.2 АНАЛИЗ ДОХОДОВ

23.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.2 CP PLUS INTERNATIONAL

23.2.1 ОБЗОР КОМПАНИИ

23.2.2 АНАЛИЗ ДОХОДОВ

23.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.3 ГОДРЕЙ И БОЙС

23.3.1 ОБЗОР КОМПАНИИ

23.3.2 АНАЛИЗ ДОХОДОВ

23.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.4 AIRTEL (ЧАСТЬ BHARTI ENTERPRISES)

23.4.1 ОБЗОР КОМПАНИИ

23.4.2 АНАЛИЗ ДОХОДОВ

23.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.5 TP-LINK CORPORATION PTE. LTD

23.5.1 ОБЗОР КОМПАНИИ

23.5.2 АНАЛИЗ ДОХОДОВ

23.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.6 EZVIZ INC (ЧАСТЬ HIKVISION)

23.6.1 ОБЗОР КОМПАНИИ

23.6.2 АНАЛИЗ ДОХОДОВ

23.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.7 LOREX CORPORATION (ПРИОБРЕТЕНА ZHEJIANG DAHUA TECHNOLOGY)

23.7.1 ОБЗОР КОМПАНИИ

23.7.2 АНАЛИЗ ДОХОДОВ

23.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.8 MULTI GIGA (ПРИОБРЕТЕНО GRUPO MULTI)

23.8.1 ОБЗОР КОМПАНИИ

23.8.2 АНАЛИЗ ДОХОДОВ

23.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.9 Сяоми

23.9.1 ОБЗОР КОМПАНИИ

23.9.2 АНАЛИЗ ДОХОДОВ

23.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.1 АНКЕР (ЧАСТЬ ТЕХНОЛОГИИ ИННОВАЦИЙ АНКЕР)

23.10.1 ОБЗОР КОМПАНИИ

23.10.2 АНАЛИЗ ДОХОДОВ

23.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.11 Итон

23.11.1 ОБЗОР КОМПАНИИ

23.11.2 АНАЛИЗ ДОХОДОВ

23.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.12 FOSCAM (ДОЧЕРНЯЯ КОМПАНИЯ FOSCAM INTELLIGENT TECHNOLOGY CO., LTD)

23.12.1 ОБЗОР КОМПАНИИ

23.12.2 АНАЛИЗ ДОХОДОВ

23.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.13 QUBO (ГРУППА ГЕРОЕВ)

23.13.1 ОБЗОР КОМПАНИИ

23.13.2 АНАЛИЗ ДОХОДОВ

23.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.14 TRUEVIEW (ФЛАГМАНСКИЙ БРЕНД WARNER ELECTRONICS (I) PVT. LTD)

23.14.1 ОБЗОР КОМПАНИИ

23.14.2 АНАЛИЗ ДОХОДОВ

23.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.15 SIMPLISAFE, INC.

23.15.1 ОБЗОР КОМПАНИИ

23.15.2 АНАЛИЗ ДОХОДОВ

23.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.15.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.16 КОЛЬЦО

23.16.1 ОБЗОР КОМПАНИИ

23.16.2 АНАЛИЗ ДОХОДОВ

23.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.16.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.17 ADT

23.17.1 ОБЗОР КОМПАНИИ

23.17.2 АНАЛИЗ ДОХОДОВ

23.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.17.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.18 WYZE LABS, INC.

23.18.1 ОБЗОР КОМПАНИИ

23.18.2 АНАЛИЗ ДОХОДОВ

23.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.18.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.19 ARLO (ЧАСТЬ NETGEAR)

23.19.1 ОБЗОР КОМПАНИИ

23.19.2 АНАЛИЗ ДОХОДОВ

23.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.19.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.2 NEST LABS (ПРИОБРЕТЕНО GOOGLE)

23.20.1 ОБЗОР КОМПАНИИ

23.20.2 АНАЛИЗ ДОХОДОВ

23.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.20.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.21 BLINK (КОМПАНИЯ AMAZON)

23.21.1 ОБЗОР КОМПАНИИ

23.21.2 АНАЛИЗ ДОХОДОВ

23.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.21.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.22 SWANN COMMUNICATIONS INC. (INFINOVA INTERNATIONAL LTD)

23.22.1 ОБЗОР КОМПАНИИ

23.22.2 АНАЛИЗ ДОХОДОВ

23.22.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.22.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.23 ЗМОДО

23.23.1 ОБЗОР КОМПАНИИ

23.23.2 АНАЛИЗ ДОХОДОВ

23.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.23.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

24 СВЯЗАННЫХ ОТЧЕТА

25 АНКЕТА

26 ЗАКЛЮЧЕНИЕ

27 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.