Global Semiconductor Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

42.60 Billion

USD

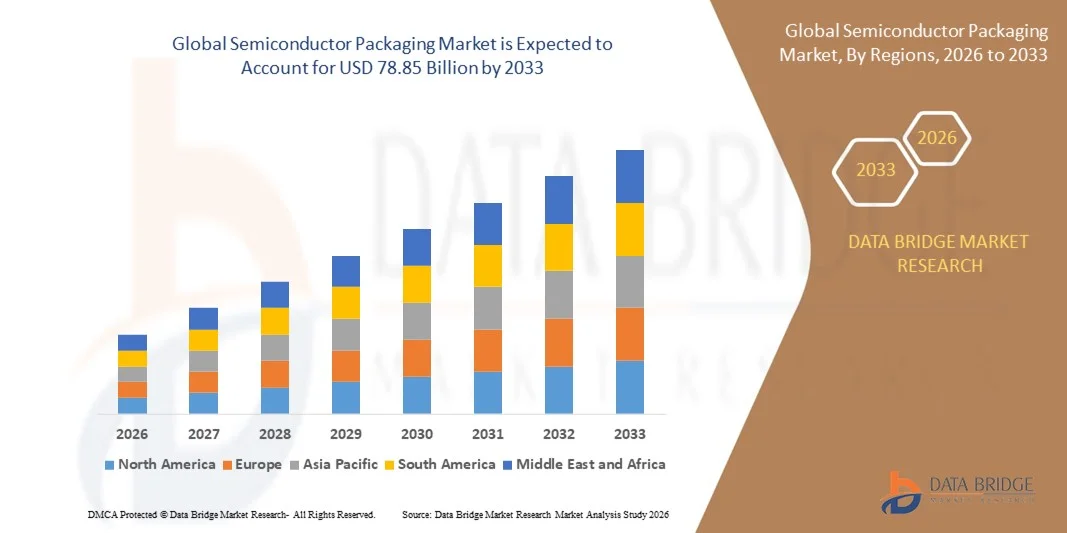

78.85 Billion

2025

2033

USD

42.60 Billion

USD

78.85 Billion

2025

2033

| 2026 –2033 | |

| USD 42.60 Billion | |

| USD 78.85 Billion | |

| % | |

|

Сегментация мирового рынка полупроводниковой упаковки по типу (перевернутый кристалл, встроенный кристалл, веерный вход WLP и веерный выход WLP), материалу упаковки (органическая подложка, соединительная проволока, выводная рамка, керамический корпус, материал для крепления кристалла и другие), материалу пластины (простые полупроводники и составные полупроводники), технологии (сетчатая матрица, малогабаритный корпус, плоский корпус без выводов, двухрядный корпус и другие), конечным пользователям (бытовая электроника, автомобильная промышленность, здравоохранение, ИТ и телекоммуникации, аэрокосмическая и оборонная промышленность и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка упаковки полупроводников

- Объем мирового рынка упаковки полупроводников в 2025 году оценивался в 42,60 млрд долларов США и, как ожидается, достигнет 78,85 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на передовые интегральные схемы в потребительской электронике, автомобильной электронике и промышленной автоматизации.

- Растущее внедрение передовых технологий упаковки, таких как флип-чип, упаковка на уровне пластины и система в корпусе, способствует повышению производительности и миниатюризации.

Анализ рынка упаковки полупроводников

- Рынок переживает устойчивую трансформацию, обусловленную потребностью в более высокой функциональности, улучшенном теплоотводе и повышении электрических характеристик компактных электронных устройств.

- Растущая сложность полупроводниковых схем подталкивает производителей к инвестициям в инновационные решения в области упаковки, обеспечивающие повышение энергоэффективности и целостности сигнала.

- Азиатско-Тихоокеанский регион доминировал на рынке упаковки полупроводников, занимая наибольшую долю выручки в 2025 году, что было обусловлено наличием крупных центров производства полупроводников, крупномасштабным производством электроники и постоянными инвестициями в передовые технологии упаковки.

- Ожидается, что регион Северной Америки продемонстрирует самые высокие темпы роста на мировом рынке упаковки полупроводников , чему способствуют расширение местных производственных мощностей, увеличение расходов на НИОКР и активная государственная поддержка, направленная на укрепление региональной цепочки создания стоимости в полупроводниковой отрасли.

- В 2025 году сегмент Flip-Chip занимал наибольшую долю рынка по выручке благодаря превосходным электрическим характеристикам, высокой плотности ввода-вывода и эффективным возможностям рассеивания тепла. Корпус Flip-Chip широко используется в высокопроизводительных процессорах, графических процессорах и современной бытовой электронике благодаря возможности миниатюризации и более высоким рабочим скоростям.

Обзор отчета и сегментация рынка полупроводниковой упаковки

|

Атрибуты |

Ключевые тенденции рынка упаковки полупроводников. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка упаковки полупроводников

Растущее внедрение передовых и гетерогенных технологий упаковки.

- The increasing demand for high-performance, compact, and energy-efficient semiconductor devices is significantly shaping the semiconductor packaging market, as manufacturers focus on advanced packaging solutions that support higher I/O density, improved thermal performance, and enhanced electrical efficiency. Technologies such as flip chip, wafer-level packaging, fan-out packaging, and system-in-package are gaining traction due to their ability to meet miniaturisation and performance requirements without compromising reliability. This trend is strengthening adoption across consumer electronics, automotive, industrial, and data centre applications, encouraging continuous innovation in packaging design and materials

- Growing deployment of advanced computing applications, including artificial intelligence, high-performance computing, and 5G infrastructure, has accelerated the demand for sophisticated packaging solutions capable of handling higher power densities and faster data transmission. Semiconductor packaging is increasingly viewed as a critical enabler of overall device performance, leading to higher investment in R&D and closer collaboration between chip designers, foundries, and packaging service providers

- The shift toward heterogeneous integration is influencing purchasing and design decisions, with manufacturers emphasizing multi-die integration, improved interconnect technologies, and advanced substrates. These factors are helping companies differentiate products in a competitive semiconductor landscape while addressing performance, size, and cost challenges. Packaging innovations are also being highlighted in product launches and technology roadmaps to strengthen market positioning and customer confidence

- For instance, in 2024, Intel in the U.S. and TSMC in Taiwan expanded their advanced packaging capabilities through technologies such as chiplet-based architectures and 3D packaging solutions. These developments were introduced to support next-generation processors and high-performance applications, with adoption across data centres, AI accelerators, and advanced consumer devices. The initiatives also reinforced long-term partnerships with fabless semiconductor companies and system OEMs

- While demand for advanced semiconductor packaging continues to grow, sustained market expansion depends on balancing performance improvements with cost efficiency, yield optimisation, and scalability. Packaging providers are focusing on improving manufacturing throughput, material innovation, and automation to meet rising volume requirements while maintaining quality and reliability standards

Semiconductor Packaging Market Dynamics

Driver

Growing Demand for High-Performance and Miniaturised Semiconductor Devices

- Rising demand for high-performance computing, AI-enabled systems, and advanced consumer electronics is a major driver for the semiconductor packaging market. Manufacturers are increasingly adopting advanced packaging technologies to overcome limitations of traditional scaling, enhance performance, and reduce power consumption. This trend is also driving innovation in materials, interconnects, and thermal management solutions

- Expanding applications in smartphones, electric vehicles, data centres, and industrial automation are supporting market growth. Semiconductor packaging plays a critical role in enabling compact form factors, higher functionality, and improved durability, allowing device manufacturers to meet evolving performance and reliability expectations

- Semiconductor companies and OSAT providers are actively investing in capacity expansion, technology upgrades, and strategic partnerships to address rising demand. These efforts are supported by long-term technology roadmaps and co-development initiatives across the semiconductor value chain, helping accelerate time-to-market and improve overall system performance

- For instance, in 2023, Samsung Electronics in South Korea and ASE Technology in Taiwan reported increased investments in advanced packaging lines to support high-density memory and logic devices. These initiatives were driven by growing demand from AI servers, automotive electronics, and advanced consumer products, contributing to higher order volumes and stronger customer engagement

- Although strong demand fundamentals support market growth, long-term momentum will depend on continuous innovation, skilled workforce availability, and alignment between chip design and packaging technologies. Ongoing investment in automation, process control, and advanced testing will be critical to sustain competitiveness

Restraint/Challenge

High Capital Investment and Process Complexity

- The high capital expenditure required for advanced semiconductor packaging equipment and facilities remains a key challenge, particularly for smaller players. Advanced packaging processes involve complex manufacturing steps, stringent quality control, and expensive materials, which increase operational costs and limit rapid capacity expansion

- Technical complexity and yield management pose additional challenges, as advanced packaging requires precise alignment, bonding, and thermal control. Any defects in packaging can directly impact device performance and reliability, leading to higher scrap rates and increased production costs if not managed effectively

- Supply chain constraints and dependence on specialised materials and equipment also affect market growth. Limited availability of advanced substrates, bonding tools, and inspection systems can create bottlenecks, while long lead times add to cost pressures and production risks

- Например, в 2024 году поставщики услуг по упаковке, обслуживающие клиентов из автомобильной отрасли и центров обработки данных в Японии и Германии, сообщили о задержках и увеличении затрат из-за ограниченной доступности современных материалов и контрольно-измерительного оборудования. Эти ограничения повлияли на сроки поставки и усилили ценовое давление на конечных потребителей, что сказалось на решениях о закупках.

- Для решения этих задач потребуются постоянные инвестиции в оптимизацию процессов, инновации в оборудовании и диверсификацию цепочки поставок. Сотрудничество между поставщиками оборудования, поставщиками материалов и компаниями, занимающимися упаковкой, наряду со стандартизацией, будет иметь решающее значение для повышения эффективности, снижения затрат и поддержки долгосрочного роста мирового рынка упаковки полупроводников.

Обзор рынка упаковки полупроводников

Рынок сегментирован по типу, упаковочному материалу, материалу пластин, технологии и конечному пользователю.

- По типу

По типу, рынок полупроводниковой упаковки сегментируется на Flip-Chip, Embedded Die, Fan-In WLP и Fan-Out WLP. Сегмент Flip-Chip занимал наибольшую долю рынка по выручке в 2025 году благодаря превосходным электрическим характеристикам, высокой плотности ввода-вывода и эффективным возможностям рассеивания тепла. Упаковка Flip-Chip широко применяется в высокопроизводительных процессорах, графических процессорах и современной бытовой электронике благодаря возможности миниатюризации и более высоким рабочим скоростям.

Ожидается, что сегмент Fan-Out WLP продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный растущим спросом на компактные, высокоплотные и экономичные упаковочные решения. Технология Fan-Out WLP обеспечивает более высокую производительность, меньший форм-фактор и улучшенную целостность сигнала, что делает ее весьма подходящей для смартфонов, носимых устройств и приложений Интернета вещей.

- Упаковочный материал

В зависимости от упаковочного материала рынок полупроводниковой упаковки сегментируется на органические подложки, соединительные проволоки, выводные рамки, керамические корпуса, материалы для крепления кристалла и другие. Сегмент органических подложек занимал наибольшую долю рынка в 2025 году благодаря широкому применению в передовых технологиях упаковки, экономичности и совместимости с высокоплотными межсоединениями. Органические подложки широко используются в корпусах типа flip-chip и ball grid array в потребительской электронике и ИТ-приложениях.

Ожидается, что сегмент керамических корпусов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год благодаря своей превосходной термической стабильности, механической прочности и надежности в условиях высоких температур и большой мощности. Керамические корпуса все чаще используются в автомобильной, аэрокосмической и оборонной электронике, где долговечность и производительность имеют решающее значение.

- Материал пластины

В зависимости от материала кремниевой пластины рынок полупроводниковой упаковки сегментируется на простые полупроводники и составные полупроводники. Сегмент простых полупроводников доминировал на рынке в 2025 году благодаря высоким объемам производства кремниевых устройств, используемых в логических, запоминающих и аналоговых приложениях. Кремниевые пластины остаются основой большинства полупроводниковых устройств благодаря развитой производственной экосистеме и ценовым преимуществам.

Ожидается, что сегмент полупроводниковых соединений продемонстрирует быстрый рост в период с 2026 по 2033 год, обусловленный растущим применением таких материалов, как нитрид галлия и карбид кремния, в силовой электронике, радиочастотных устройствах и электромобилях. Эти материалы обеспечивают более высокую эффективность, более быстрое переключение и лучшие характеристики в экстремальных условиях.

- С помощью технологий

В зависимости от технологии рынок полупроводниковой упаковки сегментируется на Grid Array, Small Outline Package, Flat No-Leads Packages, Dual In-Line Package и другие. Сегмент Grid Array занимал наибольшую долю рынка по выручке в 2025 году благодаря возможности поддержки большого количества выводов, компактным размерам и улучшенным электрическим характеристикам. Корпуса Grid Array широко используются в процессорах, запоминающих устройствах и сетевом оборудовании.

Ожидается, что сегмент плоских корпусов без выводов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год благодаря своим небольшим размерам, низкому профилю и превосходным тепловым и электрическим характеристикам. Эти корпуса все чаще используются в автомобильной электронике, интегральных схемах управления питанием и промышленных приложениях.

- Конечным пользователем

В зависимости от конечного пользователя рынок упаковки полупроводников сегментирован на следующие категории: бытовая электроника, автомобильная промышленность, здравоохранение, ИТ и телекоммуникации, аэрокосмическая и оборонная промышленность, а также другие. В 2025 году наибольшую долю рынка занимал сегмент бытовой электроники, чему способствовал высокий спрос на смартфоны, ноутбуки, носимые устройства и бытовую электронику, требующие компактных и высокопроизводительных решений для упаковки.

Ожидается, что автомобильный сегмент продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущее внедрение электромобилей, передовых систем помощи водителю и автомобильных информационно-развлекательных систем. Увеличение доли полупроводниковых компонентов в каждом автомобиле ускоряет спрос на надежные и термостойкие упаковочные решения для автомобильной промышленности.

Региональный анализ рынка упаковки полупроводников

- Азиатско-Тихоокеанский регион доминировал на рынке упаковки полупроводников, занимая наибольшую долю выручки в 2025 году, что было обусловлено наличием крупных центров производства полупроводников, крупномасштабным производством электроники и постоянными инвестициями в передовые технологии упаковки.

- Регион выигрывает от хорошо развитой экосистемы, включающей литейные заводы, поставщиков оборудования для тестирования и сборки, поставщиков материалов и производителей оборудования, что поддерживает крупномасштабное производство и быстрое внедрение технологий.

- Rising demand for consumer electronics, automotive electronics, and data centre infrastructure, along with cost-efficient manufacturing capabilities, continues to position Asia-Pacific as the core hub for global semiconductor packaging activities

China Semiconductor Packaging Market Insight

The China semiconductor packaging market captured the largest revenue share in 2025 within Asia-Pacific, fueled by extensive electronics manufacturing, government support for semiconductor self-sufficiency, and expanding domestic packaging capabilities. Increasing production of smartphones, consumer electronics, and automotive components is driving strong demand for both conventional and advanced packaging solutions. In addition, the presence of large OSAT providers and growing investments in advanced packaging facilities are accelerating market growth.

Japan Semiconductor Packaging Market Insight

The Japan semiconductor packaging market is expected to witness steady growth from 2026 to 2033, driven by demand for high-quality, reliable packaging solutions in automotive, industrial, and consumer electronics applications. Japan’s strong focus on materials innovation, precision manufacturing, and advanced process control supports the development of high-performance packaging technologies, reinforcing its role in the global semiconductor value chain.

North America Semiconductor Packaging Market Insight

North America semiconductor packaging market is expected to witness the fastest growth rate from 2026 to 2033, driven by strong demand for advanced computing, data centres, and high-value semiconductor applications. The region places high emphasis on performance, reliability, and innovation, supporting the adoption of advanced and heterogeneous packaging technologies across AI, high-performance computing, and defence applications. Growing investments in domestic semiconductor manufacturing, supported by government initiatives and private sector funding, are further strengthening North America’s position in the global semiconductor packaging landscape

U.S. Semiconductor Packaging Market Insight

The U.S. semiconductor packaging market is expected to witness the fastest growth rate from 2026 to 2033 within North America, fueled by rapid adoption of AI processors, cloud computing infrastructure, and advanced consumer electronics. Companies are increasingly prioritizing advanced packaging solutions such as chiplets, 2.5D, and 3D integration to enhance performance and power efficiency. In addition, rising investments in local packaging capacity and strategic collaborations between chip designers and OSAT providers are contributing to sustained market growth.

Europe Semiconductor Packaging Market Insight

The Europe semiconductor packaging market is expected to witness steady growth from 2026 to 2033, primarily driven by rising demand from automotive electronics, industrial automation, and renewable energy systems. The region’s strong focus on quality, safety, and reliability is encouraging the adoption of advanced packaging technologies, particularly for power semiconductors and automotive-grade components. Ongoing investments in semiconductor supply chain resilience are also supporting market expansion.

Germany Semiconductor Packaging Market Insight

The Germany semiconductor packaging market is expected to witness steady growth from 2026 to 2033, supported by its strong automotive manufacturing base and increasing semiconductor content in electric and autonomous vehicles. Germany’s emphasis on precision engineering, innovation, and sustainability is driving demand for high-reliability and thermally efficient packaging solutions across automotive and industrial applications.

Semiconductor Packaging Market Share

The Semiconductor Packaging industry is primarily led by well-established companies, including:

• Amkor Technology, Inc. (U.S.)

• ASE Technology Holding Co., Ltd. (Taiwan)

• Siliconware Precision Industries Co., Ltd. (Taiwan)

• SÜSS MICROTEC SE (Germany)

• Jiangsu Changjiang Electronics Technology Co., Ltd. (China)

• IBM Corporation (U.S.)

• Intel Corporation (U.S.)

• Qualcomm Technologies, Inc. (U.S.)

• STMicroelectronics N.V. (Switzerland)

• Taiwan Semiconductor Manufacturing Company Limited (Taiwan)

• Sony Corporation (Japan)

• Samsung Electronics Co., Ltd. (South Korea)

• Advanced Micro Devices, Inc. (U.S.)

• 3M Company (U.S.)

• Cisco Systems, Inc. (U.S.)

Latest Developments in Global Semiconductor Packaging Market

- In December 2025, Taiwan Semiconductor Manufacturing Company Limited announced a USD 5 billion expansion of its CoWoS advanced packaging capacity in Taiwan, aimed at increasing output by nearly 50% by mid-2027, strengthening support for AI and high-performance computing applications and significantly boosting demand for advanced semiconductor packaging solutions

- In March 2024, the U.S. Department of Commerce and Intel Corporation signed a non-binding preliminary memorandum of terms under the CHIPS and Science Act, outlining USD 8.5 billion in direct funding for Intel’s commercial semiconductor projects, which is expected to accelerate domestic manufacturing and drive strong demand for advanced packaging and testing capabilities

- In March 2024, Taiwan Semiconductor Manufacturing Company Limited announced plans to build an advanced semiconductor packaging facility in Japan, introducing its chip-on-wafer-on-substrate (CoWoS) technology to enhance processing power and reduce power consumption, thereby expanding global availability of high-end packaging solutions

- В ноябре 2023 года компания JCET Automotive Electronics (Shanghai) Co., Ltd. объявила об инвестициях в размере 0,60 млрд долларов США в строительство современного предприятия по упаковке автомобильных чипов в специальном районе Линган в Шанхае. Это позволит поддержать растущее содержание полупроводников в автомобилях и укрепить позиции Китая в сфере упаковки автомобильных полупроводников.

- В сентябре 2023 года корпорация Intel выпустила стеклянную подложку для передовой упаковки следующего поколения, обеспечивающую улучшенную механическую и термическую стабильность, а также более высокую плотность межсоединений, что позволяет производить высокопроизводительные микросхемы для обработки больших объемов данных и способствует инновациям на рынке полупроводниковой упаковки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.