Global Semiconductor Process Control Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.34 Billion

USD

16.60 Billion

2024

2032

USD

10.34 Billion

USD

16.60 Billion

2024

2032

| 2025 –2032 | |

| USD 10.34 Billion | |

| USD 16.60 Billion | |

| % | |

|

Сегментация мирового рынка оборудования для управления полупроводниковыми процессами по типу (метрологические системы, системы контроля и другие), области применения (литейные заводы, производители интегрированных устройств и инфраструктуры памяти) — тенденции отрасли и прогноз до 2032 года

Размер рынка оборудования для управления полупроводниковыми процессами

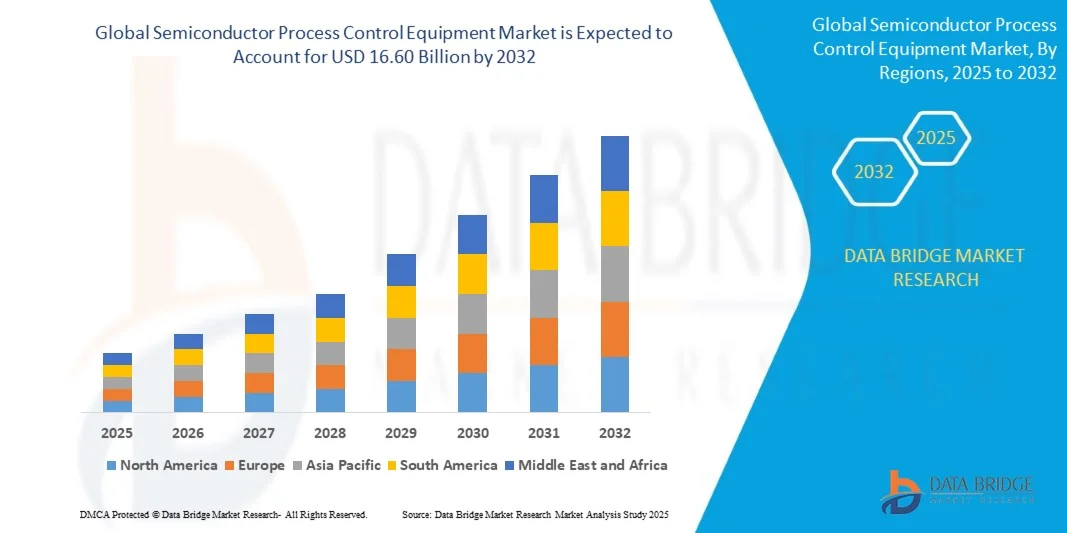

- Объем мирового рынка оборудования для управления полупроводниковыми процессами в 2024 году оценивался в 10,34 млрд долларов США, а к 2032 году , как ожидается, он достигнет 16,60 млрд долларов США при среднегодовом темпе роста 6,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на высокоточные полупроводниковые приборы и внедрением передовых технологических узлов, что обуславливает потребность в сложном оборудовании для управления технологическими процессами на литейных заводах, в производстве интегрированных устройств и инфраструктурах памяти.

- Кроме того, растущие инвестиции в предприятия по производству полупроводников, растущее внимание к повышению производительности и интеграция систем автоматизации и метрологии и контроля на основе искусственного интеллекта ускоряют внедрение решений по управлению технологическими процессами, тем самым значительно стимулируя рост отрасли.

Анализ рынка оборудования для управления полупроводниковыми процессами

- Оборудование для управления процессами производства полупроводников включает в себя метрологические системы, системы контроля и сопутствующие инструменты для мониторинга, измерения и оптимизации процессов производства пластин и кристаллов. Эти системы обеспечивают стабильность процесса, обнаружение дефектов и высокое качество продукции для современных полупроводниковых узлов.

- Растущий спрос на оборудование для управления технологическими процессами обусловлен, прежде всего, быстрым расширением производства полупроводников, сложностью современных полупроводниковых приборов и растущим вниманием к повышению производительности, точности и эффективности на мировых заводах по производству полупроводников.

- Азиатско-Тихоокеанский регион доминировал на рынке оборудования для управления полупроводниковыми процессами с долей 65,4% в 2024 году благодаря быстрому расширению производства полупроводников, все большему внедрению передовых технологических узлов и сильному присутствию крупных литейных заводов в регионе.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке оборудования для управления полупроводниковыми процессами в течение прогнозируемого периода из-за высокого спроса на высокопроизводительные полупроводниковые приборы, продолжающейся модернизации технологий и растущего внедрения автоматизации на фабриках.

- Сегмент метрологических систем доминировал на рынке с долей 45,5% в 2024 году благодаря своей важнейшей роли в точном измерении и мониторинге полупроводниковых пластин на всех этапах производственных процессов. Производители полупроводников полагаются на метрологические системы для обеспечения высокой производительности, минимизации дефектов и поддержания строгих стандартов контроля технологического процесса. Высокий спрос в этом сегменте также обусловлен растущей сложностью полупроводниковых приборов и необходимостью точной характеризации в нанометровом масштабе. Более того, метрологические системы обладают высокой совместимостью с передовыми технологиями производства полупроводников, поддерживая оптимизацию процессов в реальном времени и интеграцию с автоматизированными производственными линиями. Их внедрению также способствует прогресс в области оптических, электронных и рентгеновских измерительных технологий, повышающий точность и эффективность.

Область применения отчета и сегментация рынка оборудования для управления полупроводниковыми процессами

|

Атрибуты |

Ключевые данные о рынке оборудования для управления полупроводниковыми процессами |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка оборудования для управления полупроводниковыми процессами

«Растущее использование ИИ в метрологии и инспекции»

- Рынок оборудования для управления процессами производства полупроводников переживает трансформационные изменения благодаря интеграции искусственного интеллекта (ИИ) в системы метрологии и контроля. Инструменты на базе ИИ улучшают обнаружение дефектов, оптимизацию процессов и предиктивную аналитику, позволяя производителям идти в ногу с растущей сложностью современных полупроводниковых устройств.

- Например, корпорация KLA представила платформы инспекции на базе искусственного интеллекта, обеспечивающие получение изображений высокого разрешения и предиктивный анализ дефектов, что способствует производству микросхем нового поколения. Компания Applied Materials также использует решения на основе искусственного интеллекта в своих метрологических инструментах для улучшения распознавания образов на пластинах и снижения вариативности в производстве полупроводников.

- Технологии искусственного интеллекта позволяют метрологическому и контрольному оборудованию анализировать огромные объёмы технологических данных в режиме реального времени, повышая выход годных изделий и сокращая дорогостоящие производственные задержки. Обеспечивая более быстрое выявление микродефектов и отклонений в шаблонах, искусственный интеллект обеспечивает более строгий контроль качества на критических этапах, таких как литография и травление.

- Растущая миниатюризация интегральных схем требует систем контроля, способных обнаруживать дефекты нанометрового масштаба. Интеграция ИИ решает эту задачу, улучшая интерпретацию изображений, повышая чувствительность и обеспечивая более автоматизированную и точную классификацию дефектов, что критически важно для архитектур микросхем с высокой плотностью размещения компонентов.

- Эти усовершенствования на базе искусственного интеллекта также поддерживают предиктивное обслуживание и интеллектуальную диагностику, анализируя данные о состоянии оборудования. Это сокращает время простоя, оптимизирует использование ресурсов и повышает общую эффективность производства, делая их чрезвычайно ценными активами в условиях конкурентоспособной полупроводниковой промышленности.

- Растущее использование ИИ в метрологии и контроле сигнализирует о долгосрочном переходе к интеллектуальному производству полупроводников. Сочетая точность с возможностями прогнозирования, управляющее оборудование на базе ИИ становится ключевым фактором масштабирования современного производства полупроводников, снижая затраты и поддерживая высокий выход годных изделий.

Динамика рынка оборудования для управления полупроводниковыми процессами

Водитель

«Растущий спрос на современные полупроводниковые приборы»

- Резкий рост спроса на передовые полупроводниковые приборы в таких отраслях, как вычислительная техника, автомобилестроение, бытовая электроника и телекоммуникации, является основным драйвером развития рынка оборудования для управления технологическими процессами. По мере уменьшения размеров и усложнения архитектуры микросхем спрос на высокоточные системы управления продолжает расти.

- Например, ASML поддерживает передовое производство микросхем, предлагая передовые решения в области метрологии и контроля, которые позволяют производителям устройств соответствовать требованиям к производительности и плотности размещения компонентов, предъявляемым к процессорам нового поколения. Такие компании, как Hitachi High-Tech, также инвестируют в системы контроля технологического процесса для ведущих литейных заводов и IDM-компаний, выпускающих высококачественные полупроводниковые микросхемы.

- Для обеспечения стабильной производительности современных полупроводниковых устройств, таких как чипсеты 5G, ускорители искусственного интеллекта и автомобильные процессоры, требуется бездефектное производство. Оборудование для контроля технологических процессов позволяет производителям выявлять и корректировать отклонения в процессе производства, обеспечивая масштабируемость для массового производства.

- Спрос на мощные устройства приводит к повышению сложности пластин, обуславливая необходимость в точном оборудовании для обеспечения стабильности процесса и валидации конструкции. Решения для метрологии и контроля становятся незаменимыми инструментами, обеспечивающими соответствие минимальным допустимым погрешностям в современном производстве микросхем.

- Растущая глобальная зависимость от высокопроизводительных микросхем подчёркивает важность решений для управления технологическими процессами. Эти инструменты становятся незаменимыми для обеспечения качества, сокращения времени цикла и конкурентоспособности производителей полупроводников в экосистеме, ориентированной на инновации.

Сдержанность/Вызов

«Высокая стоимость и сложность интеграции оборудования»

- Высокая стоимость оборудования для управления процессами производства полупроводников представляет собой серьёзную проблему, поскольку сложное оборудование, передовые датчики и программное обеспечение на базе искусственного интеллекта, необходимые для контроля и метрологии, приводят к капитальным затратам. Эти затраты создают препятствия, особенно для небольших производителей и новых участников цепочки создания стоимости в полупроводниковой промышленности.

- Например, передовые инспекционные платформы KLA, хотя и необходимы для выявления дефектов, стоят дорого, что затрудняет их внедрение для предприятий среднего уровня с ограниченным бюджетом. Интеграция таких сложных систем с существующими производственными линиями увеличивает как расходы, так и сбои в работе на этапах внедрения.

- Сложность интеграции усугубляется неоднородностью процессов производства полупроводников. Обеспечение совместимости с различными инструментами, размерами пластин и архитектурами устройств требует адаптации, инженерного опыта и увеличения сроков внедрения. Это увеличивает эксплуатационные риски и замедляет модернизацию.

- Небольшие производители полупроводников часто сталкиваются с трудностями при обосновании крупных инвестиций в оборудование без существенных объёмов производства. Это ограничивает их способность конкурировать с ведущими литейными заводами, которые могут позволить себе масштабное внедрение систем управления технологическим процессом и получить преимущества, связанные с выходом продукции.

- Решение этих задач потребует снижения стоимости оборудования за счёт инновационных методов производства, модульной конструкции и расширенных сервисно-ориентированных бизнес-моделей. Упрощение интеграции с помощью гибких масштабируемых решений будет иметь решающее значение для обеспечения более широкого доступа к оборудованию для управления технологическими процессами и поддержания роста в полупроводниковой промышленности.

Объем рынка оборудования для управления полупроводниковыми процессами

Рынок сегментирован по типу и области применения.

• По типу

По типу рынок оборудования для управления полупроводниковыми процессами сегментируется на метрологические системы, системы контроля и другие типы. Сегмент метрологических систем занял наибольшую долю рынка в 45,5% в 2024 году, что обусловлено его важнейшей ролью в точном измерении и мониторинге полупроводниковых пластин на протяжении всех производственных процессов. Производители полупроводников полагаются на метрологические системы для обеспечения высокого выхода годных, минимизации дефектов и поддержания строгих стандартов контроля процесса. Высокий спрос в этом сегменте также подпитывается растущей сложностью полупроводниковых приборов и потребностью в точной характеризации в нанометровых масштабах. Более того, метрологические системы обладают высокой совместимостью с передовыми технологиями изготовления полупроводников, поддерживая оптимизацию процесса в реальном времени и интеграцию с автоматизированными производственными линиями. Их внедрению также способствуют достижения в технологиях оптических, электронных и рентгеновских измерений, которые повышают точность и эффективность.

Ожидается, что сегмент систем контроля будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущими требованиями к обнаружению дефектов и контролю качества в современном производстве полупроводников. Системы контроля предоставляют производителям детальное картирование дефектов на уровне пластин и кристаллов, что позволяет своевременно выявлять проблемы в процессе производства и сокращать производственные потери. Росту также способствует внедрение решений для контроля на основе искусственного интеллекта и машинного обучения, которые повышают точность обнаружения и производительность. Увеличение производства высокопроизводительных микросхем и миниатюризация полупроводниковых узлов также способствуют росту внедрения систем контроля. Их способность поддерживать сложные производственные процессы на литейных заводах и предприятиях IDM повышает их актуальность в развивающейся отрасли полупроводниковой промышленности.

• По применению

В зависимости от сферы применения рынок оборудования для управления технологическим процессом производства полупроводников сегментируется на литейные заводы, производителей интегрированных устройств (IDM) и инфраструктуры памяти. Сегмент литейных заводов занял наибольшую долю рынка по выручке в 2024 году благодаря быстрому расширению контрактного производства полупроводников и растущему спросу на передовые микросхемы в автомобильной, потребительской электронике и телекоммуникационном секторах. Литейные заводы в значительной степени полагаются на оборудование для управления технологическим процессом для поддержания стабильного качества, максимального выхода годных пластин и соответствия строгим отраслевым стандартам. Сегмент выигрывает от постоянных инвестиций в передовые технологии производства, включая передовые узлы с нормами менее 5 нм, где точность управления имеет решающее значение. Кроме того, сотрудничество между литейными заводами и поставщиками оборудования ускоряет разработку индивидуальных решений, адаптированных к потребностям крупносерийного производства, что способствует сохранению доминирования на рынке.

Ожидается, что сегмент производителей интегрированных устройств (IDM) будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено их двойной ролью в проектировании и производстве микросхем, что требует комплексных решений для мониторинга процессов и управления дефектами. IDM внедряют передовое оборудование для управления процессами для оптимизации операций, снижения вариативности производства и поддержки быстрых циклов инноваций. Росту также способствует растущая сложность полупроводниковых устройств, таких как архитектуры «система на кристалле» (SoC), требующие интегрированных решений для метрологии и контроля. Более того, растущие инвестиции в интеллектуальное производство и автоматизированные полупроводниковые фабрики способствуют внедрению оборудования для управления процессами на предприятиях IDM.

Региональный анализ рынка оборудования для управления полупроводниковыми процессами

- Азиатско-Тихоокеанский регион доминировал на рынке оборудования для управления процессами производства полупроводников с наибольшей долей выручки в 65,4% в 2024 году, что обусловлено быстрым расширением производства полупроводников, растущим внедрением передовых технологических узлов и сильным присутствием крупных литейных заводов в регионе.

- Экономически эффективная производственная экосистема региона, растущие инвестиции в предприятия по производству полупроводников и растущий экспорт микросхем памяти и логических чипов ускоряют рост рынка.

- Наличие квалифицированных инженерных кадров, благоприятные государственные стимулы для исследований и разработок в области полупроводников и быстрая индустриализация в развивающихся странах способствуют более широкому внедрению оборудования для управления технологическими процессами.

Обзор рынка оборудования для управления полупроводниковыми процессами в Китае

В 2024 году Китай занимал наибольшую долю на рынке Азиатско-Тихоокеанского региона благодаря своему лидерству в производстве полупроводников и развитой экосистеме литейного производства. Государственные инициативы, направленные на достижение самодостаточности в производстве микросхем, в сочетании с масштабными инвестициями в передовые производственные мощности стимулируют спрос на оборудование для управления технологическими процессами. Мощный экспортно-ориентированный сектор полупроводниковой промышленности Китая и ориентация на технологии нового поколения, включая техпроцессы 5 нм и ниже, дополнительно способствуют расширению рынка.

Обзор рынка оборудования для управления полупроводниковыми процессами в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют растущие проекты по производству полупроводников, увеличение иностранных инвестиций и государственная поддержка инициатив «Сделано в Индии». Создание новых полупроводниковых фабрик, развитие электронных кластеров и растущее внимание к высококачественным микросхемам памяти и логики стимулируют спрос на решения для управления технологическими процессами. Кроме того, расширение инфраструктуры НИОКР и стратегическое партнерство с глобальными поставщиками оборудования способствуют ускорению роста рынка.

Обзор европейского рынка оборудования для управления полупроводниковыми процессами

Европейский рынок оборудования для управления полупроводниковыми процессами стабильно растёт благодаря инвестициям в передовые полупроводниковые технологии, высоким стандартам производства и соблюдению нормативных требований. В регионе особое внимание уделяется точности, надёжности и устойчивым методам производства, особенно для автомобильной промышленности, промышленности и высокопроизводительных вычислений. Сотрудничество между европейскими литейными заводами, IDM-компаниями и поставщиками оборудования способствует внедрению передовых систем метрологии и контроля.

Обзор рынка оборудования для управления полупроводниковыми процессами в Германии

Рынок Германии движим развитой экосистемой полупроводникового оборудования, ориентацией на автомобильное и промышленное применение, а также развитыми сетями НИОКР. Страна делает акцент на прецизионном производстве, непрерывной оптимизации процессов и производстве высококачественных полупроводников, особенно для силовых устройств и автомобильных микросхем. Партнерство между университетами и представителями отрасли способствует инновациям в области управления технологическими процессами, укрепляя лидирующие позиции Германии.

Обзор рынка оборудования для управления полупроводниковыми процессами в Великобритании

Британский рынок поддерживается инвестициями в исследования полупроводников, усилиями по локализации высокотехнологичного производства и растущим спросом на прецизионные метрологические и контрольно-измерительные решения. Государственные стимулы, сотрудничество между академическими кругами и промышленностью, а также ориентация на передовые технологии микросхем способствуют внедрению оборудования для управления технологическими процессами. Спрос дополнительно стимулируют узкоспециализированные приложения в области фотоники, автомобильных полупроводников и современной электроники.

Обзор рынка оборудования для управления полупроводниковыми процессами в Северной Америке

Прогнозируется, что в Северной Америке с 2025 по 2032 год будет наблюдаться самый быстрый среднегодовой темп роста, обусловленный высоким спросом на высокопроизводительные полупроводниковые приборы, постоянной модернизацией технологий и растущей автоматизацией на производственных предприятиях. Рост обусловлен значительными инвестициями в передовые технологии производства полупроводниковых компонентов, центры исследований и разработок в области полупроводников, а также переносом производства микросхем на новые рынки. Расширение сотрудничества между литейными заводами, IDM-компаниями и производителями оборудования ускоряет расширение рынка.

Обзор рынка оборудования для управления полупроводниковыми процессами в США

В 2024 году США занимали наибольшую долю на североамериканском рынке, что обусловлено их лидерством в разработке и производстве полупроводников, мощной научно-исследовательской инфраструктурой и широким внедрением передового оборудования для управления технологическими процессами. Ориентированность страны на инновации, прецизионное производство и производство высококачественных полупроводников стимулирует спрос. Присутствие ключевых мировых поставщиков оборудования, передовых производственных мощностей и мощная государственная поддержка ещё больше укрепляют лидирующие позиции США в регионе.

Доля рынка оборудования для управления полупроводниковыми процессами

Лидерами отрасли оборудования для управления полупроводниковыми процессами являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Applied Materials, Inc. (США)

- Hitachi High-Technologies Corporation (Япония)

- Корпорация KLA (США)

- Carl Zeiss AG (Германия)

- Lasertec Corporation (Япония)

- Nanometrics Incorporated. (Канада)

- Nova Measuring Instruments Ltd. (Израиль)

- Rudolph Technologies. (США)

- TORAY ENGINEERING Co., Ltd (Япония)

Последние разработки на рынке оборудования для управления полупроводниковыми процессами

- В августе 2025 года британская венчурная группа Haylo Labs приобрела компанию Plessey Semiconductors, ведущего разработчика технологий дисплеев microLED. Сделка, финансируемая за счёт кредита в размере 100 миллионов долларов от китайской технологической компании Goertek, направлена на укрепление позиций Великобритании в сфере иммерсивных вычислений и технологий нового поколения. Ожидается, что опыт Plessey в области технологий microLED будет способствовать развитию передовых полупроводниковых решений, способствуя росту рынка полупроводникового оборудования для управления технологическими процессами в регионе.

- В июле 2025 года корпорация KLA открыла новый научно-исследовательский и производственный центр площадью 237 000 квадратных футов в Ньюпорте, Уэльс. Этот объект стоимостью 138 миллионов долларов США призван поддерживать глобальные инновации в области полупроводников и удовлетворять спрос на передовые инструменты для корпусирования и обработки пластин. Создание этого объекта подчёркивает стремление KLA развивать технологии управления производственными процессами в полупроводниковой промышленности и расширять свои производственные возможности для удовлетворения растущих потребностей полупроводниковой отрасли.

- В июне 2024 года компания Axcelis Technologies Inc. объявила об открытии новых сервисных офисов в Титосэ (Хоккайдо) и Кумамото (Кюсю) для поддержки своей расширяющейся клиентской базы в Японии. Этот стратегический шаг направлен на укрепление присутствия Axcelis на рынке и повышение качества обслуживания японских клиентов в сфере производства полупроводников за счет предоставления расширенной поддержки для своих высокопроизводительных систем ионной имплантации и других инструментов для производства полупроводников.

- В июле 2024 года корпорация IDEX завершила приобретение корпорации Mott, что расширит возможности IDEX в области прикладных технологий материаловедения, включая высокоточные системы фильтрации и управления потоками. Ожидается, что это приобретение расширит портфель продукции IDEX и укрепит её позиции на рынке полупроводникового оборудования для управления технологическими процессами за счёт интеграции опыта Mott в свою деятельность.

- В феврале 2023 года компания Applied Materials представила метрологическую систему VeritySEM 11, разработанную для современных полупроводниковых узлов. Эта система улучшает управление технологическим процессом, обеспечивая высокоточные измерения, критически важные для узлов с производственными нормами менее 5 нм. Внедрение этой метрологической системы подчёркивает стремление Applied Materials к развитию технологий управления технологическим процессом в полупроводниковой промышленности и поддержке перехода отрасли к более компактным и сложным полупроводниковым устройствам.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.