Global Silicon Controlled Rectifier Scr Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.46 Billion

USD

5.32 Billion

2024

2032

USD

3.46 Billion

USD

5.32 Billion

2024

2032

| 2025 –2032 | |

| USD 3.46 Billion | |

| USD 5.32 Billion | |

| % | |

|

Сегментация мирового рынка кремниевых управляемых выпрямителей (SCR) по технологии (тиристоры переменного тока с управлением от затвора и тиристоры постоянного тока с управлением от затвора), применению (управление мощностью, система управления давлением, управление двигателем, уровень жидкости, регулятор, диммер освещения и другие), конечному пользователю (аэрокосмическая и оборонная промышленность, возобновляемая энергетика, промышленные полупроводники и бытовая электроника, автомобилестроение, нефтегазовая промышленность, передача энергии, медицина и локомотивостроение) — тенденции отрасли и прогноз до 2032 года

Размер рынка кремниевых управляемых выпрямителей (SCR)

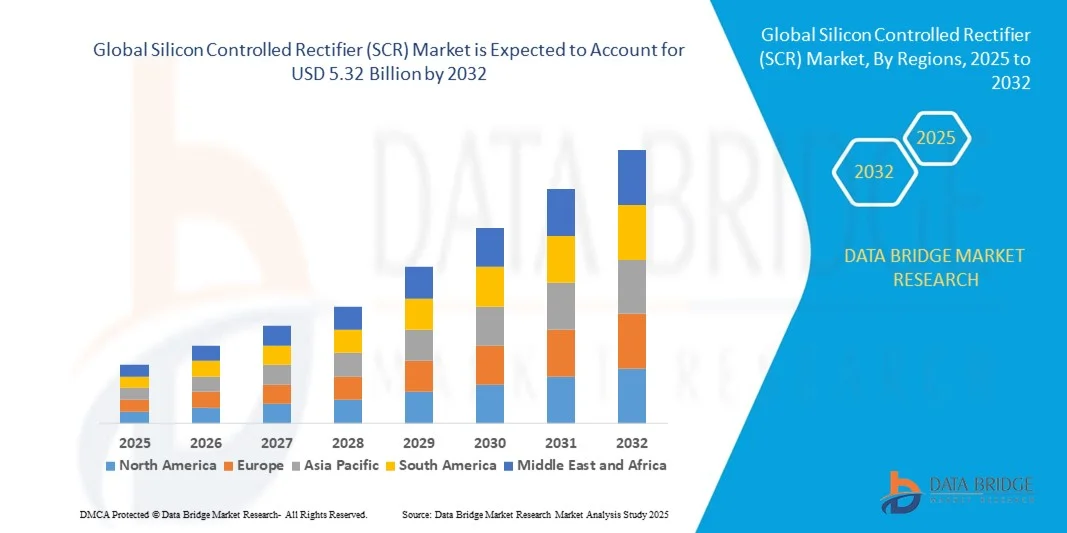

- Объем мирового рынка кремниевых управляемых выпрямителей (SCR) в 2024 году оценивался в 3,46 млрд долларов США и, как ожидается, достигнет 5,32 млрд долларов США к 2032 году при среднегодовом темпе роста 5,54% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на эффективные системы управления и преобразования мощности для промышленных, автомобильных и потребительских электронных приложений.

- Растущее применение тиристоров (SCR) в системах передачи электроэнергии, приводах двигателей и системах регулирования напряжения еще больше ускоряет расширение рынка.

Анализ рынка кремниевых управляемых выпрямителей (SCR)

- Рынок кремниевых управляемых выпрямителей (SCR) переживает значительный рост из-за растущей потребности в высокопроизводительных полупроводниковых компонентах, способных выдерживать высокие напряжения и токи в различных приложениях.

- Расширение использования тиристоров в энергоэффективных решениях, таких как инверторы мощности, контроллеры скорости двигателей и системы управления фазами, способствует высокому спросу на рынке.

- Северная Америка доминировала на рынке кремниевых управляемых выпрямителей (SCR) с наибольшей долей выручки в 38,42% в 2024 году, что обусловлено растущим внедрением силовой электроники в промышленности, автомобилестроении и возобновляемых источниках энергии.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка кремниевых управляемых выпрямителей (SCR) , что обусловлено расширением развития инфраструктуры, ростом производства потребительской электроники и высоким спросом со стороны автомобильной и энергетической промышленности.

- Сегмент тиристоров с управляемым переменным током (SCR) занял наибольшую долю рынка в 2024 году благодаря широкому применению в системах управления питанием переменного тока, таких как электроприводы, промышленные нагреватели и системы освещения. Эти тиристоры высокоэффективны при работе с высокими напряжениями и токами, обеспечивая надежность и стабильность в условиях динамических нагрузок в промышленных и коммерческих условиях.

Область применения отчета и сегментация рынка кремниевых управляемых выпрямителей (SCR)

|

Атрибуты |

Ключевые данные о рынке кремниевых управляемых выпрямителей (SCR) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка кремниевых управляемых выпрямителей (SCR)

Интеграция SCR в системы возобновляемой энергетики

- Растущая интеграция кремниевых управляемых выпрямителей (SCR) в системы возобновляемой энергетики преобразует глобальный ландшафт силовой электроники. SCR широко используются в солнечной и ветровой энергетике для эффективного регулирования и преобразования энергии, обеспечивая стабильность сети и оптимизацию энергопотребления. Их надёжная работа в условиях высокого напряжения и тока делает их критически важными для крупномасштабных установок возобновляемой энергетики, обеспечивая бесперебойную подачу энергии и эксплуатационную безопасность гибридных энергосистем.

- Растущий спрос на высокоэффективное преобразование энергии в фотоэлектрических (PV) инверторах и ветровых турбинах стимулирует внедрение тиристорных цепей (SCR), поскольку эти компоненты обеспечивают надежное управление током и регулировку напряжения. Развитие инфраструктуры интеллектуальных сетей и сетей распределенной генерации еще больше усиливает роль тиристорных цепей (SCR) в системах возобновляемой энергетики. Кроме того, их высокая грузоподъемность и длительный срок службы делают их незаменимыми для стабильной выработки энергии в условиях меняющейся окружающей среды.

- Переход к устойчивой энергетике и государственное стимулирование развития «зелёных» технологий стимулируют инвестиции в энергетические решения на основе SCR. Производители всё чаще разрабатывают усовершенствованные SCR-модули с улучшенным теплоотводом и компактной конструкцией для использования в возобновляемых источниках энергии и промышленных системах. Эти инновации повышают плотность мощности, снижают потери энергии и обеспечивают совместимость с интеллектуальными сетями нового поколения.

- Например, в 2024 году компания Infineon Technologies представила новую серию мощных тиристорных цепей (SCR), специально разработанных для преобразователей энергии из возобновляемых источников. Они повышают надежность системы и сокращают потери энергии на солнечных и ветровых электростанциях в Европе и Азиатско-Тихоокеанском регионе. Этот запуск стал важной вехой в повышении устойчивости инфраструктуры возобновляемых источников энергии, предлагая масштабируемые и экономичные решения для управления электропитанием. Ожидается, что эти достижения еще больше укрепят интеграцию SCR в глобальный переход к возобновляемой энергетике.

- Хотя интеграция возобновляемых источников энергии открывает значительные возможности, успех этого тренда зависит от постоянных технологических инноваций, эффективного управления температурным режимом и способности справляться с динамическими колебаниями нагрузки. Ожидается, что игроки рынка, ориентированные на индивидуальную настройку продукции и модульные конструкции, получат конкурентное преимущество. Расширение партнёрских отношений между производителями компонентов и интеграторами энергетических систем будет иметь решающее значение для ускорения внедрения и достижения глобальных целей декарбонизации.

Динамика рынка кремниевых управляемых выпрямителей (SCR)

Водитель

Растущий спрос на управление и преобразование электроэнергии в промышленных приложениях

- Растущая потребность в точном управлении и преобразовании мощности в различных промышленных приложениях, таких как электроприводы, сварочное оборудование и системы индукционного нагрева, является одним из основных факторов развития рынка тиристорных тиристоров (SCR). Тиристоры обеспечивают надежную коммутацию и высокую эффективность, что делает их подходящими для управления большими мощностями в тяжелых условиях эксплуатации. Их надежность, масштабируемость и низкие требования к обслуживанию делают их предпочтительным выбором для непрерывных высокопроизводительных промышленных систем.

- Тенденции промышленной автоматизации и рост популярности электромобилей и гибридных автомобилей ускорили использование тиристоров (SCR) для эффективного регулирования напряжения и зарядки аккумуляторов. Растущая зависимость от промышленного оборудования со встроенной силовой электроникой дополнительно увеличивает спрос на схемы на основе SCR. Кроме того, рост числа «умных» заводов и цифровых промышленных структур требует надежных компонентов, способных поддерживать стабильное питание в автоматизированных процессах.

- Производители инвестируют в разработку высокопроизводительных тиристоров, способных работать при экстремальных колебаниях температуры и напряжения, обеспечивая оптимальную производительность и долговечность. Спрос на них особенно высок в энергоемких отраслях, таких как металлообработка, химическое производство и коммунальное хозяйство. Улучшенное управление температурой и превосходный контроль переключения в современных тиристорах обеспечивают лучшую производительность в суровых условиях, повышая эксплуатационную эффективность и устойчивость.

- Например, в 2023 году компания ABB выпустила модернизированную серию тиристоров для систем промышленной автоматизации, обладающую повышенной токовой пропускной способностью и сниженными коммутационными потерями, что повышает общую эксплуатационную эффективность и устойчивость. Линейка продукции также включает расширенные возможности мониторинга для получения информации о предиктивном техническом обслуживании, помогая предприятиям минимизировать время простоя и повышать производительность. Такие инновации подчёркивают стратегическую важность тиристоров в промышленных экосистемах нового поколения.

- Несмотря на то, что промышленное применение продолжает стимулировать рост, сохраняются такие проблемы, как рассеивание тепла и сложные требования к управлению. Постоянные инновации и интеграция с цифровыми системами мониторинга имеют решающее значение для поддержания эффективности и обеспечения долгосрочного внедрения. Поскольку отрасли всё больше переходят на интеллектуальное управление электропитанием, ожидается, что тиристорные тиристоры с функциями аналитики на основе Интернета вещей и адаптивного управления будут играть центральную роль в модернизации промышленности.

Сдержанность/Вызов

Конкуренция со стороны новых полупроводниковых технологий

- Растущее внедрение передовых полупроводниковых технологий, таких как биполярные транзисторы с изолированным затвором (IGBT) и полевые транзисторы металл-оксид-полупроводник (MOSFET), представляет собой серьёзное препятствие для роста рынка тиристорных цепей (SCR). Эти альтернативы обеспечивают более высокую скорость переключения, компактные размеры и более высокую энергоэффективность в некоторых маломощных и среднемощных приложениях. Их совместимость с интегрированными системами управления и высокоскоростными схемами побудила многих производителей использовать эти технологии вместо традиционных тиристорных цепей (SCR).

- В таких секторах, как автомобилестроение и бытовая электроника, предпочтение компактным и лёгким компонентам смещает спрос в сторону IGBT и MOSFET, ограничивая использование тиристоров в мелкосерийных приложениях. Эта технологическая конкуренция побуждает производителей тиристоров сосредоточиться на нишевых сегментах, требующих высокого напряжения и тока. Кроме того, экономическая эффективность новых полупроводников при массовом производстве даёт им преимущество на развивающихся рынках, где ценовая чувствительность остаётся высокой.

- Более того, интеграция цифровых систем управления и решений для управления питанием на основе искусственного интеллекта способствует развитию новых типов полупроводников, обеспечивающих более высокую скорость отклика и совместимость с интеллектуальными системами. Этот сдвиг может повлиять на спрос на тиристорные тиристоры (SCR) в новых областях применения, если адаптация будет медленной. Производителям необходимо повышать производительность тиристорных тиристоров (SCR) за счёт гибридных конструкций, сочетающих традиционную надёжность с современными цифровыми интерфейсами управления, чтобы оставаться конкурентоспособными.

- Например, в 2023 году несколько европейских производителей электромобилей сообщили о переходе на инверторы на основе МОП-транзисторов, ссылаясь на преимущества в эффективности и миниатюризации по сравнению с традиционными модулями SCR. Этот шаг подчеркнул предпочтение автомобильной отрасли компактных, малотепловых и энергоэффективных силовых компонентов, подтолкнув разработчиков SCR к инновациям для высокоточных и мощных применений, где альтернативные решения неэффективны.

- Несмотря на сохраняющуюся конкуренцию, технология SCR продолжает доминировать в тяжёлых промышленных и электросетевых приложениях, где важны долговечность и высокая допустимая мощность. Дальнейший рост будет зависеть от инноваций в гибридных конструкциях и усовершенствованной технологии материалов для повышения производительности и поддержания конкурентоспособности. Стратегические инвестиции в НИОКР и кросс-технологическую интеграцию будут иметь решающее значение для поддержания рыночной привлекательности в условиях меняющегося ландшафта полупроводников.

Объем рынка кремниевых управляемых выпрямителей (SCR)

Мировой рынок кремниевых управляемых выпрямителей (SCR) сегментирован по признаку технологии, области применения и конечного пользователя.

- По технологии

По технологическому признаку рынок сегментирован на тиристоры с управляемым переменным током (AC Gate Triggered) и тиристоры с управляемым постоянным током (DC Gate Triggered). Сегмент тиристоров с управляемым переменным током (AC Gate Triggered) занял наибольшую долю рынка в 2024 году благодаря широкому применению в системах управления питанием переменного тока, таких как электроприводы, промышленные нагреватели и системы освещения. Эти тиристоры высокоэффективны при работе с высокими напряжениями и токами, обеспечивая надежность и стабильность в условиях динамических нагрузок в промышленных и коммерческих условиях.

Ожидается, что сегмент тиристоров постоянного тока с управляемым затвором будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено их растущим внедрением в системы возобновляемой энергетики, зарядные устройства и системы управления двигателями постоянного тока. Способность тиристоров обеспечивать точное регулирование мощности и повышенную эффективность в условиях низкого напряжения делает их подходящими для новых приложений в интеллектуальных сетях и электромобилях. Производители делают ставку на компактные высокоскоростные тиристоры постоянного тока, чтобы удовлетворить растущий спрос на энергоэффективные системы преобразования энергии.

- По применению

По области применения рынок сегментируется на следующие категории: системы управления мощностью, системы управления давлением, системы управления двигателями, системы управления уровнем жидкости, регуляторы, диммеры освещения и другие. Сегмент управления мощностью доминировал на рынке в 2024 году благодаря растущему спросу на мощные коммутационные устройства для промышленной автоматизации, систем отопления, вентиляции и кондиционирования воздуха (ОВК) и крупных электросетей. Этот сегмент выигрывает от превосходных характеристик тиристоров (SCR) в управлении скачками напряжения и поддержании стабильности системы при больших электрических нагрузках.

Ожидается, что сегмент управления двигателями будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено расширением промышленного производства, робототехники и электромобилей. Схемы управления двигателями на основе тиристоров (SCR) обеспечивают надежное и плавное регулирование скорости, гарантируя высокий крутящий момент и энергоэффективность. Их растущая интеграция в системы автоматизации и управления движением дополнительно стимулирует рост рынка в этом сегменте.

- Конечным пользователем

По типу конечного пользователя рынок сегментируется на следующие отрасли: аэрокосмическая и оборонная промышленность, возобновляемая энергетика, промышленные полупроводники и бытовая электроника, автомобилестроение, нефтегазовая промышленность, электропередача, медицина и локомотивостроение. Сегмент промышленных полупроводников и бытовой электроники занимал наибольшую долю рынка в 2024 году благодаря широкому использованию тиристоров (SCR) в таких устройствах, как выпрямители, регуляторы напряжения и устройства защиты от перенапряжения. Рост производства электронных приборов и промышленных систем управления продолжает стимулировать спрос в этой категории.

Ожидается, что сегмент возобновляемой энергетики будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать стремительное расширение инфраструктуры солнечной и ветровой энергетики. Тиристорные каталитические нейтрализаторы (SCR) играют ключевую роль в преобразователях возобновляемой энергии и системах синхронизации сетей, обеспечивая эффективное преобразование энергии и регулирование напряжения. Способность выдерживать экстремальные условия эксплуатации и повышать общую надежность системы делает их ключевым компонентом в развитии технологий чистой энергии.

Региональный анализ рынка кремниевых управляемых выпрямителей (SCR)

- Северная Америка доминировала на рынке кремниевых управляемых выпрямителей (SCR) с наибольшей долей выручки в 38,42% в 2024 году, что обусловлено растущим внедрением силовой электроники в промышленности, автомобилестроении и возобновляемых источниках энергии.

- Значительное присутствие в регионе крупных производителей полупроводников и растущие инвестиции в модернизацию сетей и электромобильность продолжают стимулировать рост рынка.

- Кроме того, правительственные инициативы, поддерживающие энергоэффективность и расширение применения мощных технологий, таких как управление двигателями и передача электроэнергии, еще больше укрепляют позиции региона на мировом рынке SCR.

Обзор рынка кремниевых управляемых выпрямителей (SCR) в США

Рынок кремниевых управляемых выпрямителей (SCR) в США занимал наибольшую долю выручки в 2024 году в Северной Америке, чему способствовал резкий рост спроса на эффективные системы управления электропитанием и быстрое распространение электромобилей. Наличие передовых предприятий по производству полупроводников и высокие инвестиции в промышленную автоматизацию дополнительно способствуют расширению рынка. Кроме того, растущее использование SCR в проектах возобновляемой энергетики, особенно солнечной и ветровой, стимулирует спрос на высокопроизводительные и надежные полупроводниковые приборы по всей стране.

Обзор европейского рынка кремниевых управляемых выпрямителей (SCR)

Ожидается, что европейский рынок кремниевых управляемых выпрямителей (SCR) значительно вырастет в период с 2025 по 2032 год, что обусловлено переходом региона к устойчивым энергетическим системам и ростом инвестиций в электромобильность. Такие страны, как Германия, Франция и Великобритания, делают акцент на интеграции возобновляемых источников энергии и промышленной эффективности, способствуя более широкому внедрению SCR в силовой электронике. Более того, строгие энергетические нормы и достижения в области автоматизации способствуют устойчивому расширению рынка как в промышленном, так и в жилом секторе.

Обзор рынка кремниевых управляемых выпрямителей (SCR) в Великобритании

Ожидается, что рынок кремниевых управляемых выпрямителей (SCR) в Великобритании значительно вырастет в период с 2025 по 2032 год, чему будет способствовать растущий спрос на эффективные системы преобразования энергии и быстрое расширение инфраструктуры возобновляемой энергетики. Упорное внимание правительства к сокращению выбросов углерода и развитию интеллектуальных сетей ускорило внедрение технологий на основе SCR. Кроме того, растущая тенденция электрификации автомобилей и инвестиции в инновации в области полупроводников стимулируют новые рыночные возможности по всей стране.

Обзор рынка кремниевых управляемых выпрямителей (SCR) в Германии

Ожидается, что рынок кремниевых управляемых выпрямителей (SCR) в Германии продемонстрирует заметный рост в период с 2025 по 2032 год, в первую очередь благодаря развитой промышленной базе страны и акценту на автоматизацию и энергоэффективность. Интеграция SCR в возобновляемые источники энергии и промышленные системы управления двигателями стремительно растёт. Особое внимание Германии к переходу на зелёную энергетику и инициативам в области электрификации способствует внедрению SCR как в коммунальном секторе, так и в производственном секторе.

Обзор рынка кремниевых управляемых выпрямителей (SCR) в Азиатско-Тихоокеанском регионе

Ожидается, что рынок кремниевых управляемых выпрямителей (SCR) в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой индустриализацией, ростом спроса на электроэнергию и расширением проектов в области возобновляемой энергетики в таких странах, как Китай, Япония и Индия. Доминирование региона в производстве полупроводников и растущее внедрение электромобилей также способствуют высокому спросу на SCR. Кроме того, растущие государственные инвестиции в инфраструктуру и развитие электросетей продолжают укреплять рыночный потенциал региона.

Обзор рынка кремниевых управляемых выпрямителей (SCR) в Китае

Рынок кремниевых управляемых выпрямителей (SCR) в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено обширной промышленной базой страны, быстрой урбанизацией и стремлением правительства развивать секторы возобновляемой энергетики и электромобильности. Лидерство Китая в производстве полупроводников и силовой электроники позиционирует страну как крупного производителя и потребителя SCR. Продолжающееся развитие интеллектуальных сетей и крупномасштабных энергетических проектов продолжает стимулировать рост рынка страны.

Обзор рынка японских кремниевых управляемых выпрямителей (SCR)

Прогнозируется, что рынок кремниевых управляемых выпрямителей (SCR) в Японии будет демонстрировать устойчивый рост в период с 2025 по 2032 год благодаря значительному технологическому прогрессу и акценту на высокоэффективных системах преобразования энергии. Приверженность Японии интеграции возобновляемых источников энергии и внедрению электромобилей стимулирует использование SCR в современных системах управления двигателями и инверторах. Более того, акцент страны на инновациях и миниатюризации полупроводниковых компонентов способствует постоянному прогрессу в отрасли SCR.

Доля рынка кремниевых управляемых выпрямителей (SCR)

Отрасль производства кремниевых управляемых выпрямителей (SCR) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

• ABB (Швейцария)

• ASI Semiconductor, Inc. (США)

• Bourns, Inc. (США)

• Central Semiconductor Corp. (США)

• Continental Device India Pvt. Ltd. (Индия)

• Crydom Inc. (США)

• Dydac Controls (Индия)

• DYNEX (Великобритания)

• Semiconductor Components Industries, LLC (США)

• NXP Semiconductors (Нидерланды)

• Infineon Technologies AG (Германия)

• Hitachi, Ltd (Япония)

• IXYS Corporation (США)

• Fuji Electric Co., Ltd. (Япония)

• MCC (Япония)

• Littelfuse, Inc. (США)

• Microsemi (США)

• NEC Corporation (Япония)

• Mitsubishi Electric Corporation (Япония)

• Nell Power Semiconductor (Индия)

• Toshiba Corporation (Япония)

• Semitronics Corp (США)

• Redkoh Industries, Inc. (США)

• Vishay Intertechnology, Inc. (США)

• Renesas Electronics Corporation (Япония)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.