Global Simulation Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.84 Billion

USD

57.76 Billion

2024

2032

USD

20.84 Billion

USD

57.76 Billion

2024

2032

| 2025 –2032 | |

| USD 20.84 Billion | |

| USD 57.76 Billion | |

| % | |

Сегментация мирового рынка программного обеспечения для моделирования по компонентам (программное обеспечение и услуги), области применения (электронное обучение и тренинги, исследования и разработки), типу развертывания (облачные и локальные), вертикали (автомобилестроение, аэрокосмическая и оборонная промышленность, электротехника и электроника, промышленное производство, здравоохранение, образование и исследования и другие) — отраслевые тенденции и прогноз до 2032 года

Анализ рынка программного обеспечения для моделирования

Рынок программного обеспечения для моделирования переживает значительный рост, обусловленный достижениями в области искусственного интеллекта (ИИ), облачных вычислений и технологий цифровых двойников . Программное обеспечение для моделирования широко используется в таких отраслях, как автомобилестроение, аэрокосмическая промышленность, здравоохранение, промышленное производство и электроника, для оптимизации конструкций, повышения операционной эффективности и снижения затрат. Растущее внедрение облачных решений для моделирования позволило компаниям выполнять сложное моделирование без необходимости использования высокопроизводительного локального оборудования, что делает технологию более доступной для малых и средних предприятий (МСП). Кроме того, интеграция алгоритмов ИИ и машинного обучения (МО) повышает точность и скорость моделирования, что приводит к более эффективным циклам разработки продуктов. Внедрение Индустрии 4.0 и рост интеллектуального производства дополнительно подпитывают рыночный спрос, поскольку компании стремятся улучшить автоматизацию, предиктивное обслуживание и мониторинг в реальном времени. Растущее использование цифровых двойников, которые создают виртуальные копии физических активов, также производит революцию в таких секторах, как автомобилестроение и аэрокосмическая промышленность, позволяя проводить испытания в реальном времени и оптимизировать производительность. Благодаря постоянному технологическому прогрессу и растущей зависимости отрасли от инструментов моделирования рынок готов к существенному расширению в ближайшие годы.

Размер рынка программного обеспечения для моделирования

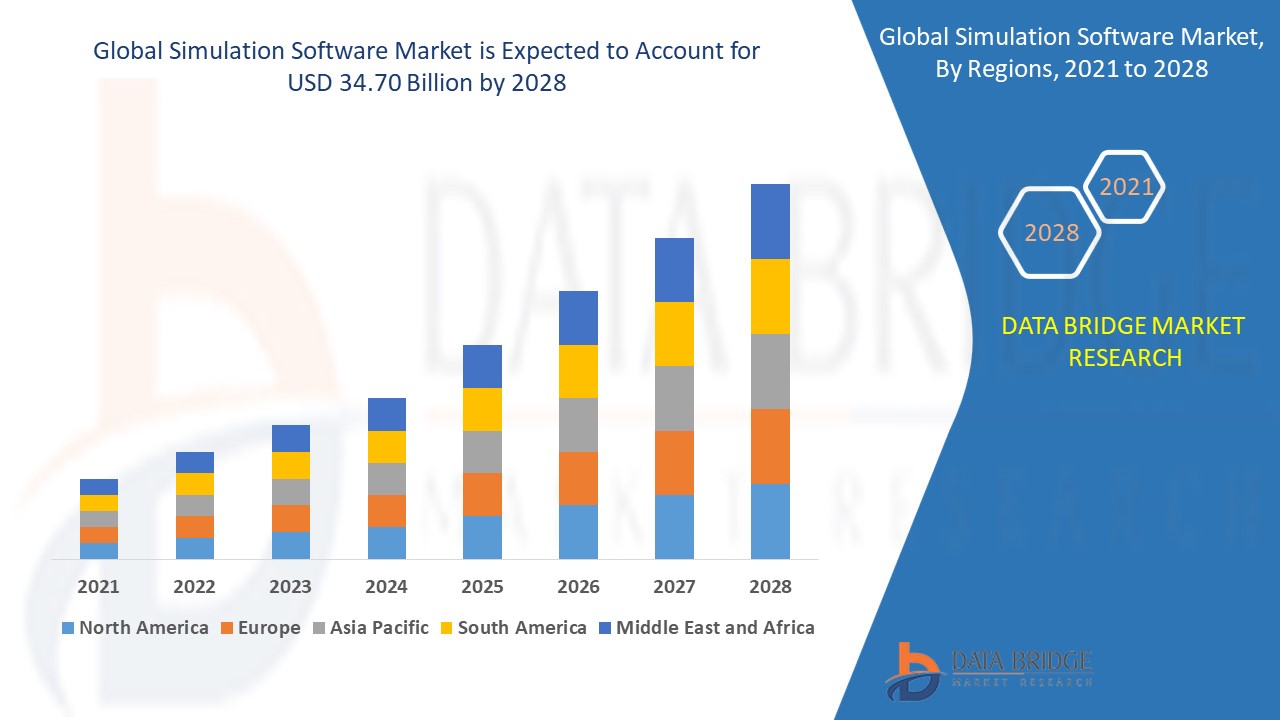

Объем мирового рынка программного обеспечения для моделирования в 2024 году оценивался в 20,84 млрд долларов США, а к 2032 году, по прогнозам, он достигнет 57,76 млрд долларов США, при среднегодовом темпе роста 13,59% в прогнозируемый период с 2025 по 2032 год. Помимо аналитических данных о рынке, таких как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ производства и потребления, а также анализ пестицидов.

Тенденции рынка программного обеспечения для моделирования

«Растущее внедрение облачных решений для моделирования»

Одной из ключевых тенденций на рынке программного обеспечения для моделирования является растущее внедрение облачных решений для моделирования, обусловленное потребностью в масштабируемости, экономической эффективности и удалённом доступе. Традиционные локальные инструменты моделирования часто требуют высокой вычислительной мощности и дорогостоящего оборудования, что делает их менее доступными для малых и средних предприятий (МСП). Облачное программное обеспечение для моделирования устраняет эти проблемы, предлагая вычислительные ресурсы по требованию, модели оплаты по факту использования и функции совместной работы в режиме реального времени. Например, Simcenter X от Siemens, выпущенный в мае 2024 года, предоставляет инженерам доступ через браузер к высокопроизводительным инструментам моделирования, позволяя им выполнять сложные симуляции без инвестиций в дорогостоящую инфраструктуру. Кроме того, облачные платформы легко интегрируются с технологиями искусственного интеллекта и цифровых двойников, позволяя таким отраслям, как автомобилестроение, аэрокосмическая промышленность и промышленное производство, проводить тестирование производительности и предиктивный анализ в режиме реального времени. Ожидается, что по мере того, как всё больше компаний переходят на облачное развертывание, эта тенденция ускорит рост и трансформацию рынка.

Отчет о сфере применения и сегментации рынка программного обеспечения для моделирования

|

Атрибуты |

Ключевые аспекты рынка программного обеспечения для моделирования |

|

Охваченные сегменты |

|

|

Страны действия |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

Siemens (Германия), Rockwell Automation (США), Schneider Electric (Франция), Autodesk Inc. (США), ANSYS, Inc. (США), Bentley Systems, Incorporated (США), Altair Engineering, Inc. (США), PTC (США), CPFD Software (США), Cybernet Systems Corporation (Япония), Dassault Systèmes (Франция), Design Simulation Technologies, Inc. (США), Synopsys, Inc. (США), The MathWorks, Inc. (США), GSE Systems, Inc. (США), Simulations Plus (США), ESI Group (Франция), The AnyLogic Company (США), FlexSim Software Products, Inc. (США) и Simio (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Определение рынка программного обеспечения для моделирования

Программное обеспечение для моделирования — это компьютерный инструмент, позволяющий пользователям создавать виртуальные модели реальных систем, процессов или продуктов для анализа их поведения в различных условиях. Оно позволяет таким отраслям, как автомобилестроение, аэрокосмическая промышленность, здравоохранение, промышленное производство и электроника, тестировать конструкции, оптимизировать производительность и прогнозировать результаты без необходимости использования физических прототипов.

Динамика рынка программного обеспечения для моделирования

Водители

- Растущее внедрение Индустрии 4.0 и интеллектуального производства

Рост Индустрии 4.0 и интеллектуального производства является основным драйвером рынка программного обеспечения для моделирования, поскольку предприятия все больше полагаются на цифровые двойники, моделирование на основе ИИ и аналитику данных в реальном времени для повышения эффективности производства, сокращения простоев и улучшения предиктивного обслуживания. Благодаря передовой автоматизации, робототехнике и системам на базе Интернета вещей отрасли могут моделировать сложные производственные процессы, тестировать различные производственные сценарии и оптимизировать распределение ресурсов. Например, BMW использует технологию цифровых двойников для создания виртуальных копий своих заводов, что позволяет инженерам анализировать производственные линии, выявлять неэффективность и внедрять улучшения в реальном времени. Аналогичным образом, General Electric (GE) использует имитационные модели на основе ИИ для прогнозирования потребностей в обслуживании промышленного оборудования, что значительно сокращает непредвиденные поломки. По мере дальнейшего развития интеллектуального производства внедрение программного обеспечения для моделирования будет стремительно расти, что позволит производителям принимать решения на основе данных, снижать затраты и достигать более высокой операционной эффективности.

- Растущий спрос на облачные решения для моделирования

Переход к облачным вычислениям производит революцию на рынке программного обеспечения для моделирования, предлагая компаниям масштабируемость, гибкость и экономию средств. Традиционные локальные инструменты моделирования требуют значительных инвестиций в оборудование, что делает их менее доступными для малых и средних предприятий (МСП). В отличие от них, облачные решения для моделирования позволяют организациям проводить высокопроизводительное моделирование по запросу, устраняя необходимость в дорогостоящей ИТ-инфраструктуре. Например, Simcenter X от Siemens, запущенный в мае 2024 года, предоставляет инженерам доступ к передовым инструментам моделирования с оплатой по факту использования, позволяя им работать удаленно и оптимизировать конструкции изделий без значительных первоначальных затрат. Аналогичным образом, ANSYS Cloud предлагает возможности моделирования в реальном времени, позволяя аэрокосмическим и автомобильным компаниям тестировать динамику полета, моделирование столкновений и модели структурной целостности непосредственно через облачные платформы. Поскольку цифровая трансформация продолжает играть приоритетную роль в отраслях, внедрение облачного программного обеспечения для моделирования будет ускоряться, делая передовые инструменты моделирования более доступными и экономически эффективными для предприятий любого размера.

Возможности

- Растущее использование моделирования в аэрокосмической и автомобильной промышленности

В автомобильной и аэрокосмической отраслях наблюдается резкий рост внедрения программного обеспечения для моделирования, что открывает значительные рыночные возможности. Инструменты моделирования широко используются для проверки конструкции, краш-тестов, анализа аэродинамики и предиктивного обслуживания, позволяя производителям снижать затраты и повышать безопасность продукции. С развитием электромобилей (ЭМ) и технологий автономного вождения потребность в разработке, основанной на моделировании, возросла. Например, Tesla использует ПО для моделирования для тестирования производительности аккумуляторов, аэродинамики автомобиля и алгоритмов автономного вождения перед реальным внедрением, обеспечивая эффективность и соответствие нормативным требованиям. Аналогичным образом, Boeing и Airbus используют имитационные модели для анализа структурной целостности самолета, топливной эффективности и безопасности полета, снижая потребность в дорогостоящих физических испытаниях. По мере дальнейшего развития электромобилей и аэрокосмической отрасли спрос на высокопроизводительное программное обеспечение для моделирования будет расти, создавая выгодные возможности для поставщиков технологий.

- Дальнейшие достижения в области искусственного интеллекта, машинного обучения и технологий цифровых двойников

Интеграция искусственного интеллекта (ИИ), машинного обучения (МО) и технологии цифровых двойников производит революцию в программном обеспечении для имитационного моделирования, предоставляя компаниям конкурентное преимущество за счет расширенных возможностей прогнозирования. Моделирование на основе ИИ позволяет анализировать огромные наборы данных, выявлять закономерности и оптимизировать производительность систем в режиме реального времени, что делает его незаменимым в таких отраслях, как здравоохранение, логистика и промышленное производство. Например, технология цифровых двойников от Siemens позволяет производителям создавать виртуальные копии производственных систем, что позволяет им тестировать эффективность, выявлять потенциальные сбои и совершенствовать процессы до их физического внедрения. В сфере здравоохранения GE Healthcare использует моделирование на основе ИИ для прогнозирования результатов лечения пациентов и оптимизации медицинского диагностического оборудования. В условиях, когда компании отдают приоритет снижению затрат, эффективности и принятию решений в режиме реального времени, достижения в области ИИ и технологии цифровых двойников открывают большие возможности для роста на рынке программного обеспечения для имитационного моделирования.

Ограничения/Проблемы

- Высокие первоначальные инвестиции и затраты на лицензирование

Одной из самых больших проблем на рынке программного обеспечения для моделирования являются высокие первоначальные инвестиции и стоимость лицензирования, что создает барьер для внедрения, особенно для малых и средних предприятий (МСП) и стартапов. Программное обеспечение для моделирования требует мощной вычислительной инфраструктуры, высокопроизводительных графических процессоров (GPU) и облачного или локального развертывания, что все это требует значительного начального капитала. Кроме того, ведущие инструменты моделирования, такие как ANSYS, Simulink и SIMULIA от Dassault Systèmes, часто имеют высокие лицензионные сборы и модели ценообразования на основе подписки, что затрудняет инвестиции в них для компаний, чувствительных к затратам. Например, аэрокосмические и автомобильные компании активно используют программное обеспечение для моделирования для тестирования продукции и виртуального прототипирования, но высокие затраты ограничивают доступ для более мелких игроков. Более того, обслуживание и обновление платформ моделирования увеличивают операционные расходы, вынуждая компании тщательно балансировать свой бюджет между инвестициями в программное обеспечение и другими инициативами в области НИОКР.

- Риски кибербезопасности и конфиденциальности данных

С ростом популярности облачного программного обеспечения для моделирования риски кибербезопасности и конфиденциальности данных стали серьёзной проблемой рынка. Имитационные модели часто содержат конфиденциальную интеллектуальную собственность (ИС), запатентованные инженерные разработки и конфиденциальные данные, что делает их основными целями для кибератак и утечек данных. Такие отрасли, как оборона, здравоохранение и автомобилестроение, сталкиваются с повышенными требованиями к безопасности, поскольку киберугрозы могут привести к краже коммерческой тайны, задержкам производства или нарушению стандартов безопасности. Например, аэрокосмическим компаниям, использующим облачное моделирование для проектирования самолётов, необходимы надёжное шифрование, контроль доступа и меры по обеспечению соответствия требованиям для предотвращения несанкционированного доступа. Кроме того, в разных странах действуют разные правила защиты данных, такие как Общий регламент по защите данных (GDPR) в Европе и Сертификация модели зрелости кибербезопасности (CMMC) в США, что ещё больше усложняет соблюдение требований на глобальном уровне. Поскольку компании всё больше полагаются на удалённое сотрудничество и облачное моделирование, устранение рисков кибербезопасности будет иметь решающее значение для поддержания доверия и целостности данных на рынке.

В этом отчёте о рынке представлена подробная информация о последних разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии местных и местных игроков, анализе возможностей с точки зрения новых источников дохода, изменениях в правилах рынка, стратегическом анализе роста рынка, размере рынка, росте рынка по категориям, нишах и доминировании, одобрении продуктов, запуске продуктов, географическом расширении и технологических инновациях на рынке. Чтобы получить дополнительную информацию о рынке, обратитесь в Data Bridge Market Research за аналитическим обзором. Наша команда поможет вам принять обоснованное решение для достижения роста рынка.

Объем рынка программного обеспечения для моделирования

Рынок сегментирован по компонентам, приложениям, типу развертывания и вертикали. Рост в этих сегментах поможет вам проанализировать сегменты с низким ростом в отраслях и предоставить пользователям ценный обзор рынка и аналитику, которая поможет им принимать стратегические решения для определения основных рыночных приложений.

Компонент

- Программное обеспечение

- Услуги

Приложение

- Электронное обучение и тренинги

- Исследования и разработки

Тип развертывания

- Облако

- Локально

Вертикальный

- Автомобильная промышленность

- Аэрокосмическая промышленность и оборона

- Электрика и электроника

- Промышленное производство

- Здравоохранение

- Образование и исследования

- Другие

Региональный анализ рынка программного обеспечения для моделирования

Анализ рынка и анализ его объёма и тенденций по странам, компонентам, приложениям, типам развертывания и вертикалям. Рост в этих сегментах поможет вам проанализировать сегменты с низким ростом в отраслях и предоставить пользователям, как указано выше.

Страны, охваченные отчетом о рынке: США, Канада, Мексика в Северной Америке, Германия, Швеция, Польша, Дания, Италия, Великобритания, Франция, Испания, Нидерланды, Бельгия, Швейцария, Турция, Россия, остальные страны Европы в Европе, Япония, Китай, Индия, Южная Корея, Новая Зеландия, Вьетнам, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Бразилия, Аргентина, остальные страны Южной Америки как часть Южной Америки, ОАЭ, Саудовская Аравия, Оман, Катар, Кувейт, Южная Африка, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA).

Северная Америка доминирует на рынке программного обеспечения для моделирования и, как ожидается, сохранит своё доминирование в течение всего прогнозируемого периода благодаря мощному промышленному присутствию и технологическому лидерству. Регион выигрывает от раннего внедрения технологий моделирования в аэрокосмической и оборонной промышленности, где точность и передовые испытания имеют решающее значение. Кроме того, присутствие большого числа ключевых игроков на рынке способствует постоянным инновациям и расширению рынка. Рост инвестиций в НИОКР, искусственный интеллект (ИИ) и технологии цифровых двойников дополнительно укрепляет позиции Северной Америки в мировой индустрии программного обеспечения для моделирования.

Ожидается, что в Азиатско-Тихоокеанском регионе в прогнозируемый период будет наблюдаться самый быстрый среднегодовой темп роста рынка программного обеспечения для моделирования, обусловленный быстрой индустриализацией и ростом производственной активности. В регионе наблюдается рост числа малых и средних предприятий (МСП), которые всё активнее внедряют технологии моделирования для повышения производительности и эффективности. Кроме того, государственные инициативы, поддерживающие цифровую трансформацию и интеграцию технологий Индустрии 4.0, ускоряют рост рынка. Расширение присутствия автомобильной, аэрокосмической и электронной промышленности в таких странах, как Китай, Индия и Япония, дополнительно повышает спрос на передовые решения для моделирования.

В разделе отчета, посвященном отдельным странам, также рассматриваются факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочек создания стоимости в нисходящей и восходящей цепочке, технические тенденции и анализ пяти сил Портера, а также практические примеры, – вот лишь некоторые из показателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при анализе прогнозных данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с высокой или низкой конкуренцией со стороны местных и отечественных брендов, влияние внутренних пошлин и торговых путей.

Доля рынка программного обеспечения для моделирования

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Лидерами рынка программного обеспечения для моделирования являются:

- Сименс (Германия)

- Rockwell Automation (США)

- Schneider Electric (Франция)

- Autodesk Inc. (США)

- ANSYS, Inc. (США)

- Bentley Systems, Incorporated (США)

- Altair Engineering, Inc. (США)

- PTC (США)

- Программное обеспечение CPFD (США)

- Корпорация Cybernet Systems (Япония)

- Dassault Systèmes (Франция)

- Design Simulation Technologies, Inc. (США)

- Synopsys, Inc. (США)

- MathWorks, Inc. (США)

- GSE Systems, Inc. (США)

- Simulations Plus (США)

- Группа ESI (Франция)

- Компания AnyLogic (США)

- FlexSim Software Products, Inc. (США)

- Симио (США)

Последние разработки на рынке программного обеспечения для моделирования

- В мае 2024 года компания Siemens анонсировала Simcenter X, SaaS-решение, которое обеспечивает облачный доступ к инструментам моделирования Simcenter, начиная с Simcenter STAR-CCM+. Предлагая оплату по факту использования, масштабируемость и удалённый доступ через браузер, оно позволяет инженерам ускорить моделирование, повысить гибкость и улучшить взаимодействие без первоначальных затрат на оборудование или лицензирование.

- В марте 2024 года компания General Atomics Aeronautical Systems, Inc. (GA-ASI) внедрила Simcenter STAR-CCM+ от Siemens для разработки самолётов, чтобы удовлетворить меняющиеся потребности в моделировании. После комплексной оценки GA-ASI перешла на Simcenter, чтобы повысить эффективность рабочего процесса, ускорить работу решателей и обеспечить полную интеграцию с PLM-платформой Siemens.

- В феврале 2024 года компании Siemens и AVL объединили усилия для интеграции решений Siemens Simcenter с инструментами моделирования AVL с целью улучшения разработки электромобилей за счет оптимизации ключевых показателей производительности.

- В январе 2024 года компания Ansys заключила стратегическое партнерство с Materialise, направленное на совершенствование процессов аддитивного производства металлов путем повышения качества продукции и снижения затрат за счет более эффективного управления рисками.

- В январе 2024 года компания AVL представила AVL Scenario Simulator — инструмент, предназначенный для автоматизированного крупномасштабного тестирования систем ADAS/AD, а также для расширения возможностей моделирования внедорожных условий для легковых и коммерческих автомобилей.

- В июне 2023 года компания Keysight представила PathWave ADS 2024 — передовое программное обеспечение для автоматизированного проектирования электронных устройств (EDA), предназначенное для оптимизации проектирования беспроводных полупроводниковых устройств 5G/6G. Оно включает в себя ускоренное моделирование, улучшенные электромагнитные решатели и API-интерфейсы Python для превосходного проектирования и валидации схем.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МОДЕЛИРОВАНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МОДЕЛИРОВАНИЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МОДЕЛИРОВАНИЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПРИМЕРЫ ИССЛЕДОВАНИЙ

5.2 НОРМАТИВНАЯ БАЗА

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 АНАЛИЗ ЦЕН

5.5 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

6 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МОДЕЛИРОВАНИЯ, ПРЕДЛАГАЯ

6.1 ОБЗОР

6.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

6.2.1 КОНЕЧНО-ЭЛЕМЕНТНЫЙ АНАЛИЗ

6.2.2 ЭЛЕКТРОМАГНИТНОЕ МОДЕЛИРОВАНИЕ

6.2.3 ВЫЧИСЛИТЕЛЬНАЯ ГИДРОДИНАМИКА

6.3 УСЛУГИ

6.3.1 КОНСУЛЬТАЦИИ

6.3.2 ИНТЕГРАЦИЯ И РЕАЛИЗАЦИЯ

6.3.3 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

7 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МОДЕЛИРОВАНИЯ, ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

7.1 ОБЗОР

7.2 ЛОКАЛЬНЫЕ

7.3 ОБЛАКО

8 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МОДЕЛИРОВАНИЯ, ПО ПРИЛОЖЕНИЯМ

8.1 ОБЗОР

8.2 ИНЖЕНЕРИЯ ПРОДУКТА

8.3 ГЕЙМИФИКАЦИЯ

8.4 ИССЛЕДОВАНИЯ И РАЗРАБОТКИ

9 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МОДЕЛИРОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ

9.1 ОБЗОР

9.2 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

9.2.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

9.2.1.1. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.2.1.1.1. КОНЕЧНО-ЭЛЕМЕНТНЫЙ АНАЛИЗ

9.2.1.1.2. ЭЛЕКТРОМАГНИТНОЕ МОДЕЛИРОВАНИЕ

9.2.1.1.3. ВЫЧИСЛИТЕЛЬНАЯ ГИДРОДИНАМИКА

9.2.1.2.ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.2.1.2.1. КОНСУЛЬТАЦИИ

9.2.1.2.2. ИНТЕГРАЦИЯ И РЕАЛИЗАЦИЯ

9.2.1.2.3. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

9.3 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ СФЕРА

9.3.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

9.3.1.1. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.3.1.1.1. КОНЕЧНО-ЭЛЕМЕНТНЫЙ АНАЛИЗ

9.3.1.1.2. ЭЛЕКТРОМАГНИТНОЕ МОДЕЛИРОВАНИЕ

9.3.1.1.3. ВЫЧИСЛИТЕЛЬНАЯ ГИДРОДИНАМИКА

9.3.1.2.ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.3.1.2.1. КОНСУЛЬТАЦИИ

9.3.1.2.2. ИНТЕГРАЦИЯ И РЕАЛИЗАЦИЯ

9.3.1.2.3. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

9.4 ЗДРАВООХРАНЕНИЕ И ФАРМАЦЕВТИКА

9.4.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

9.4.1.1. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.4.1.1.1. КОНЕЧНО-ЭЛЕМЕНТНЫЙ АНАЛИЗ

9.4.1.1.2. ЭЛЕКТРОМАГНИТНОЕ МОДЕЛИРОВАНИЕ

9.4.1.1.3. ВЫЧИСЛИТЕЛЬНАЯ ГИДРОДИНАМИКА

9.4.1.2.ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.4.1.2.1. КОНСУЛЬТАЦИИ

9.4.1.2.2. ИНТЕГРАЦИЯ И РЕАЛИЗАЦИЯ

9.4.1.2.3. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

9.5 ЭЛЕКТРИЧЕСТВО И ЭЛЕКТРОНИКА

9.5.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

9.5.1.1. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.5.1.1.1. КОНЕЧНО-ЭЛЕМЕНТНЫЙ АНАЛИЗ

9.5.1.1.2. ЭЛЕКТРОМАГНИТНОЕ МОДЕЛИРОВАНИЕ

9.5.1.1.3. ВЫЧИСЛИТЕЛЬНАЯ ГИДРОДИНАМИКА

9.5.1.2.ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.5.1.2.1. КОНСУЛЬТАЦИИ

9.5.1.2.2. ИНТЕГРАЦИЯ И РЕАЛИЗАЦИЯ

9.5.1.2.3. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

9.6 СТРОИТЕЛЬСТВО

9.6.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

9.6.1.1. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.6.1.1.1. КОНЕЧНО-ЭЛЕМЕНТНЫЙ АНАЛИЗ

9.6.1.1.2. ЭЛЕКТРОМАГНИТНОЕ МОДЕЛИРОВАНИЕ

9.6.1.1.3. ВЫЧИСЛИТЕЛЬНАЯ ГИДРОДИНАМИКА

9.6.1.2.ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.6.1.2.1. КОНСУЛЬТАЦИИ

9.6.1.2.2. ИНТЕГРАЦИЯ И РЕАЛИЗАЦИЯ

9.6.1.2.3. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

9.7 МОРСКОЙ

9.7.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

9.7.1.1. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.7.1.1.1. КОНЕЧНО-ЭЛЕМЕНТНЫЙ АНАЛИЗ

9.7.1.1.2. ЭЛЕКТРОМАГНИТНОЕ МОДЕЛИРОВАНИЕ

9.7.1.1.3. ВЫЧИСЛИТЕЛЬНАЯ ГИДРОДИНАМИКА

9.7.1.2.ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.7.1.2.1. КОНСУЛЬТАЦИИ

9.7.1.2.2. ИНТЕГРАЦИЯ И РЕАЛИЗАЦИЯ

9.7.1.2.3. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

9.8 ХИМИЧЕСКИЕ ВЕЩЕСТВА

9.8.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

9.8.1.1. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.8.1.1.1. КОНЕЧНО-ЭЛЕМЕНТНЫЙ АНАЛИЗ

9.8.1.1.2. ЭЛЕКТРОМАГНИТНОЕ МОДЕЛИРОВАНИЕ

9.8.1.1.3. ВЫЧИСЛИТЕЛЬНАЯ ГИДРОДИНАМИКА

9.8.1.2.ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.8.1.2.1. КОНСУЛЬТАЦИИ

9.8.1.2.2. ИНТЕГРАЦИЯ И РЕАЛИЗАЦИЯ

9.8.1.2.3. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

9.9 ДРУГИЕ

9.9.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

9.9.1.1. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.9.1.1.1. КОНЕЧНО-ЭЛЕМЕНТНЫЙ АНАЛИЗ

9.9.1.1.2. ЭЛЕКТРОМАГНИТНОЕ МОДЕЛИРОВАНИЕ

9.9.1.1.3. ВЫЧИСЛИТЕЛЬНАЯ ГИДРОДИНАМИКА

9.9.1.2.ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.9.1.2.1. КОНСУЛЬТАЦИИ

9.9.1.2.2. ИНТЕГРАЦИЯ И РЕАЛИЗАЦИЯ

9.9.1.2.3. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

10 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МОДЕЛИРОВАНИЯ, ПО РЕГИОНАМ

Глобальный рынок программного обеспечения для моделирования (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

10.1 СЕВЕРНАЯ АМЕРИКА

10.1.1 США

10.1.2 КАНАДА

10.1.3 МЕКСИКА

10.2 ЕВРОПА

10.2.1 ГЕРМАНИЯ

10.2.2 ФРАНЦИЯ

10.2.3 Великобритания

10.2.4 ИТАЛИЯ

10.2.5 ИСПАНИЯ

10.2.6 РОССИЯ

10.2.7 ТУРЦИЯ

10.2.8 БЕЛЬГИЯ

10.2.9 НИДЕРЛАНДЫ

10.2.10 ШВЕЙЦАРИЯ

10.2.11 ОСТАЛЬНАЯ ЕВРОПА

10.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.3.1 ЯПОНИЯ

10.3.2 КИТАЙ

10.3.3 ЮЖНАЯ КОРЕЯ

10.3.4 ИНДИЯ

10.3.5 АВСТРАЛИЯ

10.3.6 СИНГАПУР

10.3.7 ТАИЛАНД

10.3.8 МАЛАЙЗИЯ

10.3.9 ИНДОНЕЗИЯ

10.3.10 ФИЛИППИНЫ

10.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

10.4 ЮЖНАЯ АМЕРИКА

10.4.1 БРАЗИЛИЯ

10.4.2 АРГЕНТИНА

10.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

10.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.5.1 ЮЖНАЯ АФРИКА

10.5.2 ЕГИПЕТ

10.5.3 САУДОВСКАЯ АРАВИЯ

10.5.4 ОАЭ

10.5.5 ИЗРАИЛЬ

10.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

11 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МОДЕЛИРОВАНИЯ, СТРАТЕГИЯ КОМПАНИЙ

11.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

11.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

11.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

11.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

11.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

11.7 РАСШИРЕНИЯ

11.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

11.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

12 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МОДЕЛИРОВАНИЯ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

13 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МОДЕЛИРОВАНИЯ, ПРОФИЛЬ КОМПАНИИ

13.1 Системы DASSAULT

13.1.1 ОБЗОР КОМПАНИИ

13.1.2 АНАЛИЗ ДОХОДОВ

13.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.2 HONEYWELL INTERNATIONAL, INC

13.2.1 ОБЗОР КОМПАНИИ

13.2.2 АНАЛИЗ ДОХОДОВ

13.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ MSC

13.3.1 ОБЗОР КОМПАНИИ

13.3.2 АНАЛИЗ ДОХОДОВ

13.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.4 АЛЬТАИР ИНЖИНИРИНГ

13.4.1 ОБЗОР КОМПАНИИ

13.4.2 АНАЛИЗ ДОХОДОВ

13.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.5 СИСТЕМЫ BENTLEY

13.5.1 ОБЗОР КОМПАНИИ

13.5.2 АНАЛИЗ ДОХОДОВ

13.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.6 КОМСОЛ

13.6.1 ОБЗОР КОМПАНИИ

13.6.2 АНАЛИЗ ДОХОДОВ

13.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.7 ДУХОВНЫЕ КОММУНИКАЦИИ

13.7.1 ОБЗОР КОМПАНИИ

13.7.2 АНАЛИЗ ДОХОДОВ

13.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.8 СИНОПСИС

13.8.1 ОБЗОР КОМПАНИИ

13.8.2 АНАЛИЗ ДОХОДОВ

13.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.9 КОРПОРАЦИЯ AVEVA

13.9.1 ОБЗОР КОМПАНИИ

13.9.2 АНАЛИЗ ДОХОДОВ

13.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.1 SIEMENS AG

13.10.1 ОБЗОР КОМПАНИИ

13.10.2 АНАЛИЗ ДОХОДОВ

13.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.11 АВТОДЕСК

13.11.1 ОБЗОР КОМПАНИИ

13.11.2 АНАЛИЗ ДОХОДОВ

13.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.12 ANSYS

13.12.1 ОБЗОР КОМПАНИИ

13.12.2 АНАЛИЗ ДОХОДОВ

13.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.13 ПТК

13.13.1 ОБЗОР КОМПАНИИ

13.13.2 АНАЛИЗ ДОХОДОВ

13.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.14 ПРЕСАГИС

13.14.1 ОБЗОР КОМПАНИИ

13.14.2 АНАЛИЗ ДОХОДОВ

13.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.15 АНИЛОГИК

13.15.1 ОБЗОР КОМПАНИИ

13.15.2 АНАЛИЗ ДОХОДОВ

13.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.16 ГРУППА ПТК

13.16.1 ОБЗОР КОМПАНИИ

13.16.2 АНАЛИЗ ДОХОДОВ

13.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.17 SIMSCALE

13.17.1 ОБЗОР КОМПАНИИ

13.17.2 АНАЛИЗ ДОХОДОВ

13.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.18 МАСШТАБИРУЕМЫЕ СЕТИ

13.18.1 ОБЗОР КОМПАНИИ

13.18.2 АНАЛИЗ ДОХОДОВ

13.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.19 SIMUL8 КОРПОРАЦИЯ

13.19.1 ОБЗОР КОМПАНИИ

13.19.2 АНАЛИЗ ДОХОДОВ

13.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.2 ФЛЕКСИСИМ

13.20.1 ОБЗОР КОМПАНИИ

13.20.2 АНАЛИЗ ДОХОДОВ

13.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШИХ ИССЛЕДОВАНИЯХ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

14 ЗАКЛЮЧЕНИЕ

15 АНКЕТА

16 СВЯЗАННЫХ ОТЧЕТОВ

17 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.