Global Smart Elevator Automation System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

28.20 Billion

USD

56.20 Billion

2025

2033

USD

28.20 Billion

USD

56.20 Billion

2025

2033

| 2026 –2033 | |

| USD 28.20 Billion | |

| USD 56.20 Billion | |

| % | |

|

Глобальный рынок систем автоматизации интеллектуальных лифтов: сегментация по видам услуг (установка, ремонт и техническое обслуживание, модернизация), компонентам (считыватели карт, биометрические устройства, сенсорные экраны и клавиатуры, системы безопасности и управления, датчики, двигатели и системы автоматизации, а также системы управления зданием) и конечным пользователям (жилой сектор, коммерческий сектор, гостиницы и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка интеллектуальных систем автоматизации лифтов

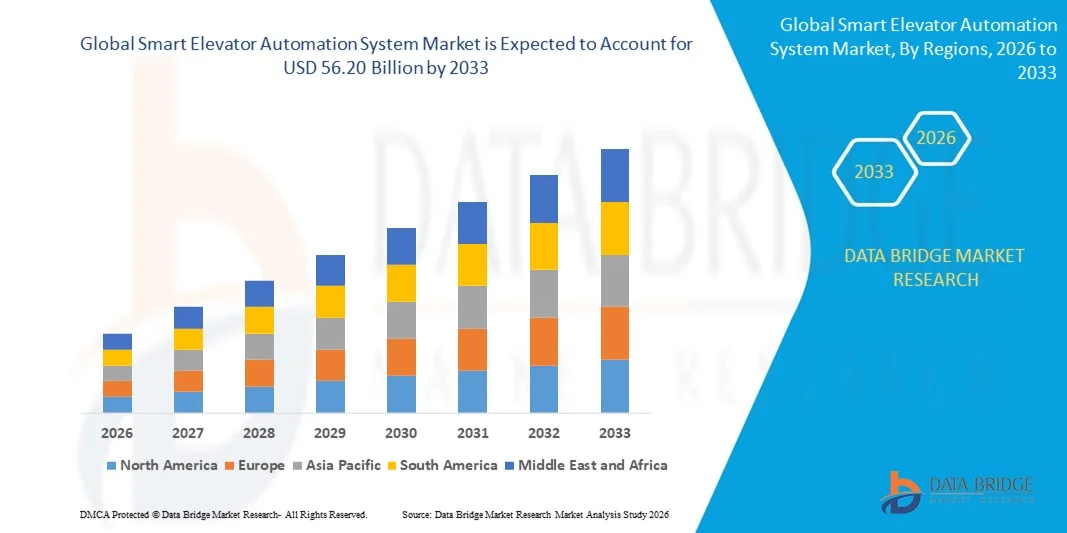

- Объем мирового рынка интеллектуальных систем автоматизации лифтов в 2025 году оценивался в 28,20 млрд долларов США и, как ожидается, достигнет 56,20 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на энергоэффективные и интеллектуальные решения для зданий, быстрой урбанизацией и расширением использования лифтовых систем с поддержкой Интернета вещей и искусственного интеллекта.

- Растущее внимание к безопасности пассажиров, операционной эффективности и прогнозируемому техническому обслуживанию еще больше стимулирует внедрение интеллектуальных систем автоматизации лифтов.

Анализ рынка интеллектуальных систем автоматизации лифтов

- На рынке наблюдается переход от традиционных лифтов к автоматизированным и подключенным системам, обеспечивающим мониторинг в реальном времени, прогнозируемое техническое обслуживание и улучшенный комфорт для пассажиров.

- Технологические достижения, такие как искусственный интеллект, машинное обучение и интеграция с Интернетом вещей, стимулируют инновации и способствуют внедрению интеллектуальных решений для лифтов.

- Северная Америка доминировала на рынке интеллектуальных систем автоматизации лифтов, занимая наибольшую долю выручки в 37,85% в 2025 году, что было обусловлено быстрой урбанизацией, проектами высотного строительства и растущим внедрением интеллектуальных решений для зданий.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый высокий темп роста на мировом рынке интеллектуальных систем автоматизации лифтов , чему способствуют расширение городской инфраструктуры, государственные инициативы по развитию «умных городов», рост располагаемых доходов и повышение осведомленности об энергоэффективных и интеллектуальных решениях для зданий.

- В 2025 году сегмент услуг по установке занимал наибольшую долю рынка по выручке, чему способствовали быстрое строительство высотных зданий и растущий спрос на внедрение новых интеллектуальных лифтов. Услуги по установке обеспечивают правильную настройку, интеграцию с системами управления зданием и соответствие стандартам безопасности, что делает их важнейшим выбором для застройщиков и владельцев зданий.

Обзор отчета и сегментация рынка интеллектуальных систем автоматизации лифтов.

|

Атрибуты |

Ключевые рыночные тенденции в сфере интеллектуальных систем автоматизации лифтов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка интеллектуальных систем автоматизации лифтов

Растущее внедрение интеллектуальных лифтов и лифтов с поддержкой Интернета вещей.

- Растущее внимание к интеллектуальным, взаимосвязанным зданиям существенно влияет на рынок систем автоматизации интеллектуальных лифтов, поскольку застройщики и владельцы зданий предпочитают лифты с улучшенными функциями безопасности, энергоэффективности и возможностью удаленного мониторинга. Интеллектуальные лифты набирают популярность благодаря своей способности оптимизировать потоки пассажиров, сокращать время простоя и улучшать качество обслуживания в жилых, коммерческих и промышленных зданиях.

- Растущая осведомленность об энергоэффективных решениях и системах прогнозирующего технического обслуживания ускорила внедрение интеллектуальных лифтовых систем в высотных зданиях, коммерческих комплексах и больницах. Владельцы зданий и управляющие объектами стремятся к созданию лифтов, которые минимизируют эксплуатационные расходы, снижают частоту технического обслуживания и продлевают срок службы оборудования.

- Тенденции автоматизации и цифровизации влияют на решения о покупке, при этом застройщики делают акцент на интеграции с системами управления зданиями (BMS), подключении к Интернету вещей (IoT) и прогнозной аналитике на основе искусственного интеллекта. Эти функции помогают выделить объекты недвижимости на конкурентных рынках и привлечь технически подкованных арендаторов.

- Например, в 2024 году американские компании Otis и финские KONE запустили лифтовые системы на базе искусственного интеллекта с функциями прогнозирующего технического обслуживания и облачного мониторинга. Эти системы были развернуты в коммерческих и жилых небоскребах, повысив эффективность работы и удобство для пользователей, а также способствуя достижению целей устойчивого развития.

- Хотя спрос на интеллектуальные системы автоматизации лифтов растет, устойчивое расширение рынка зависит от технологических усовершенствований, мер кибербезопасности и экономически эффективной установки. Производители также уделяют внимание улучшению совместимости, масштабируемости систем и интеграции с существующей инфраструктурой зданий.

Динамика рынка интеллектуальных систем автоматизации лифтов

Водитель

Растущий спрос на интеллектуальные и энергоэффективные лифты.

- Растущая урбанизация, стремительное строительство высотных зданий и спрос на энергоэффективную инфраструктуру являются основными факторами, стимулирующими рынок интеллектуальных систем автоматизации лифтов. Управляющие объектами и застройщики внедряют автоматизированные решения для повышения безопасности, оптимизации производительности и снижения энергопотребления.

- Расширение коммерческого, жилого и медицинского секторов стимулирует рост рынка. Интеллектуальные лифты предоставляют такие функции, как мониторинг в реальном времени, прогнозируемое техническое обслуживание и оптимизированное управление потоками, повышая эффективность работы и качество обслуживания пассажиров.

- Производители активно продвигают интеллектуальные лифтовые решения посредством инноваций, маркетинговых кампаний и интеграции с платформами IoT и ИИ. Эти усилия подкрепляются растущим пониманием экологически устойчивых методов строительства и потребности в интеллектуальных решениях для вертикального транспорта.

- Например, в 2023 году швейцарская компания Schindler и немецкая Thyssenkrupp сообщили о росте внедрения интеллектуальных лифтов в коммерческих и многофункциональных зданиях, что было обусловлено увеличением спроса на прогнозируемое техническое обслуживание, дистанционный мониторинг и энергоэффективную эксплуатацию.

- Хотя растущая урбанизация и тенденции развития «умных» зданий способствуют росту, более широкое внедрение зависит от высоких первоначальных затрат, технологической сложности и потребности в квалифицированном обслуживающем персонале. Инвестиции в интеграцию Интернета вещей, прогнозную аналитику на основе искусственного интеллекта и экономически эффективные решения будут иметь решающее значение для удовлетворения глобального спроса.

Сдержанность/Вызов

Высокая стоимость установки и технологическая сложность

- Относительно высокие затраты на установку и техническое обслуживание интеллектуальных систем автоматизации лифтов по сравнению с обычными лифтами остаются ключевой проблемой, ограничивающей их внедрение в небольших и средних строительных проектах. Передовые компоненты, датчики и программные решения способствуют повышению цен.

- В развивающихся регионах руководители и застройщики объектов имеют ограниченное представление о долгосрочных эксплуатационных преимуществах, что замедляет внедрение новых технологий. Недостаток знаний о прогнозируемом техническом обслуживании, энергосбережении и оптимизации транспортных потоков может ограничивать спрос.

- Проблемы интеграции и кибербезопасности также влияют на рост рынка, поскольку интеллектуальные лифты требуют совместимости с существующими инженерными системами зданий и защиты от киберугроз. Логистические сложности и требования к управлению программным обеспечением могут увеличить операционную нагрузку.

- Например, в 2024 году застройщики в Индии и Юго-Восточной Азии сообщили о замедлении внедрения «умных» лифтов в многоэтажных зданиях из-за высоких затрат, ограниченной технической поддержки и проблем с интеграцией с устаревшей инфраструктурой.

- Для преодоления этих проблем потребуются экономически эффективные решения, упрощенная установка и надежная поддержка. Сотрудничество с застройщиками, поставщиками технологий и системными интеграторами будет иметь решающее значение для раскрытия долгосрочного потенциала роста мирового рынка интеллектуальных систем автоматизации лифтов.

Обзор рынка интеллектуальных систем автоматизации лифтов

Рынок сегментирован по видам услуг, компонентам и конечным пользователям.

- По службе

В зависимости от вида услуг рынок систем автоматизации интеллектуальных лифтов сегментируется на услуги по установке, ремонту и техническому обслуживанию, а также модернизации. Сегмент услуг по установке занимал наибольшую долю рынка в 2025 году, что было обусловлено быстрым строительством высотных зданий и растущим спросом на внедрение новых интеллектуальных лифтов. Услуги по установке обеспечивают правильную настройку, интеграцию с системами управления зданием и соответствие стандартам безопасности, что делает их важным выбором для застройщиков и владельцев зданий.

Ожидается, что сегмент услуг по ремонту и техническому обслуживанию продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущей потребностью в прогнозируемом техническом обслуживании, мониторинге в режиме реального времени и сокращении времени простоя. Эти услуги помогают продлить срок службы оборудования, оптимизировать эффективность работы и повысить безопасность пассажиров, что делает их все более популярными среди операторов коммерческих и жилых зданий.

- По компонентам

По компонентам рынок сегментирован на считыватели карт, биометрические системы, сенсорные экраны и клавиатуры, системы безопасности и управления, датчики, двигатели и системы автоматизации, а также системы управления зданиями. Сегмент систем безопасности и управления занимал наибольшую долю рынка по объему выручки в 2025 году, что объясняется его ролью в управлении работой лифтов, протоколами безопасности и энергоэффективностью подключенных систем.

Ожидается, что сегмент датчиков, двигателей и систем автоматизации продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать растущее внедрение лифтов с поддержкой Интернета вещей, систем управления движением на основе искусственного интеллекта и энергоэффективных приводных систем. Эти компоненты повышают производительность, надежность и интеграцию с технологиями «умных зданий».

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на жилой сектор, коммерческий сектор, гостиничный сектор и другие. Коммерческий сектор занимал наибольшую долю рынка по доходам в 2025 году, чему способствовали быстрая урбанизация, рост офисных комплексов и высотных коммерческих зданий, требующих эффективных решений в области вертикального транспорта.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый темп роста будет наблюдаться в жилищном секторе, чему способствуют растущее внедрение концепций «умного дома», элитных апартаментов и многоквартирных зданий, интегрирующих передовые системы автоматизации лифтов для повышения удобства, безопасности и эффективности эксплуатации.

Региональный анализ рынка интеллектуальных систем автоматизации лифтов

- Северная Америка доминировала на рынке интеллектуальных систем автоматизации лифтов, занимая наибольшую долю выручки в 37,85% в 2025 году, что было обусловлено быстрой урбанизацией, проектами высотного строительства и растущим внедрением интеллектуальных решений для зданий.

- В регионе управляющие объектами и владельцы зданий высоко ценят энергоэффективные системы, прогнозируемое техническое обслуживание и возможности мониторинга в режиме реального времени, которые предоставляют интеллектуальные решения для автоматизации лифтов.

- Широкое распространение автоматизированного вертикального транспорта в жилых, коммерческих и промышленных зданиях дополнительно поддерживается развитой инфраструктурой, строгими стандартами соблюдения нормативных требований и растущим спросом на него.

Анализ рынка интеллектуальных систем автоматизации лифтов в США

В 2025 году рынок интеллектуальных систем автоматизации лифтов в США занял наибольшую долю выручки в Северной Америке, чему способствовало растущее внедрение лифтовых систем с поддержкой IoT и искусственного интеллекта. Застройщики и операторы зданий уделяют приоритетное внимание операционной эффективности, безопасности и прогнозируемому техническому обслуживанию. Рост инвестиций в интеллектуальные здания, интеграция с системами управления зданиями и тенденция к автоматизированным решениям для вертикальной мобильности еще больше стимулируют рост рынка.

Анализ рынка интеллектуальных систем автоматизации лифтов в Европе

Ожидается, что рынок интеллектуальных систем автоматизации лифтов в Европе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, в первую очередь благодаря ужесточению строительных норм безопасности и растущему спросу на энергоэффективную инфраструктуру. Урбанизация и модернизация коммерческих и жилых комплексов способствуют внедрению таких систем. Европейские владельцы зданий все чаще используют интеллектуальные лифты как в новых строительных проектах, так и в проектах реконструкции, чтобы повысить производительность и комфорт пассажиров.

Анализ рынка интеллектуальных систем автоматизации лифтов в Великобритании

Ожидается, что рынок интеллектуальных систем автоматизации лифтов в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущее внимание к автоматизации зданий, энергоэффективности и безопасности пассажиров. Увеличение объемов строительства высотных жилых и коммерческих зданий, а также внедрение решений на основе Интернета вещей (IoT) побуждают застройщиков и управляющих объектами инвестировать в передовые системы автоматизации лифтов.

Анализ рынка интеллектуальных систем автоматизации лифтов в Германии

Ожидается, что рынок интеллектуальных систем автоматизации лифтов в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует акцент страны на инновациях, устойчивом развитии и энергоэффективных решениях для зданий. Распространение таких систем обусловлено осведомленностью о технологиях «умных зданий», развитой инфраструктурой и интеграцией с системами управления зданиями. Немецкие владельцы и застройщики предпочитают надежные, безопасные и экологичные решения для автоматизации лифтов.

Анализ рынка интеллектуальных систем автоматизации лифтов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок интеллектуальных систем автоматизации лифтов в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая урбанизация, рост располагаемых доходов и строительство высотных жилых и коммерческих зданий в таких странах, как Китай, Япония и Индия. Правительственные инициативы по развитию «умных городов» и цифровой инфраструктуры способствуют внедрению таких систем, а местное производство компонентов повышает их доступность и ценовую доступность.

Анализ рынка систем автоматизации интеллектуальных лифтов в Японии

Ожидается, что рынок систем автоматизации интеллектуальных лифтов в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря внедрению передовых технологий в стране, развитию высотной городской застройки и акценту на безопасность и эффективность. Рост обусловлен растущей интеграцией лифтов с системами Интернета вещей и платформами управления зданиями. Кроме того, старение населения стимулирует спрос на доступные и простые в использовании автоматизированные решения для вертикального транспорта как в жилом, так и в коммерческом секторах.

Анализ рынка интеллектуальных систем автоматизации лифтов в Китае

В 2025 году китайский рынок интеллектуальных систем автоматизации лифтов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, расширением жилищного строительства для среднего класса и масштабным коммерческим развитием. Китай является крупным рынком высотных зданий и интеллектуальной инфраструктуры, а растущее внедрение энергоэффективных, IoT-совместимых и управляемых искусственным интеллектом систем автоматизации лифтов еще больше стимулирует рост рынка. Ключевыми факторами, способствующими развитию рынка, являются государственные инициативы по поддержке «умных городов» и местное производство передовых компонентов.

Доля рынка систем автоматизации интеллектуальных лифтов

В отрасли интеллектуальных систем автоматизации лифтов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

Thyssenkrupp AG (Германия)

• Otis Worldwide (США)

• KONE Elevator India Private Limited (Финляндия)

• Schindler (Швейцария)

• Hitachi Ltd. (Япония)

• Hyundai Elevator Co., Ltd. (Южная Корея)

• Toshiba India Pvt. Ltd. (Япония)

• Mitsubishi Electric Corporation (Япония)

• FUJITEC Co., Ltd. (Япония)

• Motion Control Engineering Inc. (США)

• Thames Valley Controls (Великобритания)

• EITO & GLOBAL INC. (Япония)

• ESCON Elevators Pvt Ltd. (Индия)

• EITA Elevator (M) Sdn. Bhd (Малайзия)

• Express Lifts Ltd. (Индия)

• Electra Elevators (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.