Global Smart Implantable Pumps Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.62 Billion

USD

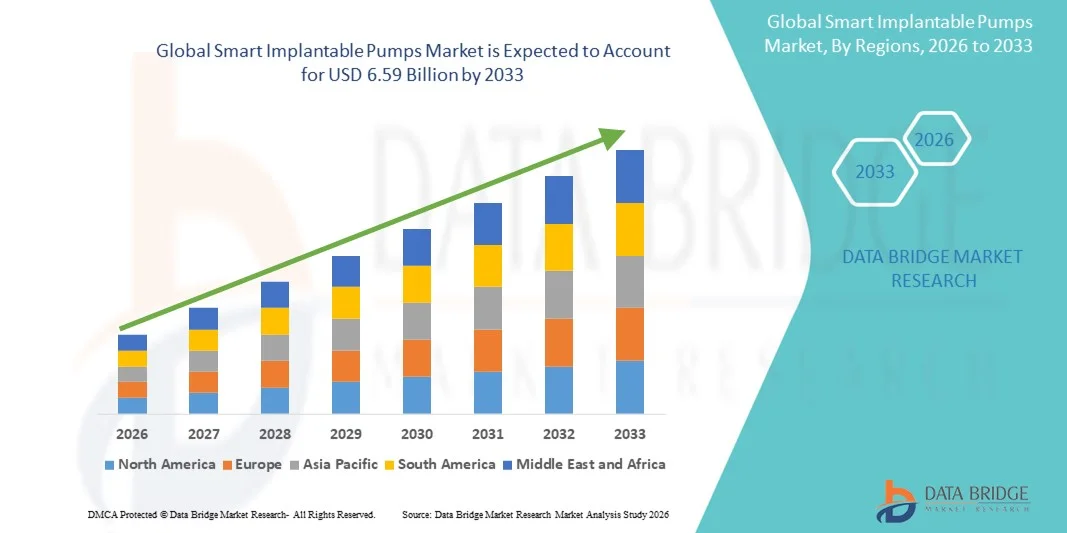

6.59 Billion

2025

2033

USD

3.62 Billion

USD

6.59 Billion

2025

2033

| 2026 –2033 | |

| USD 3.62 Billion | |

| USD 6.59 Billion | |

| % | |

|

Глобальный рынок интеллектуальных имплантируемых насосов: сегментация по типу (перфузионные насосы, микронасосы), применению (боль и спастичность, сердечно-сосудистые заболевания), конечным пользователям (больницы, амбулаторные хирургические центры , другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка интеллектуальных имплантируемых насосов

- Объем мирового рынка интеллектуальных имплантируемых насосов в 2025 году оценивался в 3,62 млрд долларов США и, как ожидается, достигнет 6,59 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,79% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых имплантируемых медицинских устройств и непрерывным технологическим прогрессом в интеллектуальных системах доставки лекарств, что приводит к повышению точности лечения, дистанционному мониторингу и улучшению результатов лечения пациентов как в стационарных, так и в домашних условиях.

- Кроме того, растущий спрос на малоинвазивные методы лечения, решения для долгосрочного управления заболеваниями и удобные в использовании имплантируемые устройства, а также увеличение распространенности хронических заболеваний, таких как рак, диабет и неврологические расстройства, делают интеллектуальные имплантируемые помпы предпочтительным вариантом лечения. Эти факторы в совокупности ускоряют внедрение решений на основе интеллектуальных имплантируемых помп, что значительно стимулирует рост отрасли.

Анализ рынка интеллектуальных имплантируемых насосов

- «Умные» имплантируемые помпы, используемые для точной и контролируемой доставки лекарственных препаратов при лечении хронических заболеваний, таких как рак, диабет, обезболивание и неврологические расстройства, становятся все более важными компонентами современной медицинской помощи благодаря своей способности обеспечивать непрерывное дозирование, дистанционный мониторинг и улучшенную приверженность пациентов к лечению как в стационарных, так и в учреждениях длительного ухода.

- Растущий спрос на интеллектуальные имплантируемые помпы обусловлен прежде всего увеличением распространенности хронических заболеваний, расширением применения малоинвазивных медицинских технологий, достижениями в области сенсорных и программируемых систем доставки лекарств, а также растущим акцентом на персонализированную и долгосрочную терапию.

- Северная Америка доминировала на рынке интеллектуальных имплантируемых помп, занимая наибольшую долю выручки — приблизительно 39,1% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение имплантируемых медицинских устройств, благоприятная политика возмещения расходов и сильное присутствие ведущих производителей медицинских устройств. В США наблюдался существенный рост в таких областях, как онкология, обезболивание и доставка инсулина.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке интеллектуальных имплантируемых насосов в течение прогнозируемого периода благодаря росту расходов на здравоохранение, увеличению заболеваемости хроническими болезнями, расширению доступа к передовым методам лечения и растущему внедрению имплантируемых методов терапии в Китае, Индии и Японии.

- В 2025 году сегмент лечения боли и спастичности занимал наибольшую долю рынка по выручке, составляющую 61,2%, что было обусловлено растущей распространенностью хронической боли, боли, связанной с раком, и неврологических расстройств, таких как рассеянный склероз и травмы спинного мозга.

Обзор отчета и сегментация рынка интеллектуальных имплантируемых насосов

|

Атрибуты |

Ключевые тенденции рынка интеллектуальных имплантируемых насосов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Medtronic (Ирландия) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка интеллектуальных имплантируемых насосов

Технологические достижения в области интеллектуальных и программируемых имплантируемых насосов.

- Значительной и быстро развивающейся тенденцией на мировом рынке интеллектуальных имплантируемых насосов является непрерывное совершенствование программируемых, миниатюрных и ориентированных на пациента технологий имплантируемых насосов, предназначенных для повышения точности доставки лекарственных препаратов и долгосрочного управления заболеваниями.

- Например, все чаще разрабатываются имплантируемые инфузионные насосы нового поколения с расширенными возможностями программирования и корректировки дозировки в режиме реального времени, что позволяет врачам адаптировать доставку лекарств к таким состояниям, как хроническая боль, рак, диабет и неврологические расстройства.

- Производители сосредоточены на улучшении времени автономной работы, использовании биосовместимых материалов и беспроводной передаче данных для увеличения срока службы устройств, повышения комфорта пациента и улучшения мониторинга после имплантации.

- Интеграция интеллектуальных интерфейсов управления с внешними системами мониторинга оптимизирует клинические рабочие процессы, позволяя медицинским работникам отслеживать ход лечения и корректировать схемы терапии без инвазивных процедур.

- Тенденция к созданию более безопасных, точных и удобных для пациентов имплантируемых насосов меняет представления о лечении хронических заболеваний и побуждает больницы и специализированные клиники внедрять передовые насосные системы.

- Глобальное внедрение этих методов дополнительно поддерживается растущим спросом на малоинвазивные методы лечения и подходы к персонализированной медицине на развитых и развивающихся рынках здравоохранения.

Динамика рынка интеллектуальных имплантируемых насосов

Водитель

Увеличение распространенности хронических заболеваний и спрос на адресную доставку лекарственных препаратов.

- Растущее глобальное бремя хронических заболеваний, таких как диабет, рак, сердечно-сосудистые заболевания и неврологические расстройства, является ключевым фактором, способствующим расширению использования интеллектуальных имплантируемых насосов.

- Например, растущее число пациентов, нуждающихся в длительном обезболивании и инсулинотерапии в Северной Америке и Европе, ускорило спрос на имплантируемые помпы, обеспечивающие непрерывную, контролируемую и точную доставку лекарственных препаратов.

- «Умные» имплантируемые помпы обеспечивают значительные клинические преимущества, включая снижение ошибок дозирования, улучшение терапевтических результатов и повышение приверженности пациентов к лечению по сравнению с традиционными методами доставки лекарств.

- Кроме того, расширение инфраструктуры здравоохранения, увеличение расходов на здравоохранение и растущая осведомленность о передовых методах лечения способствуют росту рынка во всем мире.

- Переход к амбулаторному лечению, лечению на дому и малоинвазивным медицинским устройствам еще больше стимулирует внедрение интеллектуальных имплантируемых помп в больницах и специализированных медицинских центрах.

Сдержанность/Вызов

Высокая стоимость устройств и жесткие нормативные требования

- Несмотря на высокий спрос, рынок интеллектуальных имплантируемых насосов сталкивается с проблемами, связанными с высокими затратами на разработку, производство и имплантацию, что может ограничивать их внедрение в системах здравоохранения, чувствительных к стоимости.

- Например, для разработки современных имплантируемых насосных систем требуется обширная клиническая проверка и получение разрешений регулирующих органов, что увеличивает время выхода на рынок и общие затраты для производителей и медицинских учреждений.

- Жесткие нормативные рамки в таких регионах, как США, Европа и некоторые части Азии, требуют тщательного контроля безопасности, эффективности и постмаркетингового надзора, что создает дополнительную нагрузку в плане соблюдения требований.

- Ограниченная доступность квалифицированных специалистов для проведения имплантации и программирования устройств в некоторых регионах еще больше сдерживает расширение рынка.

- Решение этих проблем за счет оптимизации затрат, упрощения нормативных процедур и расширения программ обучения врачей будет иметь решающее значение для устойчивого глобального роста рынка интеллектуальных имплантируемых насосов.

Обзор рынка интеллектуальных имплантируемых насосов

Рынок сегментирован по типу, применению и конечному пользователю.

- По типу

В зависимости от типа, рынок интеллектуальных имплантируемых насосов сегментируется на перфузионные насосы и микронасосы. Сегмент перфузионных насосов занимал наибольшую долю рынка по выручке в 2025 году, составляющую 58,4%, благодаря их широкому применению в системах непрерывной доставки лекарств, таких как обезболивание, химиотерапия, введение инсулина и сердечно-сосудистая терапия. Перфузионные насосы обеспечивают точный контроль потока, долговременную надежность и программируемое дозирование, что имеет решающее значение для лечения хронических заболеваний. Их широкое внедрение в больницах и специализированных клиниках еще больше укрепляет их позиции. Технологические достижения, такие как беспроводная связь, мониторинг в реальном времени и оптимизация дозирования с помощью ИИ, улучшают клинические результаты. Высокая клиническая приемлемость и доказанный профиль безопасности поддерживают дальнейшее использование. Северная Америка лидировала по внедрению благодаря сильной системе возмещения затрат и одобрения регулирующих органов. За ней следовала Европа с растущим спросом на передовые имплантируемые решения. Рост численности пожилого населения и распространенность хронических заболеваний также подпитывают спрос. В результате перфузионные насосы остаются ведущим сегментом по объему выручки.

Ожидается, что сегмент микронасосов продемонстрирует самый быстрый рост, зарегистрировав среднегодовой темп роста в 21,9% в период с 2026 по 2033 год, что обусловлено растущим спросом на миниатюрные, минимально инвазивные имплантируемые устройства. Микронасосы обладают такими преимуществами, как компактные размеры, низкое энергопотребление и повышенный комфорт для пациента. Рост ускоряется благодаря расширению их применения в адресной доставке лекарств и персонализированной медицине. Технологические инновации в области MEMS и нанотехнологий поддерживают разработку продукции. Растущая популярность амбулаторной и домашней терапии стимулирует спрос. Развивающиеся рынки внедряют микронасосы благодаря их экономичности и простоте имплантации. Сотрудничество в области исследований и клинические испытания еще больше расширяют их применение. Производители сосредоточены на улучшении срока службы батарей и точности. Все эти факторы в совокупности позиционируют микронасосы как самый быстрорастущий сегмент.

- По заявлению

В зависимости от области применения рынок интеллектуальных имплантируемых насосов сегментирован на сегменты лечения боли и спастичности, а также сердечно-сосудистых заболеваний. Сегмент лечения боли и спастичности занимал наибольшую долю рынка (61,2%) в 2025 году, что обусловлено растущей распространенностью хронической боли, боли, связанной с раком, и неврологических расстройств, таких как рассеянный склероз и травмы спинного мозга. Интеллектуальные имплантируемые насосы обеспечивают непрерывную и контролируемую доставку анальгетиков и спазмолитических препаратов, улучшая результаты лечения пациентов. Растущее распространение интратекальных систем доставки лекарств поддерживает доминирующее положение рынка. Больницы и специализированные клиники по лечению боли широко используют эти устройства. Достижения в области программируемых насосов и дистанционного мониторинга повышают безопасность и эффективность. Благоприятная политика возмещения затрат в развитых регионах дополнительно способствует внедрению. Северная Америка доминирует благодаря высоким показателям диагностики и развитой инфраструктуре здравоохранения. Рост численности пожилого населения усиливает спрос. Все эти факторы в совокупности обеспечивают лидерство в этом сегменте.

Прогнозируется, что сегмент сердечно-сосудистых заболеваний продемонстрирует самый быстрый среднегодовой темп роста в 20,6% в период с 2026 по 2033 год, чему способствует растущая распространенность сердечно-сосудистых заболеваний во всем мире. Имплантируемые насосы обеспечивают целенаправленную доставку лекарственных препаратов при сердечной недостаточности и связанных с ней состояниях. Расширение применения передовых методов лечения и малоинвазивных процедур ускоряет рост. Технологические инновации повышают точность и снижают количество осложнений. Растущая осведомленность о раннем вмешательстве в сердечно-сосудистые заболевания стимулирует спрос. Расширение сети специализированных кардиологических центров способствует внедрению новых методов. Азиатско-Тихоокеанский регион демонстрирует высокий потенциал роста благодаря увеличению инвестиций в здравоохранение. Клинические исследования и получение разрешений регулирующих органов еще больше способствуют внедрению новых методов. По мере роста распространенности сердечно-сосудистых заболеваний этот сегмент будет быстро расти.

- Конечным пользователем

В зависимости от конечного пользователя рынок интеллектуальных имплантируемых насосов сегментируется на больницы, амбулаторные хирургические центры и другие учреждения. Сегмент больниц доминировал на рынке с долей выручки в 55,7% в 2025 году благодаря наличию развитой хирургической инфраструктуры и квалифицированных медицинских специалистов. Больницы занимаются сложными процедурами имплантации и долгосрочным мониторингом пациентов, что делает их основными конечными пользователями. Высокий приток пациентов и сильные системы возмещения затрат поддерживают их доминирование. Внедрение интеллектуальных систем мониторинга повышает эффективность работы больниц. Больницы в Северной Америке и Европе лидируют благодаря раннему внедрению технологий. Интеграция с электронными медицинскими картами улучшает клинический рабочий процесс. Рост числа госпитализаций с хроническими заболеваниями еще больше увеличивает спрос. Партнерские отношения между больницами и производителями устройств укрепляют позиции на рынке. Следовательно, больницы остаются доминирующим сегментом конечных пользователей.

Ожидается, что сегмент амбулаторных хирургических центров будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 22,3% в период с 2026 по 2033 год, что обусловлено переходом к амбулаторным процедурам и экономически эффективным оказанием медицинской помощи. Амбулаторные хирургические центры предлагают сокращение сроков пребывания в больнице и более быстрое восстановление. Технологические достижения позволяют проводить безопасную имплантацию в амбулаторных условиях. Растущее предпочтение пациентов к малоинвазивным процедурам способствует росту. Увеличение числа амбулаторных хирургических центров по всему миру расширяет доступ к лечению. Благоприятная система возмещения затрат на амбулаторные операции еще больше ускоряет внедрение. Развивающиеся экономики демонстрируют сильное расширение сегмента амбулаторных хирургических центров. Миниатюризация устройств способствует их пригодности для амбулаторного применения. Все эти факторы в совокупности обеспечивают быстрый рост данного сегмента.

Региональный анализ рынка интеллектуальных имплантируемых насосов

- Северная Америка доминировала на рынке интеллектуальных имплантируемых насосов, занимая наибольшую долю выручки — приблизительно 39,1% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, широким распространением имплантируемых медицинских устройств и благоприятной политикой возмещения затрат в основных терапевтических областях.

- Регион выигрывает от присутствия ведущих производителей медицинского оборудования и постоянного технологического прогресса в области имплантируемых насосных систем, используемых в онкологии, для купирования боли и доставки инсулина.

- Высокая осведомленность среди врачей и пациентов, а также раннее внедрение имплантируемых насосов с цифровыми функциями и возможностью программирования, продолжают укреплять лидирующие позиции Северной Америки как в стационарных, так и в специализированных медицинских учреждениях.

Анализ рынка интеллектуальных имплантируемых насосов в США

В 2025 году рынок интеллектуальных имплантируемых инфузионных насосов в США занимал наибольшую долю выручки в Северной Америке, чему способствовал существенный рост в онкологии, лечении хронической боли и диабета. Широкое внедрение передовых имплантируемых инфузионных технологий, подкрепленное активной клинической исследовательской деятельностью и благоприятными системами возмещения затрат, ускоряет рост рынка. Кроме того, растущая потребность в точных и долговременных решениях для доставки лекарств и быстрая интеграция функций интеллектуального мониторинга усиливают спрос в больницах и специализированных клиниках.

Анализ европейского рынка интеллектуальных имплантируемых насосов

Прогнозируется, что европейский рынок интеллектуальных имплантируемых насосов будет стабильно расти в течение прогнозируемого периода, в основном за счет увеличения распространенности хронических заболеваний и роста спроса на малоинвазивные методы лечения. Жесткие нормативные стандарты, рост численности пожилого населения и растущие инвестиции в передовые медицинские технологии способствуют внедрению интеллектуальных имплантируемых насосов в больницах и специализированных центрах. В странах Западной Европы наблюдается рост их применения в лечении боли и онкологических заболеваний.

Анализ рынка интеллектуальных имплантируемых насосов в Великобритании

Ожидается, что рынок интеллектуальных имплантируемых насосов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют усилия Национальной службы здравоохранения по внедрению передовых систем доставки терапевтических препаратов и улучшению управления хроническими заболеваниями. Расширение использования имплантируемых насосов для контроля боли при раке и длительного введения лекарственных препаратов, а также растущее клиническое признание интеллектуальных медицинских устройств способствуют расширению рынка по всей стране.

Анализ рынка интеллектуальных имплантируемых насосов в Германии

Ожидается, что рынок интеллектуальных имплантируемых насосов в Германии будет расти значительными темпами, чему способствуют развитая инфраструктура здравоохранения, высокий уровень внедрения медицинских технологий и акцент на высокоточные методы лечения. Лидерство Германии в инновациях в области медицинских устройств и ее ориентация на передовые методы инфузионной терапии способствуют внедрению интеллектуальных имплантируемых насосов как в стационарных, так и в амбулаторных условиях.

Анализ рынка интеллектуальных имплантируемых насосов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок интеллектуальных имплантируемых насосов в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый среднегодовой темп роста в течение прогнозируемого периода, чему способствуют рост расходов на здравоохранение, увеличение числа хронических заболеваний и расширение доступа к передовым методам лечения. Быстрое улучшение инфраструктуры здравоохранения в сочетании с растущим внедрением имплантируемых методов лечения в Китае, Индии и Японии вносят значительный вклад в рост регионального рынка.

Анализ рынка интеллектуальных имплантируемых насосов в Японии

Рынок интеллектуальных имплантируемых насосов в Японии набирает обороты благодаря старению населения страны и растущему спросу на передовые решения для доставки лекарств. Сильный акцент на прецизионной медицине, широкое признание имплантируемых медицинских технологий и растущее использование интеллектуальных насосов для обезболивания и онкологических применений способствуют устойчивому расширению рынка в медицинских учреждениях.

Анализ рынка интеллектуальных имплантируемых насосов в Китае

В 2025 году китайский рынок интеллектуальных имплантируемых насосов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрое расширение инфраструктуры здравоохранения, рост распространенности хронических заболеваний и все более широкое внедрение передовых имплантируемых методов лечения. Государственные инициативы по модернизации систем здравоохранения в сочетании с растущими внутренними производственными мощностями ускоряют доступность и внедрение технологий интеллектуальных имплантируемых насосов в больницах и специализированных клиниках.

Доля рынка интеллектуальных имплантируемых насосов

В отрасли интеллектуальных имплантируемых насосов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Medtronic (Ирландия)

• Baxter International Inc. (США)

• B. Braun SE (Германия)

• Fresenius Kabi (Германия)

• Terumo Corporation (Япония)

• Insulet Corporation (США)

• Tandem Diabetes Care (США)

• Abbott Laboratories (США)

• Flowonix Medical, Inc. (США)

• Tricumed Medizintechnik GmbH (Германия)

• Codman & Shurtleff (США)

• Micrel Medical Devices SA (Греция)

• Zyno Medical (США)

• Sorin Group (Италия)

• Medallion Therapeutics (США)

• Nevro Corp. (США)

• Nipro Corporation (Япония)

• JMS Co., Ltd. (Япония)

• Moog Medical Devices Group (США)

Последние разработки на мировом рынке интеллектуальных имплантируемых насосов

- В мае 2024 года компания Medtronic (Ирландия/Глобальный рынок) объявила о сотрудничестве с компанией Arecor Therapeutics (Великобритания) в области исследований по разработке высококонцентрированной термостабильной формы инсулина для имплантируемых инсулиновых помп следующего поколения. Целью сотрудничества является повышение стабильности, снижение требований к техническому обслуживанию и улучшение удобства использования для пациентов с диабетом. Ожидается, что это партнерство будет способствовать более эффективному долгосрочному лечению диабета за счет улучшения лекарственных форм, специально разработанных для имплантируемых систем доставки инсулина с помощью помп.

- В августе 2024 года компания Flowonix Medical (США) получила одобрение FDA на свою программируемую помпу Prometra II для интратекальной терапии баклофеном при тяжелой спастичности, что расширяет клиническое применение интеллектуальных имплантируемых помп для лечения целевых нервно-мышечных заболеваний и позволяет осуществлять долговременную программируемую доставку лекарственных препаратов в реальных условиях. Это одобрение подчеркивает прогресс в регулировании передовых программируемых имплантируемых устройств для лечения сложных хронических заболеваний.

- В феврале 2025 года в журнале Neurosurgery было опубликовано доклиническое исследование на крупных животных, продемонстрировавшее безопасность и точный контроль метрономной доставки лекарственных препаратов с использованием имплантируемой интеллектуальной помпы, что способствовало продвижению к первым клиническим испытаниям на людях с улучшенной биосовместимостью и возможностью дистанционного программирования. Эта доклиническая валидация знаменует собой важный шаг на пути к клиническому внедрению биологически реагирующих помповых систем следующего поколения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.