Global Smart Orthopedic Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

375.08 Billion

USD

627.78 Billion

2025

2033

USD

375.08 Billion

USD

627.78 Billion

2025

2033

| 2026 –2033 | |

| USD 375.08 Billion | |

| USD 627.78 Billion | |

| % | |

|

Глобальный рынок интеллектуальных ортопедических имплантатов: сегментация по типу продукции (реконструкция тазобедренного сустава, реконструкция коленного сустава, имплантаты плечевого сустава, имплантаты позвоночника и имплантаты для лечения травм), материалу (костный цемент, металл, кобальт, сплав и титан), конечному пользователю (больницы, специализированные центры, ортопедические клиники и амбулаторные хирургические центры ) — тенденции отрасли и прогноз до 2033 года.

Размер рынка интеллектуальных ортопедических имплантатов

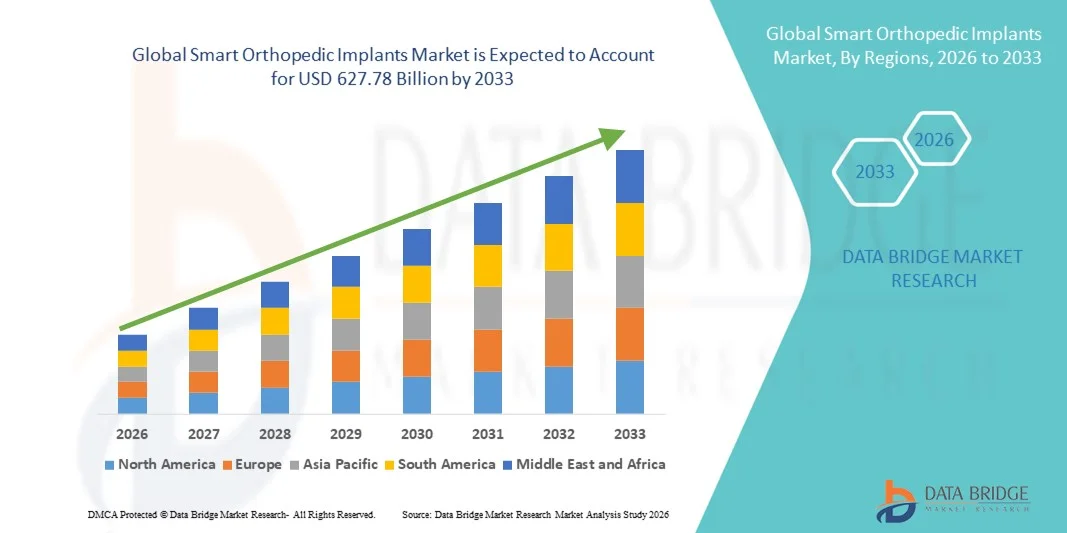

- Объем мирового рынка интеллектуальных ортопедических имплантатов в 2025 году оценивался в 375,08 млрд долларов США и, как ожидается, достигнет 627,78 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,65% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности ортопедических заболеваний, ростом численности пожилого населения и быстрым технологическим прогрессом в области имплантационных материалов и цифровых систем интеграции, что приводит к более широкому внедрению интеллектуальных ортопедических имплантатов в больницах и специализированных ортопедических центрах.

- Кроме того, растущий спрос на малоинвазивные хирургические вмешательства, мониторинг в режиме реального времени после операции и улучшенные результаты лечения с учетом индивидуальных особенностей пациента превращают интеллектуальные ортопедические имплантаты в передовое решение в современной ортопедической практике. Эти факторы в совокупности ускоряют внедрение решений на основе интеллектуальных ортопедических имплантатов, что значительно стимулирует рост отрасли.

Анализ рынка интеллектуальных ортопедических имплантатов

- «Умные» ортопедические имплантаты, объединяющие передовые датчики, микроэлектронику и беспроводную связь в устройствах для эндопротезирования суставов и фиксации при травмах, становятся все более важными компонентами современной ортопедической помощи благодаря возможности мониторинга в режиме реального времени, улучшенной оценке срока службы имплантатов и послеоперационному ведению пациентов на основе данных в больницах и специализированных ортопедических центрах.

- Растущий спрос на интеллектуальные ортопедические имплантаты в первую очередь обусловлен увеличением распространенности остеоартроза и дегенеративных заболеваний костей, ростом численности пожилого населения, растущим предпочтением малоинвазивных процедур и расширением внедрения цифровых медицинских технологий, повышающих точность хирургических вмешательств и улучшающих долгосрочные результаты лечения пациентов.

- Северная Америка доминировала на рынке интеллектуальных ортопедических имплантатов, занимая наибольшую долю выручки в 44,6% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение, сильным присутствием ведущих производителей медицинского оборудования и ранним внедрением цифровых интегрированных ортопедических решений. В США продолжается существенный рост числа операций по замене суставов с использованием интеллектуальных технологий, чему способствуют благоприятные системы возмещения затрат и быстрые технологические инновации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке интеллектуальных ортопедических имплантатов в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, росту объемов ортопедических операций, расширению медицинского туризма и повышению осведомленности о передовых технологиях имплантации в таких странах, как Китай, Индия, Япония и Южная Корея.

- В 2025 году сегмент титана занимал наибольшую долю рынка по выручке, составляющую 38,9%, благодаря своим превосходным биосовместимости и коррозионной стойкости.

Обзор отчета и сегментация рынка интеллектуальных ортопедических имплантатов

|

Атрибуты |

Ключевые тенденции рынка интеллектуальных ортопедических имплантатов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка интеллектуальных ортопедических имплантатов

Технологический прогресс благодаря встроенным датчикам и мониторингу в реальном времени.

- Значительной и быстро развивающейся тенденцией на мировом рынке интеллектуальных ортопедических имплантатов является интеграция встроенных датчиков и беспроводной связи в имплантаты для обеспечения мониторинга состояния здоровья пациента и работы имплантата в режиме реального времени. Эти передовые системы позволяют непрерывно отслеживать такие параметры, как распределение нагрузки, изменения температуры, стабильность имплантата и прогресс заживления.

- Например, в некоторых прототипах «умных» коленных и тазобедренных имплантатов используются микросенсоры, которые передают врачам данные о состоянии имплантата после операции, что позволяет заблаговременно выявлять расшатывание, смещение или риск инфицирования. Это улучшает процесс принятия клинических решений и снижает вероятность повторных операций.

- Внедрение платформ мониторинга с поддержкой Bluetooth и облачного подключения позволяет ортопедам удаленно оценивать прогресс реабилитации и персонализировать стратегии лечения. Такой подход, основанный на данных, улучшает долгосрочные результаты лечения пациентов и оптимизирует сроки восстановления.

- Растущее внимание к малоинвазивным хирургическим вмешательствам и высокоточным ортопедическим процедурам еще больше увеличивает спрос на технологически совершенные имплантаты, способные предоставлять полезную информацию об эффективности лечения. Больницы и специализированные ортопедические центры постепенно внедряют такие интеллектуальные системы для повышения показателей успешности процедур.

- Этот переход к взаимосвязанным, основанным на данных ортопедическим решениям меняет стандарты послеоперационного ухода и укрепляет сотрудничество между пациентами и медицинскими работниками. В результате производители вкладывают значительные средства в исследования и разработки для создания интеллектуальных ортопедических имплантатов следующего поколения с повышенной прочностью, биосовместимостью и интегрированными возможностями мониторинга.

Динамика рынка интеллектуальных ортопедических имплантатов

Водитель

Рост распространенности ортопедических заболеваний и увеличение численности пожилого населения.

- Растущая распространенность ортопедических заболеваний, таких как остеоартроз, ревматоидный артрит, остеопороз и травмы, является одной из основных причин роста спроса на «умные» ортопедические имплантаты во всем мире.

- Быстро растущее число пожилых людей, более подверженных дегенеративным заболеваниям костей и суставов, значительно увеличивает объем операций по замене и реконструкции суставов.

- Например, рост числа операций по замене коленного и тазобедренного суставов во всем мире побуждает медицинских работников внедрять передовые имплантационные системы, обеспечивающие повышенную прочность и расширенные возможности послеоперационного мониторинга.

- Кроме того, рост числа спортивных травм и дорожно-транспортных происшествий способствует увеличению спроса на технологически совершенные имплантаты, обеспечивающие лучшую структурную стабильность и более быстрое выздоровление.

- Правительственные инициативы по улучшению инфраструктуры здравоохранения, растущие расходы на здравоохранение и повышение осведомленности пациентов о современных методах лечения способствуют дальнейшему расширению рынка как в развитых, так и в развивающихся странах.

Сдержанность/Вызов

Опасения по поводу кибербезопасности и высоких первоначальных затрат

- Высокая стоимость технологически совершенных «умных» ортопедических имплантатов остается серьезной проблемой для их широкого внедрения, особенно в развивающихся регионах с ограниченным страховым покрытием и бюджетными ограничениями в системе здравоохранения.

- «Умные» имплантаты, интегрированные со встроенными датчиками, модулями беспроводной передачи данных и передовыми биосовместимыми материалами, требуют больших затрат на исследования, производство и проверку по сравнению с обычными ортопедическими имплантатами, что приводит к их более высокой цене.

- Например, имплантаты коленного или тазобедренного сустава с датчиками, предназначенные для мониторинга состояния пациента после операции, могут стоить значительно дороже традиционных имплантатов, что заставляет больницы и пациентов на рынках с высокой чувствительностью к ценам неохотно внедрять эти передовые решения без четкой системы возмещения затрат.

- Сложные и строгие процедуры получения разрешений от регулирующих органов для комбинированных продуктов (медицинское изделие плюс цифровой компонент) еще больше увеличивают время выхода на рынок и затраты на соблюдение нормативных требований. Производители должны провести обширную клиническую валидацию, чтобы продемонстрировать как механическую безопасность, так и надежность цифровых компонентов, прежде чем получить одобрение от регулирующих органов.

- Кроме того, опасения, связанные с долгосрочной надежностью устройств, кибербезопасностью передаваемых медицинских данных и интеграцией с ИТ-инфраструктурой больниц, могут замедлить принятие решений о закупках среди медицинских учреждений.

- Преодоление этих проблем за счет оптимизации затрат, расширения системы возмещения расходов, гармонизации нормативных требований и усиления мер по обеспечению безопасности данных будет иметь решающее значение для обеспечения устойчивого и широкого внедрения интеллектуальных ортопедических имплантатов во всем мире.

Обзор рынка интеллектуальных ортопедических имплантатов

Рынок сегментирован по типу продукции, материалу и конечному пользователю.

- По типу продукции

В зависимости от типа продукции, глобальный рынок интеллектуальных ортопедических имплантатов сегментирован на имплантаты для реконструкции тазобедренного сустава, реконструкции коленного сустава, плечевого сустава, позвоночника и травматологии. Сегмент реконструкции коленного сустава занимал наибольшую долю рынка, составляющую 34,7% выручки в 2025 году, что обусловлено ростом распространенности остеоартроза и дегенеративных заболеваний суставов во всем мире. Увеличение численности пожилого населения значительно способствует росту числа операций по замене коленного сустава во всем мире. Технологические достижения, такие как интеллектуальные коленные имплантаты с датчиками, позволяют осуществлять мониторинг состояния сустава в режиме реального времени после операции. Растущие показатели ожирения еще больше увеличивают риск деградации коленного сустава, что способствует росту объемов операций. Усовершенствованные хирургические методы и роботизированные ортопедические операции повышают точность и эффективность имплантации. Повышение осведомленности о ранней замене сустава улучшает показатели принятия пациентами данной процедуры. Благоприятная политика возмещения расходов в развитых регионах также способствует расширению рынка. Постоянные инновации в малоинвазивных процедурах реконструкции коленного сустава сокращают время восстановления. Рост числа спортивных травм дополнительно стимулирует спрос. Расширение сети специализированных ортопедических больниц по всему миру способствует увеличению закупок. Рост расходов на здравоохранение в развивающихся странах поддерживает доступность медицинских услуг. Долговечность и высокая вероятность успеха в долгосрочной перспективе благодаря использованию «умных» коленных имплантатов еще больше укрепляют лидирующие позиции компании.

Ожидается, что сегмент спинальных имплантатов продемонстрирует самый быстрый среднегодовой темп роста в 9,4% в период с 2026 по 2033 год, чему способствует растущая распространенность заболеваний позвоночника, таких как дегенеративные заболевания межпозвоночных дисков и стеноз позвоночного канала. Увеличение малоподвижного образа жизни и неправильная осанка вносят значительный вклад в развитие осложнений со стороны позвоночника. Интеллектуальные спинальные имплантаты, оснащенные датчиками мониторинга, приобретают все большую популярность для отслеживания восстановления после операций. Растущее внедрение малоинвазивных операций на позвоночнике способствует росту сегмента. Технологическая интеграция, обеспечивающая реабилитацию на основе данных, улучшает результаты лечения пациентов. Старение населения во всем мире еще больше стимулирует спрос на процедуры. Расширение сети передовых нейрохирургических центров способствует внедрению новых технологий. Повышение осведомленности о раннем вмешательстве при деформациях позвоночника также поддерживает рост. Развитие инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе и Латинской Америке ускоряет спрос. Рост инвестиций в исследования биосовместимых интеллектуальных материалов способствует инновациям в продуктах. Более высокие показатели успешности операций по спондилодезу повышают уверенность пациентов. Постоянное одобрение продуктов и клинические испытания еще больше укрепляют динамику развития сегмента.

- По материалу

В зависимости от материала, глобальный рынок интеллектуальных ортопедических имплантатов сегментирован на костный цемент, металл, кобальтовый сплав и титан. Сегмент титана занимал наибольшую долю рынка (38,9%) в 2025 году, что обусловлено его превосходной биосовместимостью и коррозионной стойкостью. Титановые имплантаты легкие, но при этом очень прочные, что делает их идеальными для ортопедических применений, связанных с нагрузкой. Материал способствует лучшей остеоинтеграции, повышая стабильность и долговечность имплантата. Растущая популярность долговечных имплантационных материалов способствует его широкому распространению. Технологические достижения в области 3D-печати титановых имплантатов еще больше усиливают спрос. Совместимость титана с интеграцией интеллектуальных датчиков повышает его пригодность для имплантатов следующего поколения. Увеличение числа операций по замене суставов во всем мире способствует росту объемов. Материал также снижает аллергические реакции по сравнению с другими металлами. Расширение ортопедических исследований поддерживает разработку передовых титановых сплавов. Благоприятные разрешения регулирующих органов еще больше стимулируют внедрение. Повышение осведомленности пациентов о качестве имплантатов влияет на предпочтения в отношении материалов. Непрерывное совершенствование технологий модификации поверхности повышает эксплуатационные характеристики.

Прогнозируется, что сегмент кобальтовых сплавов продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 8,7% в период с 2026 по 2033 год благодаря исключительной прочности и износостойкости в ортопедических операциях с высокими нагрузками. Кобальтовые сплавы особенно подходят для имплантатов коленного и тазобедренного суставов, требующих длительной механической прочности. Рост спроса на ревизионные операции способствует увеличению использования этого материала. Устойчивость сплава к усталости и разрушению увеличивает срок службы имплантатов. Развитие исследований в области передовых комбинаций сплавов улучшает эксплуатационные характеристики. Расширение применения сложных операций по реконструкции суставов еще больше стимулирует использование. Растущий спрос на высокоэффективные имплантаты в лечении спортивных травм способствует их внедрению. Усовершенствованные технологии производства повышают точность и надежность. На развивающихся рынках наблюдается растущее признание долговечных имплантатов на основе сплавов. Увеличение предпочтения хирургами механически прочных материалов усиливает рост. Непрерывные клинические исследования, оценивающие улучшенные составы сплавов, способствуют расширению. Рост расходов на здравоохранение во всем мире также способствует ускорению развития сегмента.

- Конечным пользователем

В зависимости от конечного пользователя, глобальный рынок интеллектуальных ортопедических имплантатов сегментирован на больницы, специализированные центры, ортопедические клиники и амбулаторные хирургические центры. На долю больниц в 2025 году пришлась наибольшая доля выручки рынка – 45,3%, что обусловлено большим объемом сложных операций по замене суставов и спинального хирургического вмешательства, проводимых в больничных условиях. Больницы оснащены современной хирургической инфраструктурой и роботизированными системами. Наличие квалифицированных ортопедических хирургов еще больше укрепляет доминирующее положение. Больший приток пациентов с травмами и неотложными случаями способствует увеличению объема процедур. Интеграция интеллектуальных систем мониторинга имплантатов более осуществима в больничных условиях. Благоприятные системы возмещения затрат стимулируют проведение операций в больницах. Расширение сети многопрофильных больниц по всему миру способствует росту закупок. Увеличение государственных инвестиций в здравоохранение укрепляет больничную инфраструктуру. Доступ к послеоперационному уходу улучшает результаты лечения пациентов. Рост медицинского туризма в развитых странах еще больше стимулирует проведение процедур в больницах. Постоянное совершенствование технологий способствует внедрению имплантатов с сенсорными функциями. Наличие научно-исследовательских и клинических подразделений еще больше укрепляет лидерство в сегменте.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый среднегодовой темп роста в 10,1% в период с 2026 по 2033 год, что обусловлено растущим предпочтением экономически эффективных и малоинвазивных ортопедических процедур. АСЦ предлагают более короткое пребывание в больнице и снижение стоимости хирургических вмешательств. Рост ускоряется за счет увеличения числа операций по замене суставов в тот же день. Технологические достижения позволяют осуществлять интеллектуальный мониторинг имплантатов даже в амбулаторных условиях. Растущее предпочтение пациентов к более быстрому восстановлению поддерживает процедуры в АСЦ. Расширение сети частных медицинских учреждений по всему миру укрепляет инфраструктуру. Благоприятные модели возмещения расходов на амбулаторные операции способствуют их внедрению. Хирурги все чаще предпочитают АСЦ для плановых операций. Сниженный риск инфекций по сравнению с традиционным пребыванием в больнице привлекает пациентов. Растущая приватизация здравоохранения в развивающихся странах способствует расширению сегмента. Постоянное совершенствование анестезии и эффективности хирургических операций дополнительно поддерживает рост. Повышение осведомленности об амбулаторной ортопедической помощи стимулирует приток пациентов.

Региональный анализ рынка интеллектуальных ортопедических имплантатов

- Северная Америка доминировала на рынке интеллектуальных ортопедических имплантатов, занимая наибольшую долю выручки в 44,6% в 2025 году.

- Для региона характерны развитая инфраструктура здравоохранения, высокие расходы на здравоохранение, сильное присутствие ведущих производителей медицинского оборудования и раннее внедрение цифровых интегрированных ортопедических решений. Регион выигрывает от хорошо развитой сети больниц, растущего числа операций по замене суставов и быстрого внедрения технологий имплантации с использованием датчиков и данных.

- Лидерство региона дополнительно подкрепляется благоприятными системами возмещения затрат, мощным потенциалом клинических исследований и постоянными технологическими инновациями в области имплантационных материалов и встроенных систем мониторинга. Растущий спрос на высокоточные ортопедические процедуры и улучшенное отслеживание результатов послеоперационного лечения продолжает укреплять позиции региона в больницах и специализированных ортопедических центрах.

Анализ рынка интеллектуальных ортопедических имплантатов в США

Рынок интеллектуальных ортопедических имплантатов в США занял наибольшую долю выручки в Северной Америке в 2025 году и, как ожидается, будет расти значительными темпами в течение прогнозируемого периода. Рост обусловлен высокой распространенностью остеоартроза и заболеваний опорно-двигательного аппарата, ростом численности пожилого населения и высоким спросом на передовые процедуры по замене суставов. В стране продолжается активное внедрение интеллектуальных коленных и тазобедренных имплантатов с возможностями мониторинга производительности. Кроме того, благоприятная политика возмещения расходов, значительные инвестиции в НИОКР и присутствие ключевых игроков отрасли ускоряют инновации и коммерциализацию интеллектуальных ортопедических решений следующего поколения в США.

Анализ рынка интеллектуальных ортопедических имплантатов в Европе

Прогнозируется, что европейский рынок интеллектуальных ортопедических имплантатов будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет увеличения числа ортопедических хирургических вмешательств, роста численности пожилого населения и повышения внимания к технологически продвинутым и малоинвазивным методам лечения. Строгие нормативные стандарты и акцент на высококачественных медицинских изделиях способствуют внедрению цифровых ортопедических имплантатов в регионе. В регионе наблюдается устойчивый спрос со стороны государственных больниц, частных специализированных клиник и академических медицинских центров, при этом технологии интеллектуальных имплантатов внедряются как в первичные, так и в повторные операции по замене суставов.

Анализ рынка интеллектуальных ортопедических имплантатов в Великобритании

Ожидается, что рынок интеллектуальных ортопедических имплантатов в Великобритании будет стабильно расти в течение прогнозируемого периода, чему способствуют увеличение числа случаев дегенеративных заболеваний суставов и развитая система здравоохранения. Ориентация страны на раннюю диагностику, высокоточное ортопедическое лечение и улучшенный послеоперационный мониторинг способствуют внедрению передовых имплантационных технологий. Постоянные инициативы по модернизации здравоохранения и научно-исследовательское сотрудничество дополнительно стимулируют рост рынка.

Анализ рынка интеллектуальных ортопедических имплантатов в Германии

Ожидается, что рынок интеллектуальных ортопедических имплантатов в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют растущий спрос на высокоэффективные имплантаты и развитая в стране база по производству медицинских изделий. Акцент Германии на инженерной точности, клинических инновациях и развитой хирургической инфраструктуре способствует внедрению интеллектуальных ортопедических имплантатов нового поколения, особенно при операциях по замене тазобедренного и коленного суставов.

Анализ рынка интеллектуальных ортопедических имплантатов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок интеллектуальных ортопедических имплантатов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют увеличение инвестиций в здравоохранение, рост объемов ортопедических операций, расширение медицинского туризма и повышение осведомленности о передовых технологиях имплантации в таких странах, как Китай, Индия, Япония и Южная Корея. Быстрое улучшение инфраструктуры здравоохранения и повышение доступности специализированной ортопедической помощи также способствуют региональному росту. По мере модернизации систем здравоохранения и роста располагаемых доходов пациенты все чаще выбирают технологически продвинутые имплантаты, которые обеспечивают повышенную долговечность и лучшие клинические результаты.

Анализ рынка интеллектуальных ортопедических имплантатов в Японии

Рынок интеллектуальных ортопедических имплантатов в Японии набирает обороты благодаря быстро стареющему населению страны и высокой распространенности дегенеративных заболеваний костей. Высокий технологический потенциал, развитая больничная инфраструктура и раннее внедрение инновационных медицинских технологий способствуют устойчивому росту рынка. Особенно высок на японском рынке спрос на долговечные, высокоточные имплантаты с возможностью мониторинга.

Анализ рынка интеллектуальных ортопедических имплантатов в Китае

В 2025 году китайский рынок «умных» ортопедических имплантатов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом объемов ортопедических операций, расширением среднего класса и значительными государственными инвестициями в инфраструктуру здравоохранения. Увеличение медицинского туризма, улучшение доступа к передовой хирургической помощи и растущее присутствие отечественных и зарубежных производителей имплантатов являются ключевыми факторами, стимулирующими рост рынка. Постоянная модернизация больниц и повышение осведомленности о передовых технологиях эндопротезирования суставов еще больше ускоряют их внедрение по всей стране.

Доля рынка интеллектуальных ортопедических имплантатов

В отрасли «умных» ортопедических имплантатов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Zimmer Biomet Holdings, Inc. (США)

- Корпорация «Страйкер» (США)

- Smith & Nephew plc (Великобритания)

- Medtronic plc (Ирландия)

- Globus Medical, Inc. (США)

- NuVasive, Inc. (США)

- Exactech, Inc. (США)

- Компания MicroPort Scientific Corporation (Китай)

- Б. Браун Мельсунген АГ (Германия)

- Arthrex, Inc. (США)

- Wright Medical Group NV (США)

- Conformis, Inc. (США)

- LimaCorporate SpA (Италия)

- DJO Global, Inc. (США)

- Корин Группа (Великобритания)

- Integra LifeSciences (США)

- Имплантационные системы Aesculap (Германия)

- Amplitude Surgical (Франция)

OMNIlife science, Inc. (США)

Последние разработки на мировом рынке интеллектуальных ортопедических имплантатов.

- В августе 2021 года система эндопротезирования коленного сустава Persona IQ Smart Knee от Zimmer Biomet получила одобрение FDA De Novo, став одной из первых систем эндопротезирования коленного сустава с датчиками, разрешенных для клинического применения в Соединенных Штатах. Это достижение позволило имплантату передавать биомеханические данные в режиме реального времени на внешние устройства для мониторинга восстановления пациента и работы сустава, что стало ключевым шагом вперед в технологии подключенных ортопедических имплантатов.

- В апреле 2022 года компания eCential Robotics начала сотрудничество с Amplitude Surgical для разработки роботизированного решения для операций на коленном суставе, направленного на повышение точности и улучшение результатов при использовании интеллектуальных ортопедических имплантатов. Это сотрудничество подчеркнуло растущую интеграцию роботизированных систем и интеллектуальных имплантатов для поддержки принятия решений во время операции и оптимизации хирургических процессов на основе данных.

- В марте 2024 года компания Intellirod Spine получила разрешение FDA на свою систему имплантатов для спондилодеза LoadSmart, которая включает в себя встроенные датчики, способные измерять нагрузку и деформацию в сегментах позвонков для оптимизации результатов после операции. Это разрешение подчеркнуло продолжающиеся инновации в области интегрированных с датчиками спинальных имплантатов, предназначенных для улучшения мониторинга производительности и стратегий реабилитации.

- В марте 2025 года компания Zimmer Biomet расширила свой портфель интеллектуальных ортопедических решений, выпустив Persona IQ 30 mm Stem — новый сенсорный удлинитель для интеллектуальных решений в области коленного сустава, разработанный для учета более широкого диапазона анатомических особенностей пациентов и улучшения сбора данных для составления индивидуальных планов восстановления. Этот запуск продукта укрепил лидерство компании в области сенсорных имплантационных технологий и расширил сферу клинического применения.

- В июне 2025 года компания NanoHive Medical LLC заключила партнерское соглашение с DirectSync Surgical для совместной разработки межпозвонковых имплантатов Hive Soft Titanium с интегрированными пьезоэлектрическими датчиками и возможностями дистанционного мониторинга. Эти имплантаты сочетают в себе передовые 3D-печатные конструкции с интеллектуальной сенсорной технологией, позволяющей стимулировать костную ткань и обеспечивать расширенный сбор данных для индивидуального подхода к лечению пациентов. Это стратегическое сотрудничество продемонстрировало тенденцию к созданию высоко персонализированных и взаимосвязанных имплантационных решений в сегменте интеллектуальной ортопедии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.