Global Soft Tissue Repair Market

Размер рынка в млрд долларов США

CAGR :

%

USD

24.90 Billion

USD

39.32 Billion

2024

2032

USD

24.90 Billion

USD

39.32 Billion

2024

2032

| 2025 –2032 | |

| USD 24.90 Billion | |

| USD 39.32 Billion | |

| % | |

|

Сегментация мирового рынка восстановления мягких тканей по видам продукции (тканевые заплаты/сетки, фиксирующие устройства и лапароскопические инструменты), области применения (герниопластика, дерматология, тазовые и вагинальные слинговые операции, ортопедические операции, стоматологические операции, реконструкция груди, изделия для головы и шеи и другие), места травм (колено, плечо, бедро и мелкие суставы), конечное использование (больницы, амбулаторные хирургические центры, клиники и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка восстановления мягких тканей

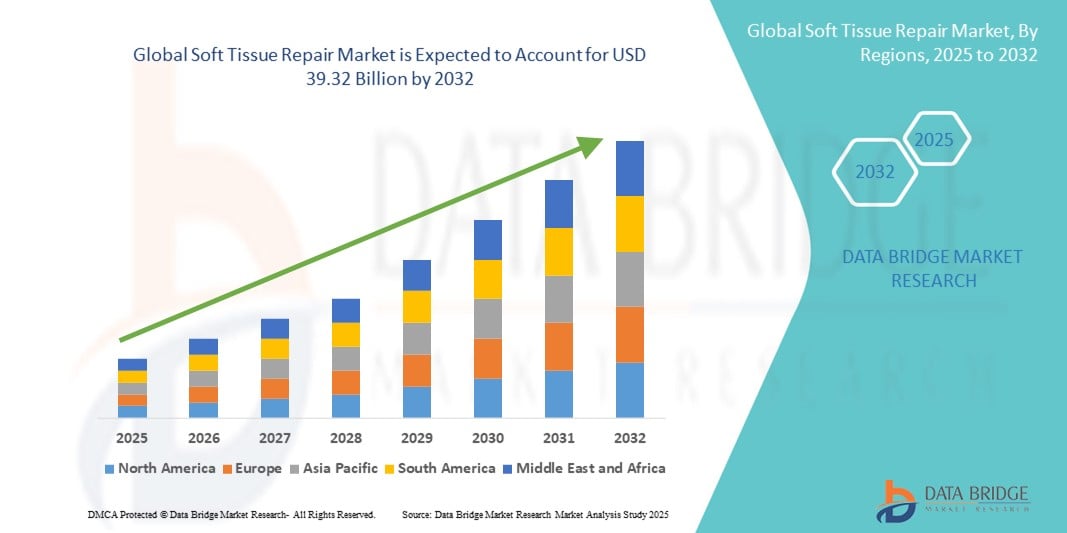

- Объем мирового рынка восстановления мягких тканей в 2024 году оценивался в 24,90 млрд долларов США и, как ожидается, достигнет 39,32 млрд долларов США к 2032 году при среднегодовом темпе роста 5,88% в течение прогнозируемого периода .

- Рост рынка обусловлен, прежде всего, увеличением числа случаев травм мягких тканей, связанных со спортом, травмами и старением населения, а также ростом числа хирургических операций во всем мире.

- Кроме того, развитие биологических имплантатов, растущая популярность малоинвазивных процедур и повышение осведомленности о раннем вмешательстве позиционируют восстановление мягких тканей как жизненно важный сегмент современной медицины. Эти факторы способствуют расширению рынка и укрепляют долгосрочные перспективы отрасли.

Анализ рынка восстановления мягких тканей

- Восстановление мягких тканей, включающее хирургические процедуры и продукты, предназначенные для восстановления функции поврежденных мышц, связок и сухожилий, становится все более важным в ортопедической, спортивной медицине и общей хирургической практике из-за своей роли в улучшении подвижности и качества жизни пациентов.

- Растущая распространенность спортивных травм, травматологических случаев и возрастных дегенеративных заболеваний существенно обуславливает спрос на решения для восстановления мягких тканей, наряду с растущим признанием биологических имплантатов и передовых технологий регенерации тканей.

- Северная Америка доминировала на рынке восстановления мягких тканей с наибольшей долей выручки в 41,8% в 2024 году благодаря хорошо развитой инфраструктуре здравоохранения, большим объемам процедур и раннему внедрению передовых медицинских технологий. При этом США лидируют в области мягкотканных трансплантатов и биологических препаратов, используемых в ортопедической и реконструктивной хирургии.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста на рынке восстановления мягких тканей в течение прогнозируемого периода, чему будут способствовать быстрое старение населения, улучшение доступа к здравоохранению и увеличение инвестиций в медицинскую инфраструктуру.

- Сегмент грыжесечения доминировал на рынке пластики мягких тканей с долей рынка 40,2% в 2024 году, что обусловлено ростом числа операций по удалению грыж во всем мире и растущим внедрением методов сетчатой и лапароскопической пластики.

Объем отчета и сегментация рынка восстановления мягких тканей

|

Атрибуты |

Ключевые данные о рынке восстановления мягких тканей |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка восстановления мягких тканей

Инновации в области биологических трансплантатов и регенеративных технологий

- Важной и набирающей обороты тенденцией на мировом рынке восстановления мягких тканей является растущая интеграция биологических трансплантатов и технологий регенеративной медицины. Эти инновации значительно улучшают результаты лечения пациентов, способствуя естественному заживлению тканей и снижая риск отторжения или осложнений по сравнению с синтетическими аналогами.

- Например, такие компании, как Arthrex и Smith+Nephew, расширяют свои портфели биологических препаратов, предлагая передовые продукты для восстановления тканей на основе коллагена и аллотрансплантатов, имитирующие естественный внеклеточный матрикс организма. Аналогичным образом, Integra LifeSciences предлагает матриксы биологического происхождения, стимулирующие врастание клеток и ремоделирование тканей.

- Эти биологические решения обеспечивают улучшенное восстановление и регенерацию при таких применениях, как укрепление сухожилий, грыжесечение и закрытие ран. Инновации включают децеллюляризированные дермальные матриксы, бесклеточные коллагеновые каркасы и трансплантаты с добавлением факторов роста, которые активно стимулируют процесс заживления, минимизируя воспаление и образование рубцов.

- Переход на биологические имплантаты согласуется с растущим клиническим предпочтением минимально инвазивных, щадящих ткани методов, которые сокращают время восстановления и улучшают долгосрочную подвижность. Хирурги всё чаще выбирают биологические материалы для сложных операций благодаря их совместимости и повышенной безопасности для пациентов.

- Эта тенденция меняет хирургические подходы в ортопедии, спортивной медицине и общей хирургии, предлагая прочные и биосовместимые альтернативы традиционным сеткам и синтетическим материалам. Поскольку системы здравоохранения делают акцент на персонализированном лечении и ускоренном восстановлении, спрос на регенеративные и биологически продвинутые продукты для восстановления мягких тканей резко растёт.

- Ведущие игроки, включая Tissue Regenix и MTF Biologics, вкладывают значительные средства в исследования и разработки для разработки биологических препаратов нового поколения, адаптированных для различных типов мягких тканей, что способствует дальнейшему развитию отрасли и создает новые возможности роста как для существующих, так и для развивающихся участников рынка.

Динамика рынка восстановления мягких тканей

Водитель

Рост распространенности травм мягких тканей и развитие хирургических методов

- Рост числа травм мягких тканей, возникающих в результате спортивных занятий, травм, старения населения и повторяющихся нагрузок, является основным фактором, способствующим расширению рынка услуг по восстановлению мягких тканей.

- Например, рост числа разрывов передней крестообразной связки, травм вращательной манжеты плеча и грыж привёл к резкому увеличению числа хирургических вмешательств во всём мире. Эта тенденция усиливается ростом числа людей, занимающихся физической активностью и фитнесом, во всех возрастных группах.

- В ответ на это такие компании, как Medtronic и Becton, Dickinson and Company (BD), внедряют передовые системы восстановления и биодеградируемые фиксирующие материалы, которые оптимизируют процедуры и снижают количество осложнений. Внедрение лапароскопических и артроскопических методов дополнительно повышает точность хирургических операций, сокращает время восстановления и повышает удовлетворенность пациентов.

- Более того, больницы и амбулаторные хирургические центры осваивают новые методы, такие как полное восстановление тканей и гибридные биосинтетические подходы, для ускорения заживления и снижения частоты повторных операций. Эти медицинские достижения стимулируют спрос на узкоспециализированные материалы для восстановления мягких тканей.

- Растущая осведомленность о раннем лечении в сочетании с доступностью инновационных хирургических инструментов и имплантатов также побуждает врачей и пациентов выбирать своевременное вмешательство, тем самым расширяя целевой рынок.

Сдержанность/Вызов

Высокая стоимость и сложность регулирования биологических продуктов

- Несмотря на клинические преимущества, высокая стоимость биологических трансплантатов и продуктов для регенеративного восстановления тканей представляет собой значительную проблему, особенно на чувствительных к стоимости и развивающихся рынках здравоохранения.

- Например, хотя биологические сетки и аллотрансплантаты обладают превосходными целебными свойствами, требования к их производству, обработке и хранению делают их значительно более дорогими, чем синтетические аналоги. Этот ценовой барьер часто ограничивает доступ к ним в государственных системах здравоохранения или среди пациентов без медицинской страховки.

- Кроме того, пристальное внимание со стороны регулирующих органов к одобрению биологических имплантатов, особенно тех, которые используют ткани человеческого или животного происхождения, усложняет процесс и задерживает выход на рынок новых решений. Компании должны соблюдать строгие стандарты регулирующих органов, таких как FDA и EMA, что может увеличить время вывода продукции на рынок и стоимость разработки.

- Ограничения по возмещению расходов и различия в ценах по регионам также препятствуют внедрению передовых средств для восстановления, создавая неравенство в доступе к первоклассному лечению. Производителям приходится искать баланс между инновациями и доступностью, чтобы обеспечить широкое внедрение.

- Преодоление этих препятствий с помощью моделей ценообразования, основанных на ценности, исследований результатов, специфичных для пациентов, и оптимизированных механизмов регулирования будет иметь решающее значение для обеспечения непрерывного роста рынка и равноправного доступа к инновациям в области восстановления мягких тканей во всем мире.

Объем рынка восстановления мягких тканей

Рынок сегментирован по признакам продукта, сферы применения, места травмы и конечного использования.

- По продукту

Рынок восстановления мягких тканей сегментируется по видам продукции на основе тканевых заплат/сеток, фиксирующих устройств и лапароскопических инструментов. Сегмент тканевых заплат/сеток занял наибольшую долю рынка в 2024 году благодаря высокому спросу на сетчатые решения для герниопластики и реконструктивной хирургии. Биологические и синтетические сетчатые изделия всё чаще используются благодаря своей прочности, биосовместимости и способности стимулировать регенерацию тканей. Этот сегмент продолжает доминировать благодаря технологическому прогрессу в разработке композитных сеток и широкому внедрению в клиническую практику методов ненатяжной пластики.

Ожидается, что сегмент фиксирующих устройств будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать инновации в области биодеградируемых и металлических фиксирующих систем. Эти устройства необходимы для фиксации мягких тканей во время восстановления и набирают популярность благодаря своему применению в ортопедических и спортивно-медицинских операциях. Улучшение результатов хирургических вмешательств и повышение мобильности пациентов после вмешательства дополнительно увеличивают спрос на современные фиксирующие устройства.

- По применению

Рынок пластики мягких тканей по областям применения сегментируется на грыжесечение, кожную пластику, дерматологию, тазовые и вагинальные слинговые операции, ортопедические операции, стоматологические операции, реконструкцию груди , операции на голове и шее и другие. Сегмент грыжесечения доминировал на рынке в 2024 году с долей рынка 40,2%, что обеспечило наибольшую долю выручки благодаря высокой распространенности грыж во всем мире и все более широкому внедрению малоинвазивных лапароскопических методов лечения. Синтетические и биологические сетки широко используются в хирургии паховых, послеоперационных и пупочных грыж, что является движущей силой роста сегмента.

Ожидается, что сегмент ортопедического восстановления продемонстрирует быстрый рост в прогнозируемый период в связи с ростом числа спортивных травм и дегенеративных заболеваний опорно-двигательного аппарата. Решения для восстановления мягких тканей, таких как связки, сухожилия и хрящи, широко применяются в артроскопических и реконструктивных операциях, что дополнительно стимулирует спрос.

- По месту травмы

В зависимости от локализации травмы рынок восстановления мягких тканей сегментируется на коленный, плечевой, тазобедренный, мелкие суставы и другие. Сегмент коленного сустава занимал наибольшую долю рынка в 2024 году благодаря большому объёму операций по восстановлению передней крестообразной связки и мениска, особенно среди спортсменов и пожилых людей с дегенеративными заболеваниями суставов. Растущая осведомлённость о раннем хирургическом вмешательстве и достижения в области биологических трансплантатов способствуют доминированию этого сегмента.

Ожидается, что сегмент плечевого сустава будет расти значительными темпами в течение прогнозируемого периода, в первую очередь за счёт увеличения числа операций по восстановлению вращательной манжеты и суставной губы. Ключевыми факторами роста этого сегмента являются совершенствование хирургических методов и старение пациентов с дисфункцией плечевого сустава.

- По конечному использованию

По целевому назначению рынок восстановления мягких тканей сегментируется на больницы, амбулаторные хирургические центры (АХЦ), клиники и другие. На сегмент больниц пришлась наибольшая доля выручки в 2024 году, что объясняется большим объемом сложных операций на мягких тканях, проводимых в этих учреждениях, а также развитой инфраструктурой и наличием специализированного персонала. Возможность лечения острых травм и проведения масштабных плановых операций также способствует развитию стационарных процедур.

Прогнозируется, что сегмент амбулаторных хирургических центров будет расти наиболее быстрыми темпами в период с 2025 по 2032 год благодаря переходу к амбулаторному лечению, снижению стоимости процедур и ускорению периода восстановления. Амбулаторные хирургические центры всё чаще оснащаются передовым лапароскопическим и артроскопическим оборудованием, что делает их идеальными для проведения операций по восстановлению мягких тканей с сокращением сроков госпитализации и снижением риска инфицирования.

Региональный анализ рынка восстановления мягких тканей

- Северная Америка доминировала на рынке восстановления мягких тканей с наибольшей долей выручки в 41,8% в 2024 году благодаря хорошо развитой инфраструктуре здравоохранения, большим объемам процедур и раннему внедрению передовых медицинских технологий. При этом США лидируют в области мягкотканных трансплантатов и биологических препаратов, используемых в ортопедической и реконструктивной хирургии.

- Регион имеет большую базу опытных хирургов, широкое страховое покрытие операций на мягких тканях и растущую численность пожилого населения, подверженного заболеваниям опорно-двигательного аппарата и дегенеративным заболеваниям.

- Растущее внимание к спортивной медицине, растущий спрос на малоинвазивные процедуры и быстрое внедрение биологических и регенеративных методов восстановления дополнительно способствуют расширению рынка в Соединенных Штатах и Канаде.

Обзор рынка восстановления мягких тканей в США

Рынок восстановления мягких тканей в США занял наибольшую долю выручки в Северной Америке в 2024 году – 80,4%. Это обусловлено большим объемом хирургических операций и растущей распространенностью травм мягких тканей, связанных со спортом, возрастом и травмами. Эффективная система возмещения расходов и развитая инфраструктура здравоохранения играют ключевую роль в этом доминировании. Широкое использование биологических трансплантатов, артроскопических методов и малоинвазивных хирургических вмешательств дополнительно ускоряет рост рынка. Постоянные инвестиции ключевых игроков в НИОКР, наряду с растущим спросом на амбулаторные процедуры восстановления мягких тканей, также способствуют расширению рынка в США.

Обзор европейского рынка восстановления мягких тканей

Ожидается, что рынок восстановления мягких тканей в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом числа ортопедических и реконструктивных операций, а также ростом численности пожилого населения. Спрос дополнительно поддерживается внедрением биологических имплантатов и технологий регенерации тканей. Упор на безопасность пациентов и клинические результаты со стороны регулирующих органов побуждает больницы внедрять передовые, основанные на фактических данных решения для восстановления мягких тканей. Такие направления, как грыжесечение, реконструкция сухожилий и операции на тазовом дне, пользуются высоким спросом во всем регионе.

Обзор рынка восстановления мягких тканей в Великобритании

Ожидается, что рынок восстановления мягких тканей в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущая заболеваемость заболеваниями опорно-двигательного аппарата и повышенное внимание к хирургическим инновациям. Национальная служба здравоохранения (NHS) все чаще внедряет биологические и малоинвазивные методы лечения для сокращения времени восстановления пациентов и улучшения результатов. Рост числа людей, занимающихся спортом и физической активностью, также способствует росту спроса на процедуры по восстановлению сухожилий, связок и хрящей в государственных и частных медицинских учреждениях.

Обзор рынка восстановления мягких тканей в Германии

Ожидается, что рынок восстановления мягких тканей в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитый сектор производства медицинских изделий и высокий уровень плановых операций. Ориентированность страны на инновации и высокое качество медицинских услуг способствует внедрению регенеративных имплантатов и малоинвазивных процедур. Спрос растет как в ортопедической, так и в общей хирургии, особенно в области восстановления связок и грыж, поскольку больницы и центры хирургического лечения всё активнее инвестируют в передовые хирургические технологии.

Обзор рынка восстановления мягких тканей в Азиатско-Тихоокеанском регионе

Рынок восстановления мягких тканей в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год на уровне 23,6% в период с 2025 по 2032 год, что обусловлено расширением инфраструктуры здравоохранения, увеличением объёма хирургических операций и повышением осведомлённости о ранних вмешательствах. В таких странах, как Китай, Япония и Индия, наблюдается быстрый рост числа ортопедических и общехирургических операций в связи с урбанизацией, старением населения и ростом травматизма. Поддерживаемые государством реформы здравоохранения и расширение доступа к биологическим и синтетическим материалам для восстановления также способствуют расширению рынка в регионе.

Обзор рынка восстановления мягких тканей в Японии

Рынок восстановления мягких тканей в Японии набирает обороты благодаря старению населения, высоким стандартам здравоохранения и широкому применению передовых хирургических методов. Растёт спрос на восстановление мягких тканей в ортопедических и реконструктивных операциях, особенно при травмах плеча, бедра и колена. Внимание страны к робототехнике, прецизионной хирургии и биологическим препаратам повышает качество лечения и улучшает результаты лечения, что ещё больше стимулирует внедрение материалов для восстановления мягких тканей.

Обзор рынка восстановления мягких тканей в Индии

Рынок восстановления мягких тканей в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря росту численности населения среднего класса, расширению доступа к здравоохранению и повышению спроса на ортопедические операции. Расширение сети больниц и хирургических центров в стране, а также резкий рост числа травм, связанных с несчастными случаями и образом жизни, стимулируют спрос. Государственные инициативы по повышению доступности хирургической помощи, наряду с доступностью экономически эффективных биологических и синтетических имплантатов, стимулируют рост как в городских, так и в сельских районах.

Доля рынка восстановления мягких тканей

В отрасли восстановления мягких тканей лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Johnson & Johnson и ее дочерние компании (Индия)

- Smith + Nephew (Великобритания)

- Integra LifeSciences (США)

- BD (США)

- LifeCell International Pvt. Ltd. (Индия)

- Organogenesis Inc. (США)

- Medtronic (Ирландия)

- Страйкер (США)

- Arthrex, Inc. (США)

- Wright Medical Group NV (США)

- Бостонская научная корпорация (США)

- AbbVie Inc. (Ирландия)

- CryoLife, Inc. (США)

- Athersys, Inc. (США)

- Zimmer Biomet (США)

- LifeNet Health, (США)

- Stem Cell, Inc. (США)

- Isto Biologics (США)

Каковы последние тенденции на мировом рынке восстановления мягких тканей?

- В апреле 2025 года компания BD выпустила на рынок биорассасывающуюся сетку Phasix ST Umbilical Mesh – первую в отрасли биорассасывающуюся сетку, разработанную специально для пластики пупочных грыж. Эта сетка представляет собой временное решение, учитывающее предпочтения пациентов и требования хирургов. Она доступна в трёх размерах для широкого спектра дефектов мягких тканей пупочной области. Сетка Phasix ST Umbilical Mesh пополняет растущую линейку рассасывающихся изделий BD, подтвержденную более чем 85 клиническими публикациями и более чем 4000 исследованиями пациентов.

- В марте 2024 года компания Medtronic объявила о выпуске композитной сетки Symbotex — синтетической сетки, предназначенной для укрепления мягких тканей брюшной стенки. Эта сетка предназначена для устранения слабых мест в брюшной стенке, часто связанных с грыжесечением. Композитная сетка Symbotex входит в комплексное портфолио Medtronic, направленное на улучшение результатов хирургических вмешательств при восстановлении мягких тканей.

- В июне 2023 года компания Integra LifeSciences объявила о завершении набора участников для участия в клиническом исследовании монофиламентной сетки DuraSorb. Это достижение является важным шагом на пути к потенциальному одобрению DuraSorb для двухэтапной реконструкции молочной железы. Сетка DuraSorb призвана предоставить хирургам надежное решение для укрепления мягких тканей при сложных реконструктивных операциях.

- В марте 2023 года компания Smith+Nephew представила расширенное портфолио продуктов в области спортивной медицины, ориентированное на инновации в области восстановления мягких тканей. Портфолио включает передовые технологии, направленные на улучшение восстановления и регенерации мягких и твердых тканей. Приверженность Smith+Nephew инновациям в области спортивной медицины подчеркивает её стремление к восстановлению физического состояния пациентов и повышению их уверенности в себе посредством технологических достижений.

- В декабре 2023 года компания Medtronic выпустила самозатягивающуюся рассасывающуюся сетку Transorb, предназначенную для укрепления мягких тканей брюшной стенки при открытой герниопластике. Эта сетка исключает необходимость использования скоб и швов, упрощая хирургический доступ. Сетка Transorb – часть стремления Medtronic предоставлять инновационные решения, повышающие эффективность хирургических вмешательств и улучшающие результаты лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.