Global Solid Oxide Fuel Cell Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.24 Billion

USD

2.00 Billion

2024

2032

USD

1.24 Billion

USD

2.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.24 Billion | |

| USD 2.00 Billion | |

| % | |

Сегментация мирового рынка твердооксидных топливных элементов по типу (плоские и трубчатые), применению (генерация электроэнергии, комбинированное производство тепла и электроэнергии, военная промышленность), конечному использованию (центры обработки данных, коммерческие и розничные сети, а также APU), мобильности (стационарные и портативные) — тенденции отрасли и прогноз до 2032 г.

Анализ рынка твердооксидных топливных элементов

Рынок твердооксидных топливных элементов (SOFC) переживает значительный рост, обусловленный растущим спросом на чистые и эффективные энергетические решения в различных отраслях промышленности. SOFC обеспечивают высокую эффективность, гибкость в использовании топлива и низкий уровень выбросов, что делает их предпочтительным выбором для выработки электроэнергии, систем комбинированного производства тепла и электроэнергии (CHP) и военных приложений. Рынок расширяется благодаря растущим инвестициям в возобновляемые источники энергии и поддерживающей политике правительства, особенно в таких регионах, как Северная Америка, Европа и Азиатско-Тихоокеанский регион. Ключевые достижения в технологии SOFC, такие как разработка недорогих керамических материалов, улучшенные конструкции стеков и повышенная долговечность, делают эти топливные элементы более жизнеспособными для коммерческого использования. Такие компании, как Bloom Energy, Ceres и Mitsubishi Heavy Industries, активно внедряют инновации в этой области, уделяя особое внимание увеличению срока службы и снижению производственных затрат. Кроме того, интеграция SOFC с системами на основе водорода и биотоплива еще больше стимулирует их внедрение. Благодаря постоянным улучшениям и расширению сфер применения в центрах обработки данных, бытовой энергетике и портативных энергетических решениях рынок SOFC готов к устойчивому росту в ближайшие годы.

Размер рынка твердооксидных топливных элементов

Объем мирового рынка твердооксидных топливных элементов оценивался в 1,24 млрд долларов США в 2024 году и, по прогнозам, достигнет 2,00 млрд долларов США к 2032 году со среднегодовым темпом роста 6,15% в прогнозируемый период с 2025 по 2032 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу.

Тенденции рынка твердооксидных топливных элементов

«Интеграция ТОТЭ с водородными энергетическими системами»

На рынке твердооксидных топливных элементов (SOFC) наблюдается ключевая тенденция интеграции SOFC с энергетическими системами на основе водорода, обусловленная глобальным стремлением к чистым и устойчивым энергетическим решениям. Поскольку водород приобретает известность как топливо с нулевым уровнем выбросов, SOFC все чаще проектируются для работы на водороде, что повышает эффективность и сокращает углеродный след. Такие компании, как Bloom Energy, уже внедрили системы SOFC на водороде, предлагая масштабируемые решения для центров обработки данных, коммерческих зданий и промышленных объектов. Эта тенденция дополнительно поддерживается достижениями в области электролизерной технологии, что обеспечивает эффективное производство водорода, который затем может использоваться в SOFC для стационарной и портативной генерации электроэнергии. Кроме того, такие страны, как Япония и Германия, инвестируют в водородную инфраструктуру, ускоряя внедрение SOFC. Поскольку производители топливных элементов внедряют инновации для оптимизации использования водорода, ожидается, что рынок SOFC будет расширяться, позиционируя себя как жизненно важный компонент в глобальном переходе к возобновляемым и децентрализованным энергетическим системам.

Область применения отчета и сегментация рынка твердооксидных топливных элементов

|

Атрибуты |

Ключевые данные о рынке твердооксидных топливных элементов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

Convion Ltd (Финляндия), Cummins Inc (США), FuelCell Energy, Inc. (США), Intelligent Energy Limited (Великобритания), IPG Photonics Corporation (США), K-Pas Instronic Engineers India Private Limited (Индия), SFC Energy AG (Германия), Plug Power Inc. (США), Toshiba Energy Systems & Solutions Corporation (Япония), AISIN CORPORATION (Япония), Bloom Energy (США), Ceres (Великобритания), HEXIS SA (Швейцария), Sunfire AG (Германия), Ensol Systems (Канада) и Mitsubishi Heavy Industries, Ltd. (Япония) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Определение рынка твердооксидных топливных элементов

Твердооксидный топливный элемент (SOFC) — это высокотемпературное электрохимическое устройство, преобразующее химическую энергию топлива, например водорода или природного газа, непосредственно в электричество посредством процесса окисления. Он работает при температурах, как правило, от 600°C до 1000°C, используя твердый керамический электролит для проведения ионов кислорода от катода к аноду, где они реагируют с топливом, вырабатывая электричество, тепло и воду.

Динамика рынка твердооксидных топливных элементов

Драйверы

- Растущий спрос на чистую энергию

Растущая обеспокоенность по поводу выбросов углерода и изменения климата ускорила переход к решениям в области чистой энергии, при этом твердооксидные топливные элементы (SOFC) становятся ключевой технологией в этом переходе. SOFC обеспечивают высокоэффективное производство электроэнергии с низким уровнем выбросов, что делает их привлекательной альтернативой традиционным системам на основе ископаемого топлива. Правительства по всему миру внедряют строгие правила выбросов и политику в области возобновляемых источников энергии для сокращения выбросов углерода, что еще больше способствует принятию SOFC. Например, японская инициатива «Hydrogen Society» продвигает использование топливных элементов на водороде, включая SOFC, для достижения углеродной нейтральности к 2050 году. Аналогичным образом, Министерство энергетики США (DOE) поддерживает исследования и разработки SOFC посредством финансирования программ, направленных на повышение эффективности и масштабируемости. Поскольку отрасли отдают приоритет устойчивости и энергетической независимости, инвестиции в технологию SOFC растут, позиционируя ее как ключевой фактор перехода к чистой энергии.

- Растущее внедрение стационарных энергетических систем и систем когенерации тепла и электроэнергии

Растущий спрос на надежные и эффективные стационарные энергетические решения подпитывает внедрение SOFC в центрах обработки данных, коммерческих зданиях и промышленных предприятиях. Эти топливные элементы обеспечивают непрерывную генерацию электроэнергии с минимальными выбросами и высокой эффективностью, что делает их идеальными для секторов, которым требуется бесперебойное электроснабжение. Ярким примером является развертывание компанией Microsoft SOFC в центрах обработки данных, где они служат альтернативой дизельным генераторам , сокращая эксплуатационные выбросы и обеспечивая при этом стабильность питания. Кроме того, SOFC все чаще интегрируются в системы комбинированного производства тепла и электроэнергии (CHP), где они вырабатывают электроэнергию и используют отходящее тепло для отопления и охлаждения, что еще больше повышает энергоэффективность. В Европе Bloom Energy и Ceres Power сотрудничают с коммунальными компаниями для внедрения решений CHP на основе SOFC, демонстрируя свой потенциал для внедрения экономически эффективных и устойчивых энергетических решений в различных отраслях промышленности. Растущая зависимость от распределенных энергетических систем и стремление к энергоэффективной инфраструктуре позиционируют SOFC как ключевой драйвер рынка.

Возможности

- Постоянное совершенствование технологии SOFC

Непрерывные технологические усовершенствования в области керамических материалов, конструкции стека и производственных процессов значительно повышают эффективность, долговечность и рентабельность твердооксидных топливных элементов (SOFC). Инновации в тонкопленочных электролитных материалах снижают рабочие температуры, увеличивают долговечность топливных элементов и снижают производственные затраты. Кроме того, прорывы в области SOFC на металлической основе (MS-SOFC) повышают термическую стабильность и механическую прочность, делая их более жизнеспособными для коммерческих и промышленных применений. Например, технология SteelCell от Ceres Power, которая использует структуру SOFC на стальной основе, обеспечивает более низкозатратное производство и более высокую устойчивость, расширяя ее применение в распределенной генерации электроэнергии и системах на основе водорода. Более того, достижения в области использования водорода и топливной гибкости позволяют SOFC эффективно работать на нескольких видах топлива, включая природный газ, биогаз и аммиак , что делает их адаптируемым решением для стратегий перехода на новые виды энергии. Эти инновации представляют собой сильную рыночную возможность за счет повышения доступности и масштабируемости SOFC, привлекая инвестиции от энергетических компаний и правительств по всему миру.

- Увеличение инвестиций и государственной поддержки

Растущее государственное финансирование, гранты и политические стимулы ускоряют внедрение технологии SOFC, создавая прибыльные рыночные возможности для производителей и разработчиков. Такие страны, как США, Япония и Германия, активно инвестируют в исследования и коммерциализацию топливных элементов, признавая SOFC ключевой технологией для перехода к чистой энергии. Например, Министерство энергетики США (DOE) запустило такие инициативы, как Программа твердооксидных топливных элементов, которая предоставляет гранты и финансирование для повышения эффективности и масштабируемости SOFC. Аналогичным образом, программа Европейского союза Horizon Europe выделяет значительные ресурсы на разработку систем SOFC следующего поколения для промышленных и сетевых приложений. Японский фонд зеленых инноваций также поддерживает проекты на основе SOFC в рамках своего обязательства по достижению углеродной нейтральности к 2050 году. Эти инвестиции создают новые возможности для роста для компаний, занимающихся топливными элементами, поощряя участие частного сектора и способствуя технологическому прогрессу в системах SOFC.

Ограничения/Проблемы

- Высокие производственные затраты

Одной из основных проблем на рынке твердооксидных топливных элементов (SOFC) является высокая стоимость производства, в первую очередь обусловленная использованием дорогих керамических и металлических материалов. SOFC используют стабилизированный иттрием цирконий (YSZ) в качестве электролита и сплавы на основе никеля для электродов, оба из которых являются дорогостоящими и сложными для производства в масштабах. Кроме того, сложные процессы изготовления, такие как высокотемпературное спекание и прецизионная обработка, еще больше увеличивают стоимость производства. Например, Bloom Energy, ключевой игрок на рынке SOFC, сталкивается с высокими капитальными затратами из-за сложного процесса производства своих топливных элементов, что ограничивает доступность для широкого внедрения. Эти высокие затраты препятствуют массовому производству, делая SOFC менее конкурентоспособными по сравнению с другими энергетическими технологиями, такими как газовые турбины или литий-ионные аккумуляторы, замедляя проникновение на рынок, особенно в чувствительных к затратам секторах, таких как бытовая генерация электроэнергии.

- Конкуренция с другими технологиями

SOFC сталкиваются с сильной конкуренцией со стороны альтернативных энергетических решений, таких как топливные элементы с протонообменной мембраной (PEMFC) и литий-ионные аккумуляторы, которые получили значительную рыночную популярность. PEMFC, например, широко используются в автомобильной промышленности (автомобили на топливных элементах Toyota Mirai и Hyundai Nexo) из-за их работы при низких температурах (~80 °C) и быстрого времени запуска, что делает их более практичными для транспортировки. Напротив, SOFC требуют высоких температур (~600-1000 °C), что делает их менее подходящими для мобильных приложений. Кроме того, литий-ионные аккумуляторы доминируют в стационарных и портативных хранилищах энергии из-за их более низких первоначальных затрат, налаженной цепочки поставок и сильных государственных стимулов. Растущее внедрение возобновляемых источников энергии в сочетании с хранением в аккумуляторах еще больше ограничивает спрос на SOFC в производстве электроэнергии, создавая серьезную рыночную проблему для производителей SOFC, которые должны конкурировать с этими хорошо зарекомендовавшими себя технологиями.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние и текущий рыночный сценарий нехватки сырья и задержек поставок

Data Bridge Market Research предлагает высокоуровневый анализ рынка и предоставляет информацию, учитывая влияние и текущую рыночную среду нехватки сырья и задержек поставок. Это приводит к оценке стратегических возможностей, созданию эффективных планов действий и оказанию помощи предприятиям в принятии важных решений. Помимо стандартного отчета, мы также предлагаем углубленный анализ уровня закупок на основе прогнозируемых задержек поставок, картографирование дистрибьюторов по регионам, анализ товаров, анализ производства, тенденции ценового картирования, снабжение, анализ производительности категории, решения по управлению рисками цепочки поставок, расширенный бенчмаркинг и другие услуги по закупкам и стратегической поддержке.

Ожидаемое влияние экономического спада на ценообразование и доступность продукции

Когда экономическая активность замедляется, отрасли начинают страдать. Прогнозируемое влияние экономического спада на ценообразование и доступность продуктов учитывается в отчетах по анализу рынка и услугах по разведке, предоставляемых DBMR. Благодаря этому наши клиенты обычно могут быть на шаг впереди своих конкурентов, прогнозировать свои продажи и доходы, а также оценивать свои расходы на прибыль и убытки.

Масштаб рынка твердооксидных топливных элементов

Рынок сегментирован на основе типа, применения, конечного использования и мобильности . Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип

- Плоский

- Трубчатый

Приложение

- Генерация электроэнергии

- Комбинированное производство тепла и электроэнергии

- Военный

Конечное использование

- Центры обработки данных

- Коммерческая и розничная торговля

- Вспомогательная силовая установка (ВСУ)

Мобильность

- Стационарный

- Портативный

Региональный анализ рынка твердооксидных топливных элементов

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, типу, области применения, конечному использованию и мобильности, как указано выше.

Страны, охваченные отчетом о рынке: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

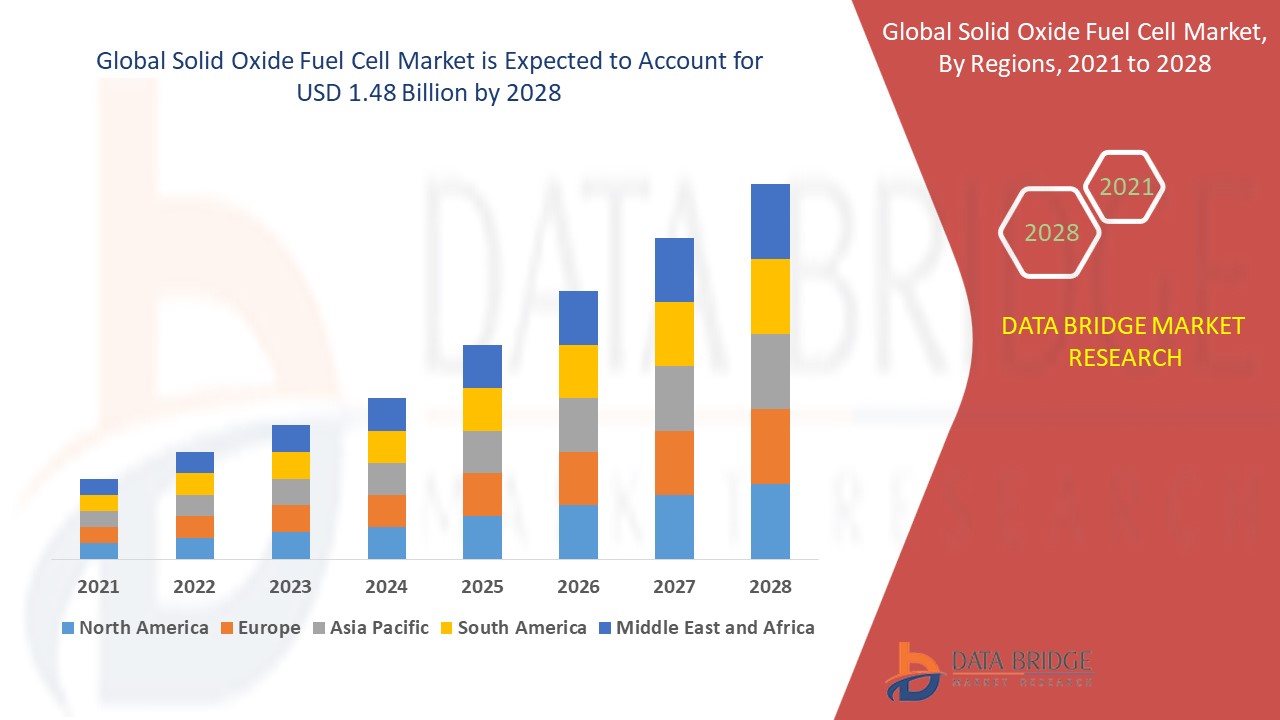

Северная Америка доминирует на рынке твердооксидных топливных элементов (SOFC), чему способствует мощная государственная поддержка и благоприятная политика в ключевых штатах США, таких как Калифорния и Коннектикут. Эти штаты предлагают стимулы и программы финансирования, которые поощряют внедрение технологий чистой энергии, стимулируя развертывание SOFC. Кроме того, Министерство энергетики США предоставляет существенные исследовательские гранты, способствуя инновациям и развитию в этом секторе. Сочетание финансовых стимулов, нормативной поддержки и постоянного технологического прогресса позиционирует Северную Америку как доминирующего игрока на мировом рынке SOFC.

Прогнозируется, что Азиатско-Тихоокеанский регион станет свидетелем самого быстрого роста рынка твердооксидных топливных элементов (SOFC), обусловленного растущим спросом на энергоэффективные решения для генерации электроэнергии. Быстрая индустриализация и урбанизация в таких странах, как Китай, Япония и Южная Корея, подпитывают потребность в более чистых и устойчивых источниках энергии. Кроме того, регион осознает потенциал технологии SOFC для различных применений, включая распределенную генерацию электроэнергии и резервные системы питания. С ростом инвестиций в возобновляемые источники энергии и правительственными инициативами, поддерживающими чистые технологии, Азиатско-Тихоокеанский регион становится ключевым рынком для внедрения SOFC.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка твердооксидных топливных элементов

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка твердооксидных топливных элементов являются:

- Convion Ltd (Финляндия)

- Cummins Inc (США)

- FuelCell Energy, Inc. (США)

- Intelligent Energy Limited (Великобритания)

- Корпорация IPG Photonics (США)

- K-Pas Instronic Engineers India Private Limited (Индия)

- SFC Energy AG (Германия)

- Plug Power Inc. (США)

- Корпорация Toshiba Energy Systems & Solutions (Япония)

- КОРПОРАЦИЯ AISIN (Япония)

- Bloom Energy (США)

- Церера (Великобритания)

- HEXIS SA (Швейцария)

- Sunfire AG (Германия)

- Ensol Systems (Канада)

- Mitsubishi Heavy Industries, Ltd. (Япония)

Последние разработки на рынке твердооксидных топливных элементов

- В марте 2024 года Nissan начал испытания системы генерации электроэнергии, использующей биоэтанол в качестве топлива, работающей на твердооксидных топливных элементах (SOFC). Испытания начались на заводе Nissan в Точиги, и компания намерена увеличить мощности генерации электроэнергии для полномасштабной эксплуатации к 2030 году.

- В июне 2023 года Bloom Energy заключила соглашение с Perenco, независимой нефтегазовой компанией, о развертывании 2,5 мегаватт (МВт) своей технологии твердооксидных топливных элементов в Англии.

- В марте 2023 года Elcogen и Bumhan объявили о партнерстве по коммерциализации твердооксидных топливных элементов (SOFC) и электролизеров. В рамках соглашения Elcogen будет контролировать поставку технологий SOEC и SOFC, предлагая эффективные решения для производства энергии без выбросов

- В феврале 2023 года Weichai Power представила стационарную систему SOFC на основе технологии Ceres, получившую сертификат EU CE от TÜV SÜD. Кроме того, система SOFC достигла эксплуатационного времени работы в 30 000 часов.

- В феврале 2023 года компания Weichai Power Co., Ltd., ведущая компания по производству систем SOFC в Китае, запустила стационарную систему SOFC с использованием технологии Ceres. Недавно разработанная система SOFC успешно прошла сертификацию EU CE

- В январе 2023 года Elcogen AS подписала меморандум о взаимопонимании (МОВ) с Korea Shipbuilding and Offshore Engineering (KSOE) и Fraunhofer Institute for Ceramic Technologies and Systems (IKTS) для разработки систем производства зеленого водорода и генерации электроэнергии без выбросов. В рамках партнерства Elcogen AS будет поставлять свою технологию твердооксидных топливных элементов (SOFC) и твердооксидных электролизерных ячеек (SOEC)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.