Global Solid State Cooling Market

Размер рынка в млрд долларов США

CAGR :

%

USD

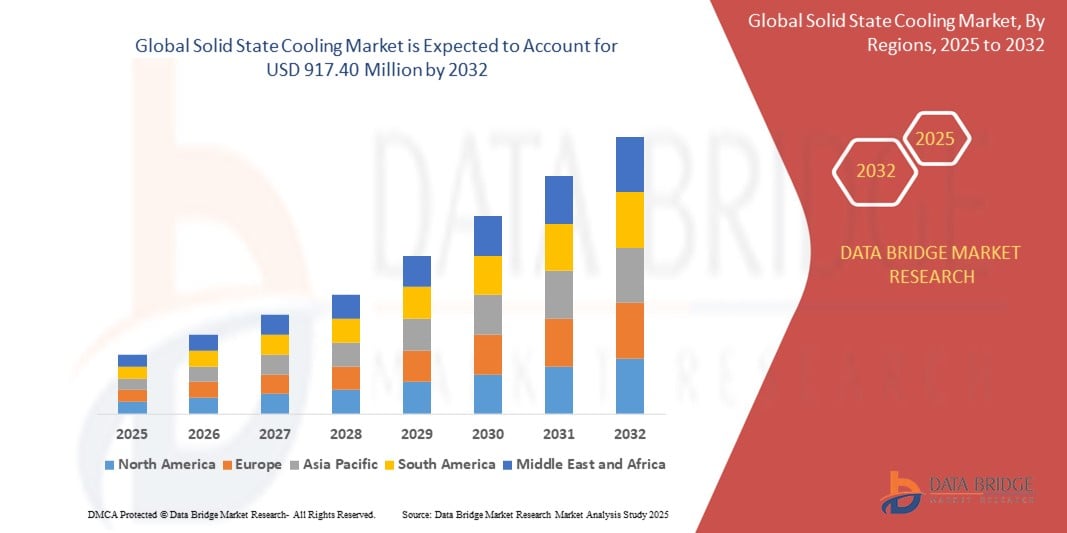

559.34 Million

USD

917.40 Million

2024

2032

USD

559.34 Million

USD

917.40 Million

2024

2032

| 2025 –2032 | |

| USD 559.34 Million | |

| USD 917.40 Million | |

| % | |

|

Сегментация мирового рынка твердотельных систем охлаждения по продукту (холодильные системы, системы охлаждения, холодильники, морозильники, кондиционеры и чиллеры), типу (одноступенчатые, многоступенчатые и термоциклеры), отраслям (автомобилестроение, полупроводники и электроника, охлаждение микропроцессоров, здравоохранение, потребительские товары и другие) — тенденции развития отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка твердотельных систем охлаждения?

- Объем мирового рынка твердотельных систем охлаждения оценивался в 559,34 млн долларов США в 2024 году и, как ожидается , достигнет 917,40 млн долларов США к 2032 году при среднегодовом темпе роста 6,38% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь увеличением спроса на энергоэффективные, компактные и экологичные решения для охлаждения в различных секторах, включая электронику, здравоохранение и автомобилестроение.

- Переход к термоэлектрическим и магнитокалорическим технологиям в сочетании с достижениями в материаловедении открывает новые возможности для инноваций и разработки продуктов в области твердотельного охлаждения.

Каковы основные выводы рынка твердотельных систем охлаждения?

- Твердотельные системы охлаждения, работающие без движущихся частей или хладагентов, набирают популярность благодаря простоте обслуживания, экологичности и точному контролю температуры, что делает их идеальными для узкоспециализированных приложений в электронике, медицинских приборах и аэрокосмической отрасли.

- Основной рост обусловлен миниатюризацией электроники, растущей потребностью в бесшумном и безвибрационном охлаждении, а также глобальным стремлением к устойчивым технологиям терморегулирования.

- На рынке наблюдается рост инвестиций в НИОКР и стратегические партнерства, особенно в Северной Америке, Европе и Азиатско-Тихоокеанском регионе, направленные на повышение эффективности охлаждения и коммерческой масштабируемости.

- Северная Америка доминировала на рынке твердотельных систем охлаждения с наибольшей долей выручки в 39,6% в 2024 году, что обусловлено сильным присутствием ведущих производителей полупроводников и электроники, ранним внедрением передовых решений в области охлаждения и значительными инвестициями в НИОКР.

- Ожидается, что рынок твердотельных систем охлаждения в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год на уровне 8,3% в период с 2025 по 2032 год, что обусловлено развитием промышленности, технологическими инновациями и повышением осведомленности об экологических проблемах.

- Сегмент систем охлаждения доминировал на рынке с наибольшей долей выручки в 51,6% в 2024 году, что объясняется его надежностью, долговечностью и экологическими преимуществами, что обеспечивает значительное преимущество по сравнению с традиционными методами, основанными на использовании газов и компрессоров.

Объем отчета и сегментация рынка твердотельных систем охлаждения

|

Атрибуты |

Ключевые аспекты рынка твердотельного охлаждения |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке твердотельных систем охлаждения?

« Инновационные материалы и энергоэффективные технологии охлаждения »

- Ключевой новой тенденцией на мировом рынке твердотельных систем охлаждения является разработка современных термоэлектрических и магнитокалорических материалов, повышающих энергоэффективность, эффективность охлаждения и надежность систем. Эти инновации превращают твердотельные системы охлаждения из нишевого в массовое применение.

- Например, такие компании, как Phononic, являются пионерами в разработке термоэлектрических модулей нового поколения, использующих современные материалы для точного контроля температуры в системах охлаждения медицинского и электронного оборудования. Аналогичным образом, британская компания Camfridge развивает магнитокалорическое охлаждение с использованием редкоземельных металлов для холодильных установок и систем кондиционирования воздуха.

- Инновации в области наноструктурированных материалов и квантовых точек улучшают термоэлектрическую эффективность (ZT), обеспечивая более высокую производительность при меньших энергозатратах. Эти материалы позволяют создавать более компактные и эффективные охлаждающие устройства, идеально подходящие для компактной и высокопроизводительной электроники.

- Эта тенденция также способствует достижению более широких целей устойчивого развития за счет отказа от опасных хладагентов, сокращения выбросов парниковых газов и соответствия стандартам энергоэффективности во всех отраслях промышленности.

- Такое внимание к материаловедению и чистым технологиям создает условия для того, чтобы твердотельные системы охлаждения играли ключевую роль в следующем поколении климатически ориентированных решений по управлению тепловым режимом в различных секторах.

Каковы основные движущие силы рынка твердотельного охлаждения?

- Растущий спрос на энергоэффективные и экологически безопасные технологии охлаждения в таких отраслях, как электроника, автомобилестроение и здравоохранение, является основным драйвером роста рынка твердотельных систем охлаждения.

- Например, в марте 2024 года компания TEC Microsystems GmbH выпустила сверхтонкий термоэлектрический модуль, предназначенный для носимых медицинских устройств и компактной электроники, что подчеркивает растущий интерес отрасли к экологичным миниатюрным решениям в области охлаждения.

- Растущее применение твердотельных систем охлаждения в электромобилях (ЭМ) для управления температурой аккумулятора и климат-контроля в салоне также стимулирует спрос, поскольку автопроизводители ищут эффективные, бесшумные и компактные решения.

- Более того, регулирующее давление с целью сокращения выбросов углерода и постепенного отказа от традиционных хладагентов, таких как ГФУ, подталкивает производителей к переходу на нетоксичные твердотельные альтернативы, которые соответствуют экологическим нормам.

- Способность твердотельных систем обеспечивать точное и локализованное охлаждение без шума и необходимости обслуживания механических систем особенно привлекательна в медицинской диагностике, фотонике и производстве полупроводников.

Какой фактор препятствует росту рынка твердотельных систем охлаждения?

- Одной из основных проблем, с которой сталкивается рынок твердотельных систем охлаждения, является высокая первоначальная стоимость и ограниченная охлаждающая способность по сравнению с традиционными компрессорными системами, что может ограничивать их внедрение в крупномасштабных или чувствительных к затратам приложениях.

- Например, хотя термоэлектрические охладители идеально подходят для маломощных и компактных устройств, они часто неэффективны при более высоких нагрузках на охлаждение, что ограничивает их применение в промышленных холодильных системах или системах отопления, вентиляции и кондиционирования воздуха .

- Кроме того, сложность и стоимость поиска современных термоэлектрических материалов, таких как теллурид висмута или сплавы редкоземельных металлов, могут привести к увеличению производственных расходов и повлиять на масштабируемость продукта.

- Некоторые секторы также сталкиваются с техническими барьерами, включая необходимость в механизмах отвода тепла и проблемы интеграции в существующие инфраструктуры охлаждения.

- Преодоление этих препятствий потребует постоянных инвестиций в НИОКР, инновационных материалов и усилий по улучшению соотношения затрат и производительности, что позволит более широко внедрять технологию в секторах с высоким спросом, сохраняя при этом экологические преимущества.

Как сегментирован рынок твердотельных систем охлаждения?

Рынок сегментирован по продукту, типу и отрасли.

• По продукту

По типу продукции рынок твердотельных охладителей подразделяется на холодильные системы, системы охлаждения, холодильники, морозильники, кондиционеры и чиллеры. Сегмент систем охлаждения доминировал на рынке, обеспечив наибольшую долю выручки в 51,6% в 2024 году. Это объясняется их надежностью, долговечностью и экологичностью, что обеспечивает значительное преимущество по сравнению с традиционными системами, использующими газ и компрессоры.

Ожидается, что сегмент холодильных систем будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, поскольку эти системы работают на принципах физики твёрдого тела, что делает их более экологичными и энергоэффективными. Наиболее распространённый тип твердотельных холодильных систем основан на эффекте Пельтье, который используется в термоэлектрических охладителях (ТЭО).

• По типу

По типу рынок твердотельных охлаждающих систем подразделяется на одноступенчатые, многоступенчатые и термоциклирующие. Наибольшая доля рынка в 2024 году составила 42,4% благодаря своей экономичности, простоте и широкому распространению в приложениях, где достаточно умеренного перепада температур, например, в бытовой электронике и портативных системах охлаждения.

Прогнозируется, что сегмент Multi Stage будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, поскольку он обеспечивает улучшенную производительность для приложений, требующих больших температурных градиентов или более высокой эффективности охлаждения, таких как аэрокосмическая промышленность, медицинская диагностика и высококачественное тестирование полупроводников.

• По отраслям

По отраслевому признаку рынок твердотельных систем охлаждения подразделяется на следующие сегменты: автомобильная промышленность, полупроводники и электроника, охлаждение микропроцессоров, здравоохранение, потребительские товары и другие. Сегмент здравоохранения доминировал на рынке с самой высокой долей выручки в 48,7% в 2024 году. Это обусловлено ростом использования твердотельных систем охлаждения в медицинских хранилищах, диагностическом оборудовании и портативных контейнерах для вакцин, где точность и надежность температурного режима имеют решающее значение.

Ожидается, что сегмент полупроводников и электроники будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в эффективном терморегулировании в компактных электронных устройствах, включая смартфоны, центры обработки данных и носимые устройства. Растущая тенденция к миниатюризации и созданию высокопроизводительных микросхем значительно повышает спрос в этом секторе.

Какой регион занимает наибольшую долю рынка твердотельных систем охлаждения?

- Северная Америка доминировала на рынке твердотельных систем охлаждения с наибольшей долей выручки в 39,6% в 2024 году, что обусловлено сильным присутствием ведущих производителей полупроводников и электроники, ранним внедрением передовых решений в области охлаждения и значительными инвестициями в НИОКР.

- Растущий спрос в регионе на энергоэффективные, компактные и виброустойчивые системы терморегулирования в таких отраслях, как производство медицинских приборов, аэрокосмическая промышленность и телекоммуникации, продолжает поддерживать рост рынка.

- Высокая осведомленность об экологически чистых альтернативах компрессорному охлаждению, благоприятная государственная политика, продвигающая чистую энергию, и технологическое сотрудничество еще больше укрепляют лидирующие позиции Северной Америки на рынке.

Обзор рынка твердотельных систем охлаждения в США

В 2024 году доля американского рынка твердотельных систем охлаждения в североамериканском регионе превысила 80%, чему способствовали достижения в области миниатюризации электроники и растущая популярность систем охлаждения без использования хладагентов. Присутствие таких ключевых игроков, как Phononic, в сочетании с растущим внедрением в медицинском холодильном оборудовании, центрах обработки данных и оборонном секторе, ускорило проникновение на рынок. Кроме того, государственные стимулы, направленные на финансирование исследований и разработок в области чистой энергии и твердотельных систем, укрепляют перспективы роста.

Обзор европейского рынка твердотельных систем охлаждения

Ожидается, что европейский рынок твердотельных систем охлаждения будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря мощной регуляторной поддержке устойчивых и низкоуглеродных технологий. Акцент в регионе на системах охлаждения для электронных транспортных средств (ЭМ), медицинских приложениях и прецизионных приборах способствует росту спроса. В странах с инновационной экономикой, таких как Германия, Франция и Великобритания, наблюдается растущая интеграция твердотельных решений как в коммерческие, так и в потребительские приложения.

Обзор рынка твердотельных систем охлаждения в Великобритании

Рынок Великобритании готов к устойчивому росту, чему способствует стратегическая ориентация страны на энергоэффективность и экологичные технологии. Инвестиции в медицинские устройства нового поколения, интеллектуальную инфраструктуру и высокопроизводительные вычисления являются ключевыми драйверами. Сегмент твердотельных накопителей также выигрывает от расширения полупроводниковой экосистемы Великобритании и сотрудничества между академическими кругами и частным сектором в области передовых инноваций в области охлаждения.

Обзор рынка твердотельных систем охлаждения в Германии

Ожидается, что Германия продемонстрирует высокие среднегодовые темпы роста в течение прогнозируемого периода, что обусловлено её статусом центра инноваций в производстве и автомобилестроении. В связи с растущим интересом к прецизионному охлаждению для электромобилей, лабораторного оборудования и промышленной автоматизации, предпочтение отдаётся твердотельным системам. Акцент на устойчивом развитии и промышленной эффективности способствует активному внедрению термоэлектрических и других твердотельных решений в Германии.

Какой регион является самым быстрорастущим на рынке твердотельных систем охлаждения?

Ожидается, что рынок твердотельных систем охлаждения в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в среднем на 8,3% в период с 2025 по 2032 год, что обусловлено развитием промышленности, технологическими инновациями и повышением уровня экологической осведомлённости. Такие страны, как Китай, Япония, Южная Корея и Индия, активно инвестируют в интеллектуальное производство, электромобили и цифровое здравоохранение — ключевые секторы конечного потребления твердотельных систем охлаждения. Снижение производственных затрат и растущая государственная инициатива по внедрению чистых технологий также способствуют росту рынка.

Обзор рынка твердотельных систем охлаждения в Японии

Рынок Японии стабильно растёт благодаря развитому сектору электроники, миниатюрным медицинским устройствам и спросу на высокоточные системы управления. Культурная тяга к бесшумной, энергоэффективной технике и передовым экосистемам «умного дома» делает Японию стратегическим регионом роста для твердотельных систем охлаждения. Постоянные инновации и интеграция с экосистемами Интернета вещей дополнительно способствуют расширению рынка.

Обзор рынка твердотельных систем охлаждения в Китае

В 2024 году Китай занимал наибольшую долю рынка Азиатско-Тихоокеанского региона, что обусловлено его позицией мирового производственного центра и лидера в производстве потребительской электроники и электромобилей. Растущий спрос на компактные и экологичные системы охлаждения для носимых устройств, телекоммуникационной инфраструктуры и электромобилей является основным драйвером роста. Государственные инициативы в области «умных городов» и «зелёной» энергетики, а также активное внутреннее производство, стимулируют развитие рынка.

Какие компании являются ведущими на рынке твердотельных систем охлаждения?

Лидерами отрасли твердотельных систем охлаждения являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Coherent Corp. (США)

- ООО «Кристалл» (Россия)

- Устройства CUI (США)

- Delta Electronics, Inc. (Тайвань)

- Ferrotec Holdings Corporation (Япония)

- Комацу (Япония)

- Laird Thermal Systems, Inc. (США)

- Твердотельные системы охлаждения (США)

- TE Technology, Inc. (США)

- TEC Microsystems GmbH (Германия)

Каковы последние тенденции на мировом рынке твердотельных систем охлаждения?

- В январе 2024 года компания TE Technology расширила свою дистрибьюторскую сеть в Европе и Азии, чтобы лучше обслуживать клиентов по всему миру. Компания также представила гибридную систему охлаждения, сочетающую термоэлектрические и жидкостные технологии, как сообщает Cooling Industry News. Это нововведение укрепляет позиции TE Technology как лидера в области охлаждающих решений нового поколения.

- В июне 2023 года компания Frore Systems представила AirJets — первую в мире систему охлаждения на базе чипа, разработанную для мини-ПК Zotac ZBOX. Этот прорыв знаменует собой важный шаг в миниатюризации твердотельных систем охлаждения, предлагая компактное и эффективное решение для управления температурой высокопроизводительных вычислительных устройств.

- В мае 2023 года компания Delta T Systems представила систему естественного охлаждения, специально разработанную для промышленного и коммерческого применения. Система ориентирована на энергоэффективность и экологическую устойчивость, подтверждая приверженность Delta T Systems экологичным инновациям в сфере технологий охлаждения.

- В апреле 2023 года компания Laird Thermal Systems расширила свой ассортимент продукции, выпустив микротермоэлектрические охладители серии OptoTEC MBX. Эти компактные устройства предназначены для систем LiDAR в автономных транспортных средствах, оптических приёмопередатчиков в телекоммуникационных системах и лазеров VCSEL на основе фосфида индия в высокопроизводительных приложениях. Это усовершенствование продукта отражает постоянное стремление Laird поддерживать электронику нового поколения с помощью прецизионного охлаждения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ТВЕРДОТЕЛЬНОГО ОХЛАЖДЕНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ТВЕРДОТЕЛЬНОГО ОХЛАЖДЕНИЯ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.5 РУКОВОДСТВО ПО РЫНКУ

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.1 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.12 МИРОВОЙ РЫНОК ТВЕРДОТЕЛЬНЫХ СИСТЕМ ОХЛАЖДЕНИЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.13 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ

5.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

5.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ КОНКУРЕНТОВ

5.4 АНАЛИЗ ТЕХНОЛОГИЙ

5.4.1 КЛЮЧЕВЫЕ ТЕХНОЛОГИИ

5.4.2 ДОПОЛНИТЕЛЬНЫЕ ТЕХНОЛОГИИ

5.4.3 СМЕЖНЫЕ ТЕХНОЛОГИИ

РИСУНОК 1 МАТРИЦА ТЕХНОЛОГИЙ

Предлагаемый продукт/услуга компании

5.5 АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ КОМПАНИИ

5.5.1 СТРАТЕГИЧЕСКОЕ РАЗВИТИЕ

5.5.2 ПРОЦЕСС ВНЕДРЕНИЯ ТЕХНОЛОГИИ

5.5.2.1.ПРОБЛЕМЫ

5.5.2.2. ВНУТРЕННЯЯ РЕАЛИЗАЦИЯ/ВНЕДРЕНИЕ (СТОРОННЕЙ КОМПАНИЕЙ)

5.5.3 РАСХОДЫ КОМПАНИИ НА ТЕХНОЛОГИИ

5.5.4 КЛИЕНТСКАЯ БАЗА

5.5.5 ПОЗИЦИОНИРОВАНИЕ СЕРВИСА

5.5.6 ОТЗЫВЫ/РЕЙТИНГ КЛИЕНТОВ (B2B ИЛИ B2C)

5.5.7 ОБЛАСТЬ ПРИМЕНЕНИЯ

5.5.8 МАТРИЦА ПЛАТФОРМЫ ОБСЛУЖИВАНИЯ

РИСУНОК 2 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

Параметры компании А

Доля рынка

Рост (%)

Целевая аудитория

Структура цен

Рыночные стратегии

Отзывы клиентов

Позиционирование услуг

Отзывы/рейтинг клиентов

Стратегическое развитие

Приобретения и их стоимость (млн. долл. США)

Охват приложений

РИСУНОК 3 МАТРИЦА ПЛАТФОРМЫ ОБСЛУЖИВАНИЯ КОМПАНИИ

5.6 ПОДРОБНОСТИ ФИНАНСИРОВАНИЯ — ДАННЫЕ ИНВЕСТОРА, ПРИЧИНА ИНВЕСТИЦИЙ ОТ ИНВЕСТОРА

5.7 ИСПОЛЬЗОВАННЫЕ СЛУЧАИ И ИХ АНАЛИЗ

РИСУНОК 4 АНАЛИЗ ИСПОЛЬЗОВАННЫХ ВАРИАНТОВ

Предлагаемый продукт/услуга компании

6 МИРОВОЙ РЫНОК ТВЕРДОТЕЛЬНЫХ СИСТЕМ ОХЛАЖДЕНИЯ, ПО ТИПУ ПРОДУКЦИИ

6.1 ОБЗОР

6.2 ХОЛОДИЛЬНЫЕ СИСТЕМЫ

6.3 ОХЛАЖДЕНИЯ

7 МИРОВОЙ РЫНОК ТВЕРДОТЕЛЬНЫХ СИСТЕМ ОХЛАЖДЕНИЯ ПО ТЕХНОЛОГИЯМ

7.1 ОБЗОР

7.2 ТЕРМОЭЛЕКТРИЧЕСКОЕ ОХЛАЖДЕНИЕ

7.3 ЭЛЕКТРОКАЛОРИЧЕСКОЕ ОХЛАЖДЕНИЕ

7.4 МАГНИТОКАЛОРИЧЕСКОЕ ОХЛАЖДЕНИЕ

7.5 ДРУГИЕ

8 МИРОВОЙ РЫНОК ТВЕРДОТЕЛЬНЫХ СИСТЕМ ОХЛАЖДЕНИЯ, ПО ТИПУ

8.1 ОБЗОР

8.2 ОДНОСТУПЕНЧАТЫЙ

8.3 МНОГОСТУПЕНЧАТЫЙ

8.4 ТЕРМОЦИКЛЕР

9 МИРОВОЙ РЫНОК ТВЕРДОТЕЛЬНЫХ СИСТЕМ ОХЛАЖДЕНИЯ ПО ТИПУ ОТРАСЛИ

9.1 ОБЗОР

9.2 ПОЛУПРОВОДНИКИ И ЭЛЕКТРОНИКА

9.2.1 ПО ТИПУ

9.2.1.1. ХОЛОДИЛЬНЫЕ СИСТЕМЫ

9.2.1.2. ОХЛАЖДЕНИЯ

9.3 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

9.3.1 ПО ТИПУ

9.3.1.1. ХОЛОДИЛЬНЫЕ СИСТЕМЫ

9.3.1.2. ОХЛАЖДЕНИЯ

9.4 ЗДРАВООХРАНЕНИЕ

9.4.1 ПО ТИПУ

9.4.1.1. ХОЛОДИЛЬНЫЕ СИСТЕМЫ

9.4.1.2. ОХЛАЖДЕНИЯ

9.5 ЖИЛОЙ

9.5.1 ПО ТИПУ

9.5.1.1. ХОЛОДИЛЬНЫЕ СИСТЕМЫ

9.5.1.2. ОХЛАЖДЕНИЯ

9.6 ДРУГИЕ

10 МИРОВОЙ РЫНОК ТВЕРДОТЕЛЬНЫХ СИСТЕМ ОХЛАЖДЕНИЯ ПО ГЕОГРАФИИ

10.1 МИРОВОЙ РЫНОК ТВЕРДОТЕЛЬНЫХ СИСТЕМ ОХЛАЖДЕНИЯ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

10.1.1 СЕВЕРНАЯ АМЕРИКА

10.1.1.1. США

10.1.1.2.КАНАДА

10.1.1.3.МЕКСИКА

10.1.2 ЕВРОПА

10.1.2.1. ГЕРМАНИЯ

10.1.2.2.ФРАНЦИЯ

10.1.2.3.Великобритания

10.1.2.4.ИТАЛИЯ

10.1.2.5.ИСПАНИЯ

10.1.2.6.РОССИЯ

10.1.2.7. ТУРЦИЯ

10.1.2.8.БЕЛЬГИЯ

10.1.2.9. НИДЕРЛАНДЫ

10.1.2.10. ШВЕЙЦАРИЯ

10.1.2.11. ОСТАЛЬНАЯ ЕВРОПА

10.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.1.3.1. ЯПОНИЯ

10.1.3.2.КИТАЙ

10.1.3.3. ЮЖНАЯ КОРЕЯ

10.1.3.4. ИНДИЯ

10.1.3.5. АВСТРАЛИЯ

10.1.3.6. СИНГАПУР

10.1.3.7.ТАИЛАНД

10.1.3.8. МАЛАЙЗИЯ

10.1.3.9. ИНДОНЕЗИЯ

10.1.3.10. ФИЛИППИНЫ

10.1.3.11. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

10.1.4 ЮЖНАЯ АМЕРИКА

10.1.4.1. БРАЗИЛИЯ

10.1.4.2. АРГЕНТИНА

10.1.4.3 ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА

10.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.1.5.1. ЮЖНАЯ АФРИКА

10.1.5.2.ЕГИПЕТ

10.1.5.3. САУДОВСКАЯ АРАВИЯ

10.1.5.4. ОАЭ

10.1.5.5. ИЗРАИЛЬ

10.1.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

10.2 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

11 МИРОВОЙ РЫНОК ТВЕРДОТЕЛЬНЫХ СИСТЕМ ОХЛАЖДЕНИЯ, ОБЗОР КОМПАНИЙ

11.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

11.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

11.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

11.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

11.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

11.7 РАСШИРЕНИЯ

11.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

11.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

12 МИРОВОЙ РЫНОК ТВЕРДОТЕЛЬНЫХ СИСТЕМ ОХЛАЖДЕНИЯ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

13 МИРОВОЙ РЫНОК ТВЕРДОТЕЛЬНЫХ СИСТЕМ ОХЛАЖДЕНИЯ, ПРОФИЛЬ КОМПАНИИ

13.1 COHERENT CORP.

13.1.1 ОБЗОР КОМПАНИИ

13.1.2 АНАЛИЗ ДОХОДОВ

13.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.2 УСТРОЙСТВА CUI

13.2.1 ОБЗОР КОМПАНИИ

13.2.2 АНАЛИЗ ДОХОДОВ

13.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.3 ДЕЛЬТА ЭЛЕКТРОНИКС, ИНК.

13.3.1 ОБЗОР КОМПАНИИ

13.3.2 АНАЛИЗ ДОХОДОВ

13.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.4 КОРПОРАЦИЯ ХОЛДИНГА FERROOTEC

13.4.1 ОБЗОР КОМПАНИИ

13.4.2 АНАЛИЗ ДОХОДОВ

13.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.5 LAIRD THERMAL SYSTEMS, INC.

13.5.1 ОБЗОР КОМПАНИИ

13.5.2 АНАЛИЗ ДОХОДОВ

13.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.6 КРИСТАЛЛ ЛТД.

13.6.1 ОБЗОР КОМПАНИИ

13.6.2 АНАЛИЗ ДОХОДОВ

13.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.7 КОМАЦУ ЛТД.

13.7.1 ОБЗОР КОМПАНИИ

13.7.2 АНАЛИЗ ДОХОДОВ

13.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.8 ТВЕРДОТЕЛЬНЫЕ СИСТЕМЫ ОХЛАЖДЕНИЯ

13.8.1 ОБЗОР КОМПАНИИ

13.8.2 АНАЛИЗ ДОХОДОВ

13.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.9 TE TECHNOLOGY INC.

13.9.1 ОБЗОР КОМПАНИИ

13.9.2 АНАЛИЗ ДОХОДОВ

13.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.1 TEC MICROSYSTEMS GMBH

13.10.1 ОБЗОР КОМПАНИИ

13.10.2 АНАЛИЗ ДОХОДОВ

13.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.11 ООО «Элайгн Соурсинг»

13.11.1 ОБЗОР КОМПАНИИ

13.11.2 АНАЛИЗ ДОХОДОВ

13.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.12 АМС ТЕХНОЛОГИИ АГ

13.12.1 ОБЗОР КОМПАНИИ

13.12.2 АНАЛИЗ ДОХОДОВ

13.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.13 ЭВЕРРЕДТРОНИКС

13.13.1 ОБЗОР КОМПАНИИ

13.13.2 АНАЛИЗ ДОХОДОВ

13.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.14 XIAMEN HICOOL ELECTRONICS CO .LTD.

13.14.1 ОБЗОР КОМПАНИИ

13.14.2 АНАЛИЗ ДОХОДОВ

13.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.15 ИНХЭКО ПРОМЫШЛЕННОЕ ОТОПЛЕНИЕ И ОХЛАЖДЕНИЕ ГМБХ

13.15.1 ОБЗОР КОМПАНИИ

13.15.2 АНАЛИЗ ДОХОДОВ

13.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.16 КИРОТЕРМ

13.16.1 ОБЗОР КОМПАНИИ

13.16.2 АНАЛИЗ ДОХОДОВ

13.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.17 MERIT TECHNOLOGY ТЕХНОЛОГИЯ

13.17.1 ОБЗОР КОМПАНИИ

13.17.2 АНАЛИЗ ДОХОДОВ

13.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.18 ФОНОНИЧЕСКИЙ

13.18.1 ОБЗОР КОМПАНИИ

13.18.2 АНАЛИЗ ДОХОДОВ

13.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.19 ШИТАК ВЕЛЛЕН

13.19.1 ОБЗОР КОМПАНИИ

13.19.2 АНАЛИЗ ДОХОДОВ

13.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.2 ТЕРМОНАМИЧЕСКАЯ ЭЛЕКТРОНИКС КОРП. ЛТД.

13.20.1 ОБЗОР КОМПАНИИ

13.20.2 АНАЛИЗ ДОХОДОВ

13.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.21 WELLEN TECHNOLOGY CO. LTD.

13.21.1 ОБЗОР КОМПАНИИ

13.21.2 АНАЛИЗ ДОХОДОВ

13.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.22 КОРПОРАЦИЯ ТЕРМОЭЛЕКТРИЧЕСКОГО ОХЛАЖДЕНИЯ АМЕРИКА

13.22.1 ОБЗОР КОМПАНИИ

13.22.2 АНАЛИЗ ДОХОДОВ

13.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.23 КАСТОМ ТЕРМОЭЛЕКТРИК ООО

13.23.1 ОБЗОР КОМПАНИИ

13.23.2 АНАЛИЗ ДОХОДОВ

13.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

14 СВЯЗАННЫХ ОТЧЕТОВ

15 АНКЕТА

16 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.