Global Srs Treatment Planning Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.90 Billion

USD

3.60 Billion

2025

2033

USD

1.90 Billion

USD

3.60 Billion

2025

2033

| 2026 –2033 | |

| USD 1.90 Billion | |

| USD 3.60 Billion | |

| % | |

|

Сегментация рынка глобальных систем планирования лечения SRS по компонентам (программное обеспечение и услуги), режим развертывания (на месте и в облаке), тип лечения (опухоли головного мозга, опухоли позвоночника, рак легких, рак предстательной железы и другие), технология (планирование на основе фотона, планирование протонной терапии, планирование гамма-ножа и линейный ускоритель (LINAC) на основе планирования), применение (стереотаксическая радиохирургия (SBRT), стереотаксическая радиотерапия тела (SRT), адаптивное планирование радиотерапии и другие), конечный пользователь (больницы, центры лечения рака, амбулаторные хирургические центры и исследовательские институты) - отраслевые тенденции и прогноз до 2033 года

Системы планирования лечения SRSРазмер рынка

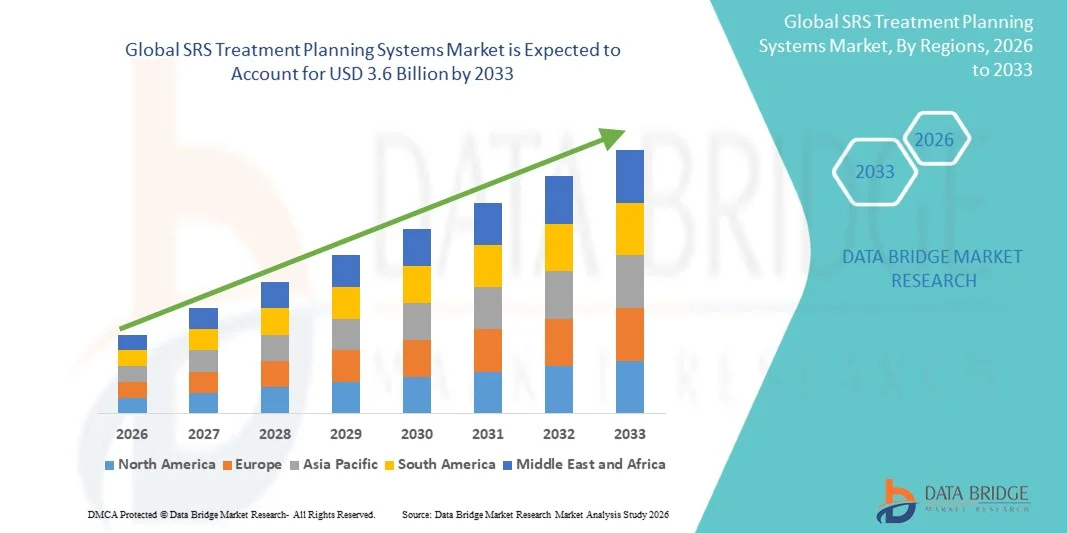

- Мировой объем рынка систем планирования лечения SRS был оценен как1,9 млрд долларов в 2025 годуОжидается, что он достигнет3,6 млрд долларов к 2033 году, вCAGR 8,3%в течение прогнозируемого периода

- Рост обусловлен растущим внедрением точной онкологии и неинвазивного лечения опухолей головного мозга.

- Растущая частота неврологических расстройств и случаев рака ускоряет спрос на передовые решения для планирования лечения.

- Интеграция визуализации на основе искусственного интеллекта и оптимизация дозы в реальном времени еще больше способствует расширению рынка

Системы планирования лечения SRSАнализ рынка

- Системы планирования лечения SRS, которые обеспечивают такие возможности, как высокоточный расчет дозы, мультимодальная интеграция изображений, автоматизированная контурация и адаптивная оптимизация излучения, становятся важными компонентами в практике радиационной онкологии, особенно в лечении опухолей головного мозга, поражений позвоночника, рака легких и других сложных показаний из-за их способности повышать точность таргетинга, безопасность лечения и клиническую эффективность.

- Растущий спрос на системы планирования лечения SRS в первую очередь обусловлен увеличением глобальной заболеваемости раком и неврологическими расстройствами, растущим внедрением неинвазивных и высокоточных методов лучевой терапии, растущей интеграцией искусственного интеллекта в планирование лечения и расширением инвестиций в передовую онкологическую инфраструктуру, а также необходимостью улучшения результатов лечения пациентов при минимизации радиационного воздействия на окружающие здоровые ткани.

- Северная Америка доминировала на рынке систем планирования лечения SRS с самой большой долей доходов примерно 38,2% в 2025 году, поддерживаемой хорошо налаженной инфраструктурой здравоохранения, высоким проникновением передовых технологий радиотерапии, сильным присутствием ведущих игроков рынка и растущим внедрением стереотаксических процедур радиохирургии, особенно в Соединенных Штатах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем планирования лечения SRS в течение прогнозируемого периода из-за растущего бремени рака, увеличения расходов на здравоохранение, расширения числа центров лучевой терапии и растущей осведомленности о передовых вариантах лечения в таких странах, как Китай, Индия и Япония.

- Сегмент программного обеспечения доминировал на рынке систем планирования лечения SRS с долей рынка около 62,5% в 2025 году, что обусловлено растущим спросом на передовые алгоритмы планирования дозы, автоматизацию рабочих процессов и бесшовную интеграцию с системами визуализации, а также растущей потребностью в точном, эффективном и персонализированном планировании лучевой терапии в современных онкологических практиках.

Сфера охвата иСистемы планирования лечения SRSСегментация рынка

|

Атрибуты |

Системы планирования лечения SRSКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Системы планирования лечения SRS тенденции рынка

«Растущая интеграция искусственного интеллекта и автоматизации в планировании лечения»

- Значительной и ускоряющейся тенденцией на мировом рынке систем планирования лечения SRS является растущая интеграция технологий искусственного интеллекта и автоматизации, которые повышают точность лечения, сокращают время планирования и улучшают клинические результаты в рабочих процессах радиационной онкологии.

- Например, компании все чаще разрабатывают передовые решения для планирования лечения с помощью контурирования на основе ИИ, автоматической оптимизации дозы и интеграции изображений в режиме реального времени для повышения точности в стереотаксических радиохирургических процедурах.

- Технологические достижения в области программных алгоритмов и интеграции изображений позволяют разрабатывать системы планирования лечения с улучшенной точностью, более быстрыми возможностями обработки и лучшей совместимостью с несколькими платформами радиотерапии, помогая поставщикам медицинских услуг повысить эффективность лечения.

- Растущее внедрение прецизионной онкологии и персонализированных подходов к лечению поддерживает спрос на передовые системы планирования, которые улучшают точность лечения конкретного пациента и принятие клинических решений.

- Эта тенденция к интеллектуальным и высокопроизводительным системам планирования меняет отраслевые ожидания в отношении качества лечения, эффективности рабочего процесса и безопасности пациентов в больницах и центрах лечения рака.

- Спрос на передовые системы планирования лечения SRS с улучшенной автоматизацией, совместимостью и возможностями, основанными на данных, быстро растет как на развитых, так и на развивающихся рынках здравоохранения.

- Растущее внедрение цифровых медицинских решений и интеграция с облачными платформами набирает обороты из-за растущего спроса на удаленный доступ, сотрудничество и эффективное управление данными в онкологических сетях.

Системы планирования лечения SRS Динамика рынка

водитель

Растущий спрос на точное и минимально инвазивное лечение рака

- Растущий спрос на высокоточные, неинвазивные решения для лечения рака в сочетании с растущим глобальным бременем рака и неврологических расстройств является основным драйвером роста рынка систем планирования лечения SRS во всем мире.

- Например, системы здравоохранения в таких регионах, как Северная Америка и Европа, поощряют внедрение передовых технологий радиотерапии для улучшения результатов лечения и сокращения времени восстановления пациентов.

- Поскольку медицинские работники больше внимания уделяют повышению клинической точности и эффективности лечения, системы планирования лечения SRS предлагают точное нацеливание на опухоль, снижение радиационного воздействия на здоровые ткани и повышение общей эффективности лечения по сравнению с обычными методами лучевой терапии.

- Кроме того, растущий переход к персонализированной медицине и передовой онкологической помощи, поддерживаемый увеличением инвестиций в здравоохранение и технологическими достижениями, стимулирует внедрение систем планирования лечения SRS в медицинских учреждениях.

- Универсальность этих систем в таких приложениях, как лечение опухолей головного мозга, радиохирургия позвоночника и стереотаксическая лучевая терапия тела, способствует широкому распространению в современных онкологических практиках.

- Расширение инфраструктуры здравоохранения и рост расходов на здравоохранение в странах с развивающейся экономикой еще больше способствуют расширению рынка за счет расширения доступа к передовым технологиям лечения рака.

- Государственные инициативы и политика в области здравоохранения, продвигающие передовые решения в области лечения рака и цифрового здравоохранения, ускоряют инвестиции и внедрение систем планирования лечения SRS во всем мире.

Сдержанность/вызов

«Высокая стоимость и техническая сложность современных систем»

- Вызовы, связанные с высокой стоимостью систем планирования лечения СРС и их интеграцией с передовой инфраструктурой радиотерапии, создают значительные препятствия для широкомасштабного внедрения, особенно в развивающихся регионах.

- Например, внедрение этих систем требует значительных капиталовложений в программное обеспечение, аппаратную совместимость и квалифицированную рабочую силу, что может ограничить внедрение в чувствительных к затратам медицинских учреждениях.

- Решение этих проблем с помощью технологических достижений, стратегий оптимизации затрат и масштабируемых решений имеет решающее значение для повышения доступности и проникновения на рынок.

- В то время как спрос на передовые решения для радиотерапии растет, сложности, связанные с совместимостью систем, интеграцией данных и управлением рабочими процессами, могут ограничить эффективное использование в некоторых медицинских учреждениях.

- Преодоление этих проблем с помощью непрерывных инноваций, улучшенных пользовательских интерфейсов и расширенных возможностей системной интеграции будет иметь важное значение для долгосрочного роста рынка.

- Строгие нормативные требования и стандарты соответствия могут также увеличить сроки разработки и операционную сложность для производителей, потенциально влияя на темпы развертывания и внедрения продуктов.

Сфера охвата рынка систем планирования лечения SRS

Рынок сегментируется на основе продукта, источника, формы и применения.

- Компонент

На основе компонента глобальный рынок систем планирования лечения SRS сегментирован на программное обеспечение и услуги. Сегмент программного обеспечения доминировал на рынке с самой большой долей дохода примерно 62,5% в 2025 году, что обусловлено его критической ролью в расчете дозы, моделировании лечения, интеграции изображений и автоматизации рабочих процессов в радиационной онкологии. Эти системы обеспечивают высокую точность планирования лечения и повышают клиническую эффективность, что делает их незаменимыми в современных методах лучевой терапии. Постоянные достижения в области искусственного интеллекта, автоматизированного контурирования и адаптивного планирования еще больше укрепляют доминирование сегмента программного обеспечения во всем мире.

Ожидается, что сегмент услуг будет наблюдать самый быстрый рост в течение прогнозируемого периода, чему способствует растущий спрос на обслуживание системы, обучение, модернизацию и консультационные услуги. По мере того, как медицинские учреждения внедряют более совершенные и сложные системы планирования, потребность в технической поддержке и услугах оптимизации значительно возрастает, что еще больше ускоряет рост сегмента.

- Режим развертывания

На основе режима развертывания рынок сегментирован на локальные, облачные и гибридные решения. Локальный сегмент доминировал на рынке с самой большой долей доходов в 2025 году из-за более высокой безопасности данных, соблюдения нормативных требований и широкого внедрения в больницах с установленной ИТ-инфраструктурой. Эти системы обеспечивают больший контроль над данными пациентов и предпочитаются крупными учреждениями здравоохранения.

Ожидается, что облачный сегмент станет свидетелем самого быстрого роста в течение прогнозируемого периода, обусловленного растущим спросом на масштабируемость, удаленную доступность и совместное планирование лечения. Возможность интеграции данных в нескольких местах и повышения эффективности рабочего процесса ускоряет внедрение облачных платформ в онкологических центрах по всему миру.

- Тип лечения

На основе типа лечения рынок сегментирован на опухоли головного мозга, опухоли позвоночника, рак легких, рак простаты, рак печени и другие. Сегмент опухоли головного мозга доминировал на рынке с самой большой долей дохода примерно 34,8% в 2025 году, что обусловлено широким использованием стереотаксической радиохирургии для внутричерепных поражений и неврологических состояний. Высокие требования к точности и растущая распространенность расстройств, связанных с мозгом, поддерживают доминирование сегмента.

Ожидается, что сегмент рака легких станет свидетелем самого быстрого роста в течение прогнозируемого периода из-за растущей глобальной заболеваемости раком легких и растущего внедрения стереотаксической лучевой терапии для ранних стадий опухолей. Достижения в области управления движением и технологий визуализации еще больше поддерживают рост в этом сегменте.

- По технологии

На основе технологий рынок сегментирован на линейное планирование на основе ускорителей (LINAC), планирование гамма-ножа, планирование CyberKnife, планирование протонной терапии и SRS на основе фотонов. Сегмент планирования на основе LINAC доминировал на рынке с самой большой долей дохода примерно 36,7% в 2025 году из-за его широкой доступности, универсальности и способности лечить широкий спектр типов рака. Его интеграция с передовым программным обеспечением для визуализации и планирования еще больше повышает точность и эффективность лечения.

Ожидается, что сегмент планирования протонной терапии будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный его превосходными возможностями распределения дозы и способностью минимизировать радиационное воздействие на окружающие здоровые ткани. Увеличение инвестиций в центры протонной терапии и растущий спрос на передовые решения для лечения рака ускоряют рост сегмента.

- С помощью приложения

На основе применения рынок сегментирован на стереотаксическую радиохирургию (SRS), стереотаксическую лучевую терапию тела (SBRT), имиджевую лучевую терапию (IGRT) и адаптивную лучевую терапию. Сегмент стереотаксической радиохирургии доминировал на рынке с самой большой долей выручки около 41,3% в 2025 году, чему способствовало его широкое использование в лечении опухолей головного мозга и других неврологических состояний с высокой точностью и минимальной инвазивностью.

Ожидается, что сегмент адаптивной лучевой терапии будет наблюдать самый быстрый рост в течение прогнозируемого периода из-за растущего принятия корректировок лечения в режиме реального времени и персонализированных подходов к терапии. Технологические достижения, обеспечивающие динамическое планирование лечения, вносят значительный вклад в расширение сегмента.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы, центры лечения рака, амбулаторные хирургические центры, научно-исследовательские и академические институты. Сегмент больниц доминировал на рынке с наибольшей долей выручки примерно в 48,6% в 2025 году из-за высокого объема пациентов, наличия передовой инфраструктуры и принятия интегрированных решений для лучевой терапии.

Ожидается, что сегмент центров лечения рака будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный увеличением специализации в онкологических службах, ростом числа специализированных центров лучевой терапии и растущим спросом на передовые системы планирования лечения.

Региональный анализ рынка систем планирования лечения SRS

- Северная Америка доминировала на рынке систем планирования лечения SRS с самой большой долей доходов около 38,2% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением технологий стереотаксической радиохирургии и сильным присутствием ведущих игроков рынка. Регион выигрывает от хорошо зарекомендовавших себя онкологических центров, растущего использования точной радиотерапии и непрерывных технологических достижений в системах планирования лечения, особенно в Соединенных Штатах и Канаде.

- Производители и поставщики медицинских услуг в регионе уделяют значительное внимание технологическим инновациям, интеграции искусственного интеллекта в планирование лечения и внедрению передовых решений для радиотерапии, что приводит к широкому использованию систем планирования лечения SRS в больницах и специализированных центрах лечения рака. Эта сильная рыночная позиция также поддерживается благоприятными механизмами возмещения, увеличением расходов на здравоохранение и постоянными инвестициями в инфраструктуру лечения рака, что делает эти системы критически важными компонентами в современной онкологической практике.

Системы планирования лечения SRS Market Insight

Рынок систем планирования лечения SRS в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало широкое внедрение передовых технологий радиотерапии, сильное присутствие ключевых игроков отрасли и растущий спрос на точные онкологические решения. Растущая распространенность рака и растущее предпочтение малоинвазивных методов лечения продолжают стимулировать рост рынка. Кроме того, постоянные достижения в области планирования лечения на основе ИИ и интеграции с системами визуализации значительно способствуют устойчивому расширению рынка.

Европейская система планирования лечения SRS Market Insight

По прогнозам, рынок систем планирования лечения в Европе будет расширяться на устойчивой CAGR в течение прогнозируемого периода, в первую очередь за счет растущего внедрения передовых технологий лучевой терапии и сильной нормативной поддержки инновационных решений для лечения рака. Поставщики медицинских услуг в регионе подчеркивают высококачественные стандарты лечения, безопасность пациентов и интеграцию цифровых технологий здравоохранения, способствуя последовательному внедрению передовых систем планирования лечения в больницах и онкологических центрах. Рост также поддерживается ростом инвестиций в инфраструктуру здравоохранения и расширением доступа к точной лучевой терапии.

Системы планирования лечения SRS Market Insight

Ожидается, что рынок систем планирования лечения SRS в Великобритании в течение прогнозируемого периода будет расти при заметном CAGR, чему будет способствовать растущий спрос на передовые технологии лечения рака и сильный акцент на улучшение клинических результатов. Растущее внедрение цифровых решений в области здравоохранения и расширение услуг радиотерапии стимулируют спрос на медицинские учреждения. Налаженная система здравоохранения страны и увеличение инвестиций в онкологическую инфраструктуру ускоряют внедрение передовых систем планирования лечения.

Немецкий рынок систем планирования лечения SRS

Ожидается, что рынок систем планирования лечения в Германии в течение прогнозируемого периода будет расширяться на значительном CAGR, что обусловлено сильным акцентом на технологические инновации и высоким внедрением передовых медицинских технологий. Акцент Германии на точную медицину, высококачественные медицинские услуги и интеграцию передовых решений для визуализации и лучевой терапии поддерживает широкое использование систем планирования лечения SRS. Увеличение инвестиций в исследования и разработки, а также присутствие ведущих медицинских технологических компаний способствуют росту рынка.

Азиатско-Тихоокеанская система планирования лечения SRS Market Insight

Рынок систем планирования лечения в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено увеличением заболеваемости раком, улучшением инфраструктуры здравоохранения и ростом инвестиций в передовые технологии лучевой терапии. Такие страны, как Китай, Индия и Япония, играют ключевую роль в расширении доступа к услугам по лечению рака. Растущие расходы на здравоохранение, растущая осведомленность о точной онкологии и правительственные инициативы по укреплению инфраструктуры лечения рака ускоряют рост рынка по всему региону.

Японские системы планирования лечения SRS Market Insight

Японский рынок систем планирования лечения SRS набирает обороты благодаря сильной ориентации на передовые медицинские технологии и высококачественные медицинские услуги. Растущее внедрение прецизионной лучевой терапии и интеграция передовых систем визуализации стимулируют спрос. Акцент страны на инновации и технологическое развитие поддерживает разработку и внедрение сложных решений по планированию лечения в медицинских учреждениях.

Индия Системы планирования лечения SRS Market Insight

На рынок систем планирования лечения в Индии в 2025 году пришлась растущая доля в Азиатско-Тихоокеанском регионе, что объясняется увеличением распространенности рака, расширением инфраструктуры здравоохранения и увеличением инвестиций в онкологическое лечение. Растущая осведомленность о передовых вариантах лечения и растущее внедрение технологий радиотерапии стимулируют спрос. Правительственные инициативы, направленные на улучшение учреждений по лечению рака и расширение доступа к передовым технологиям лечения, являются ключевыми факторами, поддерживающими устойчивый рост рынка в Индии.

Доля рынка систем планирования лечения SRS

TheСистемы планирования лечения SRSОтрасль в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Elekta AB (Швеция)

- Varian Medical Systems, Inc. (США)

- Siemens Healthineers AG (Германия)

- Accuray Incorporated (США)

- Brainlab AG (Германия)

- RaySearch Laboratories AB (Швеция)

- Philips Healthcare (Нидерланды)

- GE HealthCare Technologies Inc. (США)

- MIM Software Inc. (США)

- IBA Worldwide (Бельгия)

- Panacea Medical Technologies Pvt. Ltd. (Индия)

- Mevion Medical Systems (США)

- ViewRay Technologies, Inc. (США)

- C-RAD AB (Швеция)

- Mirada Medical (Великобритания)

- DOSIsoft (Франция)

- Prowess Inc. (США)

- Standard Imaging Inc. (США)

- ScandiDos AB (Швеция)

- PTW Freiburg GmbH (Германия)

Каковы последние события на мировом рынке систем планирования лечения SRS

- В декабре 2025 года Varian Medical Systems расширила портфель систем планирования лечения SRS, внедрив усовершенствованный модуль планирования лечения на основе ИИ, предназначенный для улучшения оптимизации дозы, повышения эффективности рабочего процесса и сокращения времени планирования в стереотаксических радиохирургических процедурах.

- В октябре 2025 года Elekta AB усовершенствовала свои системы планирования лечения SRS, обновив программное обеспечение для планирования гамма-ножа с улучшенной интеграцией изображений и возможностями точного таргетинга, направленными на улучшение клинических результатов.

- В августе 2025 года RaySearch Laboratories AB запустила облачную платформу планирования лечения, предназначенную для обеспечения совместной работы в режиме реального времени, улучшения масштабируемости и повышения доступности данных в онкологических центрах.

- В июне 2025 года Brainlab AG представила автоматизированные контуры и функции планирования на основе ИИ в своих системах планирования лечения SRS для оптимизации рабочих процессов лучевой терапии и повышения точности лечения.

- В марте 2024 года Accuray Incorporated модернизировала свою систему планирования лечения CyberKnife с адаптивными возможностями лучевой терапии, чтобы обеспечить персонализированные корректировки лечения и повысить точность при нацеливании на опухоль.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.