Global Stapling And Closure Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.82 Billion

USD

8.92 Billion

2025

2033

USD

4.82 Billion

USD

8.92 Billion

2025

2033

| 2026 –2033 | |

| USD 4.82 Billion | |

| USD 8.92 Billion | |

| % | |

|

Глобальный рынок стаплинга и закрытия, по типу продукта (хирургические степлеры, швы, гемостатические агенты, тканевые герметики и клеи и материалы для армирования линии Staple), технология (системы ручного скрепления, системы с электроприводом и роботизированные скрепляющие системы), применение (общая хирургия, хирургия желудочно-кишечного тракта, сердечно-сосудистая хирургия, ортопедическая хирургия, гинекологическая хирургия, хирургия урологии, нейрохирургия и пластическая и реконструктивная хирургия), конечный пользователь (больницы, амбулаторные хирургические центры, специализированные клиники и академические и исследовательские институты) - Отраслевые тенденции и прогноз до 2033 года

Рынок Stapling & ClosureОбзор

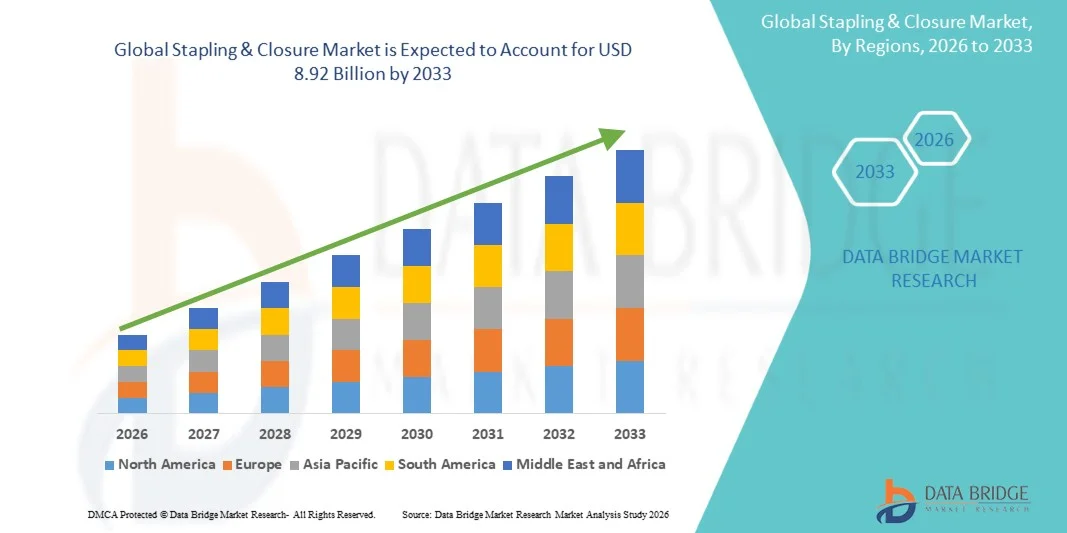

Рынок сплайсинга и закрытия ценился на4,82 млрд долларов в 2025 годуи, по прогнозам, достигнет8,92 млрд долларов к 2033 годуРастущий в aCAGR 8.00% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущим объемом хирургических процедур во всем мире, растущим внедрением минимально инвазивных операций и постоянными достижениями в технологиях закрытия ран и хирургических скобящих устройствах.

Растущая распространенность хронических заболеваний, травм и связанных с возрастом состояний, требующих хирургического вмешательства, в сочетании с необходимостью более быстрого заживления ран и сокращения времени работы побуждает больницы и хирургические центры принимать передовые решения для скобки и закрытия. Мощные степлеры, поглощаемые швы, тканевые герметики и хирургические клеи все чаще заменяют обычные методы закрытия ран во многих клинических условиях, предлагая улучшенную точность, снижение осложнений и улучшение результатов лечения пациентов в общей хирургии, сердечно-сосудистой хирургии, ортопедических процедурах и других специализированных приложениях.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке штамповки и закрытия с самой большой долей дохода в 38,42% в 2025 году, чему способствовали высокие объемы хирургических процедур, развитая инфраструктура здравоохранения и сильное внедрение минимально инвазивных хирургических технологий.

- Сегмент Surgical Staplers возглавил рынок с долей 44,87% в 2025 году, что обусловлено их широким использованием в общих, желудочно-кишечных, сердечно-сосудистых и торакальных операциях.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,4% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, рост расходов на здравоохранение и расширение доступа к передовой хирургической помощи в Китае, Индии и Юго-Восточной Азии.

- Тканевые герметики и клеи являются наиболее быстро растущим типом продукта, прогнозируемым для регистрации CAGR в 6,9%, что отражает всплеск спроса на минимально инвазивные процедуры и передовые решения для управления ранами.

- Сегмент систем ручного штамповки доминировал в технологической категории с долей дохода 57,42% в 2025 году, во главе с их широким использованием в больницах и хирургических центрах по всему миру.

- Общая хирургия составила 36,18% рынка, предпочитаемого большим объемом процедур восстановления брюшной, колоректальной, бариатрической и грыжи, выполняемых во всем мире.

- Сегмент сердечно-сосудистой хирургии является самой быстрорастущей категорией применения, с CAGR 7,3%, что обусловлено ростом распространенности сердечно-сосудистых заболеваний и увеличением частоты хирургического лечения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $4,82 млрд

- Ожидаемая рыночная стоимость (2033): 8,92 млрд долларов США

- Прогноз CAGR (2026–2033): 8,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок скрепления и закрытияСегментация

|

Атрибуты |

Ключ от Stapling & ClosureОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Ethicon, Inc.(США) •Медтроник(Ирландия) •Бакстер(США) •B. Braun SE(Германия) •Смит+ Племянник ПЛК(Великобритания) CONMED Corporation (США) Stryker (США) Циммер Биомет (США) Intuitive Surgical, Inc. (США) Olympus Corporation (Япония) Бостонская научная корпорация (США) Karl Storz SE & Co. KG (Германия) Advanced Medical Solutions Group PLC (Великобритания) Teleflex Incorporated (США) Frankenman International Ltd. (Китай) Stapleline Medizintechnik GmbH (Германия) Purple Surgical International Limited (Великобритания) Meril Life Sciences Pvt. Ltd. (Индия) Futura Surgicare Pvt. Ltd. (Индия) Grena Ltd. (Великобритания) |

|

Рыночные возможности |

Расширение роботизированных и минимально инвазивных операций Растущие инвестиции в инфраструктуру здравоохранения в странах с развивающейся экономикой Растущее развитие биоабсорбируемых и антимикробных материалов для закрытия |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка стаплинга и закрытия

Тенденция: растущее внедрение мощных и минимально инвазивных технологий хирургического закрытия

Поставщики медицинских услуг все чаще используют мощные хирургические степлеры и передовые продукты для закрытия ран, чтобы повысить эффективность процедур, сократить время работы и улучшить клинические результаты без ограничений, связанных с обычными ручными методами закрытия. Интеграция эргономичных конструкций и интеллектуальных скрепляющих механизмов обеспечивает большую точность во время сложных процедур и минимизирует травму тканей. Больницы и амбулаторные хирургические центры аналогичным образом используют передовые технологии закрытия для поддержки минимально инвазивных операций с помощью стандартизированных, ориентированных на результат подходов, в то время как биоабсорбируемые материалы и тканевые клеи создают эффективные решения, которые тесно поддерживают естественные процессы заживления. Например, в марте 2024 года компания Johnson & Johnson MedTech расширила свой портфель передовых скоб для поддержки минимально инвазивных и роботизированных хирургических процедур, что отражает растущий интерес отрасли к технологиям точного закрытия.

Динамика рынка стаплинга и закрытия

Ключевой фактор рынка: растущий объем хирургических процедур и минимально инвазивные вмешательства

Растущее число хирургических процедур и расширяющееся внедрение минимально инвазивных методов создали значительный спрос на передовые продукты сшивания и закрытия, которые могут улучшить процедурную согласованность, уменьшить осложнения и поддержать более быстрое выздоровление пациентов в различных клинических применениях. Больницы, хирургические центры и поставщики специализированных услуг внедряют эти решения в качестве основного компонента современных хирургических рабочих процессов, сокращая время процедуры, повышая операционную эффективность и улучшая результаты лечения пациентов. Растущее бремя хронических заболеваний и возрастных заболеваний продолжает укреплять спрос на надежные и технологически совершенные системы закрытия ран. Например, в 2024 году Medtronic продолжила расширять свои технологии хирургического сшивания, предназначенные для повышения эффективности и согласованности минимально инвазивных и открытых хирургических процедур.

Ключевое ограничение/вызов: высокая стоимость современных скрепляющих устройств и решений для закрытия

Существенным сдерживающим фактором на мировом рынке скрепления и закрытия является высокая стоимость приобретения, связанная с передовыми степлерами с питанием и премиальными технологиями закрытия ран. Современные системы включают в себя сложные механизмы обжига, расширенные возможности управления тканями и специализированные материалы, требующие значительных инвестиций в закупку, обучение и постоянное использование продукта. Общие расходы распространяются на одноразовые перезагрузки, требования к техническому обслуживанию и управлению запасами, что усложняет принятие для небольших медицинских учреждений, поставщиков, чувствительных к затратам, и учреждений, работающих в условиях ограниченных бюджетов здравоохранения. Эти экономические соображения могут ограничить проникновение, несмотря на продемонстрированные клинические преимущества передовых технологий закрытия.

Например, в 2024 году несколько больниц на развивающихся рынках здравоохранения продолжали отдавать предпочтение обычным швам по сравнению с системами скобки с премиальным питанием из-за бюджетных ограничений и ограничений на возмещение расходов, подчеркивая текущие проблемы принятия.

Ключевые возможности рынка: развитие технологий биоабсорбции и закрытия тканей следующего поколения

Разработка биоабсорбируемых материалов для закрытия и передовых технологий герметизации тканей представляет собой значительную рыночную возможность. Решения следующего поколения могут уменьшить присутствие инородного тела, поддерживать улучшенные результаты лечения и минимизировать послеоперационные осложнения, одновременно повышая комфорт пациента и опыт восстановления. Развитие антимикробных покрытий, регенеративных биоматериалов и интеллектуальных систем закрытия еще больше расширяет клинические применения, открывая возможности роста в общей хирургии, сердечно-сосудистых процедурах, ортопедии и других специализированных хирургических областях. Ожидается, что эти инновации будут способствовать дифференциации и долгосрочному расширению рынка во всем мире. Например, в 2024 году Baxter International продолжила продвигать инициативы по разработке герметиков тканей и гемостатических продуктов, направленные на повышение эффективности хирургического закрытия и послеоперационного восстановления.

Сфера охвата рынка стаплинга и закрытия

Рынок сшивания и закрытия сегментирован на основе типа продукта, технологии, приложения и конечного пользователя.

- Тип продукта

На основе типа продукта рынок штамповки и закрытия сегментирован на хирургические степлеры, швы, гемостатические агенты, тканевые герметики и клеи и материалы для армирования основной линии. Сегмент хирургических стаплеров доминировал на рынке с долей 44,87% в 2025 году, благодаря их широкому использованию в общих, желудочно-кишечных, сердечно-сосудистых и торакальных операциях. Хирургические степлеры помогают сократить время процедуры, обеспечивая последовательное закрытие ран и минимизируя травму ткани. Их растущее внедрение в минимально инвазивные и лапароскопические процедуры еще больше усилило спрос на рынке. Больницы все чаще предпочитают скобяные устройства из-за их способности улучшать хирургическую эффективность и уменьшать послеоперационные осложнения. Постоянные технологические достижения, включая степлеры с питанием и улучшенные системы управления тканями, улучшают клинические результаты. Растущий мировой объем хирургических процедур продолжает поддерживать доминирующее положение сегмента на рынке.

Сегмент тканевых герметиков и клеев, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено растущим спросом на минимально инвазивные процедуры и передовые решения для управления ранами. Эти продукты обеспечивают эффективное связывание тканей, уменьшая потребность в традиционных швах и скобках в отдельных процедурах. Растущий акцент на более быстром заживлении, уменьшении рубцевания и более низких рисках заражения ускоряет принятие по нескольким хирургическим специальностям. Достижения в области синтетических и биологически производных герметиков расширяют их клиническое применение. Медицинские работники все чаще используют эти продукты для улучшения выздоровления пациентов и повышения эффективности процедур. Ожидается, что увеличение инвестиций в инновационные биоматериалы и технологии регенеративной медицины будет способствовать дальнейшему росту сегмента.

- По технологии

На основе технологии рынок скрепления и закрытия сегментирован на системы ручного сцепления, системы сцепления с питанием и системы сцепления с роботизированной помощью. Сегмент систем ручного штамповки доминировал на рынке с долей 57,42% в 2025 году из-за их широкого использования в больницах и хирургических центрах по всему миру. Эти системы являются экономически эффективными, надежными и широко принятыми в широком спектре хирургических процедур. Их простота использования и доступность делают их особенно привлекательными на развивающихся рынках здравоохранения и в бюджетных учреждениях. Ручные степлеры по-прежнему предпочтительны для рутинных операций, где может не потребоваться расширенная автоматизация. Сильное знакомство с врачом и установленные клинические показатели также способствуют устойчивому спросу. Сегмент выигрывает от его широкой доступности и более низких затрат на приобретение по сравнению с передовыми альтернативами.

Ожидается, что сегмент роботизированных скрепляющих систем будет наблюдать самый быстрый рост на уровне CAGR 8,1% с 2026 по 2033 год, что обусловлено растущим внедрением платформ роботизированной хирургии во всем мире. Эти системы обеспечивают повышенную точность, улучшенную артикуляцию и больший контроль во время сложных хирургических процедур. Растущий спрос на минимально инвазивные вмешательства побуждает поставщиков медицинских услуг интегрировать роботизированные технологии в хирургические рабочие процессы. Достижения в области хирургической робототехники и цифровой визуализации улучшают точность процедур и результаты лечения пациентов. Ведущие медицинские учреждения вкладывают значительные средства в роботизированные операционные среды для повышения эффективности и конкурентоспособности. Ожидается, что расширение использования роботизированной хирургии в общих, урологических, гинекологических и колоректальных процедурах ускорит рост сегмента.

- С помощью приложения

На основе применения рынок Stapling & Closure сегментируется на общую хирургию, желудочно-кишечную хирургию, сердечно-сосудистую хирургию, ортопедическую хирургию, гинекологическую хирургию, торакальную хирургию, урологическую хирургию, нейрохирургию и пластическую и реконструктивную хирургию. Сегмент общей хирургии составил самую большую долю рынка в 36,18% в 2025 году, чему способствовал большой объем процедур восстановления брюшной полости, колоректальной, бариатрической и грыжи, проведенных во всем мире. Продукты скрепления и закрытия широко используются в этих процедурах для повышения эффективности и обеспечения надежного приближения тканей. Растущая распространенность хронических заболеваний, требующих хирургического вмешательства, продолжает поддерживать рост процедур. Медицинские работники предпочитают передовые решения для закрытия, чтобы сократить время работы и улучшить результаты лечения пациентов. Непрерывные инновации в хирургических устройствах повышают безопасность и эффективность процедур. Широкий процедурный охват общей хирургии остается ключевым фактором, поддерживающим доминирование сегмента.

Сегмент сердечно-сосудистой хирургии, как ожидается, зарегистрирует самый быстрый рост на уровне CAGR 7,3% с 2026 по 2033 год, что обусловлено ростом распространенности сердечно-сосудистых заболеваний и увеличением показателей хирургического лечения. В настоящее время внедряются передовые технологии сшивания и закрытия для улучшения процедурной точности и уменьшения осложнений при сложных сердечных вмешательствах. Растущее старение населения и факторы риска, связанные с образом жизни, способствуют повышению спроса на сердечно-сосудистые процедуры во всем мире. Технологические достижения в системах герметизации тканей и закрытия сосудов расширяют возможности лечения. Системы здравоохранения все чаще инвестируют в специализированную инфраструктуру сердечно-сосудистой помощи. Ожидается, что необходимость улучшения хирургических результатов и сокращения времени восстановления будет способствовать дальнейшему расширению сегмента.

- Конечный пользователь

На основе конечного пользователя рынок сплайсинга и закрытия сегментирован на больницы, амбулаторные хирургические центры, специализированные клиники и академические и исследовательские институты. Сегмент госпиталей доминировал на рынке с долей 61,34% в 2025 году из-за большого объема хирургических процедур, проводимых в больницах. Больницы обладают передовой хирургической инфраструктурой, высококвалифицированными медицинскими работниками и доступом к широкому спектру технологий сшивания и закрытия. Растущее число стационарных и амбулаторных операций продолжает стимулировать использование продукта. Крупные медицинские учреждения также являются ранними сторонниками инновационных решений для закрытия ран и хирургических устройств с питанием. Растущие инвестиции в программы хирургической модернизации еще больше поддерживают спрос. Концентрация сложных и рискованных процедур в больницах укрепляет их лидирующие позиции на рынке.

Прогнозируется, что сегмент амбулаторных хирургических центров (ASC) будет испытывать самый быстрый рост на уровне CAGR 7,0% с 2026 по 2033 год, что обусловлено переходом к амбулаторным и однодневным хирургическим процедурам. ASCs предлагают экономически эффективные варианты лечения, более короткое пребывание пациентов и эффективные хирургические рабочие процессы по сравнению с традиционными больничными условиями. Увеличение прогресса в минимально инвазивной хирургии позволяет проводить большее количество процедур в амбулаторных условиях. Плательщики и поставщики медицинских услуг все чаще поддерживают использование ASC для сокращения общих расходов на здравоохранение. Растущее предпочтение удобного и быстрого лечения способствует дальнейшему усыновлению пациентов. Ожидается, что дальнейшее расширение сетей ASC во всем мире внесет значительный вклад в рост сегмента.

Региональный анализ рынка стаплинга и закрытия

Северная Америка доминировала на рынке штамповки и закрытия с самой большой долей дохода в 38,42% в 2025 году, чему способствовали высокие объемы хирургических процедур, развитая инфраструктура здравоохранения и сильное внедрение минимально инвазивных хирургических технологий. Регион также выигрывает от сильного внедрения минимально инвазивных хирургических методов, растущего использования технологий электроснабжения и растущего спроса на передовые решения для закрытия ран в больницах и амбулаторных хирургических центрах. Растущие расходы на здравоохранение, благоприятные рамки возмещения и постоянные технологические инновации в хирургических устройствах продолжают поддерживать расширение рынка. Повышение внимания к улучшению хирургических результатов и снижению послеоперационных осложнений еще больше укрепляет лидирующие позиции Северной Америки на мировом рынке.

США Stapling & Closure Market Insight

Рынок скобки и закрытия в США демонстрирует сильный рост из-за увеличения объемов хирургических процедур, увеличения внедрения минимально инвазивных операций и непрерывных достижений в технологиях закрытия ран. Зрелая инфраструктура здравоохранения страны, наряду с растущим использованием степлеров с питанием, тканевых герметиков и передовых хирургических систем закрытия, стимулирует спрос в больницах, амбулаторных хирургических центрах и специализированных клиниках. Кроме того, растущий акцент на улучшении хирургических результатов и сокращении послеоперационных осложнений ускоряет внедрение инновационных скоб и продуктов закрытия в медицинских учреждениях.

Европейский рынок штаплинга и закрытия

Европейский рынок скобки и закрытия остается основным источником глобальных доходов, обусловленных сильными системами здравоохранения, технологическими инновациями и высоким спросом на передовые хирургические решения. Широкое использование хирургических степлеров, тканевых клеев и гемостатических агентов в целом, сердечно-сосудистых и желудочно-кишечных процедур поддерживает расширение рынка по всему региону. Увеличение инвестиций в минимально инвазивные хирургические технологии в сочетании с благоприятной политикой здравоохранения и высококвалифицированной медицинской рабочей силой продолжают способствовать внедрению скобяных и закрытых продуктов по всей Европе.

Великобритания Stapling & Closure Market Insight

Рынок скобки и закрытия в Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением передовых хирургических технологий, увеличением объемов процедур и растущим спросом на эффективные решения для лечения ран. Увеличение инвестиций в современную инфраструктуру здравоохранения и растущее предпочтение минимально инвазивных хирургических методов способствуют росту рынка. Кроме того, интеграция систем электроснабжения и передовых продуктов для закрытия тканей повышает процессуальную эффективность и результаты лечения пациентов, позиционируя Великобританию в качестве ключевого инновационного центра в отрасли скрепления и закрытия.

Германия Stapling & Closure Market Insight

Рынок скобки и закрытия в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильной индустрии медицинских устройств и растущему внедрению хирургических технологий следующего поколения. Больницы, специализированные клиники и хирургические центры все чаще используют скрепляющие и закрывающие продукты для оптимизации процедуры, лечения ран и улучшения клинических результатов. Непрерывные успехи в производстве скрепляющих устройств, тканевых герметиков и минимально инвазивных хирургических методов, наряду с сильной государственной поддержкой инноваций в области здравоохранения, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок штаплинга и закрытия

Ожидается, что рынок скобки и закрытия в Азиатско-Тихоокеанском регионе будет быстро расти за счет увеличения расходов на здравоохранение, расширения инфраструктуры больниц и увеличения объемов хирургических процедур в таких странах, как Китай, Индия и Япония. Растущая осведомленность о передовых методах закрытия ран, растущее внедрение минимально инвазивных операций и растущий спрос на экономически эффективные хирургические решения поддерживают расширение регионального рынка. Кроме того, растущее присутствие инициатив по модернизации здравоохранения и улучшение доступа к передовым медицинским технологиям ускоряет внедрение в государственном и частном секторах здравоохранения.

Японский рынок стаплинга и закрытия

Японский рынок степлинга и закрытия постоянно растет благодаря растущим инвестициям в передовые хирургические технологии, модернизацию здравоохранения и инициативы по безопасности пациентов. Поставщики медицинских услуг, специализированные больницы и хирургические центры все чаще принимают инновационные решения для повышения процедурной эффективности и клинических результатов. Более того, растущая интеграция минимально инвазивных хирургических методов и акцент страны на высококачественное медицинское обслуживание еще больше способствуют росту рынка.

Китайский рынок стаплинга и закрытия

Рынок скобки и закрытия в Китае быстро растет, что обусловлено растущим развитием инфраструктуры здравоохранения, расширением объемов хирургических операций и растущим вниманием правительства к улучшению медицинских услуг. Растущее внедрение передовых скрепляющих устройств, тканевых клеев и технологий закрытия ран в больницах и специализированных клиниках значительно повышает спрос на рынке. Кроме того, растущие инвестиции в модернизацию здравоохранения, повышение осведомленности о безопасности хирургических операций и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для скобки и закрытия продуктов во всем мире.

Доля рынка Stapling & Closure

Индустрия скрепления и закрытия в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Ethicon, Inc. (США)

- Medtronic (Ирландия)

- Бакстер (США)

- Braun SE (Германия)

- Smith+Nephew plc (Великобритания)

- CONMED Corporation (США)

- Страйкер (США)

- Zimmer Biomet (США)

- Intuitive Surgical, Inc. (США)

- Olympus Corporation (Япония)

- Бостонская научная корпорация (США)

- Karl Storz SE & Co. KG (Германия)

- Advanced Medical Solutions Group plc (Великобритания)

- Teleflex Incorporated (США)

- Frankenman International Ltd. (Китай)

- Stapleline Medizintechnik GmbH (Германия)

- Purple Surgical International Limited (Великобритания)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Futura Surgicare Pvt. Ltd. (Индия)

- Grena Ltd. (Великобритания)

Последние события на рынке стаплинга и закрытия

- В июне 2025 года Johnson & Johnson объявила о запуске в США усовершенствованного хирургического степлера ETHICONTM 4000 Stapler, предназначенного для улучшения целостности основной линии и снижения риска утечек и осложнений кровотечения. Система включает в себя ETHICONTM 3D Reloads с запатентованной технологией 3D Stapling и улучшенной технологией Gripping Surface для решения сложностей тканей по нескольким хирургическим специальностям. Этот запуск подчеркивает фокус отрасли на платформах следующего поколения и интеграции роботизированной хирургии.

- В мае 2024 года Johnson & Johnson запустила ECHELON LINEARTM Cutter, первый линейный хирургический степлер, сочетающий технологию 3D-Stapling и технологию Gripping Surface. Устройство продемонстрировало на 47% меньше утечек на основной линии и было разработано для повышения безопасности основной линии и снижения хирургических рисков во время колоректальных и других процедур. Запуск укрепил передовой портфель продуктов Ethicon на мировом рынке закрытия ран.

- В октябре 2023 года Advanced Medical Solutions Group plc объявила, что все соглашения о распределении больниц в США для ее портфеля тканевых клеев LiquiBand® вступили в силу. Расширенная стратегия дистрибуции была разработана для ускорения проникновения на рынок передовых продуктов для закрытия ран и укрепления позиций компании в растущем сегменте тканевого клея. Разработка отражает все более широкое внедрение технологий закрытия на основе клея в качестве альтернативы традиционным швам и скобкам.

- В июне 2023 года Advanced Medical Solutions Group plc получила одобрение FDA США для LiquiBandFix8®, внутреннего хирургического клея, используемого для фиксации грыжи. Продукт использует технологию цианоакрилата вместо традиционных фиксационных присадок, помогая уменьшить травму тканей и поддерживая улучшенные результаты лечения пациентов. Одобрение ознаменовало значительный прогресс в технологиях хирургического закрытия на основе клея и расширило присутствие компании на рынке хирургической фиксации.

- В июне 2022 года Ethicon объявила о запуске в США степлера ECHELONTM 3000 Stapler, оснащенного цифровым питанием, с улучшенной артикуляцией, большей диафрагмой челюсти и возможностями обратной связи в реальном времени. Устройство было разработано, чтобы обеспечить хирургам улучшенный доступ и контроль во время минимально инвазивных процедур, поддерживая растущую тенденцию к интеллектуальным технологиям хирургического сшивания.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.