Global Starch Coating Market

Размер рынка в млрд долларов США

CAGR :

%

USD

237.71 Million

USD

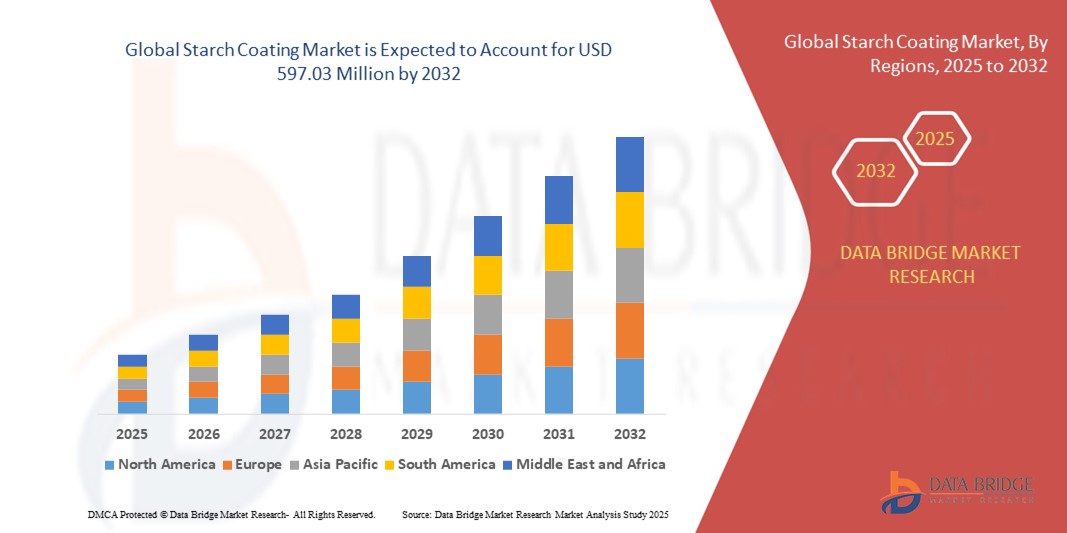

597.03 Million

2024

2032

USD

237.71 Million

USD

597.03 Million

2024

2032

| 2025 –2032 | |

| USD 237.71 Million | |

| USD 597.03 Million | |

| % | |

|

Сегментация глобального рынка покрытия крахмала по источникам (кукурузный крахмал, картофельный крахмал, сладкий картофельный крахмал, крахмал Кассава и другие), применение (фрукты и овощи, мясо, птица и рыба, молочные продукты, пищевые продукты, пекарня и кондитерские изделия и другие) - отраслевые тенденции и прогноз до 2032 года

Размер рынка крахмального покрытия

- Объем мирового рынка крахмальных покрытий был оценен237,71 млн долларов в 2024 годуОжидается, что он достигнет597,03 млн долларов США к 2032 году, вCAGR 12,2%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на устойчивые и биоразлагаемые материалы для покрытия в упаковочной, текстильной и бумажной промышленности.

- Растущие нормативные ограничения на нефтяные и синтетические покрытия еще больше стимулируют принятие альтернатив на основе крахмала в промышленных применениях.

Анализ рынка крахмального покрытия

- Рынок крахмальных покрытий переживает сильный рост, обусловленный растущим спросом на устойчивые, биоразлагаемые и экологически чистые альтернативы обычным покрытиям в упаковочной, текстильной и бумажной промышленности.

- Растущие экологические проблемы наряду со строгими правилами в отношении синтетических покрытий подталкивают производителей к принятию решений на основе крахмала, которые являются экономически эффективными, возобновляемыми и совместимыми с широким спектром применений.

- Северная Америка доминировала на рынке крахмальных покрытий с самой большой долей доходов в 39,4% в 2024 году, что обусловлено увеличением мандатов в области устойчивого развития, высоким спросом на биоразлагаемую упаковку и акцентом региона на сокращение одноразовых пластмасс.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста в мире.покрытие крахмаларынок, обусловленный растущей индустриализацией, ростом располагаемых доходов и расширением устойчивой упаковки в развивающихся странах

- Сегмент кукурузного крахмала занимал самую большую долю дохода в 2024 году из-за его широкой доступности, экономической эффективности и пригодности для различных применений покрытия в пищевых продуктах и упаковке. Покрытия на основе кукурузного крахмала высоко ценятся за их способность к образованию пленки и биоразлагаемость, что соответствует растущему спросу на устойчивые альтернативы.

Сфера охвата и сегментация рынка крахмального покрытия

| Атрибуты | Starch Coating Key Market |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка крахмального покрытия

Растущее принятие биоразлагаемых и экологически чистых упаковочных решений

- Мировой рынок крахмальных покрытий испытывает всплеск спроса из-за растущего предпочтения экологически чистых и биоразлагаемых упаковочных материалов. Покрытия на основе крахмала все чаще используются в качестве альтернативы продуктам на основе нефти, помогая отраслям сократить свое воздействие на окружающую среду при соблюдении нормативных требований. Этот сдвиг соответствует растущему движению круговой экономики.

- Повышение осведомленности потребителей об экологичной упаковке, особенно в секторах продуктов питания и напитков, способствует внедрению. Розничные продавцы и производители интегрируют крахмальные покрытия для улучшения перерабатываемости, компостируемости и общей устойчивости упаковочных продуктов. Эта тенденция поддерживается правительственными инициативами, способствующими сокращению пластика.

- Экономическая эффективность и универсальность покрытий на основе крахмала делают их привлекательными для различных применений, таких как бумажная упаковка, текстиль и клеи. Производители получают выгоду от возобновляемого, легкодоступного сырья, которое улучшает производительность продукта при одновременном снижении зависимости от синтетических химических веществ.

- Например, в 2023 году несколько европейских производителей бумаги ввели упаковку с крахмаловым покрытием для замены одноразовых пластмасс, что привело к повышению перерабатываемости и соблюдению строгих директив ЕС по пластиковым отходам. Эти инициативы не только помогли сократить отходы, но и повысили репутацию бренда и доверие потребителей.

- В то время как крахмальные покрытия быстро завоевывают позиции на устойчивых рынках, их успех зависит от продолжающихся инноваций в технологиях обработки и масштабирования производства для удовлетворения растущего глобального спроса. Компании также должны сосредоточиться на балансе эксплуатационных характеристик с экономической эффективностью для обеспечения долгосрочного внедрения.

Динамика рынка крахмального покрытия

водитель

Растущий спрос на устойчивые альтернативы покрытиям на основе нефти

- Растущие экологические проблемы и нормативное давление подталкивают отрасли к замене традиционных синтетических покрытий биоразлагаемыми вариантами, такими как решения на основе крахмала. Их возобновляемое происхождение и более низкий углеродный след делают их очень подходящими для устойчивой упаковки и промышленного применения в соответствии с глобальными целями действий в области климата.

- Компании, производящие продукты питания и напитки, в частности, используют крахмальные покрытия для продления срока годности, повышения барьерных свойств и соблюдения глобальных запретов на одноразовые пластмассы. Этот переход улучшает устойчивость продукции, сокращает производство отходов и решает потребительский спрос на более экологичные альтернативы в повседневной упаковке.

- Научно-исследовательское сотрудничество и инициативы по финансированию способствуют технологическим достижениям в составах крахмальных покрытий, повышая их долговечность, водостойкость и применимость во всех отраслях промышленности. Эти усилия также открывают возможности для новых категорий продуктов, включая текстиль, фармацевтику и строительные материалы.

- Например, в 2022 году несколько североамериканских упаковочных компаний сотрудничали с биохимическими компаниями для разработки высокоэффективных покрытий крахмала, ориентированных как на потребительскую упаковку, так и на промышленное применение. Это сотрудничество укрепило конкурентоспособность рынка, а также продемонстрировало масштабируемость для коммерческого использования.

- В то время как устойчивый спрос стимулирует внедрение, обеспечение готовности к крупномасштабным цепочкам поставок и конкурентное ценообразование остается жизненно важным для ускорения интеграции покрытия крахмала в основное производство. Заинтересованные стороны отрасли также должны сосредоточиться на обучении производителей и потребителей для создания долгосрочной уверенности на рынке.

Сдержанность/вызов

Высокие производственные затраты и ограничения производительности по сравнению с синтетикой

- Несмотря на свою экологичную привлекательность, покрытия на основе крахмала часто связаны с более высокими затратами на производство и переработку, что ограничивает их применение среди мелких и средних производителей. Неспособность достичь экономии за счет масштаба делает конкуренцию с более дешевыми покрытиями на основе нефти постоянной проблемой на чувствительных к затратам рынках.

- Проблемы производительности, такие как более низкая водостойкость и механическая прочность по сравнению с синтетическими альтернативами, также препятствуют широкому использованию. Без модификации с добавками или химической обработкой, покрытия крахмала могут не дотягивать до таких требовательных применений, как промышленная упаковка и влажная среда.

- Несоответствия в цепочках поставок, особенно в регионах с ограниченным производством крахмала, могут ограничивать постоянную доступность сырья. Это создает зависимость от импорта, подвергает производителей колебаниям цен и увеличивает общие затраты, влияя на конкурентоспособность на мировых рынках.

- Например, в 2023 году упаковочные компании в Азиатско-Тихоокеанском регионе сообщили о задержках в принятии крахмальных покрытий из-за более высоких затрат на сырье и опасений по поводу производительности продукта во влажных условиях. Эти факторы препятствуют немедленному крупномасштабному принятию, несмотря на сильный регуляторный толчок.

- В то время как инновации в технологиях модификации устраняют пробелы в производительности, снижение затрат и обеспечение последовательной масштабируемости по-прежнему имеют решающее значение для раскрытия полного потенциала роста крахмальных покрытий на мировых рынках. Компании, инвестирующие в НИОКР и локализованные производственные мощности, скорее всего, получат конкурентное преимущество.

Сфера охвата рынка покрытия крахмала

Рынок сегментирован на основе источника и применения.

- Источник

На основе источника рынок покрытия крахмала сегментирован на кукурузный крахмал, картофельный крахмал, сладкий картофельный крахмал, крахмал маниоки и другие. Сегмент кукурузного крахмала занимал самую большую долю дохода в 2024 году из-за его широкой доступности, экономической эффективности и пригодности для различных применений покрытия в пищевых продуктах и упаковке. Покрытия на основе кукурузного крахмала высоко ценятся за их способность к образованию пленки и биоразлагаемость, что соответствует растущему спросу на устойчивые альтернативы.

Ожидается, что сегмент крахмала маниоки станет свидетелем самых быстрых темпов роста с 2025 по 2032 год, обусловленных высоким содержанием амилозы, сильными пленкообразующими свойствами и расширением внедрения в странах с развивающейся экономикой. Крахмальные покрытия Cassava набирают популярность в области сохранения пищевых продуктов и упаковки, где приоритет отдается улучшенным барьерным свойствам и экологически чистым решениям.

- С помощью приложения

На основе применения рынок крахмального покрытия сегментирован на фрукты и овощи, мясо, птицу и рыбу, молочные продукты, продукты питания, хлебобулочные и кондитерские изделия и другие. Сегмент фруктов и овощей составил самую большую долю доходов в 2024 году, чему способствовал рост потребительского спроса на натуральные покрытия, которые продлевают срок хранения, поддерживают свежесть и уменьшают потери после сбора урожая. Этот сегмент продолжает расширяться с ростом глобального внимания к сокращению пищевых отходов.

Ожидается, что в сегменте хлебобулочных и кондитерских изделий будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, чему способствует растущий спрос на съедобные покрытия, которые улучшают текстуру, улучшают удержание влаги и поддерживают разработку экологически чистых продуктов. Ожидается, что растущее использование крахмальных покрытий в кондитерском остеклении и хлебобулочной упаковке создаст сильные возможности в этом сегменте.

Региональный анализ рынка крахмального покрытия

- Северная Америка доминировала на рынке крахмальных покрытий с самой большой долей доходов в 39,4% в 2024 году, что обусловлено увеличением мандатов в области устойчивого развития, высоким спросом на биоразлагаемую упаковку и акцентом региона на сокращение одноразовых пластмасс.

- Производители продуктов питания и напитков находятся на переднем крае внедрения покрытий на основе крахмала для улучшения срока годности и соблюдения экологически чистых стандартов.

- Регион извлекает выгоду из обильной доступности сырья, передовых технологий обработки и сильных возможностей исследований и разработок, которые поддерживают инновации в составах крахмального покрытия. Кроме того, растущие предпочтения потребителей в отношении зеленой и перерабатываемой упаковки ускоряют внедрение в различных отраслях промышленности.

США Starch Coating Market Insight

Американский рынок крахмальных покрытий завоевал доминирующую долю в Северной Америке в 2024 году, чему способствовали строгие правительственные правила в отношении пластмасс и сильный толчок со стороны упаковочных компаний к возобновляемым материалам. Пищевая и сельскохозяйственная промышленность активно инвестируют в покрытия на основе крахмала для повышения производительности и устойчивости. Сотрудничество между биохимическими компаниями и производителями упаковки способствует дальнейшей коммерциализации.

Европа Starch Coating Market Insight

Ожидается, что на европейском рынке крахмальных покрытий будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, чему способствуют строгие экологические нормы и потребительский спрос на биоразлагаемые альтернативы. Европейские компании все чаще используют покрытия на основе крахмала в пищевой упаковке, молочной и хлебобулочной промышленности для достижения целей устойчивого развития. Регион также извлекает выгоду из передовой исследовательской экосистемы, способствующей инновациям в долговечности покрытия и барьерных свойствах.

Германия Starch Coating Market Insight

Ожидается, что немецкий рынок крахмальных покрытий будет наблюдать самые быстрые темпы роста с 2025 по 2032 год, чему способствуют его сильные отрасли упаковки и пищевой промышленности. Регулятивная база страны, подчеркивающая циркулярную экономику и ее приверженность устойчивым инновациям, ускоряет внедрение покрытий крахмала. Растущее применение свежих продуктов и молочной упаковки еще больше укрепляет ее лидерство на региональном рынке.

Великобритания Starch Coating Market Insight

Ожидается, что на рынке крахмальных покрытий в Великобритании будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, обусловленные растущим внедрением биоразлагаемых покрытий в пищевом и розничном секторах. Повышение осведомленности потребителей в сочетании с правительственными ограничениями на использование пластика побуждает отрасли перейти к решениям на основе крахмала. Динамичная розничная и электронная коммерция в Великобритании еще больше подпитывает инновации в области упаковки.

Азиатско-Тихоокеанский рынок крахмального покрытия Insight

Ожидается, что на Азиатско-Тихоокеанском рынке крахмальных покрытий будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, поддерживаемые быстрым промышленным ростом, ростом располагаемых доходов и правительственными инициативами по сокращению пластиковых отходов. Такие страны, как Китай, Япония и Индия, лидируют по внедрению из-за их сильной пищевой промышленности и крупномасштабных мощностей по производству крахмала.

Китайская компания Starch Coating Market Insight

Китайский рынок крахмальных покрытий занял самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовала его надежная отечественная производственная база и стремление правительства к экологически чистым материалам. Благодаря растущему упаковочному сектору и высокому спросу среднего класса на устойчивые продукты, крахмальные покрытия быстро становятся основными как в потребительском, так и в промышленном применении.

Япония Starch Coating Market Insight

Ожидается, что на японском рынке крахмальных покрытий будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, чему способствует передовой сектор упаковки пищевых продуктов в стране и высокие потребительские предпочтения в отношении устойчивых высококачественных продуктов. Интеграция крахмальных покрытий в упаковку готовых к употреблению и удобных пищевых продуктов растет. Кроме того, инновационная экосистема Японии поддерживает постоянное улучшение производительности, продление срока хранения и экоэффективность покрытий крахмала.

Доля рынка покрытия Starch

Индустрия покрытия крахмала в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Cargill, Incorporated (США)

- ADM (США)

- Ingredion Incorporated (США)

- Tate and Lyle PLC (Великобритания)

- Agrana Beteiligungs-AG (Австрия)

- Grain Processing Corporation (США)

- Roquette Frères (Франция)

- Группа Tereos (Франция)

- Royal Cosun (Нидерланды)

- Altia Industrial Services (Финляндия)

- Everest Starch Pvt. Ltd. (Индия)

- GreenTech Industries Ltd (Индия)

- Bangkok Starch Industrial Co., Ltd. (Таиланд)

- Sahyadri Starch and Industries Pvt. Ltd. (Индия)

- Nova Transfers Pvt. Ltd (Индия)

- Sanstar Bio-Polymers Ltd (Индия)

- Компания Tantia Agrochemicals Private Limited

- SPAC Starch Products Ltd (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.