Global Stock Clamshell Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.64 Billion

USD

9.12 Billion

2024

2032

USD

5.64 Billion

USD

9.12 Billion

2024

2032

| 2025 –2032 | |

| USD 5.64 Billion | |

| USD 9.12 Billion | |

| % | |

|

Сегментация мирового рынка складной складной упаковки по типу продукта (четырех- и трехстворчатая), типу материала (формованное волокно, поливинилхлорид, полиэтилен, полиэтилентерефталат (ПЭТ) и полипропилен (ПП)), области применения (потребительские товары, электротовары и электроника, продукты питания, промышленные товары, медицинские приборы и ветеринарные нутрицевтики) — тенденции отрасли и прогноз до 2032 года

Размер рынка складской складной упаковки

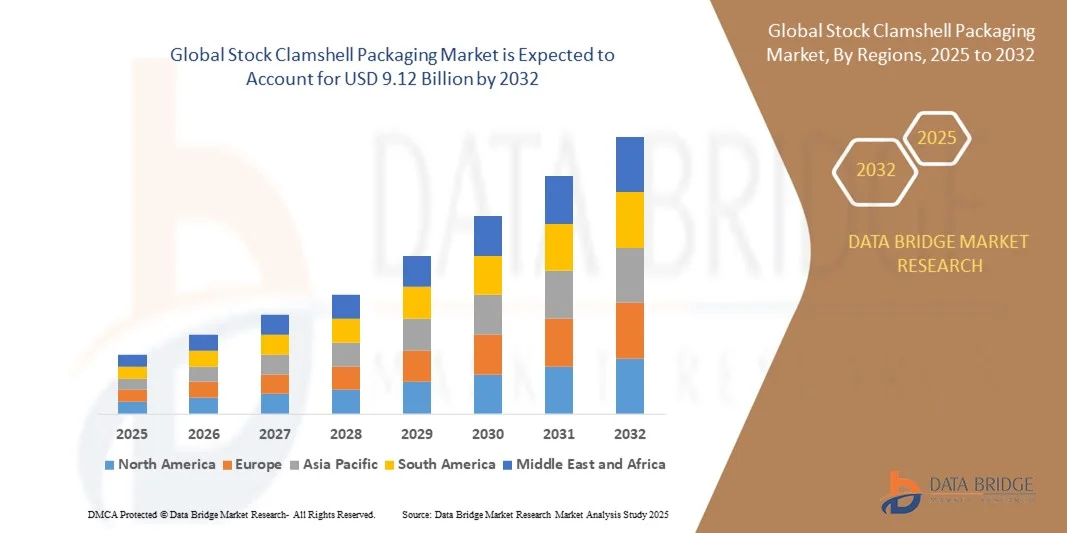

- Объем мирового рынка складской складной упаковки в 2024 году оценивался в 5,64 млрд долларов США и, как ожидается, достигнет 9,12 млрд долларов США к 2032 году при среднегодовом темпе роста 6,2% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим спросом на защитную, защищенную от несанкционированного вскрытия и экологичную упаковку для пищевой, потребительской, медицинской и промышленной отраслей.

- Более того, растущее распространение электронной коммерции, модернизация розничной торговли и повышенное внимание к гигиене и безопасности в регулирующих органах делают складную упаковку предпочтительным решением для защиты и презентации продукции. Сочетание этих факторов ускоряет распространение складной складной упаковки, тем самым значительно стимулируя рост отрасли.

Анализ рынка складской складной упаковки

- Стандартная складная упаковка представляет собой готовые складные контейнеры из таких материалов, как ПЭТ, ПП, ПЭ, ПВХ и формованное волокно, предназначенные для защиты и демонстрации продукции, обеспечивая при этом долговечность и простоту использования.

- Растущий спрос на складную упаковку обусловлен, прежде всего, ростом рынка упакованных продуктов питания, потребительской электроники и медицинских приборов, растущим вниманием к экологически чистым материалам и растущим предпочтением потребителей удобным, заметным и защищенным от несанкционированного вскрытия упаковочным решениям.

- Северная Америка доминировала на рынке складной упаковки с долей 33,5% в 2024 году благодаря растущему спросу на защитную и экологичную упаковку для продуктов питания, потребительских товаров и медицинских изделий.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке складской складной упаковки в течение прогнозируемого периода из-за быстрой урбанизации, роста располагаемых доходов и растущего использования упакованных продуктов питания и потребительских товаров в таких странах, как Китай, Япония и Индия.

- В 2024 году сегмент упаковки с четырьмя складками доминировал на рынке, занимая 47% рынка благодаря превосходной структурной целостности, возможности штабелирования и возможности размещения продукции самых разных размеров. Производители широко предпочитают складные контейнеры с четырьмя складками благодаря их защитным свойствам и универсальности, снижающей риск повреждения продукции при транспортировке и хранении. Популярность этого сегмента также обусловлена совместимостью с автоматизированными упаковочными линиями, что делает его эффективным выбором для крупносерийного производства. Кроме того, гибкость конструкции позволяет настраивать брендинг и повышать узнаваемость, что повышает привлекательность для розничной торговли и вовлеченность потребителей.

Отчет о сфере применения и сегментации рынка складской упаковки

|

Атрибуты |

Ключевые данные о рынке складской складной упаковки |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка складной упаковки

Растет использование устойчивой складной упаковки

- Рынок складной упаковки-ракушки всё больше развивается в связи с переходом на экологичные упаковочные решения, обусловленным ростом осведомленности потребителей и ужесточением экологических норм. Экологичные складные упаковки из перерабатываемого ПЭТ и пластика растительного происхождения набирают популярность, поскольку промышленность отказывается от небиоразлагаемых материалов.

- Например, такие компании, как Display Pack, сосредоточились на разработке экологичной складной упаковки из переработанного ПЭТ для предприятий розничной торговли и производителей бытовой электроники. Эти усилия наглядно демонстрируют, как производители упаковки решают проблемы устойчивого развития, сохраняя при этом долговечность и привлекательность продукции.

- Спрос на экологичную упаковку ещё больше усиливается в пищевой промышленности, где требуется упаковка, сохраняющая свежесть, обеспечивающая прозрачность и пригодная для вторичной переработки. Экологичные складные контейнеры отвечают этим требованиям, помогая брендам соответствовать принципам «чистой этикетки» и экологической ответственности.

- Технологические достижения в материаловедении улучшают характеристики биоразлагаемых и перерабатываемых складных контейнеров, обеспечивая их прочность, прозрачность и защиту от взлома, сравнимые с традиционной пластиковой упаковкой. Это делает складные контейнеры, разработанные с учетом принципов устойчивого развития, более коммерчески выгодными для массового внедрения.

- Бренды также всё чаще используют упаковку как инструмент устойчивого брендинга, чтобы привлечь покупателей, заботящихся об окружающей среде. Переходя на перерабатываемые складные форматы, компании могут усилить свои стратегии корпоративной ответственности, одновременно повышая доверие и лояльность потребителей.

- Долгосрочная тенденция роста экологически сознательных предпочтений и более строгой экологической политики гарантирует, что устойчивая складная упаковка станет неотъемлемой частью упаковочных решений для розничной торговли, продуктов питания и электронной коммерции на мировых рынках.

Динамика рынка складской складной упаковки

Водитель

Растущий спрос на электронную коммерцию и розничную торговлю

- Растущие масштабы электронной коммерции и розничной торговли стали мощным драйвером развития рынка складной упаковки, поскольку для товаров требуются защитные, прозрачные и удобные упаковочные решения для доставки и демонстрации. Упаковка-створка обеспечивает защиту от несанкционированного вскрытия и прозрачность продукта, что делает её идеальным вариантом для конкурентных торговых площадей.

- Например, Amazon внедрила защитную упаковку в форме ракушки для некоторых хрупких и дорогостоящих потребительских товаров, чтобы предотвратить повреждения при транспортировке. Поставщики упаковки тесно сотрудничают с лидерами электронной коммерции, чтобы обеспечить соответствие требованиям к долговечности и эффективности, что отражает прямой спрос, обусловленный ростом онлайн-торговли.

- Розничные продавцы всё чаще требуют упаковки, которая повышает привлекательность товара на полке, одновременно защищая его от кражи и повреждений при транспортировке. Формат «раскладушка» отличается прочностью и прозрачностью, что делает его широко используемым для упаковки электроники, оборудования и косметики в крупных розничных магазинах.

- Рост потребительского интереса к упаковке, готовой к выкладке, стимулирует дальнейший спрос на складные контейнеры. Их способность сочетать функциональность с визуальным мерчандайзингом делает их незаменимыми для улучшения представления товара как в обычных магазинах, так и на цифровых торговых платформах.

- По мере глобального развития каналов розничной торговли и электронной коммерции складная упаковка становится предпочтительным решением для баланса между защитой, привлекательностью и экологичностью. Она остаётся одним из самых распространённых форматов для различных потребительских категорий.

Сдержанность/Вызов

Высокие затраты на производство и соблюдение нормативных требований

- Основным сдерживающим фактором на рынке складной упаковки является высокая себестоимость производства, связанная с использованием современного, экологичного сырья и технологий формования. Экологичные материалы, такие как переработанный ПЭТ и биополимеры, требуют дополнительной обработки, что увеличивает общие расходы на упаковку для производителей и конечных потребителей.

- Например, компании, занимающиеся упаковкой продукции, работающие на рынках США и Европы, обязаны соблюдать строгие экологические и пищевые нормы, касающиеся материалов, используемых в складной упаковке. Это требует дополнительных инвестиций в НИОКР и механизмы обеспечения соответствия для таких компаний, как Sonoco и Amcor, что увеличивает финансовую нагрузку на производственные циклы.

- Сложность термоформования и индивидуализации дизайна складной упаковки увеличивает капитальные затраты на оборудование, рабочую силу и контроль качества. Кроме того, строгие требования к управлению отходами и переработке увеличивают расходы на соблюдение требований, особенно в регионах со строгими законами об устойчивом развитии.

- Рынки, чувствительные к цене, часто сталкиваются с более высокой стоимостью экологичных складных контейнеров по сравнению с традиционными пластиковыми альтернативами. Это замедляет темпы внедрения в развивающихся странах и создает конкурентные трудности для компаний, пытающихся масштабировать экологичные решения.

- Чтобы смягчить эти проблемы, производители концентрируются на инновационных материалах, системах переработки замкнутого цикла и оптимизации процессов для снижения затрат. Преодоление высоких производственных расходов и требований по соблюдению нормативных требований останется ключевым фактором в расширении доступности и внедрении экологичной складской упаковки во всем мире.

Объем рынка складской складной упаковки

Рынок сегментирован по типу продукта, типу материала и области применения.

- По типу продукта

В зависимости от типа продукта рынок складной упаковки-ракушки сегментируется на четыре типа: четырёхстворчатую и трёхстворчатую. Сегмент четырёхстворчатой упаковки занял наибольшую долю рынка – 47% – в 2024 году благодаря превосходной структурной целостности, возможности штабелирования и возможности размещения продукции самых разных размеров. Четырёхстворчатые упаковки пользуются большим спросом у производителей благодаря своим защитным свойствам и универсальности, снижая риск повреждения продукции при транспортировке и хранении. Популярность этого сегмента дополнительно обусловлена совместимостью с автоматизированными упаковочными линиями, что делает их эффективным выбором для крупносерийного производства. Кроме того, гибкость конструкции позволяет настраивать брендинг и узнаваемость, что повышает привлекательность для розничной торговли и взаимодействие с потребителями.

Ожидается, что сегмент складных контейнеров будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать рост спроса в секторах электронной коммерции и розничной торговли. Складные контейнеры Trifold предлагают компактные упаковочные решения, экономящие пространство и обеспечивающие надлежащую защиту продукта. Их лёгкая конструкция снижает расходы на доставку, а складная конструкция обеспечивает удобство хранения и демонстрации. Растущий спрос потребителей на удобную упаковку и экологически эффективные форматы дополнительно стимулирует внедрение складных контейнеров Trifold в различных отраслях.

- По типу материала

В зависимости от типа материала рынок складной упаковки-ракушки сегментируется на следующие материалы: формованное бумажное волокно, поливинилхлорид (ПВХ), полиэтилен (ПЭ), полиэтилентерефталат (ПЭТ) и полипропилен (ПП). В 2024 году сегмент ПЭТ доминировал на рынке благодаря своей превосходной прозрачности, прочности и устойчивости к влаге и химическим веществам. ПЭТ-ракушки широко используются для упаковки продуктов питания и потребительских товаров, поскольку обеспечивают отличную видимость продукта, сохраняя при этом стандарты гигиены и безопасности. Этот сегмент также выигрывает от инициатив по переработке и растущей осведомлённости потребителей об экологичных упаковочных материалах.

Прогнозируется, что сегмент полипропилена будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря его лёгкости, высокой химической стойкости и экономической эффективности. Полипропиленовые складные контейнеры всё чаще используются в медицине, промышленности и розничной торговле, где прочность и гибкость имеют решающее значение. Способность выдерживать высокие температуры и многократное использование делает их подходящими для продуктов горячего розлива и продуктов с длительным сроком хранения, что способствует их внедрению в различных отраслях.

- По применению

В зависимости от сферы применения рынок складной упаковки-ракушки сегментируется на следующие сегменты: потребительские товары, электротовары и электроника, продукты питания, промышленные товары, медицинские приборы и ветеринарные нутрицевтики. В 2024 году сегмент продуктов питания доминировал на рынке благодаря растущему спросу на готовые блюда, свежие овощи и фрукты и фасованные закуски, требующие надежной, гигиеничной и защищенной от вскрытия упаковки. В пищевой промышленности складные ракушки обеспечивают высокую прозрачность продукта, сохраняя при этом свежесть и снижая риск заражения. Растущее внимание потребителей к удобству, контролю порций и экологичным вариантам упаковки также способствует лидерству этого сегмента на рынке.

Ожидается, что сегмент медицинских изделий будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено строгими нормативными требованиями к стерильной, безопасной и долговечной упаковке. Раскладные контейнеры пользуются популярностью благодаря своей способности надежно упаковывать медицинские инструменты, устройства и диагностические средства, обеспечивая при этом простоту стерилизации и обращения. Увеличение инвестиций в инфраструктуру здравоохранения, рост производства медицинских изделий и растущий спрос на упаковочные решения, обеспечивающие безопасность и прослеживаемость, являются ключевыми факторами, способствующими быстрому внедрению складной упаковки в этом сегменте.

Региональный анализ рынка складской складной упаковки

- Северная Америка доминировала на рынке складной упаковки с наибольшей долей выручки в 33,5% в 2024 году, что было обусловлено растущим спросом на защитную и экологичную упаковку для продуктов питания, потребительских товаров и медицинских изделий.

- Производители и розничные торговцы в регионе отдают предпочтение складной упаковке из-за ее прочности, прозрачности и способности снизить риск повреждения продукции при хранении и транспортировке.

- Широкое распространение также подкрепляется высокими располагаемыми доходами, строгими нормативными стандартами для упаковки пищевых продуктов и медицинских препаратов, а также растущим вниманием к устойчивым, перерабатываемым материалам, что делает складные контейнеры предпочтительным решением во многих секторах.

Обзор рынка складской складской упаковки в США

Рынок складной упаковки в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрому развитию электронной коммерции, розничной торговли и индустрии фасованных пищевых продуктов. Потребители всё больше требуют удобной, защищенной от вскрытия и экологичной упаковки, что побуждает производителей активно внедрять складные решения. Тенденция к производству готовых к употреблению блюд и упакованных снеков в сочетании со строгими требованиями к упаковке дополнительно стимулирует рост рынка. Кроме того, внедрение автоматизированных упаковочных линий повышает эффективность производства, способствуя более широкому внедрению складной складной упаковки.

Обзор европейского рынка складской складской упаковки

Ожидается, что европейский рынок складной упаковки будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, в первую очередь благодаря повышению осведомленности потребителей о безопасности, экологичности и удобстве продукции. Строгие нормативные требования к упаковке пищевых продуктов, медицинских и потребительских товаров стимулируют производителей к переходу на складную упаковку. Урбанизация в сочетании с ростом располагаемых доходов и модернизацией розничной торговли способствуют более быстрому внедрению складной упаковки. В регионе наблюдается рост в пищевой, потребительской и медицинской промышленности, при этом складная упаковка все чаще используется как при запуске новых продуктов, так и при обновлении дизайна упаковки.

Обзор рынка складской складской упаковки в Великобритании

Ожидается, что рынок складной упаковки в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено потребительским спросом на безопасную, экологичную и визуально привлекательную упаковку. Розничные торговцы и участники электронной коммерции всё чаще выбирают складную упаковку для свежих продуктов, упакованных продуктов питания и потребительской электроники. Государственные инициативы, направленные на продвижение экологичных материалов, наряду с развитой инфраструктурой дистрибуции и электронной коммерции, дополнительно способствуют расширению рынка. Акцент в Великобритании на перерабатываемой упаковке и удобном дизайне продолжает стимулировать распространение складной складной упаковки.

Обзор рынка складской складской упаковки в Германии

Ожидается, что рынок складной упаковки в Германии будет расти значительными среднегодовыми темпами, что обусловлено растущим пониманием важности экологичной упаковки и строгими нормами в пищевой, медицинской и промышленной отраслях. Производители в Германии отдают предпочтение складной упаковке за её долговечность, прозрачность продукта и соответствие экологическим стандартам. Внедрение автоматизированных упаковочных технологий и спрос на гигиеничные упаковочные решения с контролем вскрытия для бытовых, коммерческих и промышленных применений дополнительно способствуют росту. Акцент Германии на инновациях и экологичных методах производства способствует внедрению передовых складных решений.

Обзор рынка складской складской упаковки в Азиатско-Тихоокеанском регионе

Рынок складной упаковки в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов населения и ростом популярности упакованных продуктов питания и потребительских товаров в таких странах, как Китай, Япония и Индия. Расширение сектора электронной коммерции в регионе в сочетании с государственными инициативами по продвижению экологичной и защитной упаковки стимулирует её распространение. Роль Азиатско-Тихоокеанского региона как крупного центра производства упаковочных материалов и решений повышает доступность и доступность, что дополнительно стимулирует рост рынка.

Обзор рынка складской складской упаковки в Японии

Рынок складной упаковки в Японии набирает обороты благодаря повышенному вниманию к удобству, безопасности и качеству. Растущий спрос потребителей на готовые блюда, свежие продукты и упакованные потребительские товары способствует их внедрению. Производители всё чаще интегрируют складные упаковки с экологичными материалами и автоматизированными упаковочными процессами для удовлетворения рыночного спроса. Старение населения Японии также стимулирует спрос на удобные и безопасные упаковочные решения в жилом и коммерческом секторах.

Обзор рынка складской складской упаковки в Китае

В 2024 году китайский рынок складной упаковки занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, росту потребления среднего класса и повышению спроса на упакованные продукты питания и потребительские товары. Рост электронной коммерции в Китае и тенденция к переходу на готовые блюда ускорили использование складной упаковки. Сильные внутренние производственные мощности и доступность экономически эффективных упаковочных решений дополнительно поддерживают рынок. Государственные инициативы, направленные на повышение безопасности пищевых продуктов, устойчивости и стандартизации упаковочных технологий, являются ключевыми факторами, стимулирующими рост рынка.

Доля рынка складской складной упаковки

Лидерами отрасли по производству складной упаковки являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Bemis Manufacturing Company (США)

- Констанция Флексиблс (Австрия)

- DuPont (США)

- Honeywell International, Inc. (США)

- Клокнер Пентапласт (Германия)

- Sonoco Products Company (США)

- Висипак (США)

- Компания WestRock (США)

- Amcor (Швейцария)

- National Plastics and Seals, Inc. (США)

- Panic Plastics Inc. (США)

- Плакон (США)

- Пластиковая изобретательность (США)

- Lacerta Group Inc. (США)

- Walter Drake, Inc. (США)

- ZoomInfo Technologies LLC (США)

- Highland Packaging Solutions (США)

Последние разработки на мировом рынке складской складской упаковки

- В апреле 2025 года Amcor завершила слияние с Berry Global, создав лидера в области упаковки с оборотом в 24 миллиарда долларов США. Ожидается, что эта консолидация значительно повысит конкурентоспособность компании на рынке за счёт расширения портфеля решений для экологичной и медицинской упаковки. Слияние усилит производственные возможности, глобальный охват и инновации в области складной упаковки, что позволит объединённой компании удовлетворить растущий спрос на прочную и экологичную упаковку в различных отраслях.

- В апреле 2025 года компания Novolex завершила сделку по приобретению Pactiv Evergreen за 6,7 млрд долларов США, объединив 250 брендов в сегментах упаковки для продуктов питания, напитков и специализированной упаковки. Это приобретение расширяет портфель продуктов Novolex, укрепляет её присутствие на рынке и ускоряет внедрение складной упаковки в секторах продуктов питания и потребительских товаров. Этот шаг также способствует разработке инновационных и экологичных упаковочных решений, способствуя росту рынка и повышению эффективности цепочки поставок.

- В марте 2025 года Европейская комиссия приняла Регламент (ЕС) 2025/351, устанавливающий более строгие требования к чистоте пластиковых материалов, контактирующих с пищевыми продуктами, соблюдение которых должно быть обеспечено к сентябрю 2026 года. Этот регламент побуждает производителей использовать более качественную, соответствующую требованиям складную упаковку, обеспечивающую безопасность продукции и защиту потребителей. Ожидается, что он приведет к росту спроса на современные складные упаковки из ПЭТ и ПП, соответствующие нормативным требованиям, что повлияет на динамику европейского рынка.

- В феврале 2025 года вступил в силу Регламент ЕС об упаковке и отходах упаковки, который к 2030 году обязывает использовать 30% переработанного ПЭТ-упаковки для пищевых продуктов. Эта политика поощряет использование устойчивой и перерабатываемой складной упаковки, способствуя развитию циклической экономики. Производители всё больше инвестируют в переработанный ПЭТ и другие экологичные материалы, стимулируя инновации и ускоряя переход к экологически ответственным упаковочным решениям.

- В 2021 году компания Jamestown Plastics представила экологичный контейнер Claimtainer — складную упаковку, которая, как утверждается, более долговечна, чем традиционные варианты. Эта инновация расширила рынок, предложив надежную и экологичную альтернативу упаковке продуктов питания и потребительских товаров. Долговечность и экологичность Claimtainer привлекают как производителей, так и розничных продавцов, усиливая тенденцию к использованию высокопроизводительных и экологичных складных упаковочных решений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.