Global Storage As A Service Market

Размер рынка в млрд долларов США

CAGR :

%

USD

52.77 Billion

USD

452.69 Billion

2025

2033

USD

52.77 Billion

USD

452.69 Billion

2025

2033

| 2026 –2033 | |

| USD 52.77 Billion | |

| USD 452.69 Billion | |

| % | |

|

Сегментация рынка глобального хранения как услуги (SaaS), по типу обслуживания (облачное резервное копирование, облачное архивирование, автономное и привязанное к платформе хранилище), размер предприятия (малые и средние предприятия и крупные предприятия), вертикаль отрасли (медиа и развлечения, правительство, здравоохранение, ИТ и телекоммуникации, производство, образование и другие) - тенденции и прогноз на 2033 год

Хранение как рынок услуг (SaaS)Обзор

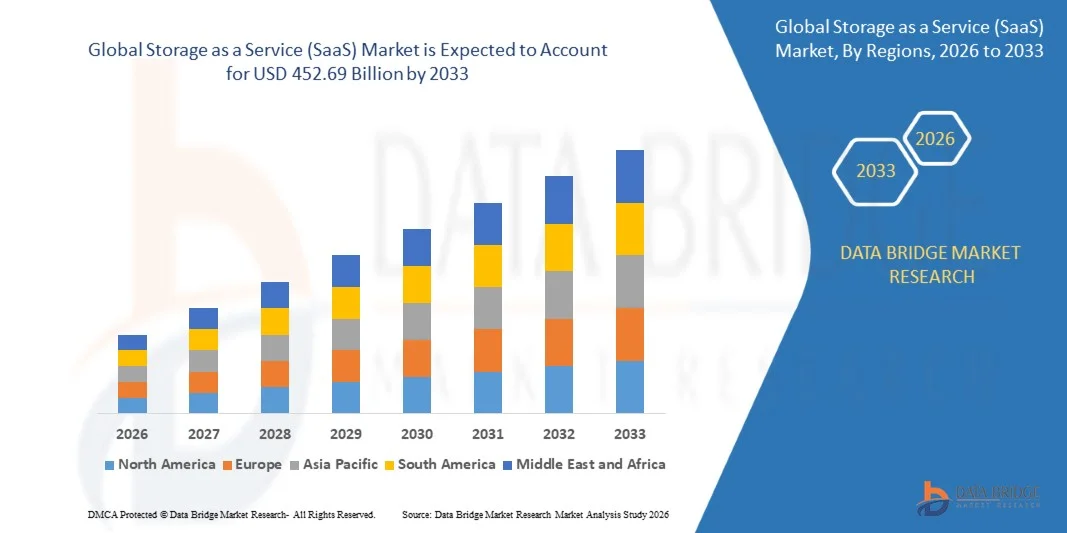

Рынок Хранение как услуга (SaaS) был оценен как52,77 млрд долларов в 2025 годуи, по прогнозам, достигнет452,69 млрд долларов к 2033 годуРастущий в aCAGR 30,82% с 2026 по 2033 годРынок переживает исключительный рост, обусловленный ускорением внедрения облачных технологий на предприятиях, увеличением объемов неструктурированных данных, ростом спроса на масштабируемую инфраструктуру хранения и растущей зависимостью от инициатив цифровой трансформации в различных отраслях.

Быстрое распространение облачных приложений, рабочих нагрузок искусственного интеллекта, аналитики больших данных и удаленных рабочих сред вынуждает организации использовать хранилище в качестве сервисных решений, которые предлагают гибкую емкость, более низкие капитальные затраты и повышенную доступность. Предприятия все чаще переходят от традиционных локальных систем хранения данных к облачным платформам хранения для повышения операционной эффективности, поддержки непрерывности бизнеса и обеспечения доступа к данным в режиме реального времени среди распределенных сотрудников. Кроме того, растущие опасения по поводу безопасности данных, аварийного восстановления, соблюдения нормативных требований и долгосрочного хранения данных побуждают компании инвестировать в передовые услуги хранения, оснащенные возможностями шифрования, резервного копирования и автоматического восстановления. Продолжающееся расширение гипермасштабных центров обработки данных, прогресс в технологиях облачной инфраструктуры и растущее внедрение гибридных и многооблачных стратегий еще больше создают значительные возможности для роста рынка хранения данных как услуги (SaaS).

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке хранения данных как услуги (SaaS) с самой большой долей дохода в 38,74% в 2025 году, чему способствовало сильное внедрение облачных вычислений, присутствие крупных поставщиков облачных услуг, развитая цифровая инфраструктура и растущие инвестиции предприятий в управление данными, резервное копирование и решения для аварийного восстановления.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с показателем CAGR 33,6% с 2026 по 2033 год. Рост обусловлен быстрой цифровой трансформацией, расширением облачной инфраструктуры, увеличением миграции корпоративных облаков, растущими инвестициями в центры обработки данных и растущим внедрением ИИ, аналитики больших данных и цифровых бизнес-платформ в Китае, Индии, Японии и Юго-Восточной Азии.

- Сегмент облачного резервного копирования в 2025 году занимал самую большую долю рынка (около 46,8%), чему способствовал растущий спрос предприятий на непрерывность бизнеса, аварийное восстановление, защиту от вымогателей и автоматизированные решения для защиты данных. Организации все чаще используют облачные службы резервного копирования для снижения затрат на инфраструктуру, улучшения возможностей восстановления и поддержки удаленных и гибридных рабочих сред.

- Сегмент облачного архивирования, по прогнозам, продемонстрирует самый быстрый рост на уровне 33,4% с 2026 по 2033 год, что обусловлено ростом требований к соблюдению нормативных требований, увеличением объемов исторических бизнес-данных и растущим спросом на долгосрочные, экономически эффективные решения для хранения. Расширение внедрения финансовых услуг, здравоохранения и государственного сектора ускоряет рост сегмента.

- На долю сегмента крупных предприятий в 2025 году пришлось около 67,5% выручки рынка, чему способствовали масштабные инициативы по миграции облачных вычислений, высокие объемы генерации данных и растущие инвестиции в гибридную и многооблачную инфраструктуру хранения данных. Крупные организации все чаще развертывают службы хранения для поддержки рабочих нагрузок ИИ, аналитических платформ и корпоративных программ цифровой трансформации.

- Сегмент малых и средних предприятий, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 32,7% с 2026 по 2033 год, что обусловлено растущим внедрением облачных технологий, более низкими первоначальными требованиями к инфраструктуре и растущей осведомленностью о масштабируемых решениях для хранения данных на основе подписки. Доступность и гибкость услуг облачного хранения данных способствуют широкому распространению среди МСП по всему миру.

- Сегмент ИТ и телекоммуникаций занимал самую большую долю рынка в 28,9% в 2025 году, чему способствовали массовое генерирование данных, увеличение развертывания облачных приложений, рост сетевого трафика и рост инвестиций в инфраструктуру центров обработки данных. Организации в этом секторе требуют масштабируемых платформ хранения для поддержки цифровых услуг, аналитики и управления данными клиентов.

- Ожидается, что сегмент здравоохранения зафиксирует самый быстрый рост на уровне CAGR 34,1% с 2026 по 2033 год, что обусловлено растущим внедрением электронных медицинских записей, систем медицинской визуализации, телемедицинских платформ и приложений для аналитики здравоохранения. Растущие нормативные требования к безопасному управлению данными пациентов и растущие инвестиции в инфраструктуру цифрового здравоохранения способствуют быстрому расширению сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 52,77 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 452,69 млрд долларов США

- Прогноз CAGR (2026–2033): 30,82%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка услуг (SaaS)

|

Атрибуты |

Хранение как услуга (SaaS)Обзор рынка |

|

Сегменты покрыты |

•Тип обслуживанияОблачное резервное копирование, облачное архивирование, автономное и платформенное хранилище •Размер предприятияМалые и средние предприятия и крупные предприятия •Вертикальная промышленностьСМИ и развлечения, правительство, здравоохранение, ИТ и телекоммуникации, производство, образование и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Amazon Web Services, Inc.(США) |

|

Рыночные возможности |

Расширение платформ хранения данных и аналитики на основе ИИ Растущее внедрение гибридных облачных и многооблачных решений для хранения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Хранение как рынок услуг (SaaS)тенденции

Тенденция: растущее внедрение решений для облачного хранения данных на основе ИИ и управления мультиоблачными данными

Растущий объем корпоративных данных, генерируемых приложениями искусственного интеллекта, устройствами IoT, платформами цифровой коммерции и удаленными рабочими средами, ускоряет спрос на масштабируемую, гибкую и экономичную инфраструктуру хранения. Традиционные локальные системы хранения данных часто изо всех сил пытаются поддерживать быстро растущие объемы данных и динамические требования к рабочей нагрузке, побуждая организации переходить на решения для хранения как услуги (SaaS), которые предлагают эластичную емкость и централизованное управление данными.

Предприятия все чаще внедряют облачные платформы хранения данных, например, для поддержки обучения модели ИИ, аналитики больших данных и инициатив по обеспечению непрерывности бизнеса, одновременно снижая затраты на инфраструктуру и сложность управления. Крупные организации также внедряют многооблачные архитектуры хранения данных для оптимизации производительности, повышения устойчивости и предотвращения блокировки поставщиков. В таких секторах, как здравоохранение и финансовые услуги, облачные решения для хранения данных используются для управления растущими объемами структурированных и неструктурированных данных при обеспечении соответствия нормативным требованиям и безопасного доступа.

Быстрое расширение гипермасштабных центров обработки данных и облачных приложений еще больше стимулирует спрос на интеллектуальные службы хранения, способные автоматизировать классификацию данных, резервное копирование и управление жизненным циклом. Кроме того, крупные облачные провайдеры продолжают расширять возможности хранения данных с поддержкой ИИ для повышения операционной эффективности и оптимизации хранения. По отраслевым оценкам, в течение 2025 года объем глобальных корпоративных облачных данных превысил 200 зеттабайт, при этом на облачное хранилище приходится более 60% вновь созданных корпоративных хранилищ данных.

Динамика рынка хранения как услуги (SaaS)

Ключевой драйвер рынка: растущий спрос на масштабируемые решения для хранения данных и аварийного восстановления

Организации по всему миру генерируют беспрецедентные объемы цифровой информации из бизнес-приложений, подключенных устройств, взаимодействия с клиентами и инициатив цифровой трансформации. Управление этим быстро растущим ландшафтом данных требует гибкой инфраструктуры хранения, способной поддерживать непрерывность бизнеса, безопасный доступ и долгосрочные требования к хранению. В результате предприятия все чаще используют хранение как сервисное решение, которое устраняет необходимость в больших капитальных вложениях и обеспечивает практически неограниченную масштабируемость.

Такие отрасли, как банковское дело, здравоохранение, розничная торговля, телекоммуникации и производство, внедряют услуги облачного хранения для повышения операционной эффективности, поддержки удаленного доступа и укрепления возможностей аварийного восстановления. Например, финансовые учреждения используют облачные среды хранения для безопасного архивирования записей транзакций и данных клиентов при соблюдении нормативных требований. Поставщики медицинских услуг все чаще используют облачные платформы для управления электронными медицинскими записями и данными медицинской визуализации.

Аналогичным образом, организации используют облачные службы резервного копирования и аварийного восстановления, чтобы сократить время простоя и защитить важную бизнес-информацию от кибератак и сбоев инфраструктуры. Реальные развертывания предприятий в 2024 году продемонстрировали улучшение времени восстановления примерно на 40-60% после перехода от традиционных систем резервного копирования к облачным платформам аварийного восстановления.

Ключевые ограничения / проблемы: риски безопасности данных и сложности нормативного соответствия

Несмотря на значительные возможности роста, решения для хранения как услуги по-прежнему сталкиваются с проблемами, связанными с угрозами кибербезопасности, проблемами конфиденциальности данных и требованиями нормативного соответствия. Организации, хранящие конфиденциальную клиентскую, финансовую и операционную информацию в облачных средах, по-прежнему обеспокоены несанкционированным доступом, атаками вымогателей и утечками данных, которые могут нарушить бизнес-операции и нанести ущерб корпоративной репутации.

Кроме того, различные правила суверенитета данных в разных странах требуют от организаций тщательного управления тем, где и как информация хранится, обрабатывается и передается. Соблюдение рамок, регулирующих финансовые данные, медицинскую информацию и конфиденциальность потребителей, часто увеличивает сложность внедрения и эксплуатационные расходы. Озабоченность по поводу зависимости от поставщиков и ограниченная видимость сторонней облачной инфраструктуры также влияют на решения о покупке предприятия.

Согласно отраслевым оценкам кибербезопасности, инциденты, связанные с облачной безопасностью, составили более 40% событий, связанных с корпоративной информацией, в течение 2024 года, что подчеркивает важность надежных стратегий шифрования, управления идентификацией и управления в средах облачного хранения.

Ключевые возможности рынка: расширение рабочих нагрузок ИИ и гибридная облачная инфраструктура

Искусственный интеллект, машинное обучение и высокопроизводительные вычислительные приложения генерируют огромные объемы данных, которые требуют масштабируемых, высокоскоростных и экономически эффективных сред хранения. Традиционным архитектурам хранения данных часто не хватает гибкости, необходимой для поддержки динамических рабочих нагрузок ИИ, создавая возможности для расширенного хранения в качестве сервисных платформ, способных обеспечить интеллектуальное управление данными и автоматическую масштабируемость.

Организации все чаще используют хранилища в качестве сервисных решений, например, для поддержки генеративных моделей ИИ, платформ прогнозной аналитики и озер корпоративных данных при оптимизации использования инфраструктуры. Гибридные облачные стратегии также набирают обороты, поскольку компании стремятся сбалансировать производительность, безопасность и затраты в публичных и частных облачных средах. В таких секторах, как здравоохранение, производство и финансовые услуги, гибридные модели хранения позволяют организациям сохранять конфиденциальные данные локально, используя облачные ресурсы для аналитики и резервного копирования.

Кроме того, достижения в области оптимизации хранения на основе ИИ, интеграции периферийных вычислений и программно-определяемых технологий хранения создают новые возможности в корпоративном и государственном секторах по всему миру. Развертывание корпоративных ИИ, проведенное в течение 2025 года, показало, что требования к увеличению емкости хранилища превышают 30-50% в год, что значительно увеличивает спрос на масштабируемую облачную инфраструктуру хранения и интеллектуальные решения для управления данными.

Хранение как услуга (SaaS)

Рынок сегментирован на основе типа обслуживания, размера предприятия и отраслевой вертикали.

- Тип обслуживания

В зависимости от типа сервиса, рынок хранения данных как услуги (SaaS) сегментирован на Cloud Backup, Cloud Archiveing, Stand-Alone и Platform-Attached Storage. Сегмент облачного резервного копирования в 2025 году занимал самую большую долю рынка (около 46,8%), чему способствовал растущий спрос предприятий на непрерывность бизнеса, аварийное восстановление, защиту от вымогателей и автоматизированные решения для защиты данных. Организации все чаще используют облачные службы резервного копирования для снижения затрат на инфраструктуру, улучшения возможностей восстановления и поддержки удаленных и гибридных рабочих сред.

Сегмент облачного архивирования, по прогнозам, продемонстрирует самый быстрый рост на уровне 33,4% с 2026 по 2033 год, что обусловлено ростом требований к соблюдению нормативных требований, увеличением объемов исторических бизнес-данных и растущим спросом на долгосрочные, экономически эффективные решения для хранения. Расширение внедрения финансовых услуг, здравоохранения и государственного сектора ускоряет рост сегмента.

- Размер предприятия

Исходя из размера предприятия, рынок хранения как услуги (SaaS) сегментирован на малые и средние предприятия и крупные предприятия. На долю сегмента крупных предприятий в 2025 году пришлось около 67,5% выручки рынка, чему способствовали масштабные инициативы по миграции облачных вычислений, высокие объемы генерации данных и растущие инвестиции в гибридную и многооблачную инфраструктуру хранения данных. Крупные организации все чаще развертывают службы хранения для поддержки рабочих нагрузок ИИ, аналитических платформ и корпоративных программ цифровой трансформации.

Сегмент малых и средних предприятий, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 32,7% с 2026 по 2033 год, что обусловлено растущим внедрением облачных технологий, более низкими первоначальными требованиями к инфраструктуре и растущей осведомленностью о масштабируемых решениях для хранения данных на основе подписки. Доступность и гибкость услуг облачного хранения данных способствуют широкому распространению среди МСП по всему миру.

- Вертикальная промышленность

На основе отраслевой вертикали рынок хранения как услуги (SaaS) сегментирован на медиа и развлечения, правительство, здравоохранение, ИТ и телекоммуникации, производство, образование и другие. Сегмент ИТ и телекоммуникаций занимал самую большую долю рынка в 28,9% в 2025 году, чему способствовали массовое генерирование данных, увеличение развертывания облачных приложений, рост сетевого трафика и рост инвестиций в инфраструктуру центров обработки данных. Организации в этом секторе требуют масштабируемых платформ хранения для поддержки цифровых услуг, аналитики и управления данными клиентов.

Ожидается, что сегмент здравоохранения зафиксирует самый быстрый рост на уровне CAGR 34,1% с 2026 по 2033 год, что обусловлено растущим внедрением электронных медицинских записей, систем медицинской визуализации, телемедицинских платформ и приложений для аналитики здравоохранения. Растущие нормативные требования к безопасному управлению данными пациентов и растущие инвестиции в инфраструктуру цифрового здравоохранения способствуют быстрому расширению сегмента.

Хранение как рынок услуг (SaaS)Региональный анализ

Североамериканское хранилище как услуга (SaaS)

Северная Америка доминировала на рынке хранения данных как услуги (SaaS) с самой большой долей выручки в 38,74% в 2025 году, чему способствовало широкое внедрение технологий облачных вычислений, сильное присутствие гипермасштабных облачных провайдеров и увеличение инвестиций в инициативы цифровой трансформации. Предприятия по всему региону все чаще используют облачные решения для управления растущими объемами бизнес-данных, улучшения возможностей аварийного восстановления и поддержки гибридных рабочих сред. Передовая ИТ-инфраструктура региона и широкое внедрение ИИ, аналитики и облачных приложений продолжают стимулировать рост рынка.

Американское хранилище как услуга (SaaS) Market Insight

Американский рынок систем хранения данных как услуг (SaaS) получил самую большую долю доходов в 2025 году в Северной Америке, чему способствовало быстрое внедрение публичных и гибридных облачных платформ, увеличение генерации корпоративных данных и растущий спрос на масштабируемую инфраструктуру хранения. Организации все чаще переводят критические рабочие нагрузки и операции резервного копирования в облачные среды для повышения операционной гибкости и снижения затрат на инфраструктуру. Сильное присутствие ведущих поставщиков облачных услуг и продолжающиеся инвестиции в решения для управления данными на основе ИИ еще больше поддерживают расширение рынка.

Европейское хранилище как услуга (SaaS)

Ожидается, что на европейском рынке систем хранения данных как услуг (SaaS) будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном за счет увеличения внедрения облачных технологий, строгих правил защиты данных и растущего спроса на безопасные решения для хранения данных. Предприятия по всему региону используют облачные сервисы хранения данных для улучшения непрерывности бизнеса, поддержки стратегий цифровой трансформации и решения быстро растущих объемов данных. Расширение развертывания мультиоблачных и гибридных облаков также способствует росту рынка.

Хранение как услуга (SaaS) Market Insight

Ожидается, что рынок хранения данных в Великобритании как услуги (SaaS) будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, что обусловлено ростом инициатив по миграции корпоративных облаков и ростом спроса на безопасную и масштабируемую инфраструктуру хранения данных. Организации все чаще внедряют услуги хранения для поддержки удаленной работы, соблюдения нормативных требований и цифровых бизнес-операций. Зрелая облачная экосистема страны и растущие инвестиции в технологии, основанные на данных, продолжают стимулировать развитие рынка.

Немецкое хранилище как услуга (SaaS)

Ожидается, что в Германии рынок систем хранения данных как услуг (SaaS) будет расти самыми быстрыми темпами с 2026 по 2033 год, чему способствуют растущая цифровизация промышленности, растущий спрос на безопасное облачное хранилище и растущее внедрение технологий Индустрии 4.0. Немецкие предприятия все чаще используют облачные решения для управления производственными данными, аналитическими нагрузками и критически важной для бизнеса информацией. Упор на безопасность данных и соблюдение нормативных требований также способствует росту рынка по всей стране.

Азиатско-Тихоокеанское хранилище как услуга (SaaS)

Ожидается, что Азиатско-Тихоокеанский рынок хранения данных как услуги (SaaS) будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой цифровой трансформацией, растущим внедрением облаков среди предприятий и растущими инвестициями в инфраструктуру центров обработки данных. Такие страны, как Китай, Индия, Япония, Южная Корея и Сингапур, испытывают растущий спрос на услуги облачного хранения данных, обусловленные расширением цифровой экономики и увеличением генерации данных. Правительственные инициативы, поддерживающие цифровизацию и внедрение облачных вычислений, еще больше ускоряют рост рынка.

Японское хранилище как услуга (SaaS)

Ожидается, что японский рынок хранения данных как услуги (SaaS) будет наблюдать самые быстрые темпы роста с 2026 по 2033 год из-за передовой технологической экосистемы страны, растущей миграции в облака и растущего внедрения ИИ и аналитики больших данных. Японские предприятия все чаще используют облачные платформы для повышения операционной эффективности, укрепления возможностей аварийного восстановления и поддержки инициатив цифровой трансформации. Растущие инвестиции в облачную инфраструктуру предприятий продолжают стимулировать расширение рынка.

Китайское хранилище как услуга (SaaS)

Китайский рынок хранения данных в качестве услуги (SaaS) составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется масштабной цифровой экономикой страны, быстрым расширением облачной инфраструктуры и растущим внедрением облачных услуг на предприятиях. Китай остается одним из крупнейших рынков облачных вычислений во всем мире, при этом организации все чаще используют службы хранения для поддержки электронной коммерции, искусственного интеллекта, аналитики больших данных и инициатив цифрового правительства. Инвестиции в гипермасштабные центры обработки данных и облачные технологии продолжают стимулировать рост рынка в Китае.

Хранение как услуга (SaaS) Доля рынка

Индустрия «Хранение как услуга» (SaaS) в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

Amazon Web Services, Inc. (США)

Корпорация IBM (США)

Dell Inc. (США)

Корпорация Internap (США)

Rackspace US, Inc. (США)

Корпорация Microsoft (США)

APTARE, Inc. (США)

Hitachi Vantara Corporation (США)

Buffalo Americas, Inc. (США)

Hewlett Packard Enterprise Development LP (США)

Интеллектуальная собственность AT&T (США)

Cloudian, Inc. (США)

• Egnyte, Inc. (США)

Joyent, Inc. (США)

Последние события на рынке хранения как услуги (SaaS)

- В феврале 2026 года корпорация Microsoft (США) расширила возможности Azure Blob Storage с расширенными функциями безопасности, управления и управления данными. Модернизация была разработана для усиления защиты данных, улучшения соответствия нормативным требованиям и упрощения операций хранения данных на предприятии. Эта разработка повысила привлекательность облачных решений для высокорегулируемых отраслей и способствовала более широкому внедрению на рынке.

- В октябре 2025 года Google Cloud (США), стратегическое партнерство, сотрудничал с ведущим поставщиком кибербезопасности для интеграции передовых протоколов безопасности в свои облачные сервисы хранения данных. Инициатива была направлена на улучшение защиты данных, снижение киберрисков и повышение доверия клиентов к облачным средам. Партнерство укрепило конкурентные позиции Google Cloud на быстро растущем рынке хранения данных в качестве услуги.

- В июле 2025 года Google LLC (США) и DDN (США), Product Launch, представили Google Cloud Managed Lustre, полностью управляемую высокопроизводительную файловую систему, предназначенную для работы с ИИ, HPC и данными. Решение было разработано для обеспечения масштабируемого хранения с низкой задержкой при одновременном снижении сложности управления инфраструктурой. Запуск поддержал растущий спрос предприятий на облачные среды хранения данных, готовые к ИИ, и ускорил внедрение передовых услуг хранения.

- В июле 2024 года Amazon Web Services, Inc. (США), Product Launch, представила решение Amazon S3 Vectors, облачное хранилище с встроенной поддержкой крупномасштабных векторных данных. Платформа была разработана для поддержки генеративного ИИ, семантического поиска и приложений машинного обучения, обеспечивая при этом экономичное и высокопроизводительное хранение данных. Инновация укрепила позиции AWS в облачном хранилище, ориентированном на ИИ, и расширила возможности в средах предприятия с интенсивной передачей данных.

- В мае 2023 года Amazon Web Services, Inc. (США), Service Enhancement, запустила интеллектуальные возможности оптимизации хранения в Amazon S3 для автоматического перемещения данных между уровнями хранения на основе шаблонов доступа. Улучшение было направлено на снижение затрат на хранение, повышение операционной эффективности и упрощение управления жизненным циклом данных. Разработка увеличила внедрение интеллектуальных решений для облачного хранения данных на предприятиях и укрепила лидерство AWS на рынке.

- В сентябре 2022 года корпорация IBM (США), Platform Expansion, расширила свой портфель облачных хранилищ расширенными возможностями управления гибридными облачными данными и резервного копирования. Инициатива была направлена на улучшение непрерывности бизнеса, обеспечение бесперебойной мобильности данных и поддержку стратегий цифровой трансформации предприятий. Расширение способствовало растущему внедрению гибридных облачных решений для хранения данных на глобальных предприятиях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ХРАНЕНИЯ ДАННЫХ КАК УСЛУГИ (SAAS)

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК ХРАНЕНИЯ ДАННЫХ КАК УСЛУГИ (SAAS)

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.5 РУКОВОДСТВО ПО РЫНКУ

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.1 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.12 ГЛОБАЛЬНЫЙ РЫНОК ХРАНЕНИЯ ДАННЫХ КАК УСЛУГИ (SAAS): ОБЗОР ИССЛЕДОВАНИЯ

2.13 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6 ГЛОБАЛЬНЫЙ РЫНОК ХРАНЕНИЯ ДАННЫХ КАК УСЛУГИ (SAAS) ПО ТИПУ УСЛУГ

6.1 ОБЗОР

6.2 ОБЛАЧНЫЙ NAS

6.2.1 ПО РЕШЕНИЯМ ДЛЯ ХРАНЕНИЯ

6.2.1.1. МАСШТАБИРОВАНИЕ NAS

6.2.1.2. МАСШТАБИРУЕМОЕ NAS-СЕТЕВОЕ СИСТЕМНОЕ ОБЕСПЕЧЕНИЕ

6.3 ОБЛАЧНЫЙ САН

6.3.1 РЕШЕНИЯ

6.3.1.1. АППАРАТНОЕ ОБЕСПЕЧЕНИЕ

6.3.1.2.ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

6.3.2 ОБСЛУЖИВАНИЕ

6.3.2.1. СИСТЕМНАЯ ИНТЕГРАЦИЯ

6.3.2.2. ПРОФЕССИОНАЛЬНОЕ ОБСЛУЖИВАНИЕ

6.4 РЕЗЕРВНОЕ КОПИРОВАНИЕ В ОБЛАКЕ

6.4.1 РЕШЕНИЯ

6.4.2 УСЛУГИ

6.4.2.1. ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

6.4.2.2. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

6.4.2.3. ИНТЕГРАЦИЯ СИСТЕМЫ

6.4.2.4. ОБЛАЧНОЕ АРХИВИРОВАНИЕ

7 ГЛОБАЛЬНЫЙ РЫНОК ХРАНЕНИЯ ДАННЫХ КАК УСЛУГИ (SAAS) ПО РАЗМЕРУ ПРЕДПРИЯТИЯ

7.1 ОБЗОР

7.2 МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ

7.3 КРУПНЫЕ ПРЕДПРИЯТИЯ

8 ГЛОБАЛЬНЫЙ РЫНОК ХРАНЕНИЯ ДАННЫХ КАК УСЛУГИ (SAAS) ПО РАЗМЕРУ ПРЕДПРИЯТИЯ

8.1 ОБЗОР

8.2 СМИ И РАЗВЛЕЧЕНИЯ

8.2.1 ОБЛАЧНЫЙ NAS

8.2.2 Облачный САН

8.2.3 РЕЗЕРВНОЕ КОПИРОВАНИЕ В ОБЛАКЕ

8.2.4 ОБЛАЧНОЕ АРХИВИРОВАНИЕ

8.3 ПРАВИТЕЛЬСТВО

8.3.1 ОБЛАЧНЫЙ NAS

8.3.2 Облачный САН

8.3.3 РЕЗЕРВНОЕ КОПИРОВАНИЕ В ОБЛАКЕ

8.3.4 ОБЛАЧНОЕ АРХИВИРОВАНИЕ

8.4 ЗДРАВООХРАНЕНИЕ

8.4.1 ОБЛАЧНЫЙ NAS

8.4.2 Облачный САН

8.4.3 РЕЗЕРВНОЕ КОПИРОВАНИЕ В ОБЛАКЕ

8.4.4 ОБЛАЧНОЕ АРХИВИРОВАНИЕ

8.5 ИТ и ТЕЛЕКОМ

8.5.1 ОБЛАЧНЫЙ NAS

8.5.2 Облачный САН

8.5.3 РЕЗЕРВНОЕ КОПИРОВАНИЕ В ОБЛАКЕ

8.5.4 ОБЛАЧНОЕ АРХИВИРОВАНИЕ

8.6 ПРОИЗВОДСТВО

8.6.1 ОБЛАЧНЫЙ NAS

8.6.2 Облачный САН

8.6.3 РЕЗЕРВНОЕ КОПИРОВАНИЕ В ОБЛАКЕ

8.6.4 ОБЛАЧНОЕ АРХИВИРОВАНИЕ

8.7 ОБРАЗОВАНИЕ

8.7.1 ОБЛАЧНЫЙ NAS

8.7.2 Облачный САН

8.7.3 РЕЗЕРВНОЕ КОПИРОВАНИЕ В ОБЛАКЕ

8.7.4 ОБЛАЧНОЕ АРХИВИРОВАНИЕ

8.8 ДРУГИЕ

9 ГЛОБАЛЬНЫЙ РЫНОК ХРАНЕНИЯ ДАННЫХ КАК УСЛУГИ (SAAS) ПО РЕГИОНАМ

ГЛОБАЛЬНЫЙ РЫНОК ХРАНЕНИЯ ДАННЫХ КАК УСЛУГИ (SAAS) (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

9.1 СЕВЕРНАЯ АМЕРИКА

9.1.1 США

9.1.2 КАНАДА

9.1.3 МЕКСИКА

9.2 ЕВРОПА

9.2.1 ГЕРМАНИЯ

9.2.2 ФРАНЦИЯ

9.2.3 Великобритания

9.2.4 ИТАЛИЯ

9.2.5 ИСПАНИЯ

9.2.6 РОССИЯ

9.2.7 ТУРЦИЯ

9.2.8 БЕЛЬГИЯ

9.2.9 НИДЕРЛАНДЫ

9.2.10 ШВЕЙЦАРИЯ

9.2.11 ОСТАЛЬНАЯ ЕВРОПА

9.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.3.1 ЯПОНИЯ

9.3.2 КИТАЙ

9.3.3 ЮЖНАЯ КОРЕЯ

9.3.4 ИНДИЯ

9.3.5 АВСТРАЛИЯ

9.3.6 СИНГАПУР

9.3.7 ТАИЛАНД

9.3.8 МАЛАЙЗИЯ

9.3.9 ИНДОНЕЗИЯ

9.3.10 ФИЛИППИНЫ

9.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

9.4 ЮЖНАЯ АМЕРИКА

9.4.1 БРАЗИЛИЯ

9.4.2 АРГЕНТИНА

9.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

9.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9.5.1 ЮЖНАЯ АФРИКА

9.5.2 ЕГИПЕТ

9.5.3 САУДОВСКАЯ АРАВИЯ

9.5.4 ОАЭ

9.5.5 ИЗРАИЛЬ

9.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

9.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

10 ГЛОБАЛЬНЫЙ РЫНОК ХРАНЕНИЯ ДАННЫХ КАК УСЛУГИ (SAAS), ЛАНДШАФТ КОМПАНИИ

10.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

10.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

10.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.4 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.5 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

10.6 РАСШИРЕНИЯ

10.7 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

10.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

11 ГЛОБАЛЬНЫЙ РЫНОК ХРАНЕНИЯ ДАННЫХ КАК УСЛУГИ (SAAS), SWOT-АНАЛИЗ

12 ГЛОБАЛЬНЫЙ РЫНОК ХРАНЕНИЯ ДАННЫХ КАК УСЛУГИ (SAAS), ПРОФИЛЬ КОМПАНИИ

12.1 AMAZON WEB SERVICES, INC.

12.1.1 ОБЗОР КОМПАНИИ

12.1.2 АНАЛИЗ ДОХОДОВ

12.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.2 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LLP

12.2.1 ОБЗОР КОМПАНИИ

12.2.2 АНАЛИЗ ДОХОДОВ

12.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.3 КОРПОРАЦИЯ IBM

12.3.1 ОБЗОР КОМПАНИИ

12.3.2 АНАЛИЗ ДОХОДОВ

12.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.4 ХИТАЧИ ВАНТАРА

12.4.1 ОБЗОР КОМПАНИИ

12.4.2 АНАЛИЗ ДОХОДОВ

12.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.5 ХРАНИЛИЩЕ ЗАДАРА

12.5.1 ОБЗОР КОМПАНИИ

12.5.2 АНАЛИЗ ДОХОДОВ

12.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.6 ОБЛАЧНЫЙ

12.6.1 ОБЗОР КОМПАНИИ

12.6.2 АНАЛИЗ ДОХОДОВ

12.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.7 КВАНТОВАЯ КОРПОРАЦИЯ

12.7.1 ОБЗОР КОМПАНИИ

12.7.2 АНАЛИЗ ДОХОДОВ

12.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.8 КОРПОРАЦИЯ МАЙКРОСОФТ

12.8.1 ОБЗОР КОМПАНИИ

12.8.2 АНАЛИЗ ДОХОДОВ

12.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.9 ГУГЛ

12.9.1 ОБЗОР КОМПАНИИ

12.9.2 АНАЛИЗ ДОХОДОВ

12.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.1 AT&T

12.10.1 ОБЗОР КОМПАНИИ

12.10.2 АНАЛИЗ ДОХОДОВ

12.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.11 КОРПОРАЦИЯ INTEL

12.11.1 ОБЗОР КОМПАНИИ

12.11.2 АНАЛИЗ ДОХОДОВ

12.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.12 ФИДЗУЦУ

12.12.1 ОБЗОР КОМПАНИИ

12.12.2 АНАЛИЗ ДОХОДОВ

12.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.13 TECH TARGET INC.

12.13.1 ОБЗОР КОМПАНИИ

12.13.2 АНАЛИЗ ДОХОДОВ

12.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.14 NETAPP

12.14.1 ОБЗОР КОМПАНИИ

12.14.2 АНАЛИЗ ДОХОДОВ

12.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.15 ОРАКУЛ

12.15.1 ОБЗОР КОМПАНИИ

12.15.2 АНАЛИЗ ДОХОДОВ

12.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.16 DROPBOX

12.16.1 ОБЗОР КОМПАНИИ

12.16.2 АНАЛИЗ ДОХОДОВ

12.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.17 АМАЗОН

12.17.1 ОБЗОР КОМПАНИИ

12.17.2 АНАЛИЗ ДОХОДОВ

12.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.18 КОРОБКА

12.18.1 ОБЗОР КОМПАНИИ

12.18.2 АНАЛИЗ ДОХОДОВ

12.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.19 МАЙКРОСОФТ АЗУР

12.19.1 ОБЗОР КОМПАНИИ

12.19.2 АНАЛИЗ ДОХОДОВ

12.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.2 МЕСТО В СТОЙКЕ

12.20.1 ОБЗОР КОМПАНИИ

12.20.2 АНАЛИЗ ДОХОДОВ

12.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

12.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

12.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

13 СВЯЗАННЫХ ОТЧЕТОВ

14 АНКЕТА

15 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.