Global Strapping Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.38 Billion

USD

11.76 Billion

2025

2033

USD

7.38 Billion

USD

11.76 Billion

2025

2033

| 2026 –2033 | |

| USD 7.38 Billion | |

| USD 11.76 Billion | |

| % | |

|

Сегментация мирового рынка обвязочных материалов по типу продукции (сталь, полипропилен и полиэстер), области применения (строительство, продукты питания и напитки, металл, газеты и графика, промышленная логистика, гофрированный картон и бумага) — тенденции отрасли и прогноз до 2033 года

Размер рынка обвязочных материалов

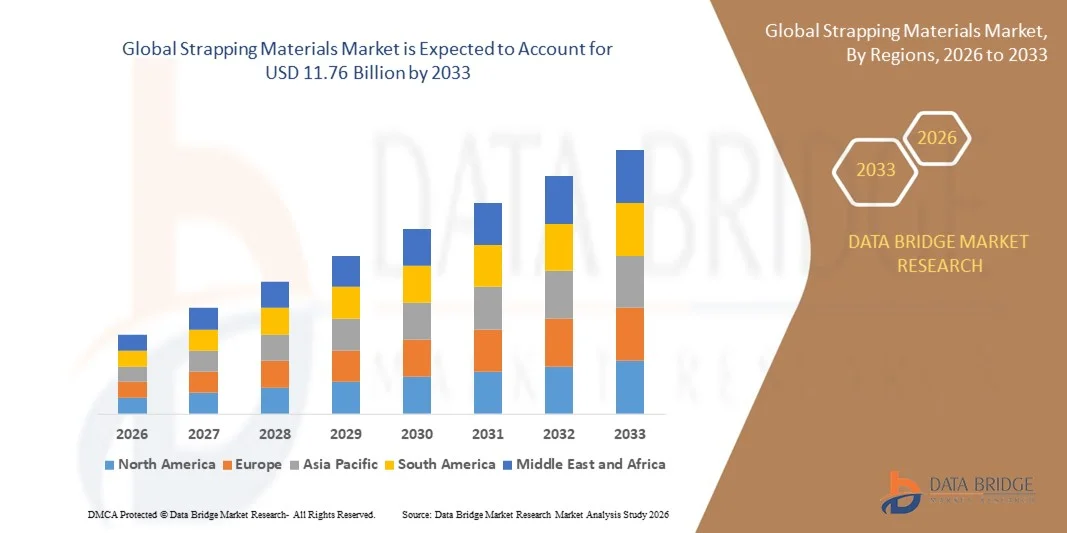

- Объем мирового рынка обвязочных материалов в 2025 году оценивался в 7,38 млрд долларов США , а к 2033 году , как ожидается, он достигнет 11,76 млрд долларов США при среднегодовом темпе роста 6,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением легких и устойчивых решений по обвязке в секторах электронной коммерции, промышленной логистики и производства.

- Растущий спрос на упаковочные ленты из ПЭТ и полипропилена для надежной упаковки грузов, снижения транспортных расходов и повышения эксплуатационной эффективности является дополнительным стимулом для расширения рынка.

Анализ рынка обвязочных материалов

- Рынок демонстрирует устойчивый рост благодаря расширению глобальной торговли, электронной коммерции и промышленных цепочек поставок, которые требуют высокопроизводительных и долговечных решений для обвязки.

- Технологические достижения, такие как автоматизированные обвязочные машины, совместимые с ПЭТ и полипропиленовыми материалами, повышают эффективность, снижают затраты на рабочую силу и сводят к минимуму повреждение продукции.

- Северная Америка заняла лидирующие позиции на рынке обвязочных материалов, получив наибольшую долю выручки в 2025 году благодаря быстрому росту электронной коммерции, промышленной логистики и производственных секторов, требующих высокопрочных, надежных и экологичных обвязочных решений.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка обвязочных материалов , что обусловлено увеличением производственной активности, ростом трансграничной торговли и растущим спросом на экономически эффективные и устойчивые решения в области обвязки.

- Сегмент полиэстера занял наибольшую долю рынка в 2025 году благодаря высокой прочности на разрыв, долговечности и устойчивости к растяжению, что делает его идеальным материалом для фиксации тяжёлых и дальних грузов. ПЭТ-лента широко применяется в электронной коммерции, промышленной логистике и производстве благодаря своей экономичности, пригодности к переработке и совместимости с автоматизированными системами обвязки.

Объем отчета и сегментация рынка обвязочных материалов

|

Атрибуты |

Ключевые данные о рынке упаковочных материалов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка обвязочных материалов

Рост популярности легких и экологичных обвязочных решений

- Растущее внедрение лёгких и экологичных обвязочных материалов меняет сферу упаковки и логистики, обеспечивая надёжную и экологичную обвязку грузов. Эти материалы снижают общий вес упаковки, сохраняя при этом высокую прочность на разрыв, что приводит к снижению транспортных расходов, повышению эксплуатационной эффективности и уменьшению углеродного следа. Эта тенденция усиливается растущим вниманием к устойчивым практикам в цепочках поставок во всех отраслях.

- Высокий спрос на перерабатываемые и многоразовые упаковочные ленты в электронной коммерции, складировании и промышленной транспортировке ускоряет внедрение полиэстеровых (ПЭТ) и полипропиленовых (ПП) лент. Эти материалы помогают компаниям достигать целей устойчивого развития, соблюдать нормативные требования к отходам упаковки и минимизировать количество отходов, отправляемых на свалки. Растущая осведомленность производителей и поставщиков логистических услуг об экологичных решениях также поддерживает эту тенденцию.

- Универсальность и простота использования современных систем обвязки делают их привлекательными для крупномасштабных операций. Пользователи получают преимущества от более быстрого применения, снижения вероятности поломки, повышения устойчивости груза и снижения трудозатрат, что в конечном итоге повышает надежность цепочки поставок и сокращает время простоя. Эти преимущества способствуют их внедрению в крупных логистических центрах и промышленных складах.

- Например, в 2024 году несколько международных логистических и электронных торговых компаний сообщили о снижении затрат на упаковку, уменьшении количества повреждений при транспортировке и снижении расхода материалов после внедрения высокопрочной ПЭТ-ленты. Эти инициативы способствовали достижению целей устойчивого развития, повышению операционной эффективности и общей эффективности цепочки поставок.

- В то время как лёгкие и экологичные обвязочные решения становятся всё более популярными, рост рынка зависит от постоянных инноваций, оптимизации затрат и совместимости с автоматизированными упаковочными системами. Производителям необходимо сосредоточиться на стандартизации продукции, обучении операторов и НИОКР, чтобы в полной мере удовлетворить растущий спрос, сохраняя при этом качество и надёжность.

Динамика рынка обвязочных материалов

Водитель

Расширение электронной коммерции и промышленной логистики

- Стремительный рост электронной коммерции и промышленной логистики является основным драйвером рынка обвязочных материалов. В связи с ростом объёмов посылок, сложностью цепочек поставок и сокращением сроков доставки, компаниям требуются надёжные решения для обвязки грузов, чтобы обеспечить надёжность, предотвратить повреждения, обеспечить эффективность работы и сохранить удовлетворенность клиентов.

- Такие отрасли промышленности, как химическая, строительная, пищевая и производство напитков, всё чаще используют высококачественные обвязочные материалы для соответствия требованиям безопасности, нормативным требованиям и требованиям качества при транспортировке. Это обуславливает устойчивый спрос на прочные, специализированные и специализированные обвязочные материалы в глобальных цепочках поставок.

- Растущая глобализация и международная торговля обуславливают потребность в стандартизированных, высокопрочных обвязочных материалах, способных выдерживать дальние перевозки, меняющиеся климатические условия и логистические нагрузки. Улучшенная инфраструктура цепочек поставок, автоматизация складов и интеграция с упаковочным оборудованием дополнительно поддерживают эту тенденцию.

- Например, в 2023 году несколько международных поставщиков логистических услуг в Северной Америке перешли на использование ПЭТ и композитных лент для крупногабаритных грузов, что позволило сократить количество повреждений продукции, уменьшить количество страховых случаев и повысить операционную эффективность в распределительных сетях.

- В то время как электронная коммерция и промышленная логистика стимулируют рост рынка, заинтересованные стороны должны сосредоточиться на инновационных материалах, экономической эффективности, автоматизации процессов и совместимости с различными обвязочными машинами, чтобы обеспечить устойчивое внедрение и глобальную масштабируемость.

Сдержанность/Вызов

Колебания цен на сырье и проблемы совместимости

- Волатильность цен на сырье, такое как ПЭТ, ПП и сталь, существенно влияет на себестоимость упаковочных материалов. Колебания цен создают трудности для производителей в поддержании конкурентоспособных цен, рентабельности и контрактов в цепочке поставок, особенно в низкорентабельных производствах. Эти колебания также влияют на долгосрочное планирование закупок и инвестиции в новые производственные технологии.

- Проблемы совместимости с автоматическими обвязочными машинами, различные требования к нагрузке и различные конфигурации упаковки могут препятствовать внедрению определенных типов обвязочных лент. Предприятия могут столкнуться с перебоями в работе, увеличением времени простоя и ростом затрат на рабочую силу, если материалы не соответствуют спецификациям оборудования или отраслевым стандартам.

- Ограниченная доступность переработанных материалов, альтернативных решений, ориентированных на устойчивое развитие, и высокопроизводительных композитных материалов ограничивает масштабируемость экологичных упаковочных решений. Это создает разрыв между нормативными требованиями, корпоративными целями ESG и практической реализацией в глобальных логистических цепочках.

- Например, в 2024 году несколько европейских производителей упаковки сообщили о росте производственных затрат, задержках поставок и снижении операционной эффективности из-за роста цен на ПЭТ-смолу и нестабильного качества переработанных материалов. Эти проблемы подчеркнули необходимость разработки альтернативных стратегий закупок и оптимизации процессов.

- Хотя нестабильность сырья, проблемы совместимости и ограничения в цепочке поставок создают трудности, они также стимулируют инновации в области экономически эффективных, стандартизированных и экологически безопасных решений для обвязки. Производители изучают новые полимеры, композитные смеси и автоматизированные технологии обработки, чтобы вывести на новый уровень долгосрочную устойчивость рынка, производительность и устойчивость.

Объем рынка обвязочных материалов

Рынок обвязочных материалов сегментирован по типу продукции и области применения.

- По типу продукта

По типу продукции рынок обвязочных материалов сегментируется на сталь, полипропилен (ПП) и полиэстер (ПЭТ). Сегмент полиэстера занял наибольшую долю рынка в 2025 году благодаря высокой прочности на разрыв, долговечности и устойчивости к растяжению, что делает его идеальным материалом для фиксации тяжёлых грузов и грузов на большие расстояния. ПЭТ-лента широко применяется в электронной коммерции, промышленной логистике и производстве благодаря своей экономичности, пригодности к переработке и совместимости с автоматизированными обвязочными системами.

Ожидается, что сегмент полипропилена будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют его лёгкость, гибкость и простота в обращении. Полипропиленовая лента особенно популярна для упаковки, где достаточно умеренной прочности, а её способность уменьшать вес груза способствует снижению транспортных расходов. Производители всё чаще выбирают полипропиленовую ленту для небольших и средних предприятий и задач по многократной обвязке больших объёмов продукции.

- По применению

По сфере применения рынок обвязочных материалов подразделяется на следующие сегменты: строительство, продукты питания и напитки, металл, газеты и графика, промышленная логистика, а также гофрокартон и бумага. Сегмент промышленной логистики доминировал на рынке в 2025 году благодаря быстрому росту электронной коммерции, международной торговли и потребности в надежном креплении грузов на складах и в распределительных центрах. Промышленная логистика в значительной степени опирается на высокоэффективные обвязочные материалы для обеспечения безопасности перевозок, снижения вероятности повреждений и поддержания эксплуатационной эффективности.

Ожидается, что сегмент продуктов питания и напитков будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на надежную упаковку для скоропортящихся и насыпных продуктов. ПЭТ- и ПП-ленты широко используются для паллетирования и обвязки пищевых продуктов, повышая эффективность цепочки поставок, минимизируя риск загрязнения и поддерживая инициативы по устойчивой упаковке.

Региональный анализ рынка обвязочных материалов

- Северная Америка заняла лидирующие позиции на рынке обвязочных материалов, получив наибольшую долю выручки в 2025 году благодаря быстрому росту электронной коммерции, промышленной логистики и производственных секторов, требующих высокопрочных, надежных и экологичных обвязочных решений.

- Потребители и предприятия региона высоко ценят долговечность, простоту использования и экологичность современных упаковочных материалов, таких как ПЭТ и полипропилен.

- Широкое распространение подкрепляется развитой инфраструктурой цепочки поставок, высокой степенью промышленной автоматизации и строгими правилами упаковки, что делает обвязочные материалы критически важным решением для многих отраслей промышленности.

Обзор рынка обвязочных материалов в США

Рынок обвязочных материалов в США занял наибольшую долю выручки в Северной Америке в 2025 году, что обусловлено растущей потребностью в надежной и экономичной упаковке грузов в электронной коммерции, промышленной логистике и строительстве. Внедрение высокопрочных ПЭТ- и полипропиленовых лент в сочетании с автоматизированными системами обвязки повышает эксплуатационную эффективность и снижает риск повреждения продукции. Более того, растущая осведомленность об экологически устойчивых методах упаковки и нормативных инициативах вносит значительный вклад в расширение рынка.

Обзор европейского рынка обвязочных материалов

Ожидается, что европейский рынок обвязочных материалов будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено, главным образом, строгими требованиями к упаковке и устойчивому развитию, а также растущим внедрением автоматизированных логистических и промышленных систем. Европейские компании всё чаще выбирают перерабатываемые и лёгкие обвязочные решения, чтобы минимизировать воздействие на окружающую среду и при этом сохранить устойчивость груза. В регионе наблюдается устойчивый рост в сфере электронной коммерции, производства и промышленной логистики.

Обзор рынка обвязочных материалов в Великобритании

Ожидается, что рынок обвязочных материалов в Великобритании будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущей индустриализацией, развитием электронной коммерции и нормативными требованиями к экологичной упаковке. Компании отдают приоритет лёгким, пригодным для вторичной переработки обвязочным материалам для оптимизации транспортных расходов и повышения операционной эффективности. Интеграция автоматизированного обвязочного оборудования с высокопроизводительными материалами дополнительно стимулирует рост рынка.

Обзор рынка обвязочных материалов в Германии

Ожидается, что рынок обвязочных материалов в Германии будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать рост осведомлённости об устойчивом развитии, промышленной автоматизации и спроса на прочные и стандартизированные обвязочные решения. Развитая производственная и логистическая инфраструктура Германии в сочетании с внедрением ПЭТ и полипропиленовой обвязочной ленты в крупномасштабных производствах способствует росту рынка. Тенденция к использованию экологичной упаковки также способствует использованию перерабатываемых и многоразовых обвязочных материалов.

Обзор рынка упаковочных материалов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок обвязочных материалов в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено ростом индустриализации, развитием электронной коммерции, а также расширением логистических и производственных секторов в таких странах, как Китай, Япония и Индия. Растущий спрос на экономичные, долговечные и экологичные обвязочные решения стимулирует их внедрение на рынке. Более того, регион становится центром производства высококачественных обвязочных материалов, делая их всё более доступными и недорогими для бизнеса.

Обзор рынка обвязочных материалов в Японии

Ожидается, что рынок обвязочных материалов в Японии будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год благодаря высокотехнологичной промышленной базе страны, эффективным логистическим системам и акценту на устойчивое развитие. Японские компании внедряют передовые ПЭТ- и полипропиленовые ленты для безопасной обработки грузов и оптимизации упаковки. Кроме того, автоматизированные технологии обвязки, интегрированные с высокопроизводительными материалами, повышают эксплуатационную эффективность и способствуют внедрению экологически безопасных методов упаковки.

Обзор рынка обвязочных материалов в Китае

В 2025 году китайский рынок обвязочных материалов обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря развитию промышленности и электронной коммерции, быстрой урбанизации и высоким производственным возможностям. Компании всё чаще используют ПЭТ- и полипропиленовую ленту для обеспечения устойчивости груза, снижения транспортных расходов и соответствия требованиям устойчивого развития. Активное внутреннее производство и доступность доступных обвязочных решений являются ключевыми факторами роста рынка.

Доля рынка обвязочных материалов

Отрасль обвязочных материалов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- 3M (США)

- Циклоп (Германия)

- Dynaric, Inc. (США)

- Polychem Corporation (США)

- UNIPACK (Великобритания)

- Plastofine Industries (Индия)

- Intertape Polymer Group (Канада)

- КОРПОРАЦИЯ НИТТО ДЕНКО (Япония)

- tesa Tapes (Индия) Private Limited (Индия)

- Signode Industrial Group LLC (США)

- Crawford Packaging (США)

- Titan Umreifungstechnik GmbH & Co. KG (Германия)

- Mosca GmbH (Германия)

- StraPack, Inc (США)

- Martin Packaging (США)

- Panorama Packaging Pvt. Ltd. (Индия)

Последние события на мировом рынке обвязочных материалов

- В марте 2023 года компания EAM-Mosca Corp., дочерняя компания Mosca GmbH, объявила о стратегическом партнерстве в области продаж и маркетинга с испанской компанией Reisopack SL. В рамках этого соглашения EAM-Mosca будет эксклюзивным дистрибьютором систем обвязки и оригинальных комплектующих Reisopack в США, Мексике, Канаде и Бразилии. Целью этого сотрудничества является расширение присутствия Reisopack на рынках Северной и Латинской Америки, а также предоставление клиентам EAM-Mosca доступа к передовым высококачественным решениям для обвязки. Ожидается, что партнерство повысит операционную эффективность дистрибьюторов и конечных потребителей, а также усилит конкурентоспособность на региональном рынке обвязочных материалов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.