Global Streptococcus Infection Market

Размер рынка в млрд долларов США

CAGR :

%

USD

212.80 Million

USD

368.37 Million

2025

2033

USD

212.80 Million

USD

368.37 Million

2025

2033

| 2026 –2033 | |

| USD 212.80 Million | |

| USD 368.37 Million | |

| % | |

|

Глобальный рынок инфекций стрептококка по бактериальному типу (группа A, группа B, группа C, группа D и группа G), диагностика (тест на антитело, физическое обследование, культура горла и другие), лечение (антибиотики, хирургия и другие), конечные пользователи (больницы, домашняя больница, специализированные клиники и другие), канал распределения (больничная аптека, онлайн-аптека и розничная аптека) - отраслевые тенденции и прогноз до 2033 года

Рынок инфекций стрептококкаОбзор

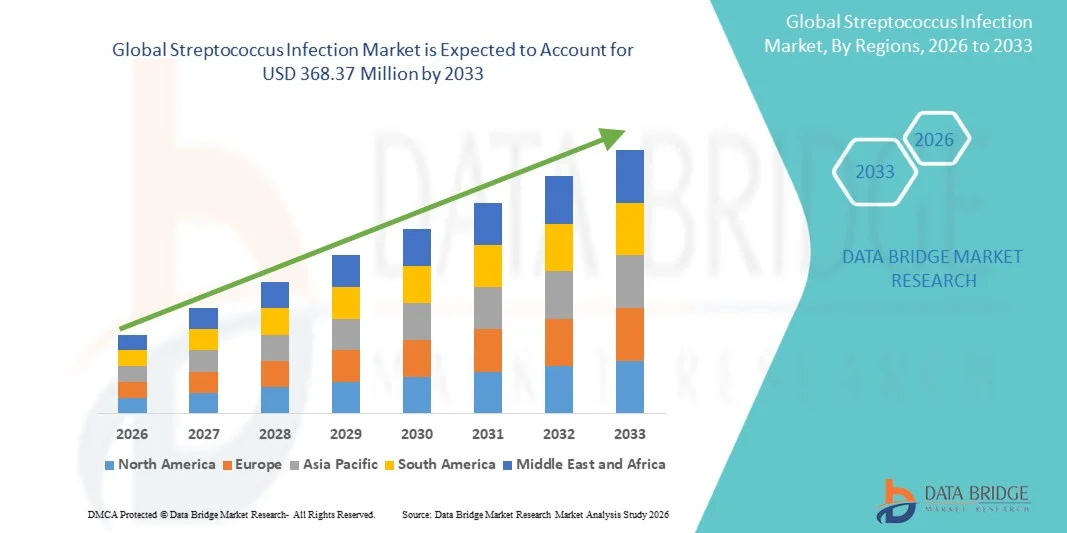

Рынок инфекций стрептококка был оценен в212,80 млн долларов США в 2025 годуи, по прогнозам, достигнет368,37 млн долларов США к 2033 годуРастущий в aCAGR 7,1% с 2026 по 2033 годНа рынке наблюдается устойчивое развитие, обусловленное увеличением заболеваемости стрептококковыми инфекциями, ростом глобального бремени инфекционных заболеваний и растущим спросом на быстрое диагностическое тестирование и эффективную терапию антибиотиками.

Растущая распространенность таких состояний, как стрептококковое горло, скарлатина, инвазивная стрептококковая болезнь группы А и ревматическая лихорадка, в сочетании с улучшением доступа к здравоохранению и диагностической осведомленности, поощряет раннее выявление и принятие лечения в больницах и диагностических лабораториях. Достижения в области молекулярной диагностики, быстрых тестов на обнаружение антигенов и технологий тестирования в пунктах оказания медицинской помощи еще больше способствуют расширению рынка, позволяя быстрее и точнее идентифицировать инфекции стрептококка, тем самым улучшая результаты лечения пациентов и снижая риски передачи.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке инфекций стрептококка с самой большой долей дохода в 38,26% в 2025 году, чему способствовали высокая осведомленность о заболеваниях, развитая диагностическая инфраструктура и активное внедрение протоколов быстрого тестирования и лечения антибиотиками.

- Сегмент Группы А возглавил рынок с долей 44,2% в 2025 году, что обусловлено его высокой распространенностью при инфекциях дыхательных путей, таких как фарингит, тонзиллит и скарлатина.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,6% с 2026 по 2033 год, что обусловлено высоким бременем инфекционных заболеваний, улучшением доступа к здравоохранению и расширением сетей диагностических лабораторий в Индии, Китае и Юго-Восточной Азии.

- Группа G является самым быстрорастущим бактериальным типом, который, по прогнозам, регистрирует CAGR в 6,8%, что отражает всплеск признания его роли в инвазивных инфекциях, таких как бактериемия, целлюлит и эндокардит.

- Сегмент культуры горла доминировал в категории диагностики с долей дохода 46,5% в 2025 году, во главе с его высокой диагностической точностью и давним клиническим признанием в качестве золотого стандарта для обнаружения стрептококка.

- На долю антибиотиков приходится 72,6% рынка, которые предпочитают врачи и поставщики медицинских услуг в качестве стандартной терапии первой линии из-за их высокой эффективности, быстрого уничтожения бактерий и сильных клинических рекомендаций по инфекциям стрептококка.

- Сегмент тестирования на антитела является самой быстрорастущей категорией диагностики с CAGR 7,2%, что обусловлено растущим спросом на быстрые диагностические решения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $212,80 млн.

- Ожидаемая рыночная стоимость (2033): $368,37 млн

- Прогноз CAGR (2026–2033): 7,1%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок инфекций стрептококкаСегментация

|

Атрибуты |

Инфекция Streptococcus KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Merck & Co., Inc.(США) •Компания Pfizer Inc(США) •GSK plc(Великобритания) •Санофи(Франция) •Johnson & Johnson Services, Inc.(США) Novartis AG (Швейцария) Roche Holding AG (Швейцария) Abbott (США) · BD (США) Thermo Fisher Scientific Inc. (США) BioMérieux (Франция) Siemens Healthineers AG (Германия) • Danaher (США) Hologic, Inc. (США) · Цефеид (США) • AstraZeneca (Великобритания) Teva Pharmaceutical Industries Ltd. (Израиль) Eli Lilly and Company (США) F. Hoffmann-La Roche Ltd (Швейцария) Gilead Sciences, Inc. (США) |

|

Рыночные возможности |

Растущее внедрение быстрой диагностики в пунктах первичной медико-санитарной помощи и сельских клиниках Расширение программ эпиднадзора за устойчивостью к противомикробным препаратам (AMR) • Повышение внимания к разработке вакцин для группы A Streptococcus |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тренды рынка инфекций стрептококка

Тенденция: растущий спрос на быструю точечную диагностику в учреждениях первичной медицинской помощи

Медицинские работники все чаще принимают быстрые тесты на обнаружение антигенов и молекулярные платформы для немедленной идентификации стрептококковых инфекций, сокращения диагностических задержек и улучшения начала лечения. Этот сдвиг особенно силен в амбулаторных клиниках и отделениях неотложной помощи, где ранняя дифференциация между вирусными и бактериальными случаями боли в горле имеет решающее значение для управления антибиотиками. Интеграция цифровых систем отчетности и лабораторных подключений еще больше усиливает наблюдение за вспышками инфекции в режиме реального времени и улучшает принятие клинических решений в сетях здравоохранения, одновременно повышая эффективность управления пациентами во всем мире для более быстрых рабочих процессов клинического реагирования и сокращения ненужного использования антибиотиков в обычных условиях ухода во всем мире.

Динамика рынка инфекций стрептококка

Главная движущая сила рынка: увеличение бремени инфекционных заболеваний и спроса на антибиотики

Растущая глобальная заболеваемость стрептококковыми инфекциями, включая фарингит, скарлатину и инвазивную болезнь стрептококка группы А, значительно стимулирует спрос на диагностику и антибиотикотерапию в системах здравоохранения. Растущая плотность населения, сезонные вспышки инфекции и улучшение доступа к здравоохранению в развивающихся регионах еще больше ускоряют темпы диагностики и лечения. Инициативы общественного здравоохранения, способствующие раннему скринингу и соблюдению режима лечения, также укрепляют рост рынка, в то время как повышение осведомленности среди пациентов и клиницистов поддерживает более высокие объемы тестирования и своевременные стратегии терапевтического вмешательства как на развитых, так и на развивающихся рынках здравоохранения во всем мире для улучшения результатов борьбы с болезнями и снижения показателей передачи в общинах.

Ключевое ограничение/вызов: устойчивость к антибиотикам и диагностические ограничения в условиях ограниченных ресурсов

Основной проблемой на рынке инфекции стрептококка является растущая обеспокоенность устойчивостью к противомикробным препаратам, которая снижает эффективность широко используемых антибиотиков, таких как пенициллиновые альтернативы, в определенных группах пациентов. Кроме того, ограниченный доступ к передовой диагностической инфраструктуре в странах с низким и средним уровнем дохода приводит к задержке или неточному выявлению инфекций, увеличивая риск осложнений и ненадлежащего использования антибиотиков. Высокая зависимость от эмпирических методов лечения еще больше усложняет клинические результаты, в то время как недостаточный лабораторный потенциал ограничивает наблюдение за резистентными штаммами, что делает управление заболеваниями более сложным и ограничивает оптимальное терапевтическое принятие решений в недостаточно обслуживаемых регионах здравоохранения во всем мире для устойчивых проблем инфекционного контроля в обычной клинической практике. Например, растущие тенденции резистентности к макролидам, наблюдаемые в нескольких регионах, подчеркивают растущую клиническую сложность.

Ключевые возможности рынка: расширение инициатив по быстрой молекулярной диагностике и разработке вакцин

Рынок Streptococcus Infection предоставляет широкие возможности для роста за счет расширения платформ быстрой молекулярной диагностики, в частности, систем тестирования на основе ПЦР и мультиплексов, которые позволяют высокоточно и на ранней стадии выявлять несколько штаммов Streptococcus в одном тесте. Расширение интеграции этих технологий в настройки пунктов оказания медицинской помощи повышает клиническую эффективность и поддерживает более быстрые решения о лечении. В то же время рост глобальных инвестиций в исследования вакцин для группы A Streptococcus открывает долгосрочные возможности профилактической помощи, направленные на снижение рецидива инфекции и бремени болезней. Например, текущие программы разработки вакцин на клинической стадии, нацеленные на инвазивные стрептококковые инфекции, подчеркивают переход к стратегиям профилактического здравоохранения и решениям иммунизации следующего поколения.

Сфера охвата рынка инфекций стрептококка

Рынок инфекции стрептококка сегментирован на основе бактериального типа, диагностики, лечения, конечных пользователей и канала распространения.

- Бактериальный тип

На основе бактериального типа рынок инфекций стрептококка подразделяется на группы A, группы B, группы C, группы D и группы G Streptococcus. Сегмент стрептококков группы А доминировал на рынке с долей 44,2% в 2025 году из-за его высокой распространенности при инфекциях дыхательных путей, таких как фарингит, тонзиллит и скарлатина. Эти инфекции очень заразны и быстро распространяются в общественных местах, особенно среди детей и молодых людей. Он также связан с тяжелыми инвазивными состояниями, такими как некротический фасциит и синдром стрептококкового токсического шока, что увеличивает клиническую срочность. Сильные диагностические протоколы и рекомендации по быстрому лечению поддерживают раннюю идентификацию и вмешательство. Широко распространенная реакция на антибиотики еще больше укрепляет свое доминирование в глобальных системах здравоохранения. Постоянно высокий уровень заболеваемости делает его наиболее клинически и коммерчески значимым сегментом.

Сегмент стрептококка группы G, по прогнозам, будет регистрировать самые быстрые темпы роста при CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим признанием его роли в инвазивных инфекциях, таких как бактериемия, целлюлит и эндокардит. Это чаще наблюдается у пожилых людей и людей с ослабленным иммунитетом, которые расширяются во всем мире. Достижения в области молекулярной диагностики и технологий секвенирования улучшают показатели обнаружения ранее заниженных случаев. Растущая больничная нагрузка на инфекцию также способствует ее растущей клинической значимости. Повышение осведомленности среди врачей приводит к улучшению отчетности и диагностики. Растущее стареющее население еще больше ускоряет восприимчивость, стимулируя сильный рост рынка.

- По диагнозу

На основании диагноза рынок инфекции стрептококка сегментируется на тест на антитела, физическое обследование, культуру горла и другие. Сегмент культуры горла доминировал на рынке в 2025 году с долей 46,5% из-за высокой точности диагностики и давнего клинического признания в качестве золотого стандарта для обнаружения стрептококка. Он широко используется в больницах и диагностических лабораториях для подтверждения присутствия бактерий перед началом антибиотикотерапии. Культура горла помогает уменьшить ложноположительные результаты и обеспечивает точное лечение. Созданная лабораторная инфраструктура и стандартизированные протоколы испытаний поддерживают ее широкое распространение. Несмотря на более длительное время, его надежность делает его предпочтительным подтверждающим тестом во всем мире. Он остается центральным в клинических руководствах по борьбе со стрептококковой инфекцией.

Ожидается, что сегмент тестирования антител будет расти самыми быстрыми темпами с CAGR 7,2% в течение прогнозируемого периода из-за растущего спроса на быстрые диагностические решения. Эти тесты обеспечивают более быстрые результаты по сравнению с методами культивирования, что позволяет быстрее принимать клинические решения. Технологические усовершенствования повысили их чувствительность и специфичность. Растущее внедрение в амбулаторных клиниках и учреждениях неотложной помощи стимулирует использование. Растущее внимание к ранней диагностике и управлению антибиотиками еще больше поддерживает спрос. Расширение доступности систем здравоохранения с низкими ресурсами ускоряет рост.

- Лечение

На основе лечения рынок инфекций стрептококка подразделяется на антибиотики, хирургию и другие. Сегмент антибиотиков доминировал на рынке в 2025 году с долей 72,6%, поскольку инфекции стрептококка в основном бактериальные и очень чувствительны к антибиотикотерапии. Пенициллин и амоксициллин остаются основными вариантами лечения во всем мире. Высокие тарифы на рецепты в больницах и клиниках обеспечивают сильное проникновение на рынок. Стандартные рекомендации по лечению настоятельно рекомендуют антибиотики в качестве основного вмешательства при легких и тяжелых инфекциях. Раннее введение антибиотиков помогает предотвратить такие осложнения, как ревматическая лихорадка и сепсис. Широкая доступность и доступность еще больше укрепляют ее доминирование в глобальных системах здравоохранения.

В других сегментах прогнозируется самый быстрый темп роста CAGR в 6,5% с 2026 по 2033 год из-за растущего интереса к альтернативным и вспомогательным методам лечения. Растущие опасения по поводу устойчивости к противомикробным препаратам стимулируют спрос на нетрадиционные подходы к лечению. Исследования в области бактериофаговой терапии и иммуномодулирующих агентов быстро расширяются. Тяжелые и инвазивные инфекции часто требуют комбинированных стратегий лечения, помимо антибиотиков. Все больше клинических испытаний поддерживают инновации в этом сегменте. Больницы постепенно принимают поддерживающую терапию для улучшения результатов лечения в резистентных случаях.

- конечными пользователями

На базе конечных пользователей рынок инфекций стрептококка сегментирован на больницы, домашнюю помощь, специализированные клиники и другие. Сегмент больниц доминировал на рынке в 2025 году с долей 58,3% из-за большого объема случаев инфекции Streptococcus, требующих стационарной помощи. Больницы оснащены передовыми диагностическими лабораториями и отделениями интенсивной терапии, необходимыми для лечения опасных для жизни инфекций. Такие состояния, как сепсис и некротический фасциит, требуют немедленной госпитализации и постоянного мониторинга. Стандартизированные протоколы лечения и антимикробные программы управления обеспечивают последовательные клинические результаты. Высокий приток пациентов и экстренные госпитализации еще больше укрепляют господство больницы. Политика возмещения расходов во многих регионах также поддерживает лечение в больницах.

Ожидается, что сегмент домашнего ухода будет расти самыми быстрыми темпами с CAGR 7,0% в течение прогнозируемого периода из-за растущего перехода к амбулаторному лечению легких инфекций. Многие случаи стрептококка эффективно лечатся пероральными антибиотиками в домашних условиях. Телемедицинские услуги обеспечивают дистанционную диагностику и поддержку по рецепту. Растущие расходы на здравоохранение побуждают пациентов выбирать варианты лечения на дому. Предпочтение пациента комфорту и уменьшению воздействия в больнице приводит к усыновлению. Расширение инфраструктуры цифрового здравоохранения еще больше ускоряет рост сегмента.

- Дистрибьюторский канал

На базе канала дистрибуции рынок инфекций стрептококка сегментирован в больничную аптеку, онлайн-аптеку и розничную аптеку. Сегмент больничных аптек доминировал на рынке в 2025 году с долей 52,9%, так как большинство рецептов исходит из больничных условий диагностики и лечения. Госпитальные аптеки обеспечивают немедленную доступность антибиотиков и инъекционных препаратов при острых инфекциях. Они действуют под строгим надзором регулирующих органов для обеспечения безопасного и контролируемого дозирования. Интеграция с стационарными и неотложными отделениями повышает эффективность в критических ситуациях. Комплексные системы закупок еще больше повышают эффективность цепочки поставок и управление затратами. Их тесная связь с путями лечения в больнице обеспечивает постоянное доминирование.

Сегмент онлайн-аптеки, по прогнозам, зарегистрирует самые быстрые темпы роста в размере 8,1% с 2026 по 2033 год из-за растущей цифровизации медицинских услуг. Телеконсультации способствуют более широкому принятию онлайн-рецептуры. Пациенты предпочитают домашнюю доставку лекарств за счет удобства и экономии времени. Растущее проникновение интернета и использование смартфонов расширяют доступ во всем мире. Конкурентные модели ценообразования и дисконтирования еще больше привлекают потребителей. Улучшение нормативно-правовой базы для электронных рецептов способствует быстрому расширению рынка.

Региональный анализ рынка инфекций стрептококка

Северная Америка доминировала на рынке инфекций стрептококка с самой большой долей дохода в 38,26% в 2025 году, чему способствовали высокая осведомленность о заболеваниях, развитая диагностическая инфраструктура и активное внедрение протоколов быстрого тестирования и лечения антибиотиками. Регион выигрывает от широкого внедрения быстрого диагностического тестирования, хорошо зарекомендовавших себя клинических рекомендаций и высокой осведомленности среди медицинских работников о раннем выявлении и лечении. Широкое присутствие ведущих фармацевтических компаний и передовые программы по управлению антибиотиками также способствуют доминированию на рынке. Увеличение числа госпитализаций по поводу тяжелых инфекций, таких как сепсис и некротический фасциит, также вносит значительный вклад в спрос. Постоянные инвестиции в эпиднадзор за инфекционными заболеваниями и инициативы в области общественного здравоохранения укрепляют региональное лидерство на мировом рынке.

Американский рынок инфекций Streptococcus Infection

Рынок инфекций стрептококка в США демонстрирует сильный рост из-за высокой заболеваемости инфекциями стрептококка группы А, передовых диагностических возможностей и сильной инфраструктуры здравоохранения. Страна выигрывает от широкого внедрения быстрых диагностических тестов, культур горла и методов молекулярного тестирования, которые позволяют раннее и точное обнаружение. Высокая осведомленность врачей и пациентов о таких осложнениях, как ревматическая лихорадка и сепсис, способствует своевременному принятию лечения. Устойчивое присутствие ведущих фармацевтических компаний и хорошо зарекомендовавшие себя программы управления антибиотиками способствуют дальнейшему росту рынка. Увеличение госпитализации для инвазивных стрептококковых инфекций также способствует росту спроса. Постоянные инвестиции в эпиднадзор за инфекционными заболеваниями и инициативы в области общественного здравоохранения усиливают общее расширение рынка.

Европейский рынок инфекций стрептококка

Европейский рынок инфекций стрептококка остается основным источником глобальных доходов, поддерживаемых сильными системами здравоохранения, высокими диагностическими стандартами и строгими правилами борьбы с инфекционными заболеваниями. Регион демонстрирует широкое внедрение методов диагностики на основе культуры и протоколов лечения антибиотиками в больницах и лабораториях. Поддерживаемые правительством программы общественного здравоохранения и системы эпиднадзора улучшают раннее выявление и борьбу с инфекциями. Повышение осведомленности об устойчивости к антибиотикам также способствует рациональному использованию антибиотиков в медицинских учреждениях. Рост гериатрического населения и внутрибольничных инфекций еще больше поддерживают спрос на рынке. Постоянное внимание к клиническим исследованиям и передовым диагностическим технологиям способствует росту регионального рынка.

Великобритания Streptococcus Infection Market

Британский рынок инфекций стрептококка переживает устойчивый рост из-за роста случаев инфекций дыхательных путей и сильного внедрения клинических методов, основанных на фактических данных. Национальная служба здравоохранения играет ключевую роль в обеспечении стандартизированной диагностики и лечения по всей стране. Увеличение использования экспресс-тестов на антигены и культуры горла улучшает показатели раннего выявления. Растущая осведомленность об инвазивных стрептококковых инфекциях способствует своевременному медицинскому вмешательству. Расширение лабораторной инфраструктуры и программ инфекционного контроля способствует дальнейшему развитию рынка. Постоянное внимание к управлению антибиотиками и безопасности пациентов укрепляет общую эффективность рынка.

Германия Streptococcus Infection Market

Рынок инфекций стрептококка в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, передовым диагностическим лабораториям и высокому акценту на профилактику инфекций. Хорошо развитая сеть больниц страны поддерживает эффективную диагностику и лечение стрептококковых инфекций. Расширение применения методов молекулярной диагностики повышает точность обнаружения и время обработки. Сильный акцент на регулировании антибиотиков и контроле резистентности формирует методы лечения. Рост пожилого населения и связанная с этим уязвимость к инфекциям еще больше стимулируют спрос. Постоянные инвестиции в инновации в области здравоохранения и клинические исследования поддерживают долгосрочный рост рынка.

Азиатско-Тихоокеанский рынок инфекций стрептококка

Ожидается, что рынок инфекций стрептококка в Азиатско-Тихоокеанском регионе будет быстро расти из-за роста плотности населения, увеличения бремени инфекций и улучшения инфраструктуры здравоохранения. Растущая осведомленность о бактериальных инфекциях и расширение доступа к диагностическим услугам способствуют раннему выявлению. Китай, Индия и Япония вкладывают значительные средства в расширение больниц и модернизацию лабораторий. Все более широкое принятие быстрых диагностических тестов поддерживает своевременные решения о лечении. Растущие расходы на здравоохранение и правительственные инициативы по борьбе с инфекцией еще больше стимулируют рост рынка. Расширение фармацевтических распределительных сетей также повышает доступность лечения в регионе.

Японский рынок инфекций стрептококка

Рынок инфекций стрептококка в Японии демонстрирует устойчивый рост благодаря передовым системам здравоохранения, высокой точности диагностики и сильному акценту на профилактическую помощь. Старение населения страны значительно повышает восприимчивость к стрептококковым инфекциям, поддерживая рыночный спрос. Больницы и лаборатории широко используют культуры горла и молекулярную диагностику для точного обнаружения. Сильная интеграция цифровых технологий здравоохранения улучшает мониторинг и управление заболеваниями. Повышение осведомленности об инвазивных инфекциях стимулирует раннее медицинское вмешательство. Постоянные инновации в здравоохранении и строгие нормативные стандарты еще больше укрепляют развитие рынка.

Китайский рынок инфекций стрептококка

Рынок инфекций стрептококка в Китае быстро растет из-за растущей урбанизации, расширения доступа к здравоохранению и высокой заболеваемости инфекционными заболеваниями. Расширение инфраструктуры больниц и сетей диагностических лабораторий улучшает показатели выявления и лечения. Растущее внедрение инструментов быстрой диагностики и молекулярного тестирования повышает клиническую эффективность. Правительственные инициативы, направленные на борьбу с инфекцией и информирование общественности о здоровье, поддерживают раннюю диагностику. Увеличение расходов на здравоохранение и производственных мощностей фармацевтических компаний способствуют дальнейшему расширению рынка. Повышение осведомленности о лечении антибиотиками и профилактике заболеваний позиционирует Китай как ключевой растущий рынок во всем мире.

Доля рынка инфекций стрептококка

Индустрию Streptococcus Infection в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Merck & Co., Inc. (США)

- Pfizer Inc. (США)

- GSK plc (Великобритания)

- Санофи (Франция)

- Johnson & Johnson Services, Inc. (США)

- Novartis AG (Швейцария)

- Roche Holding AG (Швейцария)

- Эбботт (США)

- BD (США)

- Thermo Fisher Scientific Inc. (США)

- BioMérieux (Франция)

- Siemens Healthineers AG (Германия)

- Данаер (США)

- Hologic, Inc. (США)

- Цефеид (США)

- AstraZeneca (Великобритания)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Eli Lilly & Company (США)

- Hoffmann-La Roche Ltd (Швейцария)

- Gilead Sciences, Inc. (США)

Последние события на рынке инфекций стрептококка

- В январе 2024 года Центры по контролю и профилактике заболеваний США (CDC) выпустили обновленное консультативное заключение, в котором подчеркивается продолжающийся рост инвазивных инфекций группы A Streptococcus (iGAS) среди детей и пожилых людей по всей территории Соединенных Штатов. В обновлении подчеркивается повышенный уровень госпитализации, потребности в раннем выявлении и усиленное клиническое руководство по быстрому тестированию и лечению антибиотиками. Он также призвал усилить надзор и отчетность в медицинских учреждениях для борьбы со вспышками. Эта рекомендация отражает растущую обеспокоенность общественного здравоохранения по поводу тяжелого бремени стрептококковых заболеваний. Эта разработка укрепила осведомленность и распространение диагностики в больницах и лабораториях США.

- В марте 2023 года CDC усилил наблюдение и клиническое руководство после заметного увеличения инвазивных инфекций группы A Streptococcus в нескольких штатах США. В обновлении подчеркивается важность быстрого диагностического тестирования, раннего вмешательства антибиотиков и инфекционного контроля в медицинских учреждениях. Он также подчеркнул более высокие риски среди пожилых людей и лиц с основными условиями. Больницы поощрялись к укреплению систем отчетности и протоколов клинического реагирования. Это способствовало повышению осведомленности и усилению внедрения диагностики в учреждениях критической помощи.

- В декабре 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) сообщило о общенациональной нехватке амоксициллина, в основном вызванной всплеском педиатрических инфекций стрептококка, особенно стрептококка группы А. Дефицит повлиял на доступность амбулаторного лечения и подчеркнул увеличение сезонного спроса на антибиотики первой линии. Медицинским работникам было рекомендовано тщательно контролировать распределение антибиотиков и, при необходимости, рассматривать альтернативные препараты. Это событие подчеркнуло прямую связь между ростом числа случаев стрептококковой инфекции и давлением в цепочке поставок лекарств.

- В ноябре 2022 года Агентство по безопасности здравоохранения Великобритании (UKHSA) выпустило предупреждение о значительном увеличении скарлатины и инвазивных инфекций группы A Streptococcus по всей Англии. В докладе подчеркивается необычно высокий уровень инфицирования детей и рост числа госпитализаций. Органы общественного здравоохранения рекомендовали раннее распознавание симптомов и быстрое лечение антибиотиками для уменьшения осложнений. В школах и медицинских учреждениях были введены усиленные меры наблюдения для контроля передачи. Это событие отразило сезонный всплеск стрептококковых инфекций в Европе и усилило политику инфекционного контроля.

- В октябре 2021 года Всемирная организация здравоохранения (ВОЗ) продолжала подчеркивать глобальное бремя стрептококковых заболеваний, в частности стрептококка группы А, в рамках своей более широкой системы мониторинга инфекционных заболеваний. Организация подчеркнула важность ранней диагностики, доступа к антибиотикам и систем наблюдения в снижении осложнений, таких как ревматические заболевания сердца. Это также усилило необходимость улучшения доступа к здравоохранению в странах с низким и средним уровнем дохода для контроля за прогрессированием заболеваний. Это руководство поддерживает глобальные усилия по улучшению стратегий борьбы с инфекциями и их профилактики. Он также усилил международное внимание к программам борьбы с бактериальными инфекциями.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.