Global Structural Core Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.77 Billion

USD

4.55 Billion

2024

2032

USD

2.77 Billion

USD

4.55 Billion

2024

2032

| 2025 –2032 | |

| USD 2.77 Billion | |

| USD 4.55 Billion | |

| % | |

|

Сегментация мирового рынка конструкционных основных материалов по типу оболочки (GFRP, CFRP, NFRP и другие), типу (пенопласт, сотовый заполнитель и бальза), отраслям конечного пользователя (нефть и газ, аэрокосмическая промышленность, ветроэнергетика, судостроение, транспорт, строительство и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка конструкционных основных материалов

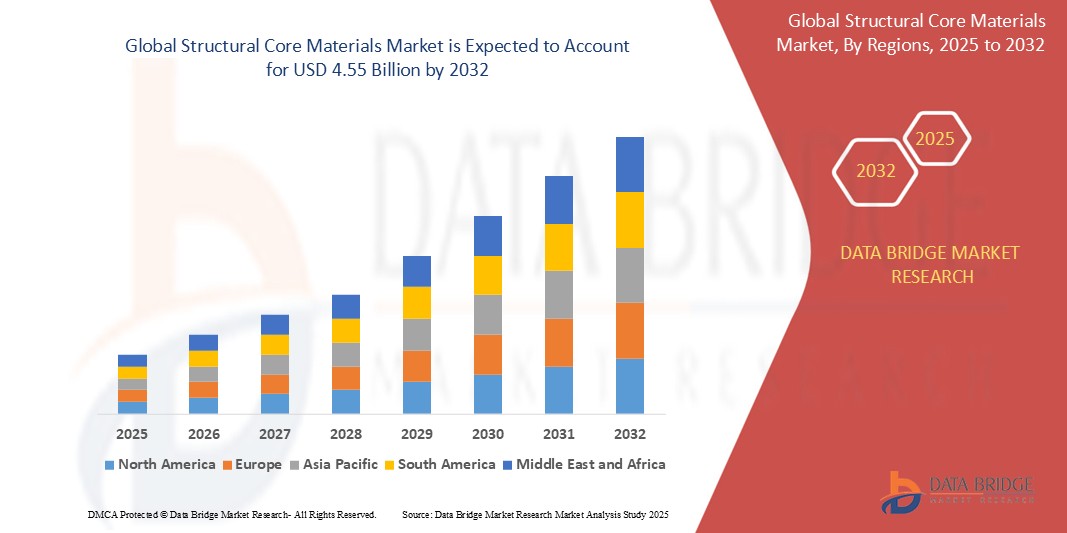

- Объем мирового рынка конструкционных основных материалов оценивался в 2,77 млрд долларов США в 2024 году и, как ожидается, достигнет 4,55 млрд долларов США к 2032 году при среднегодовом темпе роста 6,42% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен увеличением спроса на легкие и высокопроизводительные материалы в таких ключевых отраслях, как аэрокосмическая промышленность, автомобилестроение и ветроэнергетика.

- Растущий спрос на экономичные и легкие транспортные средства и самолеты стимулирует использование конструкционных основных материалов, которые обеспечивают высокое отношение прочности к весу. Отрасли все чаще используют эти материалы, чтобы соответствовать строгим экологическим нормам и улучшить общую производительность

- Быстрое расширение сектора ветроэнергетики, особенно в Азиатско-Тихоокеанском регионе и Европе, увеличивает потребность в основных материалах, используемых в лопастях турбин. Эти материалы повышают долговечность и эффективность, поддерживая переход к решениям в области устойчивой энергетики

Анализ рынка конструкционных основных материалов

- Рынок конструкционных основных материалов в настоящее время переживает существенный рост, обусловленный растущим спросом со стороны таких ключевых секторов, как аэрокосмическая промышленность и ветроэнергетика, которым требуются легкие и высокопрочные материалы для повышения эффективности и производительности.

- Этот рынок характеризуется постоянным технологическим прогрессом и акцентом на разработке более устойчивых и пригодных для вторичной переработки основных материалов, что свидетельствует о динамичной среде с постоянными инновациями в свойствах и областях применения материалов.

- Северная Америка будет доминировать на рынке интеллектуальных замков с долей 36,11% в 2024 году благодаря сильному присутствию передовых производственных отраслей и высоким инвестициям в аэрокосмическую, ветроэнергетическую и морскую отрасли.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке интеллектуальных замков в прогнозируемый период, чему будут способствовать быстрая индустриализация, развитие инфраструктуры и инициативы в области возобновляемых источников энергии в странах с развивающейся экономикой.

- Сегмент сотовых панелей займет самую большую долю рынка в 36,13% в 2024 году благодаря своей универсальности, низкой плотности и пригодности для различных отраслей, таких как транспорт, ветроэнергетика и судостроение.

Область применения отчета и сегментация рынка конструкционных основных материалов

|

Атрибуты |

Основные сведения о рынке конструкционных основных материалов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка конструкционных основных материалов

« Растущий спрос на устойчивые конструкционные основные материалы »

- Важной тенденцией рынка является растущее внимание к вопросам устойчивого развития, что обуславливает спрос на перерабатываемые и биоматериалы для строительства.

- Разработка и внедрение ПЭТ-пенопластовых сердечников, изготовленных из переработанных пластиковых бутылок, демонстрирует эту тенденцию к использованию экологически чистых материалов.

- Этот акцент на устойчивом развитии влияет на инновации в области материалов и производственные процессы на рынке основных структурных материалов.

- Следовательно, производители инвестируют в исследования и разработки, чтобы создать более экологичные альтернативы без ущерба для производительности.

- В заключение следует отметить, что на современном рынке все большее предпочтение отдается экологически чистым материалам для изготовления основных конструкций, что отражает более широкую приверженность отрасли принципам экологической ответственности.

Динамика рынка конструкционных основных материалов

Водитель

«Растущий спрос со стороны сектора ветроэнергетики стимулирует расширение рынка»

- Растущее внимание к возобновляемым источникам энергии во всем мире, в частности, к энергии ветра, существенно обусловливает потребность в сложных конструкционных материалах.

- Тенденция к строительству более крупных морских ветряных турбин с более длинными лопастями ротора требует использования легких, но прочных материалов для сердцевины, таких как ПЭТ-пена и соты, чтобы выдерживать значительные эксплуатационные нагрузки.

- Эти передовые материалы обеспечивают долговечность и эффективность турбины, предлагая высокое соотношение жесткости и веса, что имеет решающее значение для минимизации напряжений и максимального улавливания энергии. Например, более длинные лопасти, которые стали возможны благодаря этим сердечникам, повышают выработку электроэнергии.

- Поддерживающая государственная политика и стимулы для проектов в области возобновляемой энергии во всем мире еще больше стимулируют расширение сектора ветроэнергетики, тем самым создавая устойчивый спрос на эти высокопроизводительные основные материалы.

- В заключение следует отметить, что симбиотический рост ветроэнергетики и прогресс в области конструкционных основных материалов выдвигают на первый план ключевой фактор рынка, при этом постоянные инновации в области материалов имеют решающее значение для будущего развития и эффективности турбин.

Сдержанность/Вызов

« Высокие первоначальные затраты на материалы и обработку препятствуют более широкому внедрению »

- Значительные первоначальные затраты, связанные как с сырьем, так и со специализированными методами обработки, представляют собой существенное препятствие для более широкого и быстрого принятия сложных конструкционных основных материалов в различных секторах.

- Производство пенопластов аэрокосмического качества и сложных сотовых структур требует сложного производства, что приводит к более высоким затратам по сравнению с традиционными материалами, такими как металлы.

- Интеграция этих основных материалов часто требует специальных знаний и оборудования для таких задач, как точное склеивание панелей самолета, что еще больше увеличивает общие расходы.

- Хотя долгосрочные преимущества, такие как повышение топливной экономичности транспортных средств, могут компенсировать первоначальные инвестиции, более высокие первоначальные затраты могут стать особенно серьезными проблемами для малого бизнеса или отраслей, чувствительных к ценам.

- В заключение следует отметить, что снижение этих затрат за счет производственных инноваций и разработки более экономичных вариантов материалов имеет решающее значение для более широкого проникновения на рынок передовых решений в области структурного ядра.

Объем рынка конструкционных основных материалов

Рынок сегментирован по типу, протоколу связи, механизму разблокировки и применению.

- По типу кожи

На основе типа оболочки рынок конструкционных материалов сердцевины сегментируется на GFRP, CFRP, NFRP и другие. Сегмент GFRP доминирует по самой большой доле выручки рынка в 43,2% в 2024 году, что обусловлено его экономической эффективностью, превосходными механическими свойствами и коррозионной стойкостью. GFRP широко используется в секторах судостроения, ветроэнергетики и строительства, где ключевыми факторами являются долговечность и доступность. Его совместимость с различными материалами сердцевины и простота изготовления еще больше повышают его популярность в промышленных применениях.

Ожидается, что сегмент CFRP продемонстрирует самые высокие темпы роста в 21,7% с 2025 по 2032 год, что обусловлено растущим спросом в аэрокосмической и автомобильной промышленности. Его превосходное соотношение прочности и веса делает его идеальным для легких, высокопроизводительных компонентов. Роль CFRP в снижении расхода топлива и выбросов соответствует целям устойчивого развития, что повышает его внедрение в передовых инженерных приложениях.

- По типу

По типу рынок конструкционных сердечников сегментируется на пену, соты и бальзу. Сегмент сот занимает самую большую долю рынка в 36,13% в 2024 году из-за своей универсальности, низкой плотности и пригодности для различных отраслей, таких как транспорт, ветроэнергетика и судостроение. Его простота обработки и приспособляемость к различным формам делают его предпочтительным выбором для легких структурных применений.

Прогнозируется, что сегмент сотовых материалов будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущим спросом в аэрокосмической и оборонной отраслях. Его исключительная жесткость и минимальный вес делают его идеальным для высокопроизводительных, чувствительных к весу конструкций. Кроме того, его способность поглощать энергию и теплоизоляционные свойства еще больше стимулируют его внедрение в передовые инженерные системы.

- По отраслям конечного пользователя

На основе отрасли конечного пользователя рынок конструкционных основных материалов сегментируется на нефтегазовую, аэрокосмическую, ветроэнергетическую, судостроительную, транспортную, строительную и другие отрасли. Сегмент ветроэнергетики займет самую большую долю рынка доходов в 2024 году, чему будет способствовать глобальный переход к возобновляемым источникам энергии. Конструкционные основные материалы играют решающую роль в производстве длинных и прочных лопастей ветряных турбин, повышая эффективность и срок службы. Инвестиции в морские ветровые электростанции и поддерживающая государственная политика еще больше усиливают спрос на рынке.

Ожидается, что аэрокосмический сегмент будет демонстрировать самый быстрый рост с 2025 по 2032 год, подкрепленный ростом производства самолетов и фокусом на легких материалах для снижения расхода топлива. Структурные основные материалы все чаще используются во внутренних панелях, напольных покрытиях и поверхностях управления для улучшения производительности и соответствия строгим стандартам безопасности и веса. Их высокая прочность и жесткость также способствуют повышению топливной эффективности и грузоподъемности.

Региональный анализ рынка конструкционных основных материалов

- Северная Америка будет доминировать на рынке конструкционных основных материалов с долей 36,11% в 2024 году благодаря сильному присутствию передовых производственных отраслей и высоким инвестициям в аэрокосмическую, ветроэнергетическую и морскую отрасли.

- Регион извлекает выгоду из хорошо развитой аэрокосмической и оборонной промышленности, особенно в США, где легкие и высокопроизводительные материалы пользуются большим спросом для авиационной и военной промышленности.

- Рост инвестиций в возобновляемые источники энергии, особенно в проекты по строительству ветровых электростанций на суше и на море, стимулирует внедрение конструкционных материалов для повышения эффективности и долговечности турбин.

Обзор рынка конструкционных основных материалов в США

Рынок структурных основных материалов США получил наибольшую долю выручки в Северной Америке в 2024 году, что обусловлено сильным присутствием аэрокосмической, ветроэнергетической и морской отраслей. Высокие инвестиции в инфраструктуру возобновляемой энергии и оборону способствуют устойчивому спросу на легкие и высокопроизводительные основные материалы. США также извлекают выгоду из передовых производственных возможностей и зрелой композитной отрасли, которая поддерживает инновации и широкое применение структурных основных материалов в различных секторах.

Обзор рынка конструкционных основных материалов в Европе

Европейский рынок конструкционных основных материалов, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода с долей в 17,1%, подпитываемым фокусом региона на устойчивом развитии и сокращении выбросов углерода. Строгие правила ЕС, поощряющие энергоэффективность и легкие конструкции в транспортном и строительном секторах, стимулируют спрос. Ключевые страны, такие как Германия, Франция и Великобритания, вкладывают значительные средства в ветроэнергетику и аэрокосмическую промышленность, где конструкционные основные материалы являются неотъемлемой частью для повышения производительности и долговечности при снижении веса.

Обзор рынка конструкционных основных материалов в Великобритании

Ожидается, что рынок структурных основных материалов Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемым расширяющимися секторами аэрокосмической, морской и ветроэнергетической промышленности страны. Переход к устойчивому строительству и легким материалам в общественной инфраструктуре и коммерческих зданиях способствует принятию основных материалов. Кроме того, стремление правительства к возобновляемым источникам энергии и целям декарбонизации дополнительно поддерживает более широкое использование структурных основных решений в ветровых турбинах и транспортных приложениях.

Обзор рынка конструкционных основных материалов в Германии

Ожидается, что рынок конструкционных материалов сердечника Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря лидерству в автомобильной и машиностроительной промышленности. Спрос на легкие, высокопрочные материалы для соответствия строгим стандартам выбросов ЕС подталкивает к принятию конструкционных материалов сердечника. Сильная направленность Германии на НИОКР в сочетании с ростом проектов в области морской ветроэнергетики и аэрокосмического производства играет решающую роль в продвижении рынка вперед.

Обзор рынка конструкционных основных материалов в Азиатско-Тихоокеанском регионе

Рынок структурных основных материалов Азиатско-Тихоокеанского региона, как ожидается, вырастет до доли 34,3% в 2024 году, подстегиваемый быстрой индустриализацией, развитием инфраструктуры и инициативами в области возобновляемых источников энергии в странах с развивающейся экономикой. Такие страны, как Китай, Индия и страны Юго-Восточной Азии, значительно увеличивают инвестиции в секторы ветроэнергетики, морского транспорта и строительства, тем самым увеличивая спрос. Конкурентная производственная среда Азиатско-Тихоокеанского региона и растущее внедрение композитных материалов делают его регионом с высоким ростом для структурных основных материалов.

Обзор рынка конструкционных основных материалов Японии

Японский рынок конструкционных основных материалов набирает обороты из-за растущего спроса в аэрокосмической отрасли и развитии общественной инфраструктуры. Передовой технологический ландшафт страны и фокус на сейсмостойких, легких строительных решениях способствуют принятию конструкционных основных материалов. Активное участие Японии в проектах по офшорной ветроэнергетике и инновациях в транспортных технологиях также способствуют росту рынка, наряду с национальным стремлением к повышению энергоэффективности и устойчивости.

Обзор рынка конструкционных основных материалов в Китае

На китайский рынок конструкционных основных материалов пришлась наибольшая доля выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено доминирующим положением страны в производстве ветроэнергетики и транспорта. Крупномасштабные инфраструктурные проекты Китая и растущая аэрокосмическая промышленность вносят значительный вклад в спрос. Благодаря сильной государственной поддержке возобновляемых источников энергии и энергоэффективных технологий, а также хорошо налаженной базе производства композитов Китай продолжает оставаться центральным узлом производства и потребления конструкционных основных материалов.

Доля рынка конструкционных основных материалов

Отрасль конструкционных основных материалов представлена в основном хорошо зарекомендовавшими себя компаниями, среди которых:

- Evonik Industries AG (Германия)

- BASF SE (Германия)

- SABIC (Саудовская Аравия)

- Plascore, Inc. (США)

- CoreLite (США)

- Collins Aerospace (США)

- Диаб (Швеция)

- Гурит (Швейцария)

- ШВЕЙТЕР ТЕХНОЛОДЖИЗ (Швейцария)

- Корпорация Hexcel (США)

- Корпорация Gill (США)

- EURO-COMPOSITES (Люксембург)

- Передовые сотовые технологии (США)

- 3A Composites GmbH (Германия)

- Армацелл (Германия)

- I-Core Composites, LLC (США)

- КОМПОЗИТНЫЕ ОСНОВНЫЕ МАТЕРИАЛЫ (США)

- Аркема (Франция)

- DSM (Нидерланды)

- 3M (США)

Последние разработки на мировом рынке конструкционных основных материалов

- В марте 2023 года 3A Composites Core Materials представила линейку основных материалов Engicore для рынков Северной и Южной Америки. Этот новый портфель расширяет ассортимент предложений компании, предоставляя клиентам индивидуальные основные решения, разработанные для адаптации и оптимального функционирования в рамках их производственных процессов и стандартных требований.

- В августе 2023 года компания Owens Corning начинает сотрудничать с ведущим производителем лодок для разработки новых легких и экономичных конструкций лодок с использованием его основных материалов.

- В сентябре 2023 года корпорация Gill запускает новый онлайн-конфигуратор, позволяющий клиентам проектировать и заказывать индивидуальные решения по основным материалам.

- В октябре 2023 года компания Plascore объявит о расширении своего производственного предприятия в Европе для удовлетворения растущего спроса на основные материалы в строительной отрасли.

- В ноябре 2023 года консорциум ведущих научно-исследовательских институтов и представителей отрасли запускает проект по разработке новых перерабатываемых и высокопроизводительных основных материалов.

- В декабре 2023 года ЕС объявит о введении более строгих правил использования некоторых антипиренов в основных материалах, что окажет влияние на рынок некоторых традиционных материалов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.