Global Surgery Medical Bandage Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.81 Billion

USD

11.71 Billion

2025

2033

USD

6.81 Billion

USD

11.71 Billion

2025

2033

| 2026 –2033 | |

| USD 6.81 Billion | |

| USD 11.71 Billion | |

| % | |

|

Глобальный рынок медицинских хирургических бинтов: сегментация по продуктам (рулоны муслиновых бинтов, рулоны эластичных бинтов, треугольные бинты, ортопедические бинты, эластичные гипсовые бинты и другие бинты), применению (хирургические раны, травматические раны, язвы, спортивные травмы, ожоги и другие травмы), конечному использованию (больницы, амбулаторные хирургические центры , клиники, розничная торговля и другие) - отраслевые тенденции и прогноз до 2033 года.

Каков размер рынка медицинской хирургии и темпы роста

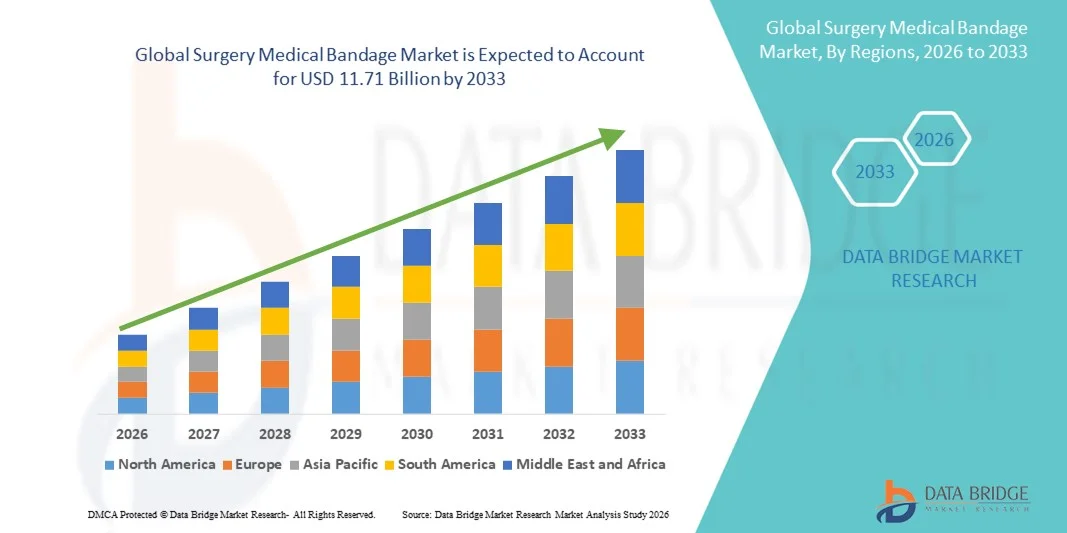

- По данным Data Bridge Market Research Analysis Мировой рынок хирургических медицинских повязок оценили в$6,81 млрд. в 2025 годуОжидается, что он достигнет11,71 млрд долларов к 2033 году, вCAGR 7,02%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен увеличением числа хирургических процедур во всем мире, ростом заболеваемости хроническими ранами и растущим спросом на передовые решения для лечения ран в больницах и хирургических центрах. Технологические достижения в области медицинских повязок, таких как антимикробные покрытия, гидроколлоиды и абсорбирующие материалы, способствуют дальнейшему внедрению как в клинических, так и в амбулаторных условиях.

- Кроме того, повышение внимания к безопасности пациентов, более быстрому заживлению ран и профилактике инфекций делает хирургические медицинские повязки важнейшим компонентом современной хирургической помощи. Эти сходящиеся факторы ускоряют внедрение решений для хирургической медицинской повязки, тем самым значительно повышая общий рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025)$ 6,81 млрд.

- Ожидаемая рыночная стоимость (2033)$11,71 млрд.

- Прогноз CAGR (2026–2033): 7.02%

Хирургия медицинский бандаж анализ рынка

- Хирургические медицинские повязки являются важными продуктами по уходу за ранами, используемыми для защиты хирургических разрезов, контроля кровотечения и содействия заживлению в больницах, амбулаторных хирургических центрах и специализированных клиниках. Их растущее значение обусловлено увеличением объема хирургических процедур, увеличением распространенности хронических ран и более широким внедрением передовых методов послеоперационного ухода как в стационарных, так и в амбулаторных условиях.

- Растущий спрос на хирургические медицинские повязки в первую очередь подпитывается растущей гериатрической популяцией, увеличением частоты травм и хирургических вмешательств, а также повышением осведомленности о профилактике инфекций и более быстром заживлении ран. Кроме того, постоянные инновации в материалах, таких как противомикробные, абсорбирующие и дышащие повязки, усиливают принятие на рынок.

- Северная Америка доминировала на рынке хирургических медицинских повязок с самой большой долей дохода около 38,7% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами хирургических процедур, благоприятной политикой возмещения и сильным присутствием ведущих производителей средств по уходу за ранами. США составили основную долю из-за широкого использования передовых хирургических повязок и послеоперационных решений для лечения ран.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке хирургических медицинских повязок в течение прогнозируемого периода, регистрируя CAGR, обусловленный ростом расходов на здравоохранение, увеличением числа операций, расширением сетей больниц и растущей осведомленностью о передовых продуктах по уходу за ранами в таких странах, как Китай, Индия и Япония.

- Сегмент эластичных повязочных рулонов доминировал над крупнейшей долей рынка в 38,9% в 2025 году, что обусловлено их широким использованием в хирургических процедурах, послеоперационном уходе и лечении травм.

Сегментация рынка медицинских бандажей и хирургии

|

Атрибуты |

Хирургия Медицинский бандаж Ключевое понимание рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Какова ключевая тенденция на рынке медицинской хирургии

Увеличение принятия передовых и специализированных хирургических повязок

- Значительной и ускоряющейся тенденцией на мировом рынке хирургических медицинских повязок является растущее внедрение передовых и специализированных хирургических повязок, предназначенных для улучшения результатов заживления ран и снижения послеоперационных осложнений. Поставщики медицинских услуг все чаще переходят на повязки, которые обеспечивают повышенное всасывание, воздухопроницаемость и защиту от инфекции.

- Например, Смит+ Племянник расширил свой портфель передовых хирургических повязок, включая антимикробные и бинты на основе пены, которые широко используются в послеоперационном уходе за ранами для управления экссудатом и снижения риска заражения. Такие продукты набирают популярность в больницах и хирургических центрах.

- Растущее число хирургических процедур во всем мире, включая ортопедические, сердечно-сосудистые и общие операции, стимулирует спрос на высокоэффективные медицинские повязки, которые способствуют более быстрому восстановлению и улучшению комфорта пациентов.

- Кроме того, инновации в материаловедении, такие как использование гидроколлоидных, альгинатных и силиконовых материалов, повышают гибкость и эффективность хирургических повязок, что делает их пригодными для широкого спектра типов ран и анатомических мест.

- Эта тенденция к более эффективным и удобным для пациента хирургическим бинтам меняет ожидания в послеоперационном уходе, побуждая производителей сосредоточиться на дифференциации продуктов, клинической эффективности и соблюдении стандартов здравоохранения.

Динамика рынка хирургических медицинских бандажей

водитель

Увеличение объема хирургических операций и увеличение внимания к послеоперационной помощи

- Растущий глобальный объем хирургических вмешательств, обусловленный старением населения и растущей распространенностью хронических заболеваний, является ключевым фактором для рынка хирургической медицинской повязки. Хирургические процедуры требуют надежных решений для перевязки для защиты ран и поддержки заживления.

- Например, увеличение числа ортопедических и сердечно-сосудистых операций, проводимых ежегодно в крупных больницах, привело к увеличению потребления стерильных хирургических повязок для защиты ран и восстановления. Эта тенденция особенно очевидна в развитых системах здравоохранения.

- Кроме того, повышенная осведомленность о профилактике послеоперационной инфекции побуждает медицинских работников принимать высококачественные хирургические повязки, которые обеспечивают антимикробную защиту и баланс влаги.

- Расширение инфраструктуры больниц, амбулаторных хирургических центров и амбулаторных клиник, особенно в странах с развивающейся экономикой, также способствует увеличению спроса на хирургические медицинские повязки.

- Растущий акцент на сокращение пребывания в больнице и содействие более быстрому выздоровлению пациентов также поощряет использование передовых хирургических повязок, которые поддерживают эффективное заживление ран и мобильность пациентов.

Сдержанность/вызов

Ограничение затрат и ограниченный доступ к передовым решениям для бандажирования

- Относительно более высокая стоимость современных хирургических повязок по сравнению с традиционными продуктами на основе марли представляет собой серьезную проблему, особенно для чувствительных к затратам систем здравоохранения и небольших медицинских учреждений.

- Например, многие государственные больницы в развивающихся регионах по-прежнему полагаются на обычные хирургические повязки из-за бюджетных ограничений, несмотря на наличие передовых средств по уходу за ранами. Это ограничивает внедрение новых технологий.

- Кроме того, изменчивость политики возмещения в разных регионах может повлиять на решения о покупке, замедляя поглощение премиальных хирургических повязочных изделий на определенных рынках.

- Ограниченная осведомленность и обучение относительно правильного использования специализированных хирургических повязок также могут препятствовать их эффективному принятию, особенно в условиях недостаточного финансирования здравоохранения.

- Решение этих проблем за счет экономически эффективной разработки продуктов, улучшения финансирования здравоохранения, профессиональной подготовки и более широкого доступа к передовым решениям по уходу за ранами будет иметь важное значение для поддержания роста на рынке хирургической медицинской повязки во всем мире.

Сфера охвата рынка хирургических медицинских бандажей

Рынок сегментируется на основе продукта, применения и конечного использования.

- По продукту

На основе продукта глобальный рынок медицинской хирургии подразделяется на Muslin Bandage Rolls, Elastic Bandage Rolls, Triangular Bandages, Orthopedic Bandages, Elastic Plaster Bandages и другие Bandages. Сегмент эластичных повязочных рулонов доминировал над крупнейшей долей рынка в 38,9% в 2025 году, что обусловлено их широким использованием в хирургических процедурах, послеоперационном уходе и лечении травм. Эластичные бинты обеспечивают эффективное сжатие, поддержку и гибкость, что делает их пригодными для широкого спектра клинических применений. Больницы и клиники часто используют эти повязки для управления отеком, стабилизации суставов и защиты раневых повязок. Их способность соответствовать контурам тела улучшает комфорт пациента и результаты лечения. Рост числа операций, случаев травматизма и спортивных травм значительно увеличил спрос. Кроме того, наличие дышащих и удобных для кожи материалов способствует принятию. Экономическая эффективность и простота применения также способствуют высоким объемам использования. Эластичные бинты также предпочтительны в амбулаторных и домашних условиях. Сильные распределительные сети и массовые закупки медицинских учреждений поддерживают доминирование доходов. Сегмент пользуется постоянным спросом как в развитых, так и в развивающихся регионах. Повышение осведомленности о надлежащей практике ухода за ранами способствует дальнейшему росту. Эти факторы в совокупности укрепляют лидирующие позиции эластичных бинтовых рулонов на мировом рынке.

Ожидается, что сегмент ортопедических повязок будет наблюдать самый быстрый CAGR в 9,8% с 2026 по 2033 год, чему способствует растущая распространенность опорно-двигательного аппарата и ортопедических операций. Увеличение случаев переломов, травм связок и расстройств суставов стимулирует спрос на специализированные ортопедические решения поддержки. Старение населения во всем мире способствует более высоким показателям заболеваний, связанных с костями, ускоряя рост сегмента. Ортопедические повязки все чаще используются в реабилитации и послеоперационном восстановлении для обеспечения стабильности и контролируемого сжатия. Технологические достижения в области материаловедения, такие как легкие и долговечные ткани, улучшают соответствие пациентов. Расширение участия в спортивных мероприятиях и физической активности еще больше увеличивает спрос на травмы. Растущее внедрение в амбулаторных хирургических центрах и физиотерапевтических клиниках способствует быстрому росту. Кроме того, повышение осведомленности о раннем лечении травм повышает эффективность использования. Увеличение доступности через розничные и онлайн-каналы повышает доступность. Медицинские работники все чаще рекомендуют ортопедические повязки для долгосрочной поддержки. Новые рынки с улучшенной инфраструктурой здравоохранения открывают новые возможности. Эти факторы позиционируют ортопедические повязки как самый быстрорастущий сегмент продукции.

- С помощью приложения

На основе применения глобальный рынок медицинской хирургии сегментируется на хирургическую рану, травматическую рану, язву, спортивную травму, ожоговую травму и другие травмы. Сегмент хирургических ран составил самую большую долю рынка в 41,6% в 2025 году, чему способствовало растущее число хирургических процедур, выполняемых во всем мире. Медицинские повязки необходимы для послеоперационной защиты ран, профилактики инфекций и ускоренного заживления. Больницы широко используют стерильные и абсорбирующие повязки для управления разрезами и хирургическими участками. Растущая распространенность хронических заболеваний увеличила объем выборных и неотложных операций, поддерживая спрос. Достижения в хирургических методах также требуют специализированных решений по уходу за ранами. Хирургическое лечение ран требует частых изменений повязки, увеличения потребления продукта. Наличие современных повязок с антимикробными свойствами еще больше усиливает принятие. Увеличение акцента на снижение послеоперационных осложнений повышает использование повязки. Сильные клинические рекомендации требуют надлежащих протоколов раневой повязки. Расширение инфраструктуры больниц во всем мире поддерживает устойчивый спрос. Растущая осведомленность пациентов о послеоперационном уходе повышает соответствие. Эти факторы коллективно приводят к доминированию сегмента хирургического нанесения раны.

Сегмент спортивных травм, по прогнозам, вырастет на 10,6% с 2026 по 2033 год, что обусловлено ростом участия в спортивных и физических упражнениях. Повышение осведомленности о немедленном лечении травм способствовало использованию медицинских повязок в спортивных условиях. Упругие и компрессионные повязки широко используются для растяжений, деформаций и травм связок. Рост профессиональных спортивных лиг и фитнес-культуры еще больше ускоряет спрос. Клиники спортивной медицины все чаще используют специализированные повязки для профилактики травм и восстановления. Растущее участие молодежи в легкой атлетике также способствует повышению уровня травматизма. Улучшение доступа к услугам спортивного здравоохранения способствует росту сегмента. Инновации в дышащих и гибких повязочных материалах повышают комфорт спортсмена. Повышенные рекомендации физиотерапевтов стимулируют использование. Розничная доступность спортивных повязок способствует принятию потребителями. Развивающиеся страны проявляют растущий интерес к организованным видам спорта. Эти факторы в совокупности делают спортивные травмы самым быстрорастущим сегментом приложений.

- Конечным использованием

На основе конечного использования глобальный рынок медицинской хирургии сегментируется на больницы, амбулаторные хирургические центры, клиники, розничную торговлю и другие. Сегмент больниц доминировал на рынке с долей выручки 56,8% в 2025 году, чему способствовали высокие показатели госпитализации пациентов и большой объем хирургических и травматологических случаев. Больницы являются основными центрами для лечения ран, послеоперационного ухода и экстренного лечения. Непрерывная доступность квалифицированных медицинских работников обеспечивает последовательное использование медицинских повязок. Больницы поддерживают строгие протоколы инфекционного контроля, требующие частой замены повязки. Увеличение числа стационарных и амбулаторных операций поддерживает высокий уровень потребления. Соглашения о закупках еще больше укрепляют доминирование больниц. Принятие передовых продуктов по уходу за ранами повышает показатели использования. Расширение многопрофильных больниц во всем мире повышает спрос. Государственные инвестиции в инфраструктуру здравоохранения способствуют росту. Больницы также управляют тяжелыми ожогами и травмами, требующими интенсивной перевязки. Высокая частота процедур обеспечивает постоянный спрос. Эти факторы в совокупности определяют больницы как ведущий сегмент конечного использования.

Ожидается, что сегмент центров амбулаторной хирургии будет регистрировать самый быстрый CAGR 11,1% с 2026 по 2033 год, что обусловлено растущим сдвигом в сторону амбулаторных хирургических процедур. ASCs предлагают экономически эффективную и эффективную хирургическую помощь, увеличивая предпочтения пациентов. Растущее внедрение минимально инвазивных операций поддерживает спрос на постпроцедурные повязки для ухода за ранами. Более быстрый оборот пациентов увеличивает потребность в одноразовых медицинских расходных материалах. ASCs все больше сосредотачиваются на профилактике инфекций, повышая использование повязки. Технологические достижения позволяют проводить сложные операции в амбулаторных условиях. Расширение АСК в городских и полугородских районах способствует росту. Растущее страхование амбулаторных процедур поддерживает усыновление. Улучшение удобства пациентов ускоряет процедурные объемы. Расширение партнерских отношений с поставщиками медицинских услуг расширяет предложения услуг. Розничные цепочки поставок повышают доступность продукта. Эти факторы в совокупности стимулируют быстрый рост сегмента амбулаторных хирургических центров.

Хирургия Медицинский Повязка Рынок Региональный анализ

- Северная Америка доминировала на рынке хирургических медицинских повязок, составляя примерно 38,7% от мировой доли доходов в 2025 году.

- Руководство региона поддерживается развитой инфраструктурой здравоохранения, большим объемом хирургических процедур, благоприятной политикой возмещения расходов и сильным присутствием ведущих производителей ран и медицинских повязок.

- Растущее внедрение передовых хирургических повязок и решений для лечения послеоперационных ран в больницах и хирургических центрах продолжает стимулировать рост рынка.

Американский рынок хирургии Bandage Market Insight

Рынок хирургических медицинских повязок в США составил основную долю в Северной Америке в 2025 году, чему способствовало широкое использование передовых хирургических повязок в больницах и амбулаторных хирургических центрах. Высокие объемы хирургических процедур, растущая распространенность хронических ран и высокий спрос на эффективные решения послеоперационной помощи значительно поддерживают расширение рынка. Кроме того, наличие инновационных средств по уходу за ранами и хорошо отлаженных механизмов возмещения дополнительно способствуют устойчивому спросу.

Европа Хирургия Медицинский Повязочный Рынок Insight

Прогнозируется, что рынок хирургических медицинских повязок в Европе будет расширяться при существенном CAGR в течение прогнозируемого периода, чему будет способствовать увеличение объемов хирургических операций, рост гериатрической популяции и повышение осведомленности о профилактике инфекций и лечении ран. Сильные нормативные стандарты и увеличение расходов на здравоохранение в таких странах, как Германия, Великобритания и Франция, поощряют внедрение передовых хирургических повязок как в стационарных, так и в амбулаторных условиях.

U.K. Surgery Medical Bandage Market Insight (недоступная ссылка)

Ожидается, что рынок хирургических медицинских повязок в Великобритании вырастет в течение прогнозируемого периода, что обусловлено растущим спросом на хирургические вмешательства, расширением инфраструктуры больницы и повышенным вниманием к послеоперационному лечению ран. Правительственные инициативы по улучшению результатов лечения пациентов и сокращению числа инфекций, приобретенных в больницах, также поддерживают принятие высококачественных хирургических повязок.

Германия Хирургия Медицинский Повязка Рынок Прозрение

Ожидается, что рынок хирургических медицинских повязок в Германии будет расширяться при значительном CAGR, подпитываемом хорошо развитой системой здравоохранения, высокими показателями хирургических процедур и сильным акцентом на передовые методы лечения ран. Ориентация страны на качественные медицинские услуги и технологические инновации способствует устойчивому спросу на хирургические повязки в больницах и специализированных клиниках.

Азиатско-тихоокеанский рынок медицинских бандажей

Ожидается, что Азиатско-Тихоокеанский регион рынка хирургических медицинских повязок станет самым быстрорастущим рынком хирургических медицинских повязок в течение прогнозируемого периода, зарегистрировав сильный CAGR. Рост обусловлен ростом расходов на здравоохранение, увеличением числа хирургических процедур, расширением сетей больниц и повышением осведомленности о передовых продуктах по уходу за ранами. В таких странах, как Китай, Индия и Япония, наблюдается значительный спрос из-за улучшения доступа к хирургической помощи и расширения инфраструктуры здравоохранения.

Японский хирургический медицинский рынок бинтов Insight

Японский рынок хирургических медицинских повязок набирает обороты из-за старения населения, большого объема хирургических процедур и сильного внимания к послеоперационному уходу. Растущий спрос на передовые решения для лечения ран в больницах и учреждениях долгосрочного ухода продолжает поддерживать рост рынка.

Китайская хирургия медицинский бандаж рынок

Китайский рынок хирургических медицинских повязок составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовало быстрое расширение инфраструктуры здравоохранения, увеличение объемов хирургических операций и растущее внедрение современных продуктов по уходу за ранами. Растущие государственные инвестиции в здравоохранение и расширение больничных сетей еще больше повышают спрос на хирургические медицинские повязки по всей стране.

Каковы лучшие компании на рынке медицинской хирургии

Индустрия хирургии медицинского бандажа в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Джонсон и Джонсон(США)

- Medtronic (Ирландия)

- Smith & Nephew plc (Великобритания)

- Mölnlycke Health Care AB(Швеция)

- ConvaTec Group plc (Великобритания)

- B. Braun S.E. (Германия)

- Cardinal Health, Inc. (США)

- Coloplast Group (Дания)

- Paul Hartmann AG (Германия)

- Derma Sciences, Inc.(США)

- Dynarex Corporation (США)

- Beiersdorf AG (Германия)

- Medline Industries, LP (США)

- BSN Medical (Германия)

- Integra LifeSciences (США)

- Победитель: Medical Co., Ltd. (Китай)

- Essity AB (Швеция)

- DeRoyal Industries, Inc. (США)

Последние события на мировом рынке медицинской хирургии

- В октябре 2023 года DuPont выпустила новый низкоциклический силиконовый клейкий продукт под названием DuPont Liveo MG 7-9960, предназначенный для усовершенствованных повязок для ухода за ранами и для улучшения адгезии медицинских повязок и связанных с ними хирургических повязок для длительного износа при минимизации повреждения кожи во время удаления. Это новшество было введено для повышения производительности хирургических повязок и связанных с ними повязок в медицинских учреждениях.

- В апреле 2023 года 3M Health Care получила первый в истории FDA клиренс для своего 3M Veraflo Cleanse Choice Complete Dressing и 3M V.A.C. Veraflo Cleanse Choice Dressing, части системы 3M Veraflo Therapy. Эти передовые повязки предназначены для удаления инфекционных материалов и нежизнеспособных тканей с помощью гидромеханической очистки, поддерживая улучшенные среды заживления ран и уменьшая частоту хирургических процедур обезвреживания — значимое продвижение для хирургических раневых повязок.

- В октябре 2024 года Johnson & Johnson укрепила свои позиции на рынке хирургических и медицинских повязок, интегрировав портфель инновационных повязок Derma Sciences, включая «умные» повязки, способные контролировать состояние ран. Этот стратегический шаг расширил свое присутствие как в больницах, так и на дому, подчеркнув тенденцию к интеллектуальным решениям для повязки с улучшенной функциональностью.

- В октябре 2024 года Mölnlycke Health Care AB представила Mepitel Smart, хирургическую повязку с сенсорной поддержкой, предназначенную для мониторинга параметров раны, таких как температура, влага и рН, и передачи этих данных клиницистам для оптимизации послеоперационного ухода и снижения риска заражения. Этот запуск ознаменовал значительный шаг к технологии умной раневой повязки в клинической практике.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.