Global Surgical Embolization Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.28 Billion

USD

8.84 Billion

2025

2033

USD

4.28 Billion

USD

8.84 Billion

2025

2033

| 2026 –2033 | |

| USD 4.28 Billion | |

| USD 8.84 Billion | |

| % | |

|

Глобальный рынок хирургии / эмболизации, по типу продукта (эмболические агенты, катушки эмболизации, диверторы потока, сосудистые подушки, съемные воздушные шары и устройства доставки), тип процедуры (транскатетерная артериальная эмболизация, трансартериальная химиоэмболизация, трансартериальная радиоэмболизация, нейрососудистая эмболизация и периферическая эмболизация), применение (онкология, неврология, урология, гинекология, периферические сосудистые заболевания, желудочно-кишечные кровотечения и контроль над травмами и чрезвычайными кровотечениями), конечный пользователь (больницы, амбулаторные хирургические центры, специализированные клиники и интервенционные радиологические центры) - Отраслевые тенденции и прогноз до 2033 года

Хирургический рынок / рынок эмболизацииОбзор

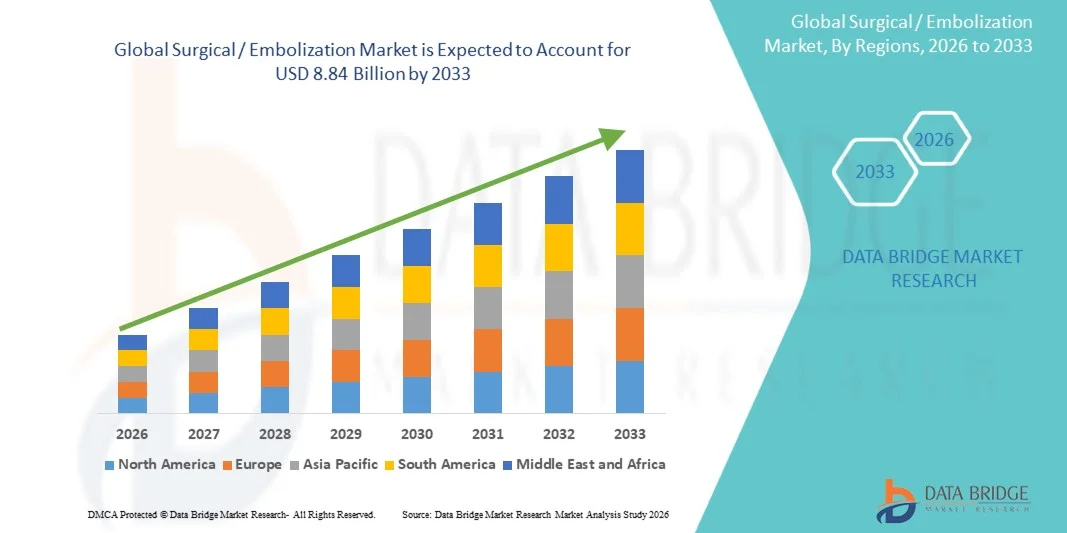

Рынок хирургии и эмболизации оценивался как4,28 млрд долларов в 2025 годуи, по прогнозам, достигнет8,84 млрд долларов к 2033 годуРастущий в aCAGR 9,50% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный растущей распространенностью рака и нейрососудистых расстройств, растущим спросом на минимально инвазивные процедуры и постоянными достижениями в области эмболических материалов и интервенционных радиологических технологий.

Растущее бремя рака печени, аневризм головного мозга и миомы матки, наряду с глобальным сдвигом в сторону лечения на основе изображений и катетера, значительно ускоряет принятие процедур эмболизации. Кроме того, улучшение инфраструктуры больниц, расширение возможностей интервенционной радиологии и увеличение предпочтения целевых методов лечения с сокращением времени восстановления ускоряют расширение рынка как в развитых, так и в развивающихся странах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке хирургии / эмболизации с самой большой долей дохода в 38,6% в 2025 году, поддерживаемой передовой интервенционной радиологической инфраструктурой, высокими объемами процедур и сильным внедрением минимально инвазивных методов лечения.

- Сегмент эмболических агентов возглавил рынок с долей 44,2% в 2025 году, что обусловлено их широким клиническим использованием в онкологии, нейрососудистых и периферических сосудистых вмешательствах.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствует рост заболеваемости раком, улучшение инфраструктуры здравоохранения и расширение доступа к интервенционной радиологии в Китае, Индии и Юго-Восточной Азии.

- Диверторы потока являются наиболее быстро растущим типом продукта, который, по прогнозам, будет регистрировать CAGR в 8,2%, что отражает рост внедрения сложных внутричерепных аневризм.

- Сегмент трансартериальной химиоэмболизации (TACE) доминировал в категории типа процедуры с долей дохода 29,5% в 2025 году, во главе с его широким использованием при лечении рака печени (гепатоцеллюлярной карциномы).

- На онкологию приходилось 46,8% рынка, предпочитаемого широким использованием эмболизации при лечении опухолей, особенно рака печени, почек и легких.

- Сегмент неврологии является самой быстрорастущей категорией применения, с CAGR 8,3%, что обусловлено увеличением частоты аневризм головного мозга и нейрососудистых расстройств.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $4,28 млрд

- Ожидаемая рыночная стоимость (2033): 8,84 млрд долларов США

- Прогноз CAGR (2026–2033): 9,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и хирургический / рынок эмболизацииСегментация

|

Атрибуты |

Хирургический ключ / Embolization KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Penumbra, Inc.(США) •Boston Scientific Corporation(США) •Медтроник(Ирландия) •Johnson & Johnson Services, Inc.(США) •Terumo Corporation(Япония) Merit Medical Systems, Inc. (США) • Кук (США) Stryker (США) Sirtex Medical Pty Ltd (Австралия) BTG International Ltd (Великобритания) Teleflex Incorporated (США) Cardinal Health, Inc. (США) Kaneka Corporation (Япония) Asahi Intecc Co., Ltd. (Япония) MicroVention, Inc. (США) B. Braun SE (Германия) LivaNova PLC (Великобритания) Meril Life Sciences Pvt. Ltd. (Индия) Balton Sp. z o.o. (Польша) Wallaby Medical (США) |

|

Рыночные возможности |

• Расширение использования эмболизации в новых онкологических показаниях • Растущее применение амбулаторных и амбулаторных процедур эмболизации • Интеграция систем управления изображениями с помощью ИИ и навигационных систем реального времени |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Хирургические / Эмболизация тенденции рынка

Тенденция: расширение процедур точной эмболизации с использованием изображений

Интервенционная радиология все больше переходит к высокоточным процедурам эмболизации с использованием передовых систем КТ, МРТ и цифровой ангиографии вычитания для повышения точности таргетинга и клинических результатов. Внедрение микросфер, жидких эмболиков и навигационных инструментов в режиме реального времени повышает эффективность процедур при одновременном снижении рисков рецидивов и осложнений. Больницы и специализированные центры также интегрируют гибридные операционные комнаты, чтобы обеспечить бесшовные рабочие процессы визуализации и вмешательства, повышая эффективность в сложных сосудистых случаях, в то время как поддержка визуализации на основе ИИ улучшает обнаружение повреждений и процедурное планирование. Например, трансартериальная химиоэмболизация при лечении рака печени и процедурах эмболизации миомы матки.

Хирургическая / эмболизация динамики рынка

Ключевой фактор рынка: рост распространенности рака и нейрососудистых заболеваний

Растущее глобальное бремя рака, особенно опухолей печени, почек и легких, наряду с растущими случаями аневризм головного мозга и сосудистых пороков развития, значительно стимулирует спрос на процедуры эмболизации в качестве минимально инвазивных вариантов лечения. Растущее предпочтение таргетной терапии, которая уменьшает пребывание в больнице, снижает уровень осложнений и сохраняет здоровые ткани, еще больше ускоряет внедрение в больницах и интервенционных радиологических центрах. Расширение программ скрининга и улучшение диагностической визуализации также способствуют более раннему обнаружению и более высоким процедурным объемам во всем мире, например, эмболизации гепатоцеллюлярной карциномы и эмболизации аневризмы головного мозга.

Ключевое ограничение / проблема: высокая стоимость современных устройств и процедур эмболизации

Основным ограничением на мировом рынке эмболизации является высокая стоимость, связанная с передовыми эмболическими материалами, системами визуализации и инфраструктурой интервенционных процедур, что ограничивает доступность в системах здравоохранения с низким и средним уровнем дохода. Требование к высококвалифицированным интервенционным радиологам, специализированным установкам кат-лабораторий и дорогостоящим одноразовым устройствам еще больше увеличивает общую процессуальную стоимость. Ограничения на возмещение в нескольких регионах также ограничивают широкое распространение, несмотря на клинические преимущества, например, системы эмболизации бусин и устройства отвода потока, используемые в нейрососудистых процедурах.

Ключевые возможности рынка: расширение амбулаторных и AI-ассистированных эмболизационных платформ

Интеграция амбулаторных процедур эмболизации и систем наведения изображений с помощью искусственного интеллекта представляет собой важную возможность роста на рынке за счет повышения процедурной эффективности и снижения зависимости от ресурсов больницы. Разработка малоинвазивных методик, подходящих для амбулаторных хирургических центров, расширяет доступ к лечению в экономически чувствительных регионах при сохранении клинической эффективности. Ожидается, что инструменты планирования с поддержкой ИИ и навигация катетерами с роботизированной поддержкой улучшат точность и масштабируемость сложных сосудистых вмешательств, например, эмболизация артерий простаты в амбулаторных клиниках и процедуры эмболизации нейрососудистой аневризмы с помощью ИИ.

Сфера применения эмболизации / Embolization Market Scope

Рынок хирургии / эмболизации сегментирован на основе типа продукта, типа процедуры, приложения и конечного пользователя.

- Тип продукта

На основе типа продукта рынок хирургической / эмболизации сегментируется на эмболические агенты, катушки эмболизации, расходные отводы, сосудистые пробки, съемные воздушные шары и устройства доставки. Сегмент эмболических агентов доминировал на рынке с долей 44,2% в 2025 году, благодаря их широкому клиническому использованию в онкологии, нейрососудистых и периферических сосудистых вмешательствах. Эти агенты, включая микросферы, жидкие эмболики и частицы PVA, обеспечивают высокую точность при окклюзии сосудов и нацеливании на опухоль. Их адаптивность по нескольким показаниям к заболеваниям делает их предпочтительным выбором для интервенционных радиологов. Увеличение внедрения минимально инвазивных методов лечения рака, таких как TACE и TARE, еще больше усиливает доминирование. Непрерывные инновации в области эмболических препаратов и биоразлагаемых эмболий улучшают результаты лечения и снижают частоту рецидивов. Больницы предпочитают эмболические агенты из-за их универсальности и сильной клинической доказательной базы.

Сегмент Flow Diverters, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 8,2% с 2026 по 2033 год, что обусловлено растущим внедрением сложных внутричерепных аневризм. Эти устройства все более предпочтительны по сравнению с традиционными методами катушки для больших и широкошей аневризм. Достижения в разработке нейрососудистых устройств и улучшение профилей безопасности расширяют клиническое признание. Растущая распространенность аневризм головного мозга и связанных с инсультом состояний еще больше повышает спрос. Растущая доступность квалифицированных специалистов по нейроинтервенции способствует процессуальному расширению. Расширение разрешений на использование устройств для перенаправления потока следующего поколения на развивающихся рынках также ускоряет рост.

- Тип процедуры

На основе типа процедуры рынок хирургической / эмболизации сегментируется в транскатетерную артериальную эмболизацию (TAE), трансартериальную химиоэмболизацию (TACE), трансартериальную радиоэмболизацию (TARE), нейроваскулярную эмболизацию и периферическую эмболизацию. Сегмент трансартериальной химиоэмболизации (TACE) доминировал на рынке с долей 29,5% в 2025 году, в первую очередь из-за его широкого использования при лечении рака печени (гепатоцеллюлярной карциномы). TACE сочетает целенаправленную химиотерапию с артериальной блокировкой, улучшая удержание препарата в опухолях при минимизации системной токсичности. Его высокая клиническая эффективность при раке печени на промежуточной стадии делает его стандартным лечением во всем мире. Увеличение заболеваемости раком печени, связанного с гепатитом и связанной с алкоголем болезнью печени, дополнительно поддерживает спрос. Сильные рамки возмещения в развитых системах здравоохранения усиливают принятие. Больницы и онкологические центры предпочитают TACE из-за его установленных клинических рекомендаций и повторяемости.

Ожидается, что сегмент нейрососудистой эмболизации будет наблюдать самый быстрый рост на уровне CAGR 8,5% с 2026 по 2033 год, что обусловлено ростом случаев аневризм головного мозга, AVM и ишемического инсульта. Увеличение внедрения минимально инвазивных нейроинтервенционных методов улучшает показатели выживаемости пациентов. Технологические достижения в области микрокатетеров и съемных катушек повышают процессуальную точность. Растущая доступность гибридных операционных позволяет проводить сложные нейрососудистые процедуры. Рост гериатрической популяции также способствует повышению заболеваемости. Расширение программ обучения нейроинтервенции в странах с развивающейся экономикой еще больше ускоряет рост рынка.

- С помощью приложения

На основе применения рынок хирургии / эмболизации сегментируется на онкологию, неврологию, урологию, гинекологию, периферические сосудистые заболевания, желудочно-кишечные кровотечения и контроль травм и чрезвычайных кровотечений. Сегмент онкологии доминировал на рынке с долей около 46,8% в 2025 году, чему способствовало широкое использование эмболизации в лечении опухолей, особенно рака печени, почек и легких. Эмболизация широко используется для прекращения кровоснабжения опухолей, улучшения результатов выживания и уменьшения размера опухоли до операции. Увеличение глобального бремени рака значительно увеличивает объемы процедур. Достижения в области эмболических агентов, облегчающих лекарственные средства, улучшают терапевтическую точность. Больницы все чаще интегрируют эмболизацию в стандартные методы лечения онкологии. Растущее предпочтение минимально инвазивных методов лечения рака еще больше усиливает доминирование.

Ожидается, что сегмент неврологии зафиксирует самый быстрый рост на уровне CAGR 8,3% с 2026 по 2033 год, что обусловлено увеличением частоты аневризм головного мозга и нейрососудистых расстройств. Растущее внедрение методов эмболизации катушки и отвлечения потока трансформирует подходы к неврологическому лечению. Улучшенные технологии визуализации позволяют проводить раннюю диагностику и вмешательство. Растущая распространенность инсульта во всем мире увеличивает неотложные нейрососудистые процедуры. Расширение нейроинтервенционного опыта на развивающихся рынках способствует внедрению. Непрерывные инновации в нейрососудистых устройствах еще больше ускоряют клиническое использование.

- Конечный пользователь

На базе конечного пользователя рынок хирургии / эмболизации сегментируется на больницы, амбулаторные хирургические центры (АСЦ), специализированные клиники и интервенционные радиологические центры. Сегмент госпиталей доминировал на рынке с долей 61,3% в 2025 году, благодаря наличию передовой инфраструктуры визуализации, квалифицированным интервенционным радиологам и высокому притоку пациентов. Больницы являются основными центрами сложных процедур эмболизации, таких как онкология и нейрососудистые вмешательства. Они предлагают комплексную помощь, включая диагностику, вмешательство и мониторинг после процедуры. Сильные капиталовложения в кат-лаборатории и гибридные операционные поддерживают доминирование. Возможности неотложной помощи также делают больницы предпочтительным выбором для эмболизации, связанной с травмой. Созданные системы возмещения расходов еще более укрепляют процедуры, применяемые в больницах.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) продемонстрирует самый быстрый рост CAGR на 7,9% с 2026 по 2033 год, что обусловлено переходом к амбулаторным минимально инвазивным процедурам. ASCs предлагают экономически эффективные варианты лечения с уменьшенным пребыванием в больнице и более быстрым временем восстановления. Технологические достижения позволяют безопасно выполнять отдельные процедуры эмболизации за пределами больниц. Растущее предпочтение пациентов удобству и доступности способствует усыновлению. Расширение инфраструктуры здравоохранения в странах с развивающейся экономикой поддерживает рост ASC. Растущая процедурная стандартизация делает эмболизацию более подходящей для амбулаторных установок.

Хирургический / Эмболизация Рынок Региональный анализ

Северная Америка доминировала на рынке хирургии / эмболизации с самой большой долей дохода в 38,6% в 2025 году, поддерживаемой передовой интервенционной радиологической инфраструктурой, высокими объемами процедур и сильным внедрением минимально инвазивных методов лечения. Регион также выигрывает от высокой распространенности рака и нейрососудистых расстройств, хорошо зарекомендовавших себя структур возмещения и быстрого внедрения эмболических агентов следующего поколения и устройств для отвода потока. Растущее использование методов лечения с использованием изображений, сильная клиническая исследовательская деятельность и широкая доступность гибридных операционных продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

U.S. Surgical / Embolization Market Insight (недоступная ссылка)

Рынок хирургии / эмболизации в США демонстрирует сильный рост из-за растущей распространенности рака и нейрососудистых расстройств, развитой интервенционной радиологической инфраструктуры и широкого внедрения минимально инвазивных процедур лечения. Зрелая экосистема здравоохранения страны, наряду с растущим использованием методов эмболизации с помощью изображений и эмболических агентов следующего поколения, стимулирует спрос в больницах, амбулаторных хирургических центрах и специализированных клиниках. Кроме того, сильная поддержка возмещения, непрерывная клиническая исследовательская деятельность и быстрое внедрение интервенционных систем с помощью ИИ ускоряют объемы процедур эмболизации в Соединенных Штатах.

Европейская хирургия / Эмболизация рынка

Европейский рынок хирургии и эмболизации остается основным источником глобального дохода, обусловленного сильными системами здравоохранения, устоявшейся практикой интервенционной радиологии и растущим спросом на минимально инвазивные процедуры. Широкое использование эмболизации в онкологических, нейрососудистых и гинекологических приложениях поддерживает расширение рынка по всему региону. Увеличение инвестиций в гибридные операционные, строгие клинические рекомендации и растущее внедрение передовых эмболических материалов продолжают улучшать процедурные результаты по всей Европе.

U.K. Surgical / Embolization Market Insight (недоступная ссылка)

Британский рынок хирургии / эмболизации переживает устойчивый рост, поддерживаемый растущим внедрением интервенционных методов радиологии в системах общественного здравоохранения и растущим спросом на амбулаторные минимально инвазивные процедуры. Растущие инвестиции в передовую инфраструктуру визуализации и расширение использования эмболизации для онкологии и нейрососудистых заболеваний способствуют росту рынка. Кроме того, интеграция цифровой визуализации, диагностики с помощью искусственного интеллекта и улучшенных возможностей больницы повышает эффективность процедур и расширяет клиническое внедрение в Великобритании.

Немецкая хирургия / Эмболизация Market Insight

Немецкий рынок хирургии / эмболизации неуклонно расширяется благодаря своей сильной экосистеме медицинских устройств, развитой инфраструктуре больниц и растущему принятию сосудистых вмешательств с визуальным наведением. Больницы и специализированные клиники все чаще используют эмболизацию для лечения рака, лечения инсульта и заболеваний периферических сосудов. Непрерывные достижения в области эмболических агентов, дивертеров потока и катетерных технологий, наряду с сильной клинической исследовательской деятельностью, еще больше стимулируют рост рынка в Германии.

Азиатско-Тихоокеанское хирургическое исследование / Embolization Market Insight

Ожидается, что рынок хирургии / эмболизации в Азиатско-Тихоокеанском регионе будет быстро расти благодаря росту заболеваемости раком, расширению инфраструктуры здравоохранения и повышению осведомленности о минимально инвазивных вариантах лечения. Растущее внедрение методов интервенционной радиологии в таких странах, как Китай, Индия и Япония, поддерживает региональную экспансию. Кроме того, увеличение инвестиций в модернизацию больниц, рост медицинского туризма и улучшение доступа к передовым процедурам эмболизации ускоряют рост рынка по всему региону.

Японская хирургия / Embolization Market Insight

Японский рынок хирургии / эмболизации демонстрирует устойчивый рост благодаря активному внедрению передовых медицинских технологий, старению населения и высокой распространенности рака и цереброваскулярных расстройств. Медицинские работники все чаще используют методы эмболизации для точного, минимально инвазивного лечения в онкологии и нейрососудистых приложениях. Кроме того, интеграция систем визуализации с высоким разрешением и эмболических материалов следующего поколения еще больше повышает точность процедур и поддерживает расширение рынка в Японии.

Китайская хирургия / Embolization Market Insight

Китайский рынок хирургии / эмболизации быстро растет, что обусловлено увеличением бремени рака, расширением инфраструктуры больниц и растущим вниманием правительства к передовым методам лечения. Растущее внедрение интервенционных радиологических процедур в третичных больницах значительно повышает спрос на рынке. Кроме того, увеличение инвестиций в медицинские технологии, повышение осведомленности о минимально инвазивных методах лечения и расширение доступности квалифицированных специалистов позиционируют Китай как один из самых быстрорастущих рынков в мире для процедур эмболизации.

Хирургическая / Эмболизация Доля рынка

Индустрия хирургии / эмболизации в основном возглавляется хорошо известными компаниями, в том числе:

- Penumbra, Inc. (США)

- Бостонская научная корпорация (США)

- Medtronic (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- Terumo Corporation (Япония)

- Merit Medical Systems, Inc. (США)

- Кук (США)

- Страйкер (США)

- Sirtex Medical Pty Ltd (Австралия)

- BTG International Ltd (Великобритания)

- Teleflex Incorporated (США)

- Cardinal Health, Inc. (США)

- Kaneka Corporation (Япония)

- Asahi Intecc Co., Ltd (Япония)

- MicroVention, Inc. (США)

- Braun SE (Германия)

- LivaNova PLC (Великобритания)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Balton Sp. z o.o.

- Wallaby Medical (США)

Последние события на рынке хирургии / эмболизации

- В декабре 2025 года Johnson & Johnson MedTech получила одобрение FDA на расширение использования своей жидкостной эмболической системы TRUFILLTM n-Butyl Cyanoacrylate (n-BCA) для лечения хронической субдуральной гематомы посредством эмболизации средней менингеальной артерии. Одобрение расширяет клиническое применение жидкостной эмболической терапии при нейрососудистых вмешательствах, что позволяет проводить минимально инвазивное лечение пациентов с рецидивирующими заболеваниями головного мозга. Это усиливает роль эмболизации в качестве альтернативы открытым нейрохирургическим процедурам и улучшает результаты восстановления с уменьшением времени госпитализации. Это развитие знаменует собой значительный прогресс в нейроинтервенционной терапии эмболизации.

- В марте 2025 года FDA США классифицировало отзыв устройства для эмболизации труб Medtronic как «самый серьезный» из-за проблем безопасности, связанных с осложнениями лечения аневризмы. Устройство было связано с такими рисками, как тромбоз, инсульт и неправильное крепление стенки сосуда. Отзыв повлиял на глобальную практику лечения нейрососудистых заболеваний и вызвал контроль со стороны регулирующих органов во многих регионах. Этот инцидент высветил текущие проблемы безопасности в технологиях отвода потока, используемых в процедурах нейрососудистой эмболизации.

- В июне 2024 года Boston Scientific получила разрешение FDA для своей EMBOLDTM Fibered Detachable Coil для процедур эмболизации периферических сосудов. Катушка предназначена для улучшения контролируемой окклюзии кровеносных сосудов в периферических и интервенционных онкологических приложениях. Он повышает точность размещения и снижает риск миграции катушки во время процедур, повышая безопасность и эффективность лечения. Это одобрение укрепило портфель эмболизации Boston Scientific в минимально инвазивных сосудистых вмешательствах и поддержало растущий спрос на передовые эмболические устройства.

- В феврале 2024 года корпорация Terumo получила одобрение CE Mark на использование микросфер HydroPearl® для процедур эмболизации в Европе. Одобрение позволяет коммерциализировать лечение гиперсосудистых опухолей и миомы матки. Эти микросферы обеспечивают улучшенную однородность и контролируемую доставку лекарств в терапии эмболизации. Это расширение усиливает присутствие Terumo на рынках интервенционной онкологии и поддерживает растущий глобальный спрос на современные эмболические агенты на основе частиц.

- В январе 2024 года Merit Medical получила разрешение FDA на расширенное использование Embosphere® Microspheres в эмболизации предстательной артерии для доброкачественной гиперплазии предстательной железы (BPH). Это расширенное показание увеличивает использование эмболизации за пределами онкологии в урологических приложениях. Микросферы позволяют целенаправленно уменьшить приток крови к предстательной железе, помогая облегчить симптомы ДГПЖ без операции. Разработка поддерживает более широкое внедрение амбулаторных процедур эмболизации и укрепляет позиции Merit Medical в технологиях эмболизации частиц.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.