Global Surgical Incision Closure Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.97 Billion

USD

29.34 Billion

2025

2033

USD

15.97 Billion

USD

29.34 Billion

2025

2033

| 2026 –2033 | |

| USD 15.97 Billion | |

| USD 29.34 Billion | |

| % | |

|

Глобальный рынок закрытия хирургических поражений, по типу (закрытие одноразовых хирургических поражений и закрытие многоразовых хирургических поражений), тип раны (хирургические раны, ожоги, язвы и травматические раны), применение (эзофагектомия, гастрэктомия, колэктомия, проктэктомия и воссоединение кожи) Отраслевые тенденции и прогноз до 2033 года

Рынок закрытия хирургических инсисийОбзор

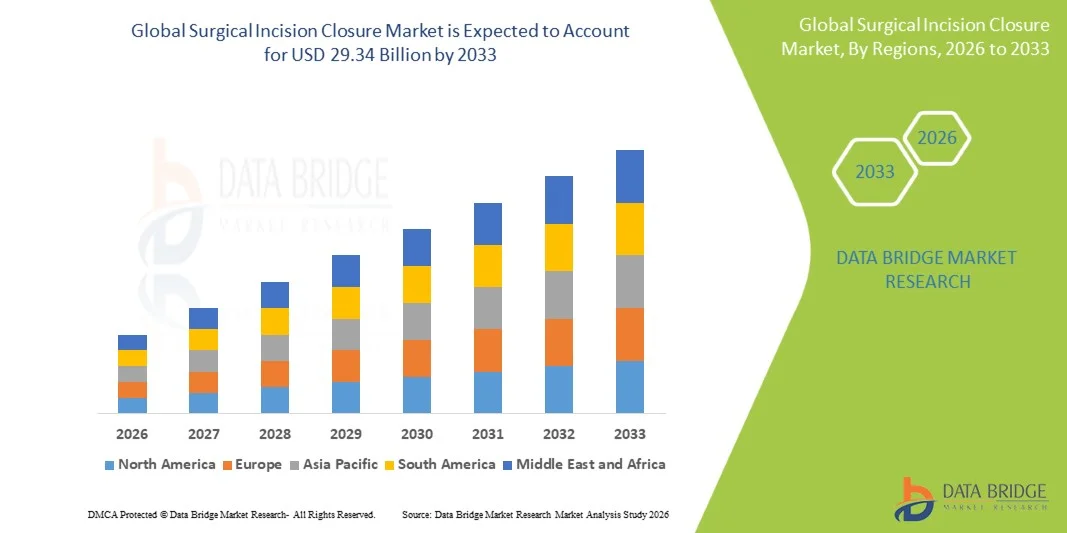

Рынок закрытия хирургических инсисий оценивался как15,97 млрд долларов в 2025 годуи, по прогнозам, достигнет29,34 млрд долларов к 2033 годуРастущий в aCAGR 7,90% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущим объемом хирургических процедур во всем мире, растущим спросом на передовые решения для управления ранами и непрерывными технологическими достижениями в швах, степлерах и тканевых клеях.

Растущая распространенность хронических заболеваний, травм и возрастных заболеваний значительно увеличила количество минимально инвазивных и открытых операций во всем мире, что привело к росту спроса на эффективные продукты для закрытия разрезов. Кроме того, растущее внимание к сокращению хирургических инфекций, улучшению результатов восстановления пациентов и сокращению пребывания в больницах побуждает больницы и амбулаторные хирургические центры внедрять передовые технологии хирургического закрытия. Инновации, такие как абсорбируемые швы, продукты с противомикробным покрытием и герметики биоактивных тканей, еще больше поддерживают расширение рынка в области общей хирургии, ортопедической, сердечно-сосудистой и косметической хирургии.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке хирургических операций с наибольшей долей дохода в 38,46% в 2025 году, чему способствовали высокие объемы хирургических процедур, развитая инфраструктура здравоохранения и сильное внедрение технологически передовых продуктов для закрытия ран.

- Сегмент одноразового хирургического вмешательства возглавил рынок с долей 63,48% в 2025 году, что обусловлено его широким распространением в больницах и амбулаторных хирургических центрах для снижения рисков перекрестного загрязнения и улучшения стандартов инфекционного контроля.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,4% с 2026 по 2033 год, чему способствуют растущие расходы на здравоохранение, расширение инфраструктуры больниц и увеличение объемов хирургических операций в Китае, Индии и Японии.

- Закрытие многоразового хирургического перелома является самым быстрорастущим типом, прогнозируемым для регистрации CAGR в 6,8%, что отражает всплеск спроса на экономически эффективные хирургические инструменты и устойчивые методы здравоохранения.

- Сегмент хирургических ран доминировал в категории ран с долей дохода 52,74% в 2025 году, во главе с постоянно растущим числом стационарных и амбулаторных хирургических процедур, выполняемых во всем мире.

- Колэктомия составила 34,26% рынка, что предпочтительнее за счет увеличения распространенности колоректального рака, воспалительных заболеваний кишечника и желудочно-кишечных расстройств, требующих хирургического вмешательства.

- Сегмент Reconnect Skin является самой быстрорастущей категорией приложений с CAGR 7,3%, что обусловлено растущим спросом на косметическую реконструкцию, восстановление травм и передовые процедуры прививки кожи.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 15,97 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 29,34 млрд долларов США

- Прогноз CAGR (2026–2033): 7,90%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок закрытия хирургических инцизийСегментация

|

Атрибуты |

Хирургический ключ закрытия инцизииОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Johnson & Johnson Services, Inc.(США) •Медтроник(Ирландия) •B. Braun SE(Германия) •Смит и племянник(Великобритания) •Страйкер(США) 3M (США) Бостонская научная корпорация (США) Teleflex Incorporated (США) CONMED Corporation (США) Циммер Биомет (США) • Бакстер (США) Olympus Corporation (Япония) Integra LifeSciences Corporation (США) Mölnlycke Health Care AB (Швеция) Advanced Medical Solutions Group PLC (Великобритания) Dolphin Sutures (Индия) Peters Surgical (Франция) W. L. Gore & Associates, Inc. (США) Corza Medical (США) Healthium Medtech Limited (Индия) |

|

Рыночные возможности |

• Растущее внедрение биоактивных тканевых клеев и продуктов для закрытия противомикробных разрезов Рост спроса на минимально инвазивные и роботизированные операции Расширение инфраструктуры здравоохранения и доступа к хирургической помощи в развивающихся странах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка закрытия хирургических инсисий

Тенденция: растущее принятие передовых тканевых клеев и антимикробных продуктов закрытия

Больницы и хирургические центры все чаще принимают передовые тканевые клеи, абсорбируемые швы и продукты закрытия с противомикробным покрытием для улучшения результатов заживления ран, минимизации рисков послеоперационной инфекции и сокращения времени восстановления пациента без осложнений, связанных с обычными методами закрытия. Интеграция биоактивных материалов и усовершенствованных полимерных технологий обеспечивает более прочное связывание тканей, снижение рубцевания и улучшение косметических результатов. Амбулаторные хирургические центры и клиники косметической хирургии аналогичным образом используют эти решения для поддержки минимально инвазивных процедур с помощью более быстрых, стандартизированных и ориентированных на пациента подходов к управлению ранами, в то время как инновационные биоразлагаемые материалы создают эффективные среды закрытия, которые тесно поддерживают естественные процессы регенерации тканей. Например, в марте 2025 года Johnson & Johnson расширила свое портфолио ETHICON по закрытию ран с помощью передовых антимикробных шовных технологий, предназначенных для уменьшения хирургических инфекций и повышения эффективности послеоперационного заживления.

Динамика рынка закрытия хирургических инсисий

Ключевой фактор рынка: увеличение объема хирургических процедур и минимально инвазивных операций

Растущее глобальное бремя хронических заболеваний, травм и возрастных расстройств создало значительный спрос на передовые продукты для закрытия хирургических разрезов, которые могут улучшить заживление ран, уменьшить осложнения и поддержать более быстрое восстановление пациентов по нескольким хирургическим специальностям. Больницы, амбулаторные хирургические центры и специализированные клиники используют технологически продвинутые швы, степлеры и тканевые герметики в качестве основного компонента путей хирургической помощи, сокращая продолжительность госпитализации, ускоряя циклы восстановления и повышая эффективность процедур. Например, в январе 2025 года Medtronic представила обновленные минимально инвазивные технологии хирургического сшивания, предназначенные для повышения точности закрытия и поддержки улучшенных результатов восстановления при лапароскопических процедурах.

Ключевые ограничения / проблемы: высокая стоимость передовых технологий хирургического закрытия

Существенным сдерживающим фактором на рынке закрытия хирургических повреждений является высокая стоимость закупок, связанная с технологически продвинутыми продуктами для закрытия ран. Современные системы замыкания интегрируют антимикробные покрытия, биоинженерные материалы, абсорбируемые полимеры и механизмы точной скрепки, что требует значительных инвестиций в закупку, хранение и непрерывную клиническую подготовку для медицинских работников. Общая стоимость владения распространяется на циклы замены продукта, соблюдение стерилизации и текущие одобрения регулирующих органов, что затрудняет принятие для небольших медицинских учреждений, сельских больниц и поставщиков услуг на развивающихся рынках.

Например, в октябре 2024 года Б. Браун подчеркнул увеличение эксплуатационных расходов, связанных с передовыми технологиями хирургического закрытия и специализированными системами предотвращения инфицирования ран в медицинских учреждениях.

Ключевые возможности рынка: расширение биоактивных и регенеративных решений для закрытия ран

Развитие биоактивных и регенеративных хирургических технологий закрытия представляет собой значительную рыночную возможность. Усовершенствованные платформы закрытия ран могут улучшить регенерацию тканей, ускорить сроки заживления, уменьшить послеоперационные осложнения и поддерживать персонализированные хирургические пути восстановления в различных клинических условиях. Внедрение интеллектуальных биоматериалов, биоразлагаемых герметиков и продуктов регенерации тканей следующего поколения еще больше расширяет доступ к передовой хирургической помощи, открывая возможности роста на развивающихся рынках здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке. Например, в феврале 2025 года компания 3M расширила свой портфель передовых решений по уходу за ранами и управлению тканями с помощью биоактивных хирургических решений для закрытия, предназначенных для повышения эффективности заживления и послеоперационных результатов лечения пациентов.

Сфера охвата рынка закрытия хирургических инцизий

Рынок закрытия хирургических разрезов сегментирован на основе типа, типа раны и применения.

- По типу

В зависимости от типа, рынок закрытия хирургических разрезов сегментирован на одноразовое хирургическое закрытие разреза и повторное хирургическое закрытие разреза. Сегмент одноразового хирургического вмешательства доминировал на рынке с долей 63,48% в 2025 году, благодаря его широкому распространению в больницах и амбулаторных хирургических центрах для снижения рисков перекрестного загрязнения и улучшения стандартов инфекционного контроля. Одноразовые продукты широко используются в общей хирургии, сердечно-сосудистой хирургии и минимально инвазивных процедурах из-за их удобства, стерильности и сокращения времени обращения. Поставщики медицинских услуг все чаще предпочитают одноразовые устройства закрытия для соблюдения строгих правил безопасности пациентов и протоколов гигиены в больницах. Эти продукты также устраняют необходимость в инфраструктуре переработки и стерилизации, снижая операционную сложность для медицинских учреждений. Непрерывные достижения в области абсорбируемых швов, антимикробных покрытий и одноразовых скрепляющих технологий еще больше усиливают принятие продукта. Растущий объем хирургических процедур во всем мире продолжает поддерживать доминирование этого сегмента на развитых и развивающихся рынках здравоохранения.

Сегмент многоразового хирургического закрытия, по прогнозам, будет наблюдать самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим спросом на экономически эффективные хирургические инструменты и устойчивые методы здравоохранения. Системы многоразового закрытия все чаще используются крупными больницами и специализированными хирургическими центрами, стремящимися сократить долгосрочные расходы на закупки и производство медицинских отходов. Технологические улучшения в совместимости стерилизации и долговечности материалов значительно повышают производительность и жизненный цикл многоразовых продуктов. Растущий акцент на экологически ответственных медицинских операциях также побуждает поставщиков медицинских услуг переходить на многоразовые хирургические устройства. Расширение инфраструктуры здравоохранения в развивающихся странах еще больше поддерживает спрос на доступные и долговечные решения для хирургического оборудования. Ожидается, что увеличение инвестиций в технологии стерилизации больниц и системы профилактики инфекций ускорит внедрение многоразовых продуктов для закрытия разрезов в течение прогнозируемого периода.

- Тип раны

На основе типа раны рынок закрытия хирургических инсисий сегментирован на хирургические раны, ожоги, язвы и травматические раны. Сегмент хирургических ран занимал самую большую долю рынка в 52,74% в 2025 году, чему способствовало постоянно растущее число стационарных и амбулаторных хирургических процедур, выполняемых во всем мире. Хирургические раны требуют эффективных продуктов закрытия, чтобы минимизировать риск заражения, ускорить заживление тканей и улучшить послеоперационные результаты по нескольким специальностям. Больницы широко используют швы, степлеры и тканевые клеи в сердечно-сосудистых, ортопедических, желудочно-кишечных и косметических операциях. Растущий спрос на минимально инвазивные процедуры также способствует внедрению передовых технологий закрытия для точного управления ранами. Постоянные достижения в антимикробных и абсорбируемых закрытых материалах повышают эффективность процедур и сроки восстановления пациентов. Расширение стареющего населения и увеличение распространенности хронических заболеваний продолжают стимулировать объем хирургических вмешательств во всем мире, усиливая доминирование сегмента.

Сегмент травматических ран, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год, что обусловлено увеличением числа дорожно-транспортных происшествий, спортивных травм и случаев аварийных травм во всем мире. Травматические раны часто требуют быстрых и высокоэффективных решений для закрытия, чтобы контролировать кровотечение, предотвращать инфекции и поддерживать регенерацию тканей в условиях критической помощи. Отделения неотложной помощи и травматические центры все чаще внедряют передовые системы закрытия ран для улучшения результатов лечения и сокращения времени госпитализации. Растущие инвестиции в инфраструктуру неотложной медицинской помощи и травматологическую помощь способствуют дальнейшему росту рынка. Технологические достижения в области биоактивных герметиков, портативных устройств закрытия и быстрозаживающих материалов повышают эффективность управления ранами. Ожидается, что растущая осведомленность о расширенном лечении травм и послеоперационном восстановлении ускорит спрос на специализированные продукты для закрытия травматических ран.

- С помощью приложения

На основе применения рынок закрытия хирургических инцизий сегментируется на эзофагэктомию, гастрэктомию, колэктомию, проктэктомию и повторное соединение кожи. Сегмент Colectomy доминировал на рынке с долей 34,26% в 2025 году из-за растущей распространенности колоректального рака, воспалительных заболеваний кишечника и желудочно-кишечных расстройств, требующих хирургического вмешательства. Процедуры колэктомии включают сложные требования к закрытию тканей, которые требуют надежных швов, степлеров и тканевых герметиков для обеспечения безопасного заживления и минимизации послеоперационных осложнений. Больницы и специализированные хирургические центры все чаще внедряют технологически продвинутые системы закрытия для улучшения процедурной точности и снижения риска заражения во время колоректальных операций. Растущее внедрение минимально инвазивных и лапароскопических процедур колэктомии также поддерживает спрос на специализированные продукты для закрытия разрезов. Постоянные улучшения в абсорбируемых скобяных системах и антимикробных технологиях лечения ран улучшают результаты восстановления пациентов. Повышение осведомленности о лечении колоректальных заболеваний и расширение доступа к здравоохранению также способствуют лидерству сегмента во всем мире.

Сегмент Reconnect Skin, по прогнозам, продемонстрирует самый быстрый рост CAGR на 7,3% с 2026 по 2033 год, что обусловлено растущим спросом на косметическую реконструкцию, восстановление травм и передовые процедуры прививки кожи. Приложения для восстановления кожи требуют высокоточных продуктов закрытия, которые могут поддерживать регенерацию тканей, уменьшать видимые рубцы и улучшать косметические результаты для пациентов. Пластические хирурги и реконструктивные специалисты все чаще используют тканевые клеи, абсорбируемые швы и биоинженерные материалы для закрытия для передовых процедур восстановления кожи. Технологические инновации в регенеративной медицине и биоактивных материалах для заживления ран значительно улучшают показатели успеха процедур и сроки восстановления. Растущая осведомленность потребителей об эстетических результатах и послеоперационном внешнем виде еще больше ускоряет внедрение косметических и реконструктивных хирургических приложений. Ожидается, что увеличение расходов на здравоохранение и растущий спрос на передовые решения для лечения ран будут стимулировать сильный рост в этом сегменте в течение прогнозируемого периода.

Региональный анализ рынка закрытия хирургических инсисий

Северная Америка доминировала на рынке хирургических операций с наибольшей долей дохода в 38,46% в 2025 году, чему способствовали высокие объемы хирургических процедур, развитая инфраструктура здравоохранения и сильное внедрение технологически передовых продуктов для закрытия ран. Регион также выигрывает от растущего внедрения технологически передовых продуктов закрытия ран, строгих стандартов профилактики инфекций и растущего использования поглощаемых швов, степлеров и тканевых клеев в больницах и амбулаторных хирургических центрах. Повышение внимания к минимально инвазивным процедурам и послеоперационной безопасности пациентов продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок хирургического закрытия Incision

Рынок закрытия хирургических разрезов в США демонстрирует сильный рост из-за роста объемов хирургических процедур, растущего внедрения передовых технологий управления ранами и растущего спроса на минимально инвазивные операции. Передовая инфраструктура здравоохранения страны, наряду с растущим использованием поглощаемых швов, антимикробных степлеров и тканевых клеев, стимулирует спрос в больницах, амбулаторных хирургических центрах и специализированных клиниках. Кроме того, растущий акцент на сокращении хирургических инфекций и улучшении результатов послеоперационного восстановления ускоряет внедрение передовых продуктов для закрытия разрезов в медицинских учреждениях.

Европейское хирургическое закрытие рынка

Европейский рынок закрытия хирургических разрезов остается основным источником глобальных доходов, обусловленных сильными системами здравоохранения, технологическими инновациями и высоким спросом на передовые решения для лечения хирургических ран. Широкое использование поглощаемых швов, хирургических степлеров и тканевых герметиков в общей хирургии, ортопедических процедурах и сердечно-сосудистых операциях поддерживает расширение рынка по всему региону. Увеличение инвестиций в передовые технологии закрытия ран в сочетании со строгими правилами безопасности пациентов и высокоразвитой медицинской рабочей силой продолжают способствовать внедрению хирургических препаратов для закрытия разрезов по всей Европе.

Британский рынок закрытия хирургических инсисий

Рынок закрытия хирургических разрезов в Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением передовых технологий закрытия ран в больницах, амбулаторных хирургических центрах и специализированных учреждениях по уходу. Увеличение инвестиций в минимально инвазивную инфраструктуру хирургии и растущий спрос на эффективные, устойчивые к инфекциям продукты закрытия способствуют росту рынка. Кроме того, интеграция антимикробных покрытий, абсорбируемых материалов и биологически активных тканевых клеев улучшает хирургические результаты и процедурную эффективность, позиционируя Великобританию как ключевой инновационный центр в индустрии закрытия хирургических разрезов.

Немецкое хирургическое закрытие рынка

Рынок закрытия хирургических разрезов в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильным возможностям производства медицинских устройств и растущему внедрению технологий закрытия ран следующего поколения. Больницы, хирургические центры и специализированные клиники все чаще используют передовые швы, степлеры и тканевые герметики для лечения ран, хирургической точности и улучшения послеоперационного восстановления. Непрерывные достижения в области абсорбируемых закрытых материалов, антимикробных технологий и минимально инвазивных хирургических процедур, наряду с сильным акцентом правительства на качество здравоохранения и безопасность пациентов, способствуют дальнейшему росту рынка в Германии.

Азиатско-тихоокеанский рынок закрытия хирургических операций

Ожидается, что рынок закрытия хирургических разрезов в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инфраструктуры здравоохранения, увеличению объемов хирургических операций и увеличению инвестиций в передовые технологии лечения ран в таких странах, как Китай, Индия и Япония. Растущая осведомленность о профилактике инфекций, растущее внедрение технологически передовых продуктов закрытия и растущий спрос на экономически эффективные решения для хирургической помощи поддерживают расширение регионального рынка. Кроме того, растущее присутствие производителей медицинских устройств и растущие инициативы по модернизации здравоохранения ускоряют внедрение продуктов для закрытия хирургических разрезов в больницах и специализированных центрах ухода.

Японское хирургическое закрытие рынка инсайт

Рынок закрытия хирургических разрезов в Японии постоянно растет благодаря растущим инвестициям в передовые хирургические технологии, инновации в области здравоохранения и инициативы по безопасности пациентов. Больницы, специализированные хирургические центры и исследовательские учреждения все чаще принимают передовые швы, степлеры и тканевые клеи для хирургической точности, улучшения заживления ран и послеоперационного ухода. Более того, растущая интеграция биоактивных материалов для закрытия ран и акцент страны на эффективные и минимально инвазивные хирургические процедуры также способствуют росту рынка.

Китайская хирургическая инсисия закрывает рынок

Рынок закрытия хирургических разрезов в Китае быстро растет благодаря расширению инфраструктуры здравоохранения, увеличению объемов хирургических процедур и повышению внимания правительства к модернизации здравоохранения и стандартам безопасности пациентов. Растущее внедрение поглощаемых швов, антимикробных устройств закрытия и передовых герметиков тканей в больницах и хирургических центрах значительно повышает спрос на рынке. Кроме того, растущие инвестиции в производство медицинских изделий, повышение осведомленности о передовых методах лечения ран и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для продуктов для закрытия хирургических разрезов во всем мире.

Доля рынка закрытия хирургических инсисий

Индустрия закрытия хирургических разрезов в основном возглавляется хорошо известными компаниями, в том числе:

- Johnson & Johnson Services, Inc. (США)

- Medtronic (Ирландия)

- Braun SE (Германия)

- Smith & Nephew (Великобритания)

- Страйкер (США)

- 3M (США)

- Бостонская научная корпорация (США)

- Teleflex Incorporated (США)

- CONMED Corporation (США)

- Zimmer Biomet (США)

- Бакстер (США)

- Olympus Corporation (Япония)

- Integra LifeSciences Corporation (США)

- Mölnlycke Health Care AB (Швеция)

- Advanced Medical Solutions Group plc (Великобритания)

- Дельфиновые швы (Индия)

- Peters Surgical (Франция)

- L. Gore & Associates, Inc. (США)

- Corza Medical (США)

- Healthium Medtech Limited (Индия)

Последние события на рынке закрытия хирургических инфекций

- В июне 2025 года Johnson & Johnson объявила о запуске в США ETHICONTM 4000 Stapler, передовой хирургической системы скрепления, предназначенной для улучшения целостности основной линии и снижения риска хирургических утечек и осложнений кровотечения при открытых, лапароскопических и будущих роботизированных процедурах. Устройство включает в себя запатентованную технологию 3D Stapling и улучшенные функции захвата для более эффективного управления сложными тканевыми условиями, укрепляя портфель хирургических закрытий компании и инновационные возможности.

- В июне 2025 года TYBR Health объявила о клиренсе FDA 510(k) для системы B3 GELTM, биорезорбируемого проточного гелевого барьера, предназначенного для защиты целебных тканей и сохранения мобильности после операций на опорно-двигательном аппарате. Система временно разделяет плоскости тканей во время восстановления, не мешая естественному процессу заживления, поддерживая улучшенные послеоперационные результаты и хирургическую точность. Это развитие отражает растущее внедрение регенеративных и биоактивных хирургических технологий закрытия в передовых методах лечения ран.

- В мае 2025 года Baxter запустила HEMOPATCH Sealing Hemostat, коллагеновую подушку комнатной температуры, разработанную для гемостаза и герметизации тканей во время открытых и минимально инвазивных операций. Продукт предлагает расширенный срок хранения и повышенное удобство хранения, поддерживая быстрый контроль кровотечения и управление тканью во время хирургических процедур. Это развитие отражает растущее внимание промышленности к передовым технологиям герметизации тканей и закрытия ран для повышения хирургической эффективности и результатов лечения пациентов.

- В апреле 2025 года Becton, Dickinson и компания объявили о коммерческом запуске Phasix ST Umbilical Hernia Patch, первого полностью поглощаемого пластыря для восстановления грыжи, специально разработанного для пуповинной грыжи. Продукт сочетает биоабсорбируемую сетчатую технологию с барьерной защитой гидрогеля для поддержки заживления тканей и минимизации долгосрочных осложнений имплантата. Этот запуск подчеркивает растущие инновации в поглощаемых хирургических решениях для ремонта и закрытия разрезов.

- В марте 2025 года Olympus объявила о запуске Retentia HemoClip, одноразового гемостаза, разработанного для поддержки точного закрытия тканей и эффективного контроля кровотечения во время желудочно-кишечных эндоскопических процедур. Устройство имеет вращение на 360 градусов, несколько размеров зажимов и улучшенное управление размещением для повышения процедурной эффективности и точности закрытия. Запуск демонстрирует растущий спрос на минимально инвазивные технологии хирургического закрытия и эндоскопического лечения ран.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.