Global Surgical Light Source Market

Размер рынка в млрд долларов США

CAGR :

%

USD

820.00 Billion

USD

1,038.75 Billion

2025

2033

USD

820.00 Billion

USD

1,038.75 Billion

2025

2033

| 2026 –2033 | |

| USD 820.00 Billion | |

| USD 1,038.75 Billion | |

| % | |

|

Глобальная сегментация рынка хирургических источников света по типу (источник ксенонового света, светодиодный источник света, источник галогенного света и другие), конфигурация продукта (системы потолочного горного хирургического освещения, мобильные хирургические системы освещения, настенные хирургические системы освещения, компактные хирургические системы освещения и модульные хирургические системы освещения), конечный пользователь (госпитальные операционные комнаты, амбулаторные хирургические центры и другие), применение (кардиохирургия, нейрохирургия, ЛОР-хирургия, стоматологическая хирургия, хирургия желудочно-кишечного тракта, гинекологическая хирургия, аноректальная хирургия и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок хирургических источников светаОбзор

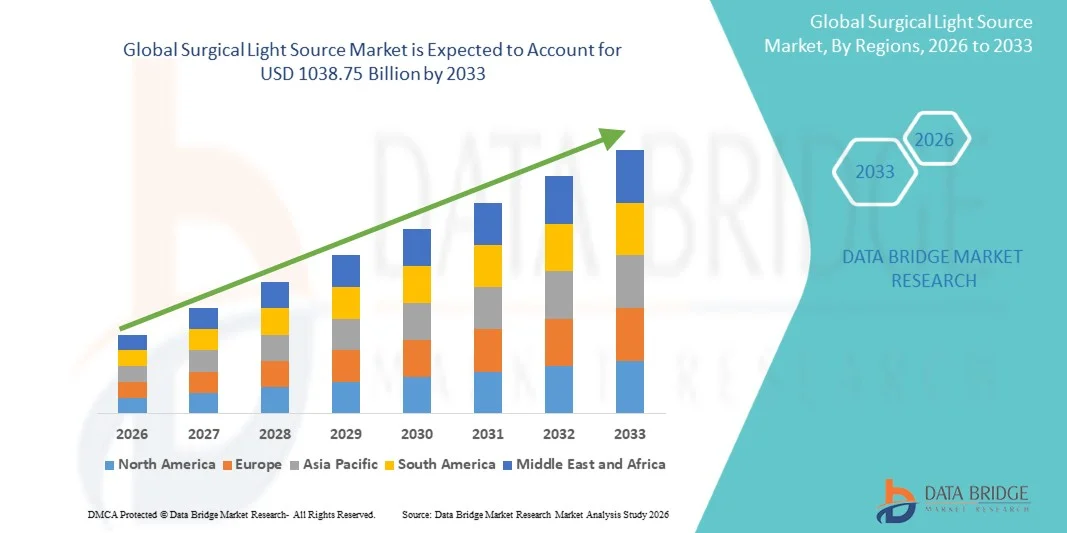

Рынок источников света был оценен в820,00 млрд долларов США в 2025 годуи, по прогнозам, достигнет1038,75 млрд долларов к 2033 годуРастущий в aCAGR 3.00% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный растущим спросом на передовую хирургическую инфраструктуру, увеличением объема минимально инвазивных процедур и быстрым внедрением высокопроизводительных систем освещения в больницах, амбулаторных хирургических центрах и специализированных клиниках. Хирургические источники света играют решающую роль в обеспечении оптимальной видимости, точности и безопасности во время сложных процедур, таких как общая хирургия, ортопедия, гинекология, нейрохирургия и сердечно-сосудистые вмешательства. Достижения в системах освещения на основе светодиодов, волоконно-оптических технологиях и возможностях уменьшения тени значительно улучшают хирургические результаты и операционную эффективность.

Растущая распространенность хронических заболеваний, растущее старение населения и растущее число хирургических вмешательств во всем мире заставляют поставщиков медицинских услуг и администраторов больниц переходить от традиционных галогеновых систем к современным светодиодным хирургическим источникам света. Эти системы обеспечивают превосходную яркость, энергоэффективность, более длительный срок службы и снижение теплового излучения, что делает их очень подходящими для современных операционных комнат. Кроме того, строгие стандарты инфекционного контроля и расширение гибридных операционных залов еще больше ускоряют внедрение как на развитых, так и на развивающихся рынках здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке хирургических источников света с самой большой долей дохода в 36,28% в 2025 году, поддерживаемой высокоразвитой инфраструктурой здравоохранения, быстрым внедрением светодиодных хирургических систем освещения, сильным присутствием ведущих производителей медицинских устройств и постоянными инвестициями в модернизацию операционных комнат и минимально инвазивные хирургические технологии.

- Сегмент светодиодных источников света доминировал на рынке с долей выручки 48,67% в 2025 году благодаря превосходной энергоэффективности, более длительному сроку службы, низкому уровню выбросов тепла и повышенному качеству освещения, необходимому для современных хирургических процедур.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,4% с 2026 по 2033 год, что обусловлено быстрым расширением больниц, ростом объемов хирургических операций, увеличением расходов на здравоохранение и растущим внедрением в Китае, Индии и Японии.

- Ceiling Mounted Surgical Lighting Systems доминировала в сегменте конфигурации продукта с долей 42,15% в 2025 году, чему способствовало их оптимальное управление тенью, улучшенная хирургическая видимость и широкое использование в современных операционных залах.

- Госпитальные операционные остаются ведущим сегментом конечного пользователя с долей дохода 46,38% в 2025 году, что обусловлено высоким притоком пациентов, увеличением хирургических процедур и непрерывным обновлением инфраструктуры в больницах третичного ухода.

- Сердечная хирургия стала ведущим сегментом применения с долей 21,54% в 2025 году, что объясняется необходимостью высокоточного освещения во время сложных и длительных хирургических процедур.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $820,00 млрд.

- Ожидаемая рыночная стоимость (2033): 1038,75 млрд долларов США

- Прогноз CAGR (2026–2033): 3,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок хирургических источников светаСегментация

|

Атрибуты |

Хирургический ключ источника светаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Getinge AB (Швеция) |

|

Рыночные возможности |

• Интеграция светодиодных и интеллектуальных технологий освещения · Расширение амбулаторных хирургических центров (АСЦ) Растущее принятие минимально инвазивных и роботизированных операций |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка хирургических источников света

Тенденция: технологические достижения в светодиодных и интеллектуальных хирургических системах освещения

Больницы и хирургические центры все чаще принимают передовые хирургические источники света на основе светодиодов, интегрированные с интеллектуальными системами освещения, системами управления тенью и функциями корректировки цветовой температуры для повышения хирургической точности и снижения усталости для хирургов. Современные операционные включают в себя системы освещения с цифровым управлением, которые обеспечивают бесконтактные настройки и бесшовную интеграцию с платформами управления операционными. Ведущие производители, такие как Stryker, STERIS и Dräger, активно разрабатывают светодиодные хирургические системы освещения следующего поколения с продолжительностью жизни более 50 000 часов, что значительно снижает затраты на техническое обслуживание, потребление энергии и время простоя в больших объемах хирургических сред. Кроме того, растущее внедрение минимально инвазивных операций еще больше ускоряет спрос на высокоэффективные решения для хирургического освещения в глобальных больницах и специализированных хирургических центрах.

Динамика рынка хирургических источников света

Ключевой фактор рынка: увеличение объема хирургических операций и расширение минимально инвазивных процедур

Быстрое увеличение глобальных хирургических процедур, особенно минимально инвазивных и высокоточных операций, значительно стимулировало спрос на передовые хирургические источники света, которые обеспечивают высокоинтенсивное освещение без тени. Согласно тенденциям использования здравоохранения, рост распространенности хронических заболеваний, старение населения и улучшение доступа к медицинским услугам ежегодно способствуют миллионам дополнительных хирургических процедур. Больницы и амбулаторные хирургические центры все чаще модернизируются до потолочных потолочных систем освещения на основе светодиодов для поддержки сложных процедур, таких как сердечные, нейрохирургические, ортопедические и желудочно-кишечные операции. Например, крупные сети больниц в США и Европе быстро заменяют традиционные галогеновые системы современными светодиодными хирургическими лампами для улучшения видимости, снижения энергопотребления до 60% и повышения точности операций в операционных.

Ключевые ограничения/вызовы: высокие капитальные затраты и требования к модернизации инфраструктуры

Основным ограничением на рынке хирургических источников света является высокая первоначальная стоимость, связанная с передовыми хирургическими системами освещения, особенно интегрированными потолками и модульными решениями для освещения операционных. Установка часто требует структурных изменений операционных залов, интеграции с хирургическими стрелами и соблюдения строгих стандартов инфраструктуры здравоохранения, что значительно увеличивает общие затраты на развертывание. Например, полностью интегрированные хирургические осветительные системы с интегрированными изображениями и камерами могут стоить несколько тысяч долларов за операционную, что затрудняет их внедрение в небольших и средних больницах. Кроме того, текущее техническое обслуживание, требования к стерилизации и периодические обновления системы еще больше увеличивают общую стоимость владения, ограничивая проникновение в чувствительные к цене медицинские учреждения, особенно в странах с развивающейся экономикой.

Ключевые возможности рынка: интеграция интеллектуальных систем ИЛИ и хирургическая визуализация с поддержкой ИИ

Интеграция искусственного интеллекта, операционных комнат с поддержкой IoT и интеллектуальных хирургических сред предоставляет значительные возможности роста для производителей хирургических источников света. Системы хирургического освещения с поддержкой ИИ разрабатываются для автоматической регулировки яркости, фокусировки и цветовой температуры на основе хирургической фазы и обнаружения инструментов, повышения точности и снижения нагрузки хирурга. Ведущие медицинские технологические компании также сосредоточены на интеграции хирургических систем освещения с платформами визуализации в реальном времени, роботизированными операционными системами и решениями управления ИЛИ, основанными на данных. Например, современные больницы в Германии, Японии и Соединенных Штатах все чаще внедряют полностью интегрированные цифровые операционные, где хирургические огни синхронизируются с эндоскопической визуализацией и хирургическими системами с роботизированной помощью, что обеспечивает высокоточные, эффективные и связанные хирургические рабочие процессы.

Сфера рынка хирургических источников света

Рынок хирургических источников света сегментирован на основе типа, конфигурации продукта, конечного пользователя и приложения.

По типу

На основе типа рынок хирургических источников света сегментирован на ксеноновый источник света, светодиодный источник света, галогеновый источник света и другие. Сегмент светодиодных источников света доминировал на рынке с долей выручки 48,67% в 2025 году благодаря превосходной энергоэффективности, более длительному сроку службы, низкому уровню выбросов тепла и повышенному качеству освещения, необходимому для современных хирургических процедур. Больницы и амбулаторные хирургические центры все чаще переходят от галогеновых и ксеноновых систем к светодиодному хирургическому освещению из-за снижения затрат на техническое обслуживание и повышения эксплуатационной надежности. Сегмент также получает выгоду от крупномасштабных программ модернизации операционных залов в Северной Америке и Европе. Растущий спрос на минимально инвазивные операции и высокоточные процедуры еще больше усиливает процесс принятия. Кроме того, интеграция светодиодных систем с интеллектуальными технологиями ИЛИ и хирургическими средами с поддержкой камеры повышает функциональность. Непрерывные инновации ключевых игроков поддерживают лидерство на рынке. Растущее развитие инфраструктуры здравоохранения в странах с развивающейся экономикой также способствует росту спроса.

Ожидается, что сегмент Xenon Light Source продемонстрирует самый быстрый рост с CAGR 6,2% с 2026 по 2033 год, что обусловлено его высокой интенсивностью освещения и превосходными возможностями цветопередачи в специализированных хирургических приложениях. Ксеноновые системы широко используются в сложных процедурах, таких как нейрохирургия и сердечно-сосудистая хирургия, где очень важна видимость глубоких полостей. Несмотря на переход к светодиодной технологии, ксеноновые огни по-прежнему являются предпочтительными в высокоточных хирургических средах, требующих интенсивного сфокусированного освещения. Растущее внедрение гибридных операционных поддерживает рост спроса. Развивающиеся рынки постепенно внедряют ксеноновые системы из-за их высокой производительности в специализированных условиях. Рост инвестиций в передовую хирургическую инфраструктуру еще больше способствует росту. Технологические улучшения в эффективности ксеноновых ламп продлевают жизненный цикл продукта. Растущий спрос со стороны больниц высшего звена также способствует принятию во всем мире.

Конфигурация продукта

На основе конфигурации продукта рынок сегментирован на потолочные хирургические системы освещения, мобильные хирургические системы освещения, настенные хирургические системы освещения, компактные хирургические системы освещения и модульные хирургические системы освещения. Сегмент Ceiling Mounted Surgical Lighting Systems доминировал на рынке с долей дохода 42,15% в 2025 году, что обусловлено их превосходной гибкостью позиционирования, возможностью уменьшения тени и плавной интеграцией в современные операционные комнаты. Эти системы широко используются в современных больницах и хирургических центрах, требующих высокой точности освещения. Они поддерживают сложные хирургические процедуры, такие как сердечная и нейрохирургия. Увеличение инвестиций в модернизацию инфраструктуры больниц поддерживает высокий спрос. Усыновление особенно высоко в развитых регионах с передовыми медицинскими учреждениями. Интеграция с хирургическими камерами и интеллектуальными системами ИЛИ улучшает функциональность. Эти системы предлагают улучшенную эргономику для хирургических групп. Растущий спрос на минимально инвазивные операции еще больше усиливает принятие.

Ожидается, что сегмент мобильных хирургических систем освещения продемонстрирует самый быстрый рост с CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим спросом на гибкие и экономичные решения для освещения. Эти системы широко применяются в амбулаторных хирургических центрах и отделениях неотложной помощи. Их портативность и простота установки делают их очень подходящими для небольших и средних медицинских учреждений. Увеличение амбулаторных хирургических процедур повышает спрос. Мобильные системы также предпочтительны в сельских и отдаленных медицинских учреждениях. Расширение АСК во всем мире еще больше ускоряет рост. Технологические достижения улучшают яркость и мобильность. Растущий спрос на децентрализованные медицинские услуги поддерживает их внедрение.

Конечный пользователь

На базе конечного пользователя рынок сегментирован на операционные, амбулаторные хирургические центры и другие. Сегмент операционных комнат госпиталя доминировал на рынке с долей выручки 46,38% в 2025 году благодаря высокому притоку пациентов, развитой инфраструктуре и активному внедрению современных хирургических технологий. Большие больницы проводят большой объем сложных хирургических процедур, требующих передовых систем освещения. Непрерывная модернизация операционных залов стимулирует спрос на хирургические огни на основе светодиодов. Сильные расходы на здравоохранение в развитых странах поддерживают лидерство в сегменте. Больницы все чаще интегрируют интеллектуальное освещение с цифровыми хирургическими системами. Спрос особенно высок в высших медицинских учреждениях и специализированных больницах. Растущая распространенность хронических заболеваний увеличивает хирургические объемы. Расширение многопрофильных больниц способствует дальнейшему росту.

Ожидается, что сегмент амбулаторных хирургических центров будет наблюдать самый быстрый рост с CAGR 7,1% с 2026 по 2033 год, что обусловлено растущим сдвигом в сторону амбулаторных и однодневных хирургических процедур. ASC внедряют компактные и мобильные системы хирургического освещения из-за снижения эксплуатационных расходов. Растущее предпочтение пациентов более короткому пребыванию в больнице повышает спрос. Растущие инвестиции в инфраструктуру ASC ускоряют внедрение во всем мире. Эти центры быстро расширяются в странах с развивающейся экономикой. Эффективность затрат и более быстрое восстановление являются ключевыми факторами роста. Увеличение минимально инвазивных процедур способствует дальнейшему расширению. Государственная поддержка моделей амбулаторной помощи также способствует росту.

С помощью приложения

На основе применения рынок сегментирован на кардиохирургию, нейрохирургию, ЛОР-хирургию, стоматологическую хирургию, хирургию желудочно-кишечного тракта, гинекологическую хирургию, аноректальную хирургию и другие. Сегмент кардиохирургии доминировал на рынке с долей выручки 21,54% в 2025 году из-за высокой точности и требований к освещению в сложных сердечно-сосудистых процедурах. Кардиологические операции требуют непрерывного, без тени освещения в течение длительного времени. Увеличение распространенности сердечно-сосудистых заболеваний приводит к хирургическим объемам во всем мире. Больницы инвестируют в современные системы освещения для операционных. Светодиодные хирургические огни широко используются благодаря лучшей визуализации. Растущее внедрение минимально инвазивных сердечных процедур еще больше поддерживает спрос. Сильное присутствие специализированных кардиоцентров увеличивает использование. Рост гериатрической популяции увеличивает сердечно-сосудистые вмешательства.

Ожидается, что сегмент нейрохирургии будет наблюдать самый быстрый рост с CAGR 6,9% с 2026 по 2033 год, что обусловлено ростом частоты неврологических расстройств и состояний, связанных с мозгом. Нейрохирургические процедуры требуют чрезвычайно точного и интенсивного освещения. Увеличение внедрения минимально инвазивных операций на мозге и позвоночнике повышает спрос. Больницы интегрируют передовые системы визуализации и визуализации. Растущие инвестиции в нейрохирургическую инфраструктуру способствуют расширению. Растущие случаи опухолей и травм позвоночника увеличивают хирургические процедуры. Технологические достижения в светодиодном хирургическом освещении повышают точность. Спрос на специализированные нейрохирургические центры способствует росту

Региональный анализ рынка хирургических источников света

Северная Америка доминировала на рынке хирургических источников света и составляла наибольшую долю дохода в 36,28% в 2025 году, поддерживаемую высокоразвитой инфраструктурой здравоохранения, сильными инвестициями в модернизацию хирургических технологий и присутствием ведущих производителей медицинских устройств. Регион также выигрывает от широкого внедрения светодиодных систем хирургического освещения, хорошо налаженных больничных сетей и постоянного обновления операционных комнат с интегрированными технологиями визуализации. Повышение внимания к минимально инвазивным операциям, точным процедурам и интеллектуальным операционным решениям продолжает укреплять лидирующие позиции Северной Америки на мировом рынке. Кроме того, благоприятные рамки возмещения расходов и высокие расходы на здравоохранение в США и Канаде еще больше ускоряют расширение рынка.

Surgical Light Source Market Insight в США

Рынок хирургических источников света в США демонстрирует сильный рост благодаря растущим инвестициям в передовую хирургическую инфраструктуру, увеличению числа сложных хирургических процедур и быстрому внедрению светодиодных и гибридных хирургических систем освещения. Хорошо развитая экосистема здравоохранения страны, наряду с сильным присутствием глобальных компаний по производству медицинских устройств, стимулирует постоянные инновации в технологиях операционных комнат. Кроме того, растущий акцент на безопасность пациентов, хирургическую точность и энергоэффективную инфраструктуру больниц поддерживает широкомасштабное внедрение передовых хирургических источников света в больницах и амбулаторных хирургических центрах.

Европейский рынок хирургического света Insight

Европейский рынок хирургических источников света остается основным источником глобальных доходов, чему способствуют передовые системы здравоохранения, сильные нормативные стандарты и постоянные инвестиции в модернизацию больниц. В регионе наблюдается растущее внедрение светодиодных и интегрированных хирургических систем освещения в больницах и специализированных хирургических центрах. Растущее внимание к минимально инвазивным процедурам и высоким хирургическим объемам в таких странах, как Германия, Франция и Италия, также способствует росту рынка. Кроме того, сильное присутствие ключевых производителей медицинских устройств и акцент на энергоэффективную инфраструктуру здравоохранения продолжают укреплять сильные позиции Европы на рынке.

Великобритания Surgical Light Source Market Insight

Рынок хирургических источников света в Великобритании переживает устойчивый рост, поддерживаемый увеличением инвестиций в инфраструктуру Национальной службы здравоохранения (NHS), ростом хирургических процедур и растущим внедрением передовых светодиодных хирургических систем освещения. Больницы все чаще модернизируют операционные комнаты с помощью современных технологий освещения для повышения хирургической точности и эффективности. Кроме того, растущий спрос на минимально инвазивные операции и интеграцию интеллектуальных операционных систем способствуют дальнейшему расширению рынка по всей стране.

Германия Surgical Light Source Market Insight

Рынок хирургических источников света в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, передовым системам больниц и высокому внедрению инновационных медицинских технологий. Немецкие больницы и хирургические центры все чаще интегрируют светодиодные системы хирургического освещения для повышения точности и энергоэффективности. Широкое присутствие производителей медицинских изделий и постоянные инвестиции в модернизацию операционных залов способствуют дальнейшему росту рынка. Кроме того, повышенное внимание к хирургической точности и безопасности пациентов усиливает спрос по всей стране.

Азиатско-тихоокеанский рынок хирургических источников света

Ожидается, что рынок хирургических источников света в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инфраструктуры здравоохранения, увеличению объемов хирургических операций и увеличению расходов на здравоохранение в Китае, Индии и Японии. Растущая осведомленность о передовых хирургических технологиях и улучшение доступа к медицинским услугам значительно повышают спрос на современные хирургические системы освещения. Кроме того, быстрое расширение частных больниц и амбулаторных хирургических центров способствует проникновению на рынок. Правительственные инициативы по укреплению систем здравоохранения и увеличению инвестиций со стороны глобальных компаний-производителей медицинских изделий еще больше ускоряют региональный рост.

Японский рынок хирургических источников света

Японский рынок хирургических источников света демонстрирует устойчивый рост благодаря своей передовой системе здравоохранения, растущему внедрению высокоточных хирургических технологий и растущему спросу на минимально инвазивные процедуры. Японские больницы все чаще интегрируют светодиодные хирургические системы освещения для повышения точности операции и операционной эффективности. Сильное внимание к технологическим инновациям, операциям с помощью робототехники и интеллектуальной больничной инфраструктуре способствует устойчивому расширению рынка.

Китайский рынок источников света Surgical Light

Китайский рынок хирургических источников света быстро растет, что обусловлено масштабным строительством больниц, увеличением объемов хирургических операций и сильной государственной поддержкой модернизации здравоохранения. Расширение внедрения светодиодных хирургических систем освещения в городских больницах и больницах уровня 2 значительно повышает спрос. Кроме того, быстрое расширение частных медицинских учреждений, растущий медицинский туризм и постоянные инвестиции в передовые хирургические технологии позиционируют Китай как один из самых быстрорастущих рынков для хирургических источников света во всем мире.

Доля рынка хирургических источников света

Индустрия Surgical Light Source в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Getinge AB (Швеция)

- STERIS plc (Ирландия)

- Hill-Rom Holdings, Inc. (США)

- Stryker Corporation (США)

- B. Braun Melsungen AG (Германия)

- Drägerwerk AG & Co. KGaA (Германия)

- Philips Healthcare (Нидерланды)

- GE HealthCare Technologies Inc. (США)

- Getinge Infection Control (Швеция)

- Skytron LLC (США)

- Integra LifeSciences Holdings Corporation (США)

- Компания Mindray Medical International Limited (Китай)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Eschmann Equipment (Великобритания)

- Merivaara Corp. (Финляндия)

- TRUMPF Medizin Systeme GmbH + Co. KG (Германия)

- A-Dec Inc. (США)

- Shinva Medical Instrument Co., Ltd. (Китай)

- Mediland Enterprise Corporation (Тайвань)

- Maquet (входит в состав Getinge Group) (Швеция)

- KLS Martin Group (Германия)

- STERIS Instrument Management Services (США)

- Bovie Medical Corporation (США)

- Группа компаний Amico (Канада)

- Inspital Medical Technology GmbH (Германия)

- Simeon Medical GmbH & Co. KG (Германия)

- Oricare Inc. (США)

- Skytron Europe (Германия)

- Eagle Group (США)

- Zehnacker Medical Systems (Германия)

Последние события на рынке хирургических источников света

- В январе 2024 года Getinge AB объявила о запуске новой передовой хирургической системы освещения с улучшенной светодиодной технологией, улучшенным контролем яркости и эргономичным дизайном для операционных комнат. Решение было разработано для улучшения хирургической видимости, снижения теплового излучения и поддержки прецизионных процедур, укрепления портфеля Getinge в интегрированных решениях операционных комнат.

- В сентябре 2025 года Hill-Rom Holdings, Inc. представила интеллектуальную хирургическую систему освещения, интегрированную с управлением на основе IoT, позволяющую хирургам удаленно регулировать интенсивность света, цветовую температуру и позиционирование. Система была разработана для повышения эффективности рабочего процесса и улучшения визуализации во время сложных хирургических процедур в больницах и амбулаторных хирургических центрах.

- В октябре 2025 года компания Skytron LLC запустила энергоэффективный потолочный хирургический свет следующего поколения, разработанный с улучшенным цветопередачей, более длительным сроком службы и передовым управлением тенью. Продукт предназначен для сердечно-сосудистых и ортопедических хирургических применений, где точность освещения имеет решающее значение для процедурного успеха.

- В ноябре 2025 года Getinge AB расширила развертывание своих мобильных хирургических систем освещения на рынках Азиатско-Тихоокеанского региона, сосредоточившись на больницах с ограниченной инфраструктурой операционных. Это расширение направлено на улучшение хирургической доступности и поддержку растущего спроса на гибкие и портативные световые решения в новых системах здравоохранения.

- В декабре 2025 года Drägerwerk AG & Co. KGaA запустила интегрированное решение для освещения операционных комнат, сочетающее хирургические огни с передовыми технологиями визуализации для минимально инвазивных операций. Система была разработана для повышения хирургической точности и поддержки цифровых операционных сред.

- В январе 2026 года Stryker Corporation представила светодиодную хирургическую систему освещения следующего поколения с регулируемой интенсивностью и улучшенными возможностями управления тенью. Система была разработана для улучшения качества освещения в сложных хирургических процедурах и укрепления лидерства Stryker в передовых технологиях операционных комнат.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.