Global Surgical Meshes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.67 Billion

USD

4.76 Billion

2025

2033

USD

2.67 Billion

USD

4.76 Billion

2025

2033

| 2026 –2033 | |

| USD 2.67 Billion | |

| USD 4.76 Billion | |

| % | |

|

Глобальная сегментация рынка хирургических сеток по типу (непоглощаемая хирургическая сетка, всасываемая хирургическая сетка и другие), применение (ремонт грыжи, травматические или хирургические раны, реконструкция брюшной стенки и другая хирургия лица), конечный пользователь (больницы, амбулаторные хирургические центры, клиники и другие), канал продаж (прямой канал и канал распределения) - отраслевые тенденции и прогноз до 2033 года

Рынок хирургических мешОбзор

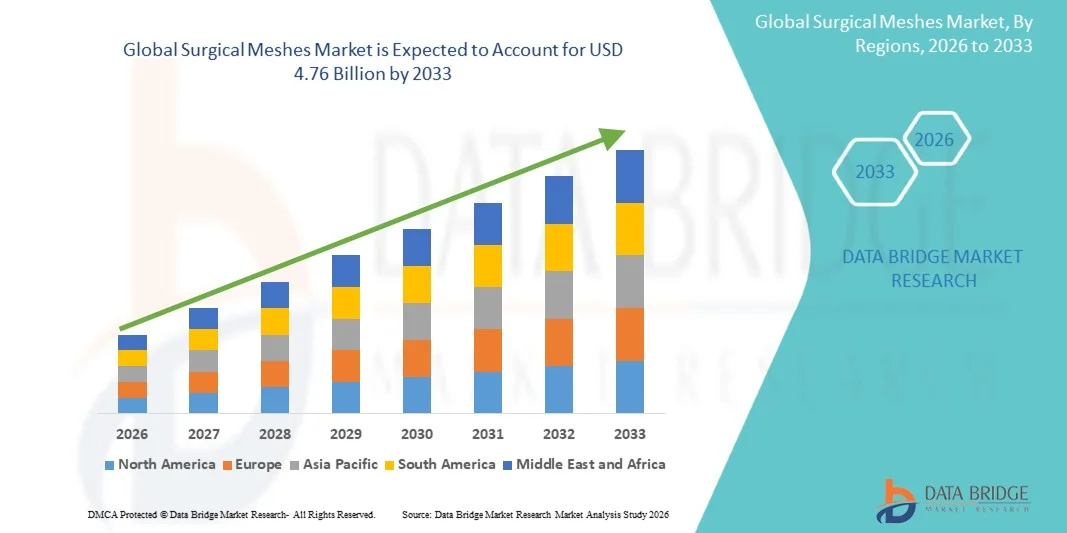

Рынок хирургических мешей был оценен в2,67 млрд долларов в 2025 годуи, по прогнозам, достигнет4,76 млрд долларов к 2033 годуРастущий в aCAGR 7,50% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей распространенностью грыж и хронических ран, увеличением объема хирургических процедур и постоянными достижениями в технологиях биоматериалов и минимально инвазивных хирургических методах.

Растущее бремя ожирения, стареющего населения и расстройств, связанных с образом жизни, привело к более высокой частоте ремонта грыжи и процедур реконструкции мягких тканей во всем мире, стимулируя спрос на хирургические сетки. Кроме того, растущее предпочтение лапароскопических и роботизированных операций ускоряет принятие легких, композитных и биологических сетчатых продуктов, которые обеспечивают улучшенную биосовместимость, снижение послеоперационных осложнений и более быстрое время восстановления. Технологические инновации в абсорбируемых и противомикробных сетках в сочетании с расширением инфраструктуры здравоохранения и расширением доступа к хирургической помощи в странах с развивающейся экономикой еще больше поддерживают рост рынка. Растущая осведомленность среди поставщиков медицинских услуг относительно эффективного укрепления тканей и благоприятной политики возмещения на развитых рынках продолжает укреплять внедрение хирургических сетчатых продуктов в широком спектре хирургических применений.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке хирургических мешов с самой большой долей выручки в 38,46% в 2025 году, чему способствовали высокий объем процедур по восстановлению грыжи, развитая инфраструктура здравоохранения, благоприятная политика возмещения и сильное внедрение инновационных сетчатых технологий.

- Непоглощаемая хирургическая сетка возглавила рынок с долей 57,82% в 2025 году, что обусловлено ее доказанной долгосрочной долговечностью, широким использованием в операциях по восстановлению грыжи и сильным клиническим признанием среди хирургов.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, увеличение объемов хирургических процедур, рост медицинского туризма и рост расходов на здравоохранение в Китае, Индии и странах Юго-Восточной Азии.

- Сегмент Абсорбируемой Хирургической Сетки является самой быстрорастущей категорией типов, по прогнозам, регистрирующей CAGR в 8,7%, что отражает растущий спрос на передовые биоматериалы, которые уменьшают долгосрочные осложнения и улучшают результаты лечения пациентов.

- Сегмент восстановления грыжи доминирует в категории приложений с долей выручки 63,24% в 2025 году, во главе с растущей распространенностью паховых, вентральных и разрезных грыж во всем мире и растущим внедрением сетчатых процедур ремонта.

- Больницы составляют 61,38% рынка, что обусловлено их передовыми хирургическими возможностями, наличием специализированных хирургов и большим объемом сложных абдоминальных и реконструктивных процедур.

- Сегмент Distribution Channel занимал 54,67% рынка в 2025 году, чему способствовали обширные сети дистрибьюторов медицинских устройств, которые обеспечивают широкую доступность продукции в больницах, амбулаторных хирургических центрах и клиниках.

- Сегмент реконструкции брюшной стенки является самой быстрорастущей категорией применения, с CAGR 8,4%, поддерживаемым увеличением случаев сложных дефектов брюшной полости, ростом показателей ожирения и растущим внедрением биологических и композитных сетчатых продуктов в реконструктивных операциях.

- TheРемонт грыжиСегмент доминировал на рынке с24% в 2025 годуиз-за растущей распространенности паховых, бедренных, пуповинных и вентральных грыж во всем мире

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,67 млрд

- Ожидаемая рыночная стоимость (2033): 4,76 млрд долларов США

- Прогноз CAGR (2026–2033): 7,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок хирургических мешСегментация

|

Атрибуты |

Хирургический ключ MeshesОбзор рынка |

|

Сегменты покрыты |

•По типу:Непоглощаемая хирургическая сетка, поглощаемая хирургическая сетка и другие •С помощью приложения:Ремонт грыжи, травматические или хирургические раны, реконструкция брюшной стенки и другая хирургия лица •Конечный пользователь:Больницы, амбулаторные хирургические центры, клиники и другие •Канал продаж:Прямой канал и канал распределения |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Becton, Dickinson and Company (BD) (США) Johnson & Johnson (Ethicon) (США) Medtronic plc (Ирландия) B. Braun SE (Германия) W. L. Gore & Associates, Inc. (США) Getinge AB (Швеция) Baxter International Inc. (США) Cook Medical LLC (США) Integra LifeSciences Holdings Corporation (США) TELA Bio, Inc. (США) Atrium Medical Corporation (США) LifeCell Corporation (компания AbbVie) (США) RTI Surgical Holdings, Inc. (США) Groupe Cousin Biotech (Франция) FEG Textiltechnik mbH (Германия) Proxy Biomedical Ltd. (Ирландия) THT Bio-Science Group (Нидерланды) Meril Life Sciences Pvt. Ltd. (Индия) Healthium Medtech Limited (Индия) Lotus Surgicals Pvt. Ltd. (Индия) Sutures India Pvt. Ltd. (Индия) Futura Surgicare Pvt. Ltd. (Индия) Mesh Suture Inc. (США) BioCer Entwicklungs-GmbH (Германия) Dipromed S.r.l. (Италия) Assut Europe S.p.A. (Италия) PFM Medical AG (Германия) Aroa Biosurgery Limited (Новая Зеландия) Gunze Limited (Япония) Samyang Biopharmaceuticals Corporation (Южная Корея) Riverpoint Medical LLC (США) Deep Blue Medical Advances, Inc. (США) Tissium SA (Франция) Poly-Med, Inc. (США) |

|

Рыночные возможности |

Растущее принятие биологических и поглощаемых хирургических меш Рост спроса на развивающихся рынках здравоохранения Увеличение объема минимально инвазивных и роботизированных операций |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Хирургические меши рыночных тенденций

Тенденция: растущее принятие биологических и абсорбируемых хирургических мешков

Рынок хирургических сеток переживает сильный сдвиг в сторону биологических и абсорбируемых сетчатых продуктов, поскольку поставщики медицинских услуг ищут решения, которые уменьшают долгосрочные осложнения, хроническую боль, риски инфекции и реакции инородного тела. Передовые технологии биоматериалов позволяют разрабатывать сетки, которые обеспечивают временную поддержку, способствуя естественной регенерации тканей. Эти продукты все чаще используются в сложных процедурах восстановления грыжи, реконструкции брюшной стенки и загрязненных хирургических полей, где постоянные синтетические сетки могут быть менее подходящими. Растущие клинические данные, подтверждающие улучшение результатов лечения пациентов, в сочетании с растущим предпочтением хирургов персонализированным подходам к лечению ускоряют внедрение на развитых рынках здравоохранения.

Хирургические меши динамики рынка

Ключевой фактор рынка: увеличение частоты процедур реконструкции грыжи и брюшной стенки

Растущая распространенность грыж во всем мире является основным фактором, стимулирующим спрос на хирургические сетки. Согласно медицинской литературе, миллионы процедур по восстановлению грыжи выполняются во всем мире каждый год, что делает восстановление грыжи одной из самых распространенных общих хирургических процедур. Такие факторы, как старение населения, ожирение, тяжелый физический труд и предыдущие операции на животе, способствуют увеличению заболеваемости грыжей. Хирургические сетки стали стандартом лечения в большинстве процедур восстановления грыжи из-за их способности снижать частоту рецидивов и улучшать долгосрочные результаты. Кроме того, растущее внедрение минимально инвазивных лапароскопических и роботизированных хирургических методов поддерживает спрос на легкие и передовые сетчатые продукты, предназначенные для повышения хирургической производительности и более быстрого выздоровления пациентов.

Ключевые ограничения / проблемы: риски отзыва продукта и послеоперационные осложнения

Несмотря на технологические достижения, опасения относительно сложностей, связанных с сеткой, остаются серьезной проблемой для роста рынка. Такие проблемы, как инфекция, образование адгезии, миграция ячеек, хроническая боль и рецидивы, продолжают привлекать внимание регулирующих органов и судебные разбирательства в нескольких странах. Отзыв продукции и проблемы безопасности могут негативно повлиять на доверие врача и принятие пациента. Кроме того, строгие нормативные требования к утверждению новых биоматериалов увеличивают сроки разработки продукта и затраты на соответствие требованиям. Производители должны постоянно инвестировать в клинические исследования, послепродажное наблюдение и программы обеспечения качества, чтобы продемонстрировать долгосрочную безопасность и эффективность.

Например, за последнее десятилетие несколько производителей сеток столкнулись с обзорами безопасности продукции и судебными разбирательствами, что побудило поставщиков медицинских услуг тщательно оценить выбор продукции и побудить регулирующие органы ввести более строгие требования к клиническим доказательствам до коммерциализации.

Ключевые возможности рынка: расширение применения передовых биоматериалов и регенеративной медицины

Интеграция регенеративной медицины и биоматериалов следующего поколения представляет собой значительную возможность для рынка хирургических сеток. Компании все чаще разрабатывают биологические, гибридные и биорезорбируемые сетки, предназначенные для улучшения заживления тканей при минимизации реакции инородного тела. Эти инновации особенно ценны в комплексной реконструкции брюшной стенки, хирургии травмы и группах пациентов с высоким риском.

Заметным примером является продолжающееся расширение усиленных тканевых матриц и сетчатых продуктов на основе внеклеточного матрикса, которые поддерживают регенерацию тканей, обеспечивая при этом механическую прочность. Кроме того, увеличение инвестиций в инфраструктуру здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке расширяет доступ к передовым хирургическим процедурам, создавая новые возможности для роста премиальных сетчатых технологий. Ожидается, что растущее внедрение платформ роботизированной хирургии будет стимулировать спрос на специализированные сетчатые продукты, оптимизированные для минимально инвазивных хирургических приложений, поддерживая долгосрочное расширение рынка.

Сфера рынка хирургических меш

Рынок Surgical Meshes сегментирован на основе типа, приложения, конечного пользователя и канала продаж.

- По типу

По типу рынок хирургических меш сегментируется на непоглощаемую хирургическую сетку, поглощаемую хирургическую сетку и другие. TheНепоглощаемая хирургическая сеткаСегмент доминировал на рынке с57,82% в 2025 годуИз-за его превосходной прочности на растяжение, долгосрочной долговечности и широкого использования в процедурах восстановления грыжи и укрепления брюшной стенки. Эти сетки обеспечивают постоянную структурную поддержку ослабленных тканей, значительно снижая риск рецидива грыжи. Доминирование сегмента дополнительно подтверждается обширными клиническими доказательствами, демонстрирующими благоприятные долгосрочные результаты, и знакомством хирурга с полипропиленовыми и полиэфирными сетчатыми продуктами. Растущее число паховых, вентральных и разрезных операций по грыже во всем мире продолжает стимулировать спрос. Кроме того, медицинские работники часто предпочитают неабсорбируемые сетки для пациентов, нуждающихся в прочном укреплении тканей. Сильная доступность продукта, установленные пути возмещения и постоянные улучшения в легких и композитных конструкциях сетки еще больше укрепляют лидирующие позиции сегмента. Растущее внедрение минимально инвазивных методов восстановления грыжи также способствовало устойчивому использованию неабсорбируемых сеток в больницах и хирургических центрах по всему миру.

TheАбсорбируемая хирургическая сеткаОжидается, что сегмент станет самым быстрымCAGR 8,7% с 2026 по 2033 годЭто обусловлено растущим спросом на передовые биоматериалы, которые минимизируют долгосрочные реакции инородного тела и послеоперационные осложнения. Эти сетки постепенно разрушаются после оказания временной поддержки, способствуя естественной регенерации и заживлению тканей. Растущее предпочтение хирургов поглощаемым продуктам в загрязненных хирургических полях и сложных процедурах реконструкции ускоряет их внедрение. Технологические достижения в области биорезорбируемых полимеров и регенеративной медицины еще больше повышают эффективность продукта. Повышение осведомленности о хронической боли и связанных с сеткой осложнениях, связанных с постоянными имплантатами, побуждает медицинских работников рассматривать приемлемые альтернативы. Ожидается, что растущие инвестиции в исследования биоматериалов в сочетании с расширением клинических данных, подтверждающих благоприятные результаты для пациентов, будут стимулировать существенный рост рынка в течение прогнозируемого периода.

- С помощью приложения

На основе применения рынок хирургических сеток сегментирован на восстановление грыжи, травматические или хирургические раны, реконструкцию брюшной стенки и другую хирургию лица. TheРемонт грыжиСегмент доминировал на рынке с63,24% в 2025 годуиз-за растущей распространенности паховых, бедренных, пуповинных и вентральных грыж во всем мире. Хирургические сетки стали стандартом ухода за большинством процедур восстановления грыжи из-за их способности снижать частоту рецидивов и улучшать долгосрочные хирургические результаты. Растущие показатели ожирения, старение населения и увеличение операций на животе способствуют более высокой заболеваемости грыжами во всем мире. Широкое внедрение лапароскопических и роботизированных процедур восстановления грыжи еще больше ускорило использование сетки. Сильные клинические рекомендации по ремонту на основе сетки и повышению осведомленности пациентов о передовых вариантах лечения продолжают поддерживать рост сегмента. Кроме того, непрерывные инновации в легких, составных и биологических сетках повышают показатели процедурного успеха и послеоперационного восстановления.

TheРеконструкция брюшной стеныОжидается, что сегмент станет свидетелем самого быстрогоCAGR 8,4% с 2026 по 2033 год, обусловленные растущими случаями сложных дефектов брюшной полости, травматических травм, резекций опухоли и рецидивирующих грыж. Растущий спрос на передовые реконструктивные процедуры, требующие длительного укрепления тканей, подпитывает принятие сетки. Хирурги все чаще используют биологические и гибридные сетки в сложных случаях реконструкции для улучшения результатов лечения и уменьшения осложнений. Растущие расходы на здравоохранение, улучшение хирургических возможностей и расширение доступа к специализированным реконструктивным процедурам способствуют расширению рынка. Кроме того, достижения в области регенеративной медицины и биоматериалов следующего поколения создают значительные возможности для инновационных сетчатых продуктов, разработанных специально для приложений реконструкции брюшной стенки.

- Конечный пользователь

На основе конечного пользователя рынок хирургических мешей сегментирован на больницы, амбулаторные хирургические центры, клиники и другие. TheБольницыСегмент доминировал на рынке сДоля 61,38% в 2025 годуИз-за большого объема восстановления грыжи, реконструкции брюшной стенки и травматических операций, выполняемых в условиях больницы. Больницы имеют передовую хирургическую инфраструктуру, специализированные хирургические команды и доступ к широкому спектру сетчатых продуктов, необходимых для сложных процедур. Растущее внедрение минимально инвазивных и роботизированных операций еще больше способствует использованию сетки в больницах. Благоприятная политика возмещения, всесторонние возможности послеоперационного ухода и растущее предпочтение пациентов хирургическому лечению на базе больницы способствуют доминированию сегмента. Кроме того, больницы служат в качестве первичных центров для экстренных операций и операций высокого риска, которые часто требуют передовых процедур имплантации сетки. Растущие инвестиции в здравоохранение и расширение медицинских учреждений по всему миру продолжают укреплять позиции этого сегмента на рынке.

TheАмбулаторные хирургические центры (ASCs)Ожидается, что сегмент станет самым быстрымCAGR 8,1% с 2026 по 2033 годЭто обусловлено растущим спросом на экономически эффективные амбулаторные хирургические процедуры. Достижения в минимально инвазивной хирургии позволили безопасно выполнять многие процедуры восстановления грыжи в амбулаторных условиях. Более короткие сроки выздоровления пациентов, снижение расходов на здравоохранение и повышение процедурной эффективности способствуют более широкому использованию АСК. Растущее внимание системы здравоохранения к снижению бремени больниц и повышению операционной эффективности еще больше ускоряет внедрение. Кроме того, ожидается, что благоприятные тенденции возмещения и увеличение инвестиций в амбулаторную хирургическую инфраструктуру будут способствовать значительному росту в течение прогнозируемого периода.

- Канал продаж

На базе канала продаж рынок хирургических меш сегментирован на прямой канал и канал распространения. Theканал распределенияСегмент доминировал на рынке с54,67% в 2025 годуБлагодаря обширным сетям, созданным дистрибьюторами медицинских устройств на развитых и развивающихся рынках. Партнеры по дистрибуции позволяют производителям эффективно достигать больниц, амбулаторных хирургических центров, клиник и поставщиков медицинских услуг в различных географических регионах. Их способность обеспечивать управление запасами, логистическую поддержку, помощь в соблюдении нормативных требований и локализованное обслуживание клиентов повышает доступность продукта. Растущее число хирургических процедур во всем мире увеличило спрос на эффективные системы распределения продуктов. Кроме того, отношения дистрибьюторов с медицинскими учреждениями помогают ускорить внедрение продукта и улучшить проникновение на рынок. Производители продолжают использовать опыт дистрибьюторов для расширения на развивающиеся рынки, минимизируя эксплуатационные расходы и инвестиции в инфраструктуру.

TheПрямой каналОжидается, что сегмент зарегистрирует самый быстрыйCAGR 7,9% с 2026 по 2033 годЭто обусловлено увеличением усилий ведущих производителей по укреплению прямых отношений с поставщиками медицинских услуг и крупными сетями больниц. Модели прямых продаж предлагают улучшенный контроль цен, более активное взаимодействие с клиентами и расширенные возможности технической поддержки. Растущее внедрение цифровых платформ закупок и стратегических соглашений о закупках способствует расширению прямых продаж. Кроме того, прямые каналы позволяют производителям лучше демонстрировать инновационные сетчатые технологии, обеспечивать специализированное клиническое обучение и собирать отзывы клиентов в режиме реального времени, поддерживая долгосрочный рост рынка.

Хирургические меши Региональный анализ рынка

Северная Америка доминировала на рынке хирургических мешей и составляла наибольшую долю доходов.38,46% в 2025 году, поддерживаемый большим объемом процедур восстановления грыжи, передовой инфраструктурой здравоохранения, благоприятной политикой возмещения и сильным внедрением инновационных сетчатых технологий. Регион выигрывает от присутствия ведущих производителей медицинских устройств, обширного опыта хирургов и широкого использования минимально инвазивных и роботизированных хирургических процедур. Растущая распространенность ожирения, грыж и хронических ран продолжает увеличивать объемы процедур в больницах и амбулаторных хирургических центрах. Кроме того, растущее внедрение биологических, композитных и абсорбируемых сетчатых продуктов в сочетании с постоянными инвестициями в инновации в области здравоохранения и хирургические исследования еще больше укрепляет лидирующие позиции Северной Америки на мировом рынке.

Американская хирургия проницательна на рынке

Рынок хирургических мешей в США демонстрирует сильный рост из-за растущей заболеваемости грыжами, роста показателей ожирения и растущего спроса на передовые варианты хирургического лечения. Хорошо налаженная система здравоохранения страны, высокие объемы хирургических процедур и сильная система возмещения поддерживают широкое распространение сетчатых продуктов премиум-класса. Кроме того, растущее использование роботизированных и лапароскопических процедур восстановления грыжи стимулирует спрос на легкие и передовые технологии сетки. Непрерывные инновации в продуктах и сильная клиническая исследовательская деятельность способствуют расширению рынка по всей стране.

Европа Хирургические Связи Прозрение рынка

Европейский рынок хирургических мешей остается основным источником глобальных доходов, чему способствуют передовые системы здравоохранения, растущее внедрение минимально инвазивных операций и строгие нормативные стандарты, поддерживающие безопасность пациентов. Рост пожилого населения и рост распространенности абдоминальных расстройств, требующих хирургического вмешательства, способствуют росту рынка. Кроме того, растущие предпочтения хирургов в отношении биологических и абсорбируемых сетчатых продуктов в сочетании с постоянными достижениями в области биоматериалов и хирургических методов поддерживают широкое распространение по всему региону.

Британская хирургия дает представление о рынке

Рынок U.K. Surgical Meshes переживает устойчивый рост, поддерживаемый растущим внедрением технологий моделирования в профессиональную подготовку водителей, автомобильные испытания и приложения для автоспорта. Увеличение инвестиций в передовую инфраструктуру тренажеров и растущий спрос на экономически эффективные, безрисковые обучающие решения способствуют росту рынка. Кроме того, интеграция технологий искусственного интеллекта, виртуальной реальности и анализа данных улучшает производительность симулятора и эффективность обучения, позиционируя Великобританию как ключевой инновационный центр в индустрии хирургических мешей.

Немецкое хирургическое исследование рынка

Рынок хирургических мешов Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, высоким хирургическим объемам и сильному акценту на медицинские инновации. Больницы и специализированные хирургические центры все чаще принимают сетчатые продукты следующего поколения для улучшения результатов лечения пациентов и снижения частоты рецидивов. Растущий спрос на лапароскопические и роботизированные операции, а также растущие инвестиции в технологии здравоохранения и клинические исследования продолжают стимулировать рост рынка в Германии.

Азиатско-тихоокеанское хирургическое исследование рынка

Ожидается, что рынок хирургических мешей в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост на мировом рынке.CAGR 8,1% с 2026 по 2033 годЭто обусловлено расширением инфраструктуры здравоохранения, увеличением объемов хирургических процедур, ростом медицинского туризма и ростом расходов на здравоохранение в Китае, Индии и странах Юго-Восточной Азии. Повышение осведомленности о передовых вариантах хирургического лечения и улучшение доступа к медицинским услугам ускоряют внедрение на рынок. Кроме того, увеличение инвестиций в инфраструктуру больниц, растущая доступность квалифицированных хирургов и расширение охвата медицинским страхованием способствуют расширению регионального рынка.

Японская хирургия проанализировала рынок

Японский рынок хирургических мешей постоянно растет из-за старения населения страны, увеличения распространенности грыж и сильного внедрения передовых хирургических технологий. Больницы все чаще используют минимально инвазивные и роботизированные процедуры, что стимулирует спрос на высокоэффективные хирургические сетки. Кроме того, продолжающиеся исследования в области биоматериалов и регенеративной медицины поддерживают разработку и внедрение инновационных сетчатых продуктов по всей стране.

Китайская хирургия проливает свет на рынок

Китайский рынок хирургических мешей быстро растет благодаря расширению инфраструктуры здравоохранения, увеличению расходов на здравоохранение и увеличению числа хирургических процедур, выполняемых ежегодно. Растущая осведомленность о современных методах восстановления грыжи и растущее внедрение передовых сетчатых технологий значительно повышают спрос на рынке. Кроме того, правительственные инициативы, направленные на улучшение доступности здравоохранения в сочетании с растущими инвестициями в производство медицинских устройств и модернизацию больниц, позиционируют Китай как один из самых быстрорастущих рынков для хирургических сеток во всем мире.

Доля рынка хирургических мешей

Индустрия Surgical Meshes в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Becton, Dickinson and Company (BD) (США)

- Johnson & Johnson (Ethicon, США)

- Medtronic plc (Ирландия)

- B. Braun SE (Германия)

- W. L. Gore & Associates, Inc. (США)

- Getinge AB (Швеция)

- Baxter International Inc. (США)

- Cook Medical LLC (США)

- Integra LifeSciences Holdings Corporation (США)

- TELA Bio, Inc. (США)

- Atrium Medical Corporation (США)

- LifeCell Corporation (компания AbbVie) (США)

- RTI Surgical Holdings, Inc. (США)

- Groupe Cousin Biotech (Франция)

- FEG Textiltechnik mbH (Германия)

- Proxy Biomedical Ltd. (Ирландия)

- THT Bio-Science Group (Нидерланды)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Healthium Medtech Limited (Индия)

- Lotus Surgicals Pvt. Ltd. (Индия)

- Sutures India Pvt. Ltd. (Индия)

- Futura Surgicare Pvt. Ltd. (Индия)

- Mesh Suture Inc. (США)

- BioCer Entwicklungs-GmbH (Германия)

- Dipromed S.r.l. (Италия)

- Assut Europe (Италия)

- PFM Medical AG (Германия)

- Aroa Biosurgery Limited (Новая Зеландия)

- Gunze Limited (Япония)

- Samyang Biopharmaceuticals Corporation (Южная Корея)

- Riverpoint Medical LLC (США)

- Deep Blue Medical Advances, Inc. (США)

- Tissium SA (Франция)

- Poly-Med, Inc. (США)

Последние события на рынке хирургических меш

- В апреле 2025 года Becton, Dickinson and Company (BD) объявили о коммерческом запуске Phasix ST Umbilical Hernia Patch после клиренса FDA 510 (k). Продукт является первым полностью поглощаемым пластырем грыжи, специально разработанным для восстановления пуповинной грыжи, и использует биорезорбируемую технологию BD P4HB (поли-4-гидроксибутират). Запуск расширяет портфолио компании по восстановлению грыжи и удовлетворяет растущий спрос на абсорбируемые сетчатые решения, которые поддерживают ремоделирование тканей, одновременно уменьшая долгосрочное присутствие синтетических имплантатов.

- В марте 2025 года TELA Bio объявила о коммерческом запуске в США продуктов OviTex® PRS Reinforced Tissue Matrix для применения в пластической и реконструктивной хирургии. Расширенное портфолио включает в себя новые 25 x 30 см овальные и 25 см круговые конфигурации, предоставляя хирургам более широкие варианты покрытия для сложных процедур реконструкции мягких тканей. Разработка укрепляет позиции TELA Bio в растущем сегменте биологической и усиленной матрицы тканей на рынке хирургических сеток.

- В июне 2025 года TELA Bio объявила о европейском коммерческом запуске OviTex Inguinal Reinforced Tissue Matrix для роботизированного и лапароскопического восстановления паховой грыжи. Продукт специально разработан для минимально инвазивных процедур паховой грыжи и следует за успешным запуском в США в 2024 году. Расширение отражает растущий спрос на передовые альтернативы на основе тканей традиционным синтетическим сеткам в хирургии восстановления грыжи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.