Global Surgical Pliers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

759.58 Million

USD

1,064.58 Million

2025

2033

USD

759.58 Million

USD

1,064.58 Million

2025

2033

| 2026 –2033 | |

| USD 759.58 Million | |

| USD 1,064.58 Million | |

| % | |

|

Сегментация рынка глобальных хирургических плоскогубцев, по применению (зажим и закрытие, разделение, убирание, удержание), изменение материала (металл и пластик) (общий, стоматологический, ЛОР (ухо, нос и горло), акушерство и гинекология, нейрохирургическое и ортопедическое) проектирование (прямое, изогнутое и угловое) полезность (одноразовое и многоразовое) конечное использование (больницы и амбулаторные хирургические центры) - Отраслевые тенденции и прогноз до 2033 года

Размер рынка хирургических плоскогубцев

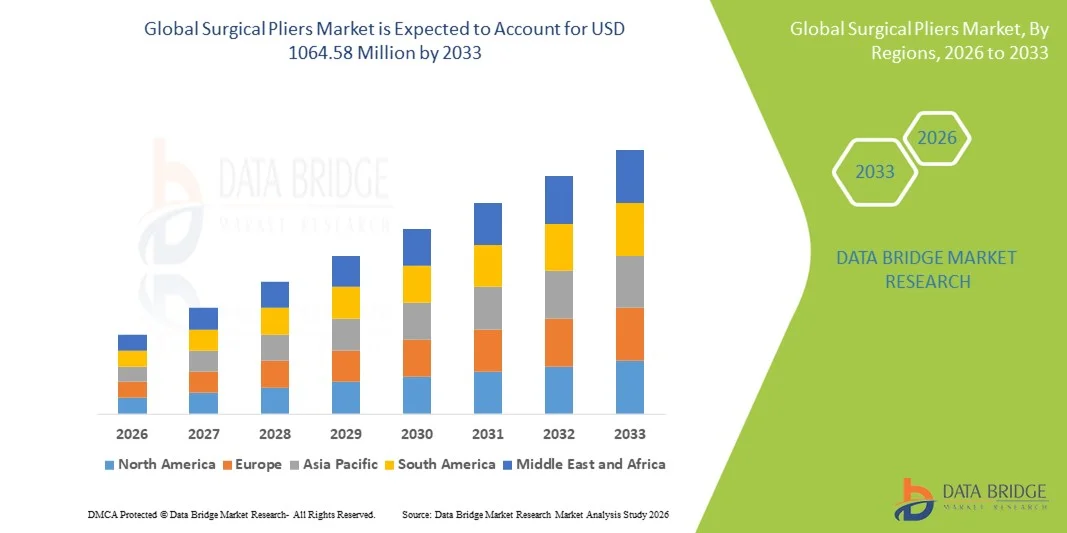

- Согласно анализу Data Bridge Market Research, глобальный размер рынка хирургических плоскогубцев был оценен как759,58 млн долларов США в 2025 годуОжидается, что он достигнет1064,58 млн долларов США к 2033 году, вCAGR 4,31%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен увеличением числа хирургических процедур во всем мире, а также растущим спросом на передовые хирургические инструменты, которые обеспечивают точность и безопасность во время операций.

- Кроме того, растущее развитие инфраструктуры здравоохранения и рост расходов на здравоохранение в странах с развивающейся экономикой стимулируют внедрение хирургических плоскогубцев в больницах и медицинских учреждениях.амбулаторные хирургические центрыЭти факторы ускоряют поглощение хирургических плоскогубцев, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):759,58 млн. долларов США

- Ожидаемая рыночная стоимость (2033):1064,58 млн. долларов США

- Прогноз CAGR (2026–2033):4.31%

Анализ рынка хирургических плоскогубцев

- Хирургические плоскогубцы - это точные инструменты, используемые в различных хирургических процедурах для захвата, изгиба, резки и манипулирования тканями или материалами, такими как провода, швы и имплантаты.

- Спрос на хирургические плоскогубцы растет из-за увеличения хирургических процедур во всем мире, особенно в ортопедии, сердечно-сосудистой и общей хирургии, где надежные и долговечные инструменты необходимы для улучшения клинических результатов.

- Растущее внедрение минимально инвазивных операций и достижения в хирургических методах еще больше стимулируют потребность в высококачественных, эргономичных плоскогубцах, которые обеспечивают точность и контроль.

- Северная Америка доминировала на рынке хирургических плоскогубцев с самой большой долей дохода в 39,8% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами хирургических операций и сильным присутствием ведущих производителей медицинских устройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке хирургических плоскогубцев в течение прогнозируемого периода, регистрируя CAGR в 18,6%, что обусловлено ростом расходов на здравоохранение, увеличением хирургических процедур, расширением инфраструктуры больниц и ростом медицинского туризма в таких странах, как Китай, Индия, Япония и Южная Корея.

- Сегмент металла доминировал на рынке с долей выручки 78,6% в 2025 году благодаря своей высокой прочности, долговечности и возможности повторной стерилизации.

Сфера охвата и сегментация рынка хирургических плоскогубцев

|

Атрибуты |

Хирургические плоскогубцы ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка хирургических плоскогубцев

Удобство благодаря автоматизации и цифровой интеграции рабочих процессов

- Основной и растущей тенденцией на мировом рынке хирургических плоскогубцев является переход к автоматизированным хирургическим рабочим процессам и цифровой интеграции в операционных. Это включает в себя более широкое внедрение цифровых систем управления хирургическими инструментами, которые упрощают отслеживание запасов, циклы стерилизации и процедурное использование.

- Например, крупные больницы и хирургические центры все чаще внедряют системы слежения за инструментами на основе RFID и цифровой мониторинг стерилизации, что позволяет хирургическим командам уменьшить потерю инструментов, улучшить контроль инвентаризации и обеспечить соответствие стерилизации.

- Растущее внимание к минимально инвазивным и точным операциям подталкивает производителей к разработке хирургических плоскогубцев, которые совместимы с роботизированной хирургией, лапароскопическими процедурами и передовыми эндоскопическими операциями. Эти инструменты предназначены для повышения эргономики, более высокой точности и снижения усталости хирургов во время длительных процедур.

- Кроме того, наблюдается растущая тенденция к специализированным хирургическим плоскогубцам, предназначенным для конкретных хирургических дисциплин, таких как ортопедия, сердечно-сосудистая, нейрохирургия и стоматологическая хирургия, что обусловлено растущим спросом на специализированные инструменты, которые обеспечивают лучшее обращение и улучшенные результаты.

- Эта тенденция также поддерживается растущими инвестициями отрасли здравоохранения в интеллектуальные операционные и цифровые хирургические платформы, которые требуют, чтобы хирургические инструменты были более адаптивными, стандартизированными и интегрированными в современные хирургические рабочие процессы.

- В целом, тенденция к цифровым и автоматизированным хирургическим рабочим процессам переопределяет ожидания в отношении хирургических инструментов, заставляя компании быстрее внедрять инновации с точки зрения дизайна инструментов, качества материала и функциональности для конкретных процедур.

Динамика рынка хирургических плоскогубцев

водитель

Растущие хирургические процедуры и спрос на точные инструменты

- Растущий глобальный спрос на хирургические процедуры, особенно в ортопедии, сердечно-сосудистой хирургии и минимально инвазивных процедурах, стимулирует потребность в высококачественных хирургических плоскогубцах.

- Например, увеличение числа случаев хронических заболеваний и травм во всем мире стимулирует хирургические вмешательства, тем самым увеличивая потребность в передовых хирургических инструментах, таких как точные плоскогубцы.

- Растущее число больничных коек и хирургических центров в развивающихся странах также подпитывает спрос, поскольку инфраструктура здравоохранения растет, а доступ к хирургической помощи улучшается.

- Кроме того, внедрение минимально инвазивной хирургии ускоряется во всем мире, увеличивая спрос на специализированные плоскогубцы, предназначенные для лапароскопических и эндоскопических применений.

- Поскольку больницы и клиники стремятся повысить эффективность операции и сократить время процедуры, хирургические плоскогубцы, которые обеспечивают лучшее сцепление, долговечность и контроль, становятся все более предпочтительными.

- Растущее внимание к безопасности пациентов и хирургическим результатам побуждает больницы инвестировать в высококачественные хирургические инструменты, тем самым поддерживая рост рынка.

Сдержанность/вызов

Высокая стоимость современных инструментов и строгое соблюдение нормативных требований

- Высокая стоимость современных хирургических плоскогубцев, особенно из премиальных материалов, таких как:титан или специализированные сплавы, может быть основным сдерживающим фактором для принятия на чувствительных к цене рынках

- Например, современные плоскогубцы, предназначенные для минимально инвазивных или роботизированных операций, часто стоят значительно выше, чем стандартные хирургические инструменты, что ограничивает их применение в небольших клиниках и развивающихся регионах.

- Еще одна ключевая проблема заключается в строгих нормативных требованиях к хирургическим инструментам в таких регионах, как FDA США, MDR ЕС и другие регулирующие органы, которые могут задерживать утверждения продуктов и увеличивать затраты на разработку.

- Кроме того, хирургические плоскогубцы требуют строгихПротоколы стерилизации и инфекционного контроля, которые увеличивают эксплуатационные расходы и ограничивают использование в условиях с низкими ресурсами

- Потребность в постоянном обслуживании и замене приборов также увеличивает общую стоимость владения, что делает больницы осторожными в отношении крупномасштабного внедрения.

- Решение этих проблем с помощью экономически эффективного производства, улучшенных материальных инноваций и упрощенных путей соответствия будет иметь важное значение для устойчивого роста рынка.

Сфера рынка хирургических плоскогубцев

Рынок сегментирован на основе применения, материала, модальности, дизайна, полезности и конечного использования.

- С помощью приложения

На основе применения рынок хирургических плоскогубцев сегментирован на зажимы и окклюзии, рассечение, втягивание и удержание. Сегмент зажима и зажима доминировал на рынке с самой большой долей дохода в 42,5% в 2025 году из-за его критической роли в контроле кровотечения и обеспечении безопасности тканей во время операции. Эти плоскогубцы необходимы в общей хирургии, сердечно-сосудистых процедурах и травматологии, что вызывает высокий спрос. Больницы предпочитают зажимные плоскогубцы, поскольку они обеспечивают точный контроль и совместимы с процессами стерилизации. Доминирование сегмента еще больше усиливается за счет увеличения объемов хирургических операций во всем мире. Повышение внимания к безопасности пациентов и снижение хирургических осложнений также поддерживает лидерство на рынке. Наличие передовых конструкций, таких как запирающие и зажимные плоскогубцы, способствует принятию. Растущая инфраструктура здравоохранения на развивающихся рынках также способствует росту сегмента. В целом, зажимные и закрывающие инструменты остаются незаменимыми в большинстве хирургических процедур, обеспечивая устойчивый спрос и высокую долю доходов.

Ожидается, что в убирающем сегменте будет наблюдаться самый быстрый CAGR в 22,4% с 2026 по 2033 год, что обусловлено увеличением сложных хирургических процедур и необходимостью улучшения видимости во время операций. Убирающие плоскогубцы широко используются в ортопедических, нейрохирургических и ЛОР-процедурах, где требуется глубокий доступ к ткани. Растущее внедрение минимально инвазивных операций увеличивает потребность в специализированных втягивающих средствах. Технологические усовершенствования, такие как эргономичные ручки и легкие материалы, делают убирающие инструменты более эффективными и предпочтительными. Растущий спрос со стороны больниц и амбулаторных хирургических центров также стимулирует этот сегмент. По мере того, как хирургические процедуры становятся все более сложными, растет потребность в надежных инструментах втягивания, что способствует быстрому CAGR. Развивающиеся экономики вкладывают значительные средства в современные операционные системы, что еще больше поддерживает спрос. В целом, убирающие плоскогубцы, как ожидается, будут быстро расширяться из-за клинической необходимости и инноваций.

- По материалам

На основе материала рынок хирургических плоскогубцев сегментирован на металл и пластик. Сегмент металла доминировал на рынке с долей выручки 78,6% в 2025 году, благодаря своей высокой прочности, долговечности и возможности повторной стерилизации. Нержавеющая сталь является предпочтительным материалом, потому что она устойчива к коррозии и соответствует стандартам медицинской безопасности. Металлические плоскогубцы широко используются в больницах из-за их длительного срока службы и высокой точности в критических процедурах. Больницы и хирургические центры предпочитают металлические плоскогубцы за их способность противостоять повторному автоклавированию и жесткой стерилизации. Сегмент пользуется высоким спросом в развитых регионах с высокими объемами хирургических операций. Постоянные инновации в металлических сплавах и покрытиях также поддерживают доминирование на рынке. Металлические плоскогубцы остаются важными в большинстве операций, обеспечивая устойчивый спрос и высокую долю рынка.

Ожидается, что в сегменте пластика будет зарегистрирован самый быстрый CAGR в 19,3% с 2026 по 2033 год, что обусловлено растущим спросом на одноразовые инструменты для предотвращения инфекции и снижения затрат на стерилизацию. Пластиковые плоскогубцы все чаще используются в амбулаторных центрах и незначительных хирургических процедурах. Эти инструменты являются экономически эффективными и подходят для одноразового использования, снижая риски загрязнения. Повышение осведомленности об инфекционном контроле и строгие гигиенические нормы способствуют росту. Сегмент выигрывает от увеличения спроса на развивающихся рынках с ограниченными возможностями стерилизации. Поскольку медицинские работники сосредоточены на безопасности пациентов, одноразовые пластиковые плоскогубцы становятся все более популярными. Сегмент также поддерживается растущим использованием в стоматологических и незначительных операциях. Ожидается, что пластиковые плоскогубцы будут быстро расти из-за удобства и безопасности.

- По модальности

На основе модальности рынок хирургических плоскогубцев сегментирован на общий, стоматологический, ЛОР, акушерство и гинекологию, нейрохирургию и ортопедию. Сегмент общей хирургии доминировал с долей рынка 33,8% в 2025 году из-за большого количества общих хирургических процедур, выполняемых во всем мире. Общая хирургия требует широкого спектра плоскогубцев для обработки тканей, зажима и рассечения, что приводит к сильному спросу. Больницы и хирургические центры поддерживают большие запасы общих хирургических плоскогубцев. Увеличение расходов на здравоохранение и увеличение хирургических объемов в странах с развивающейся экономикой еще больше укрепляют сегмент. Общая хирургия остается крупнейшим пользователем хирургических инструментов благодаря широкому спектру процедур. Постоянные достижения в хирургических методах также способствуют высокому внедрению. В целом, общая хирургия остается доминирующим сегментом модальности из-за постоянного клинического спроса.

Ожидается, что в ортопедическом сегменте будет наблюдаться самый быстрый CAGR в 20,1% с 2026 по 2033 год, что обусловлено ростом ортопедических операций, старением населения и увеличением случаев травм во всем мире. Ортопедические процедуры требуют специализированных плоскогубцев для фиксации костей, обработки мягких тканей и размещения имплантатов. Увеличение частоты переломов и расстройств суставов подпитывает спрос. Растущий медицинский туризм для ортопедической помощи также поддерживает этот сегмент. Новые инновационные продукты и улучшенные хирургические методы еще больше ускоряют рост. По мере старения населения в мире ожидается рост ортопедических операций, что увеличит спрос на специализированные плоскогубцы. В целом, ортопедия является наиболее быстро растущей модальностью из-за растущих клинических потребностей и технологических достижений.

- По дизайну

На основе дизайна рынок хирургических плоскогубцев сегментирован на прямые, изогнутые и угловые. Сегмент прямого дизайна доминировал с долей рынка 46,2% в 2025 году, поскольку прямые плоскогубцы широко используются для общих хирургических задач и предлагают более простое обращение. Прямые плоскогубцы предпочтительны за их универсальность и высокую производительность в основных хирургических процедурах. Больницы и хирургические центры полагаются на прямые инструменты для рутинных операций. Дизайн подходит для зажима, захвата и резки, что делает его очень практичным. Прямые плоскогубцы также экономичны и доступны в нескольких размерах, что способствует их высокому внедрению. Сегмент выигрывает от сильного спроса в общей хирургии, стоматологии и ЛОР. В целом, прямой дизайн остается доминирующим из-за его универсальности и широкого клинического использования.

Ожидается, что сегмент углового дизайна будет регистрировать самый быстрый CAGR в 18,7% с 2026 по 2033 год, что обусловлено увеличением сложных операций, требующих точного доступа в глубоких анатомических областях. Угловатые плоскогубцы обеспечивают лучшую видимость и доступ в ограниченных пространствах, особенно в нейрохирургии и ортопедических процедурах. Хирурги предпочитают угловые инструменты для улучшения точности и уменьшения повреждения тканей. Инновации в эргономичном дизайне также способствуют росту. По мере того, как хирургические методы становятся более продвинутыми, угловые плоскогубцы становятся необходимыми для сложных операций. Ожидается, что сегмент будет быстро расти из-за растущего спроса на точные инструменты.

- Полезность

На основе полезности рынок хирургических плоскогубцев сегментирован на одноразовый и многоразовый. Сегмент многоразового использования доминировал с долей рынка 61,4% в 2025 году, что обусловлено экономической эффективностью и долгосрочным использованием в больницах. Многоразовые плоскогубцы предпочтительны для дорогостоящих хирургических процедур из-за долговечности и долгосрочной экономии. Больницы инвестируют в многоразовые инструменты, чтобы снизить общие затраты и поддерживать постоянную поставку для рутинных операций. Эти приборы выдерживают повторяющиеся циклы стерилизации, сохраняя работоспособность и надежность. Сегмент пользуется большим спросом в развитых странах с развитой инфраструктурой стерилизации. Продвинутые материальные покрытия и коррозионно-стойкая нержавеющая сталь повышают долговечность. Многоразовые плоскогубцы также предпочтительны для сложных операций, требующих высокой точности. Долгосрочные контракты на закупки со стороны больниц еще больше поддерживают это доминирование. Лидерство на рынке подкрепляется высокими объемами операций в больницах по всему миру.

Ожидается, что в одноразовом сегменте самый быстрый CAGR составит 23,0% с 2026 по 2033 год, что обусловлено инфекционным контролем и растущим спросом в амбулаторных хирургических центрах. Одноразовые плоскогубцы снижают риск перекрестного загрязнения и устраняют затраты на стерилизацию, что делает их идеальными для амбулаторных процедур. Растущие амбулаторные операции и незначительные процедуры увеличивают спрос. Сегмент быстро растет на развивающихся рынках, где возможности стерилизации ограничены. Производители внедряют экономичные одноразовые модели с улучшенным захватом и производительностью. Повышение осведомленности о больничных инфекциях способствует усыновлению. Одноразовые плоскогубцы также предпочтительны в экстренных операциях для быстрой доступности. Растущая тенденция одноразовых медицинских устройств поддерживает быстрый CAGR.

- Конечным использованием

На основе конечного использования рынок хирургических плоскогубцев сегментирован на больницы и амбулаторные хирургические центры. Сегмент госпиталей доминировал с долей рынка 82,5% в 2025 году из-за большого количества хирургических процедур и развитой инфраструктуры здравоохранения. Больницы являются крупнейшими потребителями из-за их больших хирургических объемов и современных операционных. Они требуют широкого спектра плоскогубцев для общих и специализированных операций, обеспечивая постоянный спрос. Больницы также имеют большие запасы и долгосрочные контракты с поставщиками инструментов. Рост расходов на здравоохранение и расширение больничных учреждений способствуют дальнейшему доминированию. Продвинутые хирургические процедуры и высокий уровень пациентов в больницах обеспечивают постоянный спрос. Больницы предпочитают многоразовые инструменты из-за экономической эффективности.

Ожидается, что сегмент амбулаторных хирургических центров будет наблюдать самый быстрый CAGR в 17,8% с 2026 по 2033 год, что обусловлено увеличением амбулаторных операций и экономически эффективных медицинских услуг. АСК расширяются из-за того, что пациенты предпочитают более короткое пребывание в больнице и более низкие затраты. ASC часто предпочитают одноразовые плоскогубцы для инфекционного контроля и удобства. Растущая тенденция минимально инвазивных процедур поддерживает этот сегмент. Растущий медицинский туризм и амбулаторные диагностические услуги также увеличивают спрос. АСК в развивающихся странах инвестируют в современное хирургическое оборудование. Быстрый рост сегмента обусловлен повышением доступности и эффективности здравоохранения.

Региональный анализ рынка хирургических плоскогубцев

- Северная Америка доминировала на рынке хирургических плоскогубцев с самой большой долей дохода в 39,8% в 2025 году. Это доминирование поддерживается передовой инфраструктурой здравоохранения, высокими объемами операций и сильным присутствием ведущих производителей медицинских устройств.

- Регион имеет хорошо отлаженную систему здравоохранения, которая последовательно инвестирует в современное хирургическое оборудование, увеличивая спрос на точные хирургические инструменты, такие как хирургические плоскогубцы. Постоянные инновации и частые обновления хирургических инструментов, обусловленные высокой научно-исследовательской и опытно-конструкторской деятельностью, еще больше укрепляют лидерство на рынке Северной Америки.

- Кроме того, растущее предпочтение минимально инвазивных операций и специализированных процедур приводит к увеличению использования передовых хирургических плоскогубцев. Высокий уровень внедрения инструментов премиум-качества среди больниц и хирургических центров обеспечивает устойчивый рост рынка в регионе.

Американский рынок хирургических плоскогубцев Insight

Американский рынок хирургических плоскогубцев получил самую большую долю дохода в Северной Америке из-за высоких объемов хирургических процедур и непрерывной модернизации больниц. Сектор здравоохранения страны является высокоразвитым, уделяя особое внимание внедрению инновационных хирургических инструментов и технологий. Больницы и амбулаторные хирургические центры вкладывают значительные средства в высококачественные инструменты для поддержки различных специальностей, включая ортопедическую, нейрохирургическую и сердечно-сосудистую хирургию. Растущий спрос на минимально инвазивные процедуры в сочетании с ростом расходов на здравоохранение еще больше способствует расширению рынка. Наличие крупных производителей медицинских устройств и сильная нормативная поддержка передового хирургического оборудования также способствует доминированию на рынке США.

Европейский рынок хирургических плоскогубцев Insight

Прогнозируется, что рынок хирургических плоскогубцев в Европе в течение прогнозируемого периода будет расширяться при существенном CAGR, что обусловлено увеличением хирургических процедур, ростом расходов на здравоохранение и технологическими достижениями. Европейские страны вкладывают значительные средства в модернизацию инфраструктуры здравоохранения и модернизацию операционных с использованием передовых хирургических инструментов. Увеличение распространенности хронических заболеваний и старение населения еще больше поддерживает рост хирургических вмешательств, повышая спрос на хирургические плоскогубцы. В регионе также особое внимание уделяется качеству продукции, стандартам стерилизации и безопасности, что заставляет больницы отдавать предпочтение высококачественным хирургическим инструментам. Постоянное внимание к инновациям в области здравоохранения и внедрению передовых хирургических методов будет поддерживать рост рынка по всей Европе.

Британский рынок хирургических плоскогубцев Insight

Ожидается, что рынок хирургических плоскогубцев в Великобритании будет расти в течение прогнозируемого периода, что обусловлено увеличением хирургических процедур, ростом инвестиций в здравоохранение и сильным внедрением передового хирургического оборудования. Национальная служба здравоохранения (NHS) продолжает модернизировать хирургическую инфраструктуру и повышать операционную эффективность, увеличивая спрос на надежные хирургические инструменты. Кроме того, растущее число амбулаторных и амбулаторных операций поддерживает принятие как многоразовых, так и одноразовых хирургических плоскогубцев. Великобритания также выигрывает от сильных медицинских исследований и разработок, поддерживая запуск новых продуктов и инновации в хирургических инструментах.

Немецкий рынок хирургических плоскогубцев

Ожидается, что в течение прогнозируемого периода рынок хирургических плоскогубцев в Германии будет расширяться на значительном CAGR, чему способствуют увеличение расходов на здравоохранение, передовая медицинская инфраструктура и сильный акцент на инновации в области медицинских технологий. Германия известна своими высокими стандартами в производстве медицинских изделий и строгими правилами качества, поощряя больницы к принятию премиальных хирургических инструментов. Растущее число операций и расширение возможностей больниц еще больше поддерживают спрос. Кроме того, акцент Германии на устойчивость и долгосрочную экономическую эффективность способствует принятию многоразовых хирургических плоскогубцев, которые широко предпочтительны в установленных медицинских учреждениях.

Азиатско-Тихоокеанский рынок хирургических плоскогубцев

Ожидается, что рынок хирургических плоскогубцев в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR в 18,6% в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, увеличением хирургических процедур, расширением инфраструктуры больниц и ростом медицинского туризма. Такие страны, как Китай, Индия, Япония и Южная Корея вкладывают значительные средства в модернизацию здравоохранения и внедрение передового хирургического оборудования. Быстрая урбанизация и расширение доступа к качественному медицинскому обслуживанию также повышают спрос на хирургические инструменты. Растущее число больниц и амбулаторных хирургических центров, наряду с повышением осведомленности о передовых хирургических методах лечения, поддерживает сильный рост рынка в регионе.

Японский рынок хирургических плоскогубцев Insight

Японский рынок хирургических плоскогубцев набирает обороты из-за роста расходов на здравоохранение, развитой медицинской инфраструктуры и высокого спроса на точные хирургические инструменты. Старение населения Японии и увеличение числа операций способствуют росту спроса на хирургические плоскогубцы по нескольким специальностям. Упор страны на инновации в области медицинских технологий и высокие стандарты качества и безопасности также способствует росту рынка. Кроме того, сильное присутствие в Японии производителей медицинских устройств и постоянное развитие продукта способствуют внедрению передовых хирургических инструментов в больницах и хирургических центрах.

Китайский рынок хирургических плоскогубцев Insight

Китайский рынок хирургических плоскогубцев быстро расширяется из-за роста расходов на здравоохранение, увеличения числа операций и растущей инфраструктуры больниц. В Китае наблюдается значительный рост медицинского туризма и внедрение передовых хирургических технологий, что стимулирует спрос на высококачественные хирургические инструменты. Увеличение инвестиций в модернизацию здравоохранения и расширение доступа к передовым хирургическим процедурам в городских и полугородских районах также поддерживает рынок. Внутренние производственные возможности и рентабельная доступность продукции также способствуют росту, что делает Китай основным рынком в Азиатско-Тихоокеанском регионе.

Доля рынка хирургических плоскогубцев

Индустрия хирургических плоскогубцев в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

•B. Braun S.E. (Германия)

Medtronic (Ирландия)

•Страйкер (США)

Johnson & Johnson (США)

Smith & Nephew (Великобритания)

Becton, Dickinson and Company (США)

KARL STORZ (Германия)

Zimmer Biomet Holdings, Inc. (США)

Integra LifeSciences (США)

ConMed Corporation (США)

•Rheinmetall (Германия)

• Aesculap (Германия)

• Surgical Holdings Ltd. (Великобритания)

Teleflex Incorporated (США)

LivaNova PLC (Великобритания)

•Aesculap AG (Германия)

Lohmann & Rauscher (Германия)

Medline Industries (США)

Последние события на мировом рынке хирургических плоскогубцев

- В июне 2023 года SURE Retractors Inc. представила новую линейку одноразовых стерильных втягивающих устройств и связанных с ними хирургических инструментов, предназначенных для травматических, ортопедических и спинномозговых операций, повышая процессуальную эффективность и снижая риск заражения, отражая более широкие тенденции в инновациях в инструментах, которые также приносят пользу разработке и внедрению хирургических плоскогубцев в операционных по всему миру.

- В октябре 2023 года Channellock, Inc. запустила свой SpeedGrip V-Jaw Tongue & Groove Pliers, разработанный для повышения прочности сцепления и эргономичного управления, сигнализируя о текущих достижениях в разработке хирургических инструментов, ориентированных на точность и комфорт оператора.

- В феврале 2025 года отраслевые отчеты подчеркнули растущее внедрение хирургических инструментов с сенсорным встраиванием, включая плоскогубцы с улучшенной стабилизацией кончиков и эргономическими улучшениями, что обусловлено повышенным спросом на точные инструменты в роботизированных и минимально инвазивных операциях.

- В марте 2025 года аналитики рынка хирургических инструментов отметили резкое увеличение патентных заявок на минимально инвазивные хирургические инструменты следующего поколения, включая плоскогубцы с улучшенными изогнутыми наконечниками и механизмами блокировки, что отражает акцент производителей на инновации для улучшения хирургических результатов и эффективности рабочего процесса.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.