Global Surgical Polypropylene Mesh Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.68 Billion

USD

3.72 Billion

2025

2033

USD

2.68 Billion

USD

3.72 Billion

2025

2033

| 2026 –2033 | |

| USD 2.68 Billion | |

| USD 3.72 Billion | |

| % | |

|

Глобальный рынок хирургической полипропиленовой сетки: сегментация по типу продукции (нерассасывающаяся и рассасывающаяся хирургическая сетка), типу (стоматологические мешки, пояса и бандажи, адгезивные спреи, защитные накладки для стомы), типу заболевания (рак, дивертикулит, язвенный колит, болезнь Крона и другие), применению (лечение грыж, травматических или хирургических ран и другие), конечным пользователям (больницы и клиники, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка хирургической полипропиленовой сетки

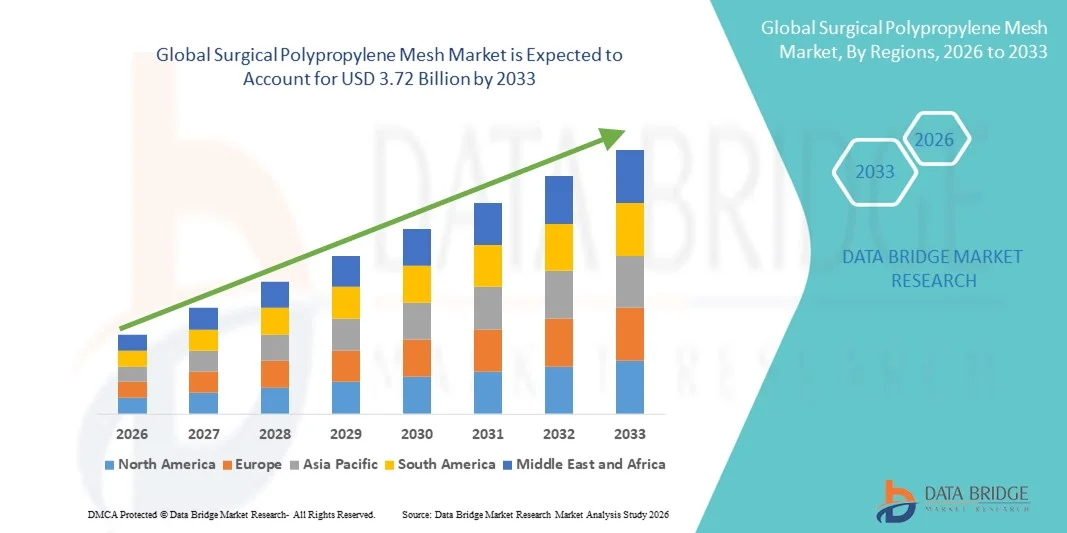

- Объем мирового рынка хирургической полипропиленовой сетки в 2025 году оценивался в 2,68 млрд долларов США и, как ожидается, достигнет 3,72 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен расширением применения и технологическими достижениями в хирургическом лечении и лечении грыж, что приводит к увеличению спроса на прочные, легкие и биосовместимые сетчатые имплантаты как в стационарных, так и в амбулаторных хирургических условиях.

- Кроме того, растущий спрос со стороны хирургов и медицинских работников на эффективные, экономичные и долговечные решения для лечения грыж делает хирургическую полипропиленовую сетку предпочтительным выбором для операций по укреплению грыж и мягких тканей. Эти факторы в совокупности ускоряют внедрение решений на основе хирургической полипропиленовой сетки, тем самым значительно стимулируя рост отрасли.

Анализ рынка хирургической полипропиленовой сетки

- Хирургическая полипропиленовая сетка, широко используемый синтетический имплантат для лечения грыж и укрепления мягких тканей, приобретает все большее значение в современных хирургических процедурах благодаря своей прочности, долговечности и способности поддерживать интеграцию тканей как в стационарных, так и в амбулаторных условиях.

- Растущий спрос на хирургическую полипропиленовую сетку обусловлен главным образом увеличением числа случаев грыж, ростом количества малоинвазивных операций и растущей популярностью методов лечения с использованием сетки, которые обеспечивают более быстрое выздоровление и более низкий уровень рецидивов.

- Северная Америка доминировала на рынке хирургической полипропиленовой сетки, занимая наибольшую долю выручки в 42,3% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, большое количество хирургических операций, сильное присутствие ведущих производителей медицинских изделий и растущее внедрение малоинвазивных методов лечения грыж в больницах и хирургических центрах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке хирургической полипропиленовой сетки в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, росту объемов хирургических операций, повышению осведомленности о преимуществах использования сетчатых имплантатов и расширению доступа к передовой хирургической помощи в развивающихся странах.

- В 2025 году сегмент нерассасывающихся хирургических сеток занимал наибольшую долю рынка, составляющую 68,4% выручки, благодаря их широкому применению в операциях по лечению грыж, обусловленному долговечностью и прочной интеграцией с тканями.

Обзор отчета и сегментация рынка хирургической полипропиленовой сетки

|

Атрибуты |

Ключевые аспекты рынка хирургической полипропиленовой сетки |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка хирургической полипропиленовой сетки

Улучшение результатов хирургических вмешательств благодаря усовершенствованным сетчатым имплантатам и малоинвазивным методикам.

- Значительной и быстро развивающейся тенденцией на мировом рынке хирургических полипропиленовых сеток является растущее внедрение передовых материалов для сеток и усовершенствованных хирургических методов, которые способствуют проведению малоинвазивных процедур и более быстрому выздоровлению пациентов.

- Например, хирурги во всем мире все чаще используют легкие макропористые полипропиленовые сетки для лечения грыж и реконструкции тазового дна, которые обеспечивают лучшую интеграцию тканей и снижение послеоперационных осложнений по сравнению со старыми конструкциями сеток.

- Разработка биоразлагаемых и композитных сетчатых материалов также набирает обороты, обеспечивая улучшенную биосовместимость и снижение риска хронической боли и воспаления.

- Кроме того, растет предпочтение лапароскопической и роботизированной имплантации сетчатых имплантатов, что позволяет делать меньшие разрезы, сокращать время пребывания в больнице и быстрее возвращаться к нормальной жизни.

- Тенденция к улучшению покрытий сетчатых имплантатов, усовершенствованию методов фиксации и анатомически спроектированным сетчатым структурам позволяет добиться более точного размещения и лучших долгосрочных результатов при операциях по поводу грыж и заболеваний тазового дна.

- В целом, эти инновации укрепляют рынок, способствуя более безопасным и эффективным результатам хирургических вмешательств и улучшая качество жизни пациентов.

Динамика рынка хирургической полипропиленовой сетки

Водитель

Рост заболеваемости грыжами и заболеваниями тазового дна во всем мире.

- Растущая распространенность грыж и заболеваний тазового дна во всем мире является основным фактором, стимулирующим рынок хирургической полипропиленовой сетки.

- Например, рост числа случаев паховой грыжи, дефектов брюшной стенки и пролапса тазовых органов, особенно среди пожилого населения, стимулирует спрос на хирургические сетчатые имплантаты.

- Повышение осведомленности пациентов и медицинских работников о ранней диагностике и эффективном хирургическом лечении также способствует росту рынка.

- Кроме того, растущее внедрение малоинвазивных процедур по лечению грыж в больницах и амбулаторных хирургических центрах обуславливает потребность в современных полипропиленовых сетчатых имплантатах, отличающихся прочностью и гибкостью.

- Расширение хирургической инфраструктуры в развивающихся регионах и рост числа плановых операций также способствуют росту рынка.

- В целом, эти факторы приводят к росту спроса на высококачественные хирургические изделия из полипропиленовой сетки в системах здравоохранения по всему миру.

Сдержанность/Вызов

Нормативно-правовые аспекты и послеоперационные осложнения

- Проблемы, связанные с контролем со стороны регулирующих органов и вопросами безопасности хирургических сетчатых имплантатов, представляют собой серьезную преграду для роста рынка.

- Например, сообщения об осложнениях, связанных с использованием сетчатых имплантатов, таких как хроническая боль, инфекция, смещение сетки и образование спаек, вызвали обеспокоенность у пациентов и медицинских работников.

- В некоторых регионах жесткие нормативные требования и отзывы продукции привели к увеличению затрат на соблюдение требований для производителей и замедлению процесса утверждения продукции.

- Кроме того, судебные иски пациентов и негативная огласка, связанная с осложнениями после имплантации сетчатых имплантатов, повлияли на доверие к рынку в некоторых регионах.

- Необходимость в обширных клинических данных и долгосрочных исследованиях результатов лечения для подтверждения безопасности и эффективности также ограничивает быстрое внедрение на некоторых рынках.

- Преодоление этих проблем за счет усовершенствованной конструкции сетки, расширения клинических доказательств и строгого контроля качества будет иметь решающее значение для устойчивого роста мирового рынка хирургической полипропиленовой сетки.

Обзор рынка хирургической полипропиленовой сетки

Рынок сегментирован по типу продукции, типу заболевания, применению и конечному пользователю.

- По типу продукции

В зависимости от типа продукции рынок хирургических полипропиленовых сеток сегментирован на нерассасывающиеся и рассасывающиеся хирургические сетки. Сегмент нерассасывающихся хирургических сеток занимал наибольшую долю рынка (68,4%) в 2025 году, что обусловлено их широким применением в операциях по лечению грыж благодаря длительной прочности и прочной интеграции с тканями. Нерассасывающиеся полипропиленовые сетки широко предпочтительны для хирургов благодаря высокой прочности на разрыв и низкому уровню рецидивов при операциях по лечению абдоминальных грыж. Этот сегмент выигрывает от наличия установленных клинических рекомендаций и широкой доступности различных размеров и конфигураций сеток. Кроме того, нерассасывающиеся сетки широко используются как при открытых, так и при лапароскопических операциях по лечению грыж, что способствует высокому спросу. Рост числа операций по лечению грыж во всем мире и растущее внедрение как на развитых, так и на развивающихся рынках дополнительно поддерживают рост. Высокая осведомленность хирургов о продукте и долгосрочные клинические данные также укрепляют доминирование на рынке. В целом, нерассасывающиеся сетки остаются ведущим сегментом благодаря доказанной эффективности и высокой клинической приемлемости.

Ожидается, что сегмент рассасывающихся хирургических сеток продемонстрирует самый быстрый среднегодовой темп роста в 19,8% в период с 2026 по 2033 год, что обусловлено растущим предпочтением временного укрепления и снижением долгосрочных осложнений. Рассасывающиеся сетки все чаще используются в условиях хирургического вмешательства с инфицированием или высоким риском осложнений, где постоянные имплантаты могут привести к инфекции или осложнениям. Рост сегмента также поддерживается достижениями в области биоразлагаемых материалов и растущим количеством клинических данных, подтверждающих их использование в конкретных случаях лечения грыж. Растущий спрос на малоинвазивные операции и предпочтение пациентов к снижению послеоперационных осложнений еще больше стимулируют внедрение. Кроме того, ожидается, что увеличение объемов исследований и разработок со стороны производителей расширит ассортимент продукции. В целом, прогнозируется быстрый рост рынка рассасывающихся сеток благодаря улучшенным профилям безопасности и расширению клинического применения.

- По типу

По типу, рынок хирургической полипропиленовой сетки сегментируется на мешки для стомы, пояса и бандажи, адгезивные спреи и защитные накладки для стомы. Сегмент мешков для стомы занимал наибольшую долю рынка, составляющую 45,7% выручки в 2025 году, что обусловлено ростом числа операций по созданию стомы и увеличением распространенности заболеваний толстой кишки. Мешки для стомы являются важными послеоперационными аксессуарами для пациентов с колостомой или илеостомой, и спрос на них поддерживается повышением осведомленности пациентов и улучшением доступа к медицинской помощи. Сегмент выигрывает от постоянных инноваций в продукции, включая контроль запаха и использование материалов, приятных для кожи, что повышает комфорт и приверженность пациентов лечению. Расширение поддержки домашнего ухода и доступность различных типов мешков также способствуют доминированию на рынке. Кроме того, растущее внимание к качеству жизни пациентов и удобству поддерживает устойчивый спрос. В целом, мешки для стомы остаются ведущим сегментом благодаря своей важной роли в уходе за стомой.

Ожидается, что сегмент поясов и бандажей продемонстрирует самый быстрый среднегодовой темп роста в 17,6% в период с 2026 по 2033 год, чему способствует растущий спрос на послеоперационную поддержку и компрессионные изделия для брюшной полости. Пояса и бандажи широко используются после операций по устранению грыж и абдоминальных хирургических вмешательств для обеспечения поддержки, уменьшения боли и ускорения восстановления. Рост рынка поддерживается растущим предпочтением пациентов к неинвазивным поддерживающим устройствам и их все более широким использованием в программах послеоперационной реабилитации. Кроме того, растущая осведомленность хирургов и пациентов о послеоперационном уходе стимулирует спрос. Сегмент также получает импульс благодаря доступности современных материалов и эргономичных конструкций, повышающих комфорт и удобство использования. В целом, прогнозируется быстрый рост сегмента поясов и бандажей благодаря растущему вниманию к послеоперационному восстановлению и поддержке.

- По типу заболевания

В зависимости от типа заболевания рынок хирургической полипропиленовой сетки сегментируется на рак, дивертикулит, язвенный колит, болезнь Крона и другие. Сегмент заболеваний, связанных с грыжами, занимал наибольшую долю рынка (52,1%) в 2025 году, что обусловлено высокой распространенностью случаев абдоминальных грыж и сильным клиническим предпочтением использования сетки при хирургическом лечении. Наиболее распространенным применением полипропиленовой сетки является лечение грыж, и растущее число операций по поводу грыж во всем мире поддерживает доминирование этого сегмента. Наличие различных конструкций сетки и высокие клинические результаты также способствуют ее широкому распространению. Кроме того, увеличение численности пожилого населения и такие факторы образа жизни, как ожирение и физические нагрузки, увеличивают частоту возникновения грыж. В целом, заболевания, связанные с грыжами, остаются основным фактором спроса на сетку из-за большого объема хирургических вмешательств и устоявшихся протоколов лечения.

Ожидается, что сегмент онкологических операций продемонстрирует самый быстрый среднегодовой темп роста в 15,9% в период с 2026 по 2033 год, обусловленный увеличением числа операций по лечению рака, требующих реконструкции и укрепления брюшной стенки. Рост заболеваемости колоректальным раком и увеличение числа хирургических вмешательств способствуют повышению спроса на полипропиленовую сетку в онкологических процедурах. Кроме того, достижения в хирургических методах и повышенное внимание к улучшению послеоперационных результатов способствуют внедрению. Расширение доступа к медицинской помощи и рост инвестиций в инфраструктуру лечения рака также стимулируют рост. В целом, ожидается, что сегмент онкологических операций будет быстро расти благодаря увеличению числа хирургических вмешательств и расширению использования сетки в реконструктивных процедурах.

- По заявлению

В зависимости от области применения рынок хирургической полипропиленовой сетки сегментируется на операции по устранению грыж, лечение травматических или хирургических ран и другие. Сегмент операций по устранению грыж занимал наибольшую долю рынка (61,3%) в 2025 году, что обусловлено большим объемом операций по устранению грыж и высокой клинической предпочтительностью использования сетки в качестве армирующего материала. Полипропиленовая сетка широко используется как при открытых, так и при лапароскопических операциях по устранению грыж благодаря своей прочности и хорошей интеграции с тканями. Этот сегмент выигрывает от роста распространенности случаев грыж, увеличения показателей ожирения и роста численности пожилого населения. Кроме того, растущая осведомленность о малоинвазивных методах лечения грыж способствует их внедрению. Убедительные клинические данные и долгосрочные показатели успеха еще больше укрепляют доминирование на рынке. В целом, операции по устранению грыж остаются ведущим направлением применения благодаря большому объему хирургических вмешательств и устоявшимся протоколам лечения.

Ожидается, что сегмент травматических или хирургических ран продемонстрирует самый быстрый среднегодовой темп роста в 14,7% в период с 2026 по 2033 год, обусловленный растущим спросом на реконструкцию брюшной стенки и процедуры укрепления ран. Увеличение числа травматических повреждений и хирургических осложнений, требующих поддержки тканей, стимулирует внедрение сетчатых имплантатов. Кроме того, достижения в технологии хирургических сеток и растущая доступность современных сетчатых имплантатов также способствуют росту. Уделяя больше внимания улучшению результатов заживления ран и снижению послеоперационных осложнений, сегмент также демонстрирует рост. В целом, ожидается, что применение сетчатых имплантатов при травматических или хирургических ранах будет быстро расти благодаря увеличению числа хирургических вмешательств и расширению использования сетки в реконструктивной хирургии.

- Конечным пользователем

В зависимости от конечного пользователя, рынок хирургической полипропиленовой сетки сегментируется на больницы и клиники, амбулаторные хирургические центры и другие учреждения. Сегмент больниц и клиник занимал наибольшую долю рынка (72,5%) в 2025 году, что обусловлено большим количеством хирургических операций, проводимых в больничных условиях, и широким внедрением методов лечения грыж с использованием сетки. Больницы являются основными конечными пользователями благодаря развитой хирургической инфраструктуре, квалифицированным хирургам и большому потоку пациентов. Этот сегмент выигрывает от эффективных систем закупок и постоянных инвестиций в хирургические учреждения. Кроме того, рост поддерживается увеличением числа операций по лечению грыж и реконструктивных операций на брюшной полости. Наличие специализированных хирургических бригад и большой поток пациентов еще больше укрепляют доминирование на рынке. В целом, больницы остаются ведущим конечным пользователем благодаря своим возможностям для проведения сложных операций и большому объему хирургических вмешательств.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 16,2% в период с 2026 по 2033 год, чему способствуют увеличение числа амбулаторных операций по устранению грыж и растущая тенденция к проведению операций в условиях дневного стационара. Амбулаторные центры расширяют свои хирургические возможности и внедряют передовые сетчатые имплантаты благодаря их экономической эффективности и повышению удобства для пациентов. Росту способствует растущая популярность малоинвазивных процедур и более быстрое восстановление. Кроме того, расширение доступа к медицинской помощи и увеличение числа амбулаторных учреждений способствуют росту спроса. В целом, ожидается, что амбулаторные хирургические центры будут быстро расти благодаря увеличению объема амбулаторных хирургических операций и расширению использования передовых хирургических сетчатых имплантатов.

Региональный анализ рынка хирургической полипропиленовой сетки

- Северная Америка доминировала на рынке хирургической полипропиленовой сетки, занимая наибольшую долю выручки в 42,3% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, большое количество хирургических операций, сильное присутствие ведущих производителей медицинских изделий и растущее внедрение малоинвазивных методов лечения грыж в больницах и хирургических центрах.

- Высокие расходы на здравоохранение в регионе и хорошо развитая хирургическая инфраструктура способствуют широкому использованию полипропиленовой сетки при лечении грыж и реконструкции брюшной стенки. Северная Америка также выигрывает от активного клинического применения и программ повышения квалификации хирургов, что повышает спрос на сетчатые имплантаты. Кроме того, присутствие крупных игроков рынка и развитые дистрибьюторские сети дополнительно поддерживают рост рынка.

- Увеличение числа случаев грыж, обусловленное старением населения и ростом ожирения, приводит к увеличению объемов хирургических вмешательств. Постоянные инновации в технологии сетчатых имплантатов, включая легкие и композитные сетки, также способствуют их внедрению. В целом, Северная Америка остается ведущим рынком благодаря широкому клиническому признанию и развитой инфраструктуре хирургической помощи.

Анализ рынка хирургической полипропиленовой сетки в США

В 2025 году рынок хирургической полипропиленовой сетки в США занял наибольшую долю выручки в Северной Америке, чему способствовали большое количество операций по поводу грыж, развитая инфраструктура здравоохранения и сильное присутствие ключевых производителей медицинских изделий. США являются крупным рынком полипропиленовой сетки благодаря широкому внедрению малоинвазивных процедур по лечению грыж и активным клиническим исследованиям, подтверждающим целесообразность использования сетки. Рост числа хирургических операций, повышение осведомленности о преимуществах использования сетки и усиление внимания к улучшению послеоперационных результатов способствуют расширению рынка. Кроме того, жесткая политика возмещения расходов и развитые больничные системы поддерживают более широкое использование. Присутствие крупных производителей медицинских изделий и обширные каналы сбыта еще больше укрепляют рост рынка. В целом, США лидируют на рынке благодаря развитым медицинским учреждениям и высоким показателям хирургических операций.

Анализ европейского рынка хирургической полипропиленовой сетки

Прогнозируется, что европейский рынок хирургической полипропиленовой сетки будет расти значительными темпами в течение всего прогнозируемого периода, чему способствуют увеличение объемов хирургических операций, развитая инфраструктура здравоохранения и растущее внедрение малоинвазивных процедур. Регион выигрывает от наличия передовых медицинских учреждений и высокой осведомленности хирургов о методах лечения грыж с использованием сетки. Кроме того, рост численности пожилого населения и увеличение распространенности случаев грыж поддерживают спрос. В европейских странах также наблюдается рост инвестиций в здравоохранение и хирургические технологии, что способствует росту рынка. Более того, убедительные клинические доказательства в поддержку использования полипропиленовой сетки при лечении грыж способствуют ее внедрению. В целом, Европа остается ключевым рынком благодаря большим объемам хирургических операций и широкому клиническому признанию.

Анализ рынка хирургической полипропиленовой сетки в Великобритании

Ожидается, что рынок хирургической полипропиленовой сетки в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение числа операций по поводу грыж и все более широкое внедрение передовых хирургических методов. Развитая инфраструктура здравоохранения Великобритании и растущее внимание к улучшению результатов хирургических вмешательств поддерживают использование полипропиленовой сетки при лечении грыж. Кроме того, растущая осведомленность пациентов и увеличение расходов на здравоохранение также способствуют росту рынка. Присутствие ведущих компаний-производителей медицинских изделий и сильная клиническая поддержка операций с использованием сетки также стимулируют ее внедрение. В целом, ожидается, что рынок Великобритании будет стабильно расти благодаря увеличению объемов хирургических операций и повышению осведомленности о преимуществах сетки.

Анализ рынка хирургической полипропиленовой сетки в Германии

Ожидается, что рынок хирургической полипропиленовой сетки в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения, увеличение числа хирургических вмешательств и растущее внедрение малоинвазивных методов лечения грыж. Передовые медицинские учреждения Германии и акцент на инновациях способствуют внедрению полипропиленовой сетки. Кроме того, растущая осведомленность хирургов и увеличение числа случаев грыж способствуют росту спроса. Развитая экосистема производства медицинских изделий в стране также поддерживает рост рынка. В целом, Германия остается значимым рынком благодаря большому объему хирургических операций и развитой инфраструктуре здравоохранения.

Анализ рынка хирургической полипропиленовой сетки в Азиатско-Тихоокеанском регионе

Ожидается, что рынок хирургической полипропиленовой сетки в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода, чему способствуют увеличение инвестиций в здравоохранение, рост объемов хирургических операций, повышение осведомленности о преимуществах использования сетки для лечения грыж и расширение доступа к передовой хирургической помощи в развивающихся странах. Быстрое развитие инфраструктуры здравоохранения в таких странах, как Китай, Индия и страны Юго-Восточной Азии, способствует более широкому внедрению полипропиленовой сетки. Увеличение числа операций по поводу грыж и повышение осведомленности пациентов о малоинвазивных процедурах еще больше стимулируют спрос. Кроме того, растущее присутствие производителей медицинских изделий и улучшение каналов сбыта способствуют росту рынка. В целом, ожидается, что Азиатско-Тихоокеанский регион будет быстро расти благодаря расширению хирургических учреждений и росту расходов на здравоохранение.

Анализ рынка хирургической полипропиленовой сетки в Японии

Рынок хирургической полипропиленовой сетки в Японии набирает обороты благодаря увеличению объемов хирургических операций, развитой инфраструктуре здравоохранения и растущему внедрению передовых методов лечения грыж. Старение населения Японии и высокие стандарты здравоохранения способствуют росту рынка. Кроме того, повышение осведомленности хирургов и расширение применения малоинвазивных процедур также способствуют увеличению спроса. В целом, Япония остается ключевым рынком в Азиатско-Тихоокеанском регионе благодаря развитой системе здравоохранения.

Анализ рынка хирургической полипропиленовой сетки в Китае

Китайский рынок хирургической полипропиленовой сетки занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется ростом инвестиций в здравоохранение, увеличением объемов хирургических операций и ростом числа случаев грыж. Быстрое расширение инфраструктуры здравоохранения и растущее внедрение малоинвазивных методов лечения грыж стимулируют рост рынка. Кроме того, развитое внутреннее производство и расширенный доступ к передовым хирургическим инструментам поддерживают высокий спрос. В целом, Китай остается ведущим рынком в Азиатско-Тихоокеанском регионе благодаря большому количеству пациентов и расширяющимся возможностям оказания хирургической помощи.

Доля рынка хирургической полипропиленовой сетки

В отрасли производства хирургической полипропиленовой сетки лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Medtronic (Ирландия)

• Coloplast (Дания)

• Terumo Corporation (Япония)

• Gore Medical (США)

• Johnson & Johnson (США)

• Boston Scientific (США)

• Cook Medical (США)

• Acelity (США)

• Atrium Medical (США)

• ConvaTec (Великобритания)

• Zimmer Biomet (США)

• Becton Dickinson (США)

• Stryker (США)

Последние разработки на мировом рынке хирургической полипропиленовой сетки.

- В апреле 2024 года компания Deep Blue Medical Advances выпустила T-Line® Mini Mesh — инновационную хирургическую сетку с запатентованной технологией распределения натяжения для лечения небольших пупочных и эпигастральных грыж, разработанную для улучшения фиксации и снижения риска рецидива по сравнению с традиционными сетками.

- В марте 2024 года компания TELA Bio, Inc. представила в США усиленную тканевую матрицу OviTex для лечения паховой грыжи (IHR), совместимую с роботизированными системами хирургическую сетку с улучшенной структурной поддержкой, сочетающую биологические и минимальное количество полимерных материалов, предназначенную для улучшения результатов лапароскопических операций и лечения паховых грыж.

- В марте 2025 года компания Medtronic объявила о стратегическом сотрудничестве с клиникой Майо для совместной разработки сетчатого имплантата нового поколения для лечения паховой грыжи, обладающего инновационным биосовместимым покрытием и улучшенным соотношением прочности к весу, что позволит повысить эффективность хирургических вмешательств и улучшить результаты лечения пациентов.

- В апреле 2025 года компания Becton, Dickinson and Company (BD) представила имплантат Phasix ST для лечения пупочной грыжи, получивший разрешение FDA 510(k) на использование этой полностью рассасывающейся сетки, специально разработанной для лечения пупочной грыжи. Целью имплантата является поддержка заживления тканей при постепенном рассасывании, что представляет собой ключевое новшество в технологии сетчатых имплантатов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.