Global Surgical Sponges Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.55 Billion

USD

3.38 Billion

2025

2033

USD

2.55 Billion

USD

3.38 Billion

2025

2033

| 2026 –2033 | |

| USD 2.55 Billion | |

| USD 3.38 Billion | |

| % | |

|

Глобальная сегментация рынка хирургических губок по типу продукта (губки хлопкового марлевого покрытия, нетканые губки, рентгеновские обнаруживаемые губки и другие), по применению (больница, клиника, амбулаторный хирургический центр и аптека) - отраслевые тенденции и прогноз до 2033 года

Рынок хирургических губокОбзор

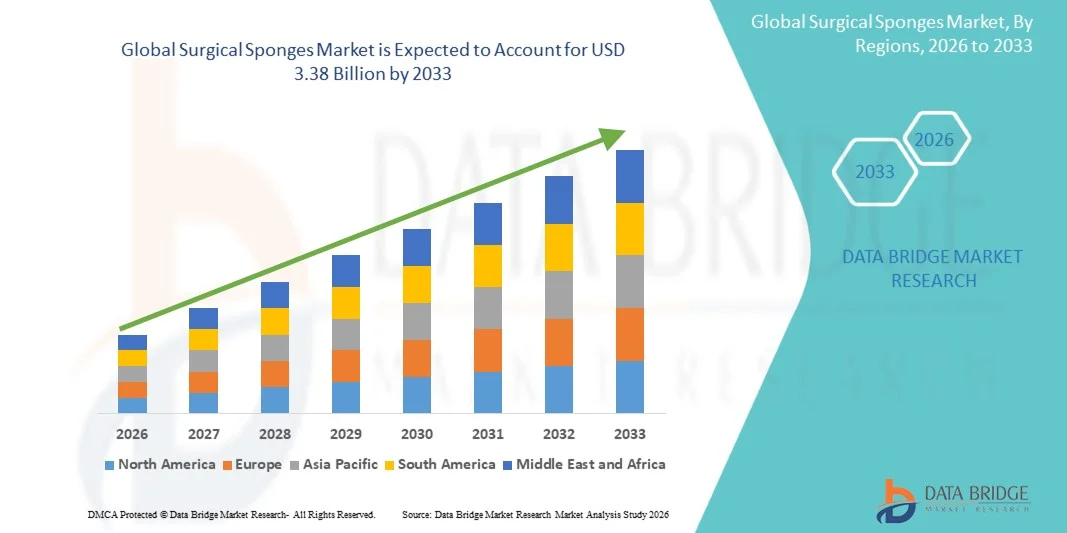

Рынок хирургических губок был оценен в2,55 млрд долларов в 2025 годуи, по прогнозам, достигнет3,38 млрд долларов к 2033 годуРастущий в aCAGR 3,60% с 2026 по 2033 годРынок переживает постоянный рост, обусловленный ростом числа хирургических процедур во всем мире, увеличением распространенности хронических заболеваний, таких как рак, сердечно-сосудистые расстройства и травмы, а также быстрыми достижениями в хирургических методах, включая минимально инвазивные и роботизированные операции. Растущий акцент на инфекционном контроле, безопасности пациентов и профилактике сохраненных хирургических предметов еще больше ускоряет внедрение высококачественных стерильных хирургических расходных материалов в медицинских учреждениях.

Растущее бремя чрезвычайных ситуаций и травматологических случаев во всем мире в сочетании с расширением инфраструктуры здравоохранения и ростом числа госпитализаций заставляют больницы, амбулаторные хирургические центры и специализированные клиники принимать передовые хирургические материалы, такие как стерильные хирургические губки. Эти продукты играют важную роль в поглощении жидкости, поддержании видимости хирургического поля и снижении рисков послеоперационной инфекции. Кроме того, строгие нормативные стандарты и растущая осведомленность о приобретенных в больницах инфекциях подталкивают поставщиков медицинских услуг к одноразовым, радиопрозрачным и противомикробным хирургическим губкам, заменяя традиционные многоразовые альтернативы во многих клинических условиях.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке хирургических губок с самой большой долей дохода в 36,58% в 2025 году, чему способствовал большой объем хирургических процедур, развитая инфраструктура здравоохранения, сильное присутствие ведущих производителей медицинских устройств и строгие нормативные стандарты, подчеркивающие безопасность пациентов и инфекционный контроль. Регион также выигрывает от широкого внедрения одноразовых и непрозрачных хирургических губок, сильных механизмов возмещения и повышения осведомленности о профилактике сохраненных хирургических предметов в операционных.

- Сегмент госпиталя доминировал на рынке с долей 63,55% в 2025 году, что обусловлено высоким притоком пациентов, крупномасштабными хирургическими процедурами и передовой медицинской инфраструктурой.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 8,02% с 2026 по 2033 год, чему способствует быстрое расширение инфраструктуры здравоохранения, рост числа хирургических процедур, увеличение расходов на здравоохранение и растущее внедрение передовых хирургических расходных материалов в странах с развивающейся экономикой, таких как Китай, Индия, Япония и Южная Корея. В регионе также наблюдается значительное улучшение возможностей больниц, расширение амбулаторных хирургических центров и повышение осведомленности о профилактике инфекций и стерильных хирургических методах, что значительно повышает спрос на хирургические губки.

- Ожидается, что сегмент нетканых губок будет самым быстрорастущим с CAGR 7,4% с 2026 по 2033 год, чему способствует растущий спрос на хирургические материалы с низкой подкладкой, высокой абсорбцией и контролем инфекции. Их растущее внедрение в минимально инвазивные операции и высокоточные процедуры, наряду с улучшенными технологиями производства, ускоряет их проникновение в передовые медицинские учреждения.

- Сегмент госпиталя доминировал на рынке с долей выручки 58,92% в 2025 году, чему способствовали высокий приток пациентов, крупномасштабные хирургические объемы, наличие передовых операционных комнат и мощные системы закупок стерильных хирургических расходных материалов. Больницы остаются основным местом конечного использования хирургических губок из-за постоянного хирургического спроса на экстренные, выборные и хронические методы лечения заболеваний.

- Сегмент Центра амбулаторной хирургии, по прогнозам, будет самым быстрорастущим с CAGR 7,1% с 2026 по 2033 год, что обусловлено растущим предпочтением экономически эффективных амбулаторных процедур, более коротким пребыванием пациентов и растущим переходом к минимально инвазивным операциям. Расширение инфраструктуры здравоохранения и растущее внедрение эффективных хирургических расходных материалов в условиях дневного ухода еще больше поддерживают рост сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,55 млрд.

- Ожидаемая рыночная стоимость (2033): $3,38 млрд

- Прогноз CAGR (2026–2033): 3,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок хирургических губокСегментация

|

Атрибуты |

Хирургические губки KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Medtronic plc (Ирландия) |

|

Рыночные возможности |

• Расширение рентгеновских и безопасных хирургических губок Повышение уровня усыновления в центрах амбулаторной хирургии (ASC) и амбулаторных процедурах • Расширение возможностей роста на развивающихся рынках инфраструктуры здравоохранения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Хирургические губки рыночные тенденции

Тенденция: растущее принятие передовых поглощаемых и безопасных хирургических губок в хирургических процедурах

Рынок хирургических губок демонстрирует устойчивый рост, обусловленный увеличением хирургических объемов во всем мире, особенно в сердечно-сосудистых, ортопедических и общих операциях. Больницы все чаще принимают передовые хирургические губки, такие как рентгеновские и радиопрозрачные варианты, чтобы снизить риск сохраненных хирургических предметов (RSI), на которые приходится значительная часть предотвратимых хирургических осложнений во всем мире. Например, исследования, опубликованные в литературе по безопасности пациентов, показывают, что RSI происходят примерно в 1 из 5000 до 1 из 7000 операций, что побуждает больницы принимать штрих-код и системы подсчета губок с поддержкой RFID. ведущих производителей, таких какМедтроникиB. Braun Melsungen AGОсновное внимание уделяется повышению безопасности губок с помощью интегрированных технологий обнаружения и стерильных материалов с высокой степенью поглощения. Растущий акцент на протоколах инфекционного контроля и эффективности операционных залов еще больше ускоряет инновации в продуктах в глобальных системах здравоохранения.

Динамика рынка хирургических губок

Ключевой фактор рынка: увеличение объема хирургических операций и увеличение внимания к профилактике инфекций

Растущее число хирургических процедур во всем мире является основным драйвером для рынка хирургических губок. По данным Всемирной организации здравоохранения (ВОЗ), ежегодно во всем мире проводятся сотни миллионов хирургических процедур, причем растущий спрос обусловлен старением населения и распространенностью хронических заболеваний, таких как рак, сердечно-сосудистые расстройства и осложнения, связанные с диабетом. Хирургические губки необходимы для поддержания стерильного хирургического поля и контроля кровопотери. Принятие высокоэффективных губок с улучшенной абсорбентностью и уменьшенной подкладкой значительно увеличилось в больницах и амбулаторных хирургических центрах. Кроме того, протоколы профилактики инфекций, такие как контрольный список ВОЗ по безопасности хирургических операций, усиливают использование стандартизированных стерильных расходных материалов. Компании какКардинальное здоровьеРасширяется производство стерильных хирургических расходных материалов для удовлетворения растущего глобального спроса, особенно в системах закупок больниц.

Ключевые ограничения / проблемы: риск сохранения хирургических элементов и давление на соблюдение нормативных требований

Основной проблемой на рынке хирургических губок является риск сохранения хирургических предметов (RSI), включая губки, оставленные непреднамеренно в организме пациента после операции. Несмотря на строгие протоколы подсчета, RSI остаются постоянной проблемой хирургической безопасности, что приводит к дополнительным корректирующим операциям, увеличению расходов на здравоохранение и юридическим обязательствам. Регулирующие органы, такие как FDA США и органы по аккредитации здравоохранения, ужесточили правила отслеживания губок и документации. Однако внедрение передовых систем обнаружения, таких как губки с поддержкой RFID, остается ограниченным в условиях здравоохранения с низкими ресурсами из-за высоких затрат. Кроме того, ценовое давление со стороны производителей губок-дженериков на развивающихся рынках влияет на прибыль глобальных игроков, таких как:Джонсон и Джонсони3МСоздание проблем в балансировании доступности с инновациями.

Ключевая рыночная возможность: расширение интеллектуальных хирургических губок и цифровая интеграция

Интеграция интеллектуальных технологий в хирургические расходные материалы представляет собой значительную возможность на рынке. С поддержкой RFID и штрих-кодов хирургические губки все чаще используются для повышения хирургической точности и уменьшения человеческой ошибки в операционных. Больницы в Северной Америке и Европе инвестируют в экосистемы цифровых операционных, где хирургические губки отслеживаются в режиме реального времени вместе с хирургическими инструментами. Например, больницы, использующие системы подсчета на основе RFID, сообщили о сокращении расхождений в подсчете, связанных с губкой, более чем на 50% в некоторых клинических условиях. Компании какMölnlycke Health CareиMedline IndustriesМы активно разрабатываем абсорбирующие материалы следующего поколения и интеллектуальные решения для отслеживания. Ожидается, что растущие инвестиции в оцифровку больниц в сочетании с нормативным давлением для устранения RSI значительно расширят внедрение интеллектуальных хирургических систем губок во всем мире.

Сфера рынка хирургических губок

Рынок хирургических губок сегментирован на основе типа продукта и его применения.

- Тип продукта

На основе типа продукта рынок хирургических губок сегментирован на губки хлопковой марли, нетканые губки, рентгеновские обнаруживаемые губки и другие. Сегмент губок Cotton Gauze доминировал на рынке с долей 42,18% в 2025 году, благодаря его широкому использованию в хирургических процедурах, лечении ран и общем применении в больницах. Эти губки очень предпочтительны из-за их превосходной абсорбции, экономической эффективности и легкой доступности как в развитых, так и в новых системах здравоохранения. Больницы и клиники широко полагаются на продукты из хлопковой марли для рутинных хирургических вмешательств, изменений одежды и процедур неотложной помощи. Их совместимость с процессами стерилизации и приспособляемость к различным хирургическим средам еще больше усиливает принятие. Увеличение глобальных объемов хирургических операций, особенно в ортопедических и общих операциях, продолжает стимулировать спрос. Сильные практики закупок в цепочках поставок больниц и соглашения о массовых закупках также поддерживают доминирование на рынке. Кроме того, рост расходов на здравоохранение и расширение инфраструктуры больниц в Азиатско-Тихоокеанском регионе и Латинской Америке способствуют росту сегмента. Тем не менее, опасения по поводу сохраненных хирургических предметов привели к постепенному переходу к более продвинутым альтернативам. Несмотря на это, хлопковая марля остается наиболее широко используемым и надежным типом продукта во всем мире из-за ее давнего клинического признания.

Сегмент губок, обнаруживаемых с помощью рентгеновских лучей, по прогнозам, будет наблюдать самый быстрый рост в CAGR на 7,4% с 2026 по 2033 год, что обусловлено растущим акцентом на хирургическую безопасность и профилактику сохраненных посторонних предметов. Эти губки встроены в радиопрозрачные маркеры, которые позволяют легко обнаружить во время послеоперационной визуализации, значительно уменьшая хирургические осложнения. Растущие нормативные руководящие принципы, обязывающие системы отслеживания и подсчета губок, ускоряют внедрение в больницах. Повышение осведомленности о безопасности пациентов и медико-правовых рисках еще больше поддерживает спрос. Передовые медицинские учреждения все чаще интегрируют технологии отслеживания на основе RFID и штрих-кодов, а также обнаруживаемые губки. Рост сложных хирургических процедур, включая сердечно-сосудистые и минимально инвазивные операции, также увеличивает использование. Развитые регионы, такие как Северная Америка и Европа, лидируют по внедрению стандартов. Развивающиеся экономики быстро набирают обороты по мере улучшения инфраструктуры здравоохранения. Непрерывные инновации в области обнаружения материалов и снижения затрат делают эти продукты более доступными во всем мире. Увеличение инвестиций больниц в хирургические системы безопасности способствует дальнейшему расширению сегмента.

- С помощью приложения

На основе применения рынок хирургических губок сегментирован в больницу, клинику, центр амбулаторной хирургии и аптеку. Сегмент госпиталя доминировал на рынке с долей 63,55% в 2025 году, что обусловлено высоким притоком пациентов, крупномасштабными хирургическими процедурами и передовой медицинской инфраструктурой. Больницы остаются основными центрами для сложных операций, таких как ортопедические, сердечно-сосудистые и травматические процедуры, где широко используются хирургические губки. Наличие квалифицированных медицинских работников и передовых операционных помещений еще больше укрепляет доминирование. Больницы также получают выгоду от централизованных систем закупок, что позволяет осуществлять массовые закупки хирургических расходных материалов. Увеличение распространенности хронических заболеваний и рост числа хирургических вмешательств являются основными факторами роста. Государственные инвестиции в инфраструктуру здравоохранения и расширение третичных больниц поддерживают спрос. Сильные системы возмещения в развитых странах также поощряют хирургические процедуры. Интеграция протоколов инфекционного контроля и руководящих принципов безопасности пациентов также обеспечивает последовательное использование. Постоянные технологические достижения в хирургических процедурах увеличивают потребление губки в операционных. Сегмент остается доминирующим из-за его важной роли практически во всех хирургических средах.

Ожидается, что сегмент Центра амбулаторной хирургии (ASC) продемонстрирует самый быстрый рост CAGR на 7,1% с 2026 по 2033 год, что обусловлено глобальным сдвигом в сторону амбулаторных и минимально инвазивных процедур. ASCs предлагают экономически эффективную хирургическую помощь с более коротким временем восстановления и сокращенным пребыванием в больнице. Растущее предпочтение операций в тот же день значительно увеличивает приток пациентов в эти центры. Технологические достижения в хирургических методах расширили сферу амбулаторных процедур. Рост расходов на здравоохранение подталкивает пациентов и поставщиков к ASC. Расширение специализированных хирургических центров в городских районах способствует дальнейшему росту. Северная Америка является ключевым рынком из-за сильного проникновения ASC. Развивающиеся экономики также быстро развивают амбулаторную хирургическую инфраструктуру. Улучшенные рамки возмещения расходов на амбулаторные процедуры способствуют более активному принятию. Растущий спрос на эффективные хирургические рабочие процессы продолжает ускорять использование губок в АСК.

Хирургические губки рынок региональный анализ

Северная Америка доминировала на рынке хирургических губок и составляла наибольшую долю доходов в 36,58% в 2025 году, чему способствовали большой объем хирургических процедур, развитая инфраструктура здравоохранения, сильное присутствие ведущих производителей медицинских устройств и строгие нормативные стандарты, подчеркивающие безопасность пациентов и инфекционный контроль. Регион также выигрывает от широкого внедрения одноразовых и непрозрачных хирургических губок, сильных механизмов возмещения и повышения осведомленности о профилактике сохраненных хирургических предметов в операционных. Растущий акцент на протоколах хирургической безопасности, стандартах качества больниц и методах профилактики инфекций продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок хирургических губок Insight

Рынок хирургических губок в США демонстрирует устойчивый рост из-за стабильно высокого количества хирургических процедур, выполняемых ежегодно в больницах, амбулаторных хирургических центрах и специализированных клиниках. Согласно данным об использовании здравоохранения, миллионы стационарных и амбулаторных операций проводятся каждый год в США, что приводит к устойчивому спросу на стерильные и непрозрачные хирургические губки. Передовая экосистема здравоохранения страны, активное внедрение одноразовых хирургических расходных материалов и строгие руководящие принципы FDA по хирургической безопасности и инфекционному контролю еще больше способствуют расширению рынка. Кроме того, все большее внимание к сокращению внутрибольничных инфекций ускоряет внедрение высококачественных хирургических губок в медицинских учреждениях.

Европейский рынок хирургических губок Insight

Европейский рынок хирургических губок остается основным источником глобальных доходов, обусловленных хорошо зарекомендовавшими себя системами здравоохранения, сильной нормативной базой в соответствии со стандартами медицинского оборудования ЕС и высокими объемами хирургических операций среди стареющего населения. Такие страны, как Германия, Франция и Великобритания, ежегодно проводят большое количество ортопедических, сердечно-сосудистых и общих операций, поддерживая постоянный спрос на современные хирургические расходные материалы. Регион также выигрывает от сильного внедрения стерильных, одноразовых и радионепрозрачных губок, направленных на сокращение нераспространенных хирургических инцидентов. Постоянные инвестиции в модернизацию больниц и инициативы по обеспечению безопасности пациентов способствуют дальнейшему росту рынка в Европе.

Британский рынок хирургических губок Insight

Британский рынок хирургических губок переживает устойчивый рост, поддерживаемый ростом объемов хирургических процедур в Национальной службе здравоохранения и частном секторе здравоохранения. Повышение внимания к снижению хирургических осложнений и улучшению стандартов безопасности операционных залов способствует внедрению радиопрозрачных и одноразовых хирургических губок. Кроме того, правительственные инициативы по обеспечению безопасности пациентов и строгие требования к соблюдению хирургической гигиены побуждают больницы принимать стандартизированные хирургические расходные материалы. Расширение амбулаторных хирургических центров и процедур дневного ухода также способствует устойчивому росту спроса.

Немецкий рынок хирургических губок Insight

Рынок хирургических губок Германии неуклонно расширяется благодаря передовой инфраструктуре больницы, высоким показателям хирургических процедур и сильному акценту на инфекционном контроле и хирургической точности. Немецкие медицинские учреждения все чаще используют высококачественные одноразовые хирургические губки для минимизации послеоперационных осложнений и улучшения результатов лечения пациентов. Присутствие ведущих производителей медицинских изделий и строгое соблюдение нормативных требований в соответствии с европейскими медицинскими стандартами также способствует стабильности рынка. Растущее пожилое население и растущая распространенность хронических заболеваний, требующих хирургических вмешательств, также стимулируют спрос.

Азиатско-Тихоокеанский рынок хирургических губок

Ожидается, что на рынке хирургических губок Азиатско-Тихоокеанского региона будет наблюдаться быстрый рост, обусловленный увеличением объемов хирургических операций, расширением инфраструктуры здравоохранения и ростом расходов на здравоохранение в развивающихся странах, таких как Китай, Индия, Япония и Южная Корея. Согласно отчетам о расширении системы здравоохранения, страны региона значительно увеличивают пропускную способность больниц и доступность операционных, что приводит к увеличению потребления хирургических расходных материалов. Растущая осведомленность о профилактике инфекций, улучшении хирургических стандартов и растущем внедрении одноразовых и экономически эффективных хирургических губок еще больше ускоряет расширение рынка.

Японский рынок хирургических губок Insight

Японский рынок хирургических губок демонстрирует устойчивый рост благодаря высокоразвитой системе здравоохранения, старению населения и высоким показателям хирургических процедур, особенно в сердечно-сосудистой и ортопедической помощи. Японские больницы уделяют большое внимание хирургической точности и инфекционному контролю, что приводит к широкому использованию непрозрачных и высокоабсорбирующих хирургических губок. Интеграция передовых госпитальных технологий и строгих протоколов клинической безопасности еще больше повышает спрос на хирургические расходные материалы премиум-класса.

Китайская хирургическая губка прозрение рынка

Рынок хирургических губок Китая быстро растет, чему способствует масштабное расширение инфраструктуры здравоохранения, увеличение числа операций и увеличение государственных инвестиций в модернизацию больниц. Согласно национальной статистике здравоохранения, Китай ежегодно проводит очень большой объем стационарных операций, что значительно повышает спрос на хирургические расходные материалы. Растущее внедрение стандартизированных стерильных хирургических продуктов, расширение третичных больниц и повышение осведомленности о методах инфекционного контроля еще больше укрепляют рост рынка.

Доля рынка хирургических губок

Индустрия хирургических губок в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic plc (Ирландия)

- Johnson & Johnson (США)

- B. Braun Melsungen AG (Германия)

- Кардинальное здоровье (США)

- Компания 3M (США)

- Medline Industries, LP (США)

- Smith & Nephew plc (Великобритания)

- Mölnlycke Health Care AB (Швеция)

- Halyard Health (США)

- Paul Hartmann AG (Германия)

- Owens & Minor, Inc. (США)

- Terumo Corporation (Япония)

- Stryker Corporation (США)

- Getinge AB (Швеция)

- Becton, Dickinson and Company (BD)

- Teleflex Incorporated (США)

- Lohmann & Rauscher GmbH & Co. KG (Германия)

- Корпорация Unicharm (Япония)

- Dynarex Corporation (США)

- Dukal Corporation (США)

- Narang Medical Limited (Индия)

- Suture Express (США)

- Пол Хартманн Бразиль (Бразилия)

- Allmed Medical Products Co., Ltd. (Китай)

- Победитель: Medical Co., Ltd. (Китай)

- Jiangsu Medplus Medical Supply (Китай)

- Tianck Medical (Китай)

- Zhejiang Kanglidi Medical Articles Co., Ltd. (Китай)

- Hubei Qianjiang Kingphar Medical Material Co., Ltd. (Китай)

- Surtex Instruments Limited (Великобритания)

- Texpol (Польша)

- Mediplus (Индия)

Последние события на рынке хирургических губок

- В марте 2021 года расширение использования стерильных одноразовых хирургических губок в больницах и амбулаторных хирургических центрах во всем мире ускорило переход к одноразовым стерильным хирургическим губкам, чтобы минимизировать риск внутрибольничных инфекций и перекрестного загрязнения. На этот сдвиг сильно повлияли протоколы профилактики после пандемической инфекции, что привело к повышению спроса на предварительно стерилизованные готовые к использованию продукты из губки во время хирургических процедур.

- В сентябре 2021 года рост объемов хирургических процедур после COVID-19 увеличил спрос на хирургические губки Системы здравоохранения испытали всплеск выборных и неотложных операций, включая сердечно-сосудистые, ортопедические и онкологические процедуры. Эта фаза восстановления значительно увеличила потребление хирургических губок, поскольку больницы возобновили полную эксплуатационную емкость и рассмотрели отложенные хирургические отставания во всем мире.

- В июне 2022 года растущее внедрение радионепрозрачных хирургических губок повысило стандарты безопасности пациентов Больницы все чаще принимают радионепрозрачные (рентгеновские обнаруживаемые) хирургические губки, которые позволяют быстро идентифицировать сохраненные материалы во время послеоперационной визуализации. Это развитие было обусловлено более строгими правилами безопасности хирургических операций и увеличением внимания к предотвращению сохраненных хирургических предметов, особенно в Северной Америке и Европе.

- В октябре 2023 года Cardinal Health расширила свой портфель продуктов для хирургических губок с помощью передовых абсорбирующих материалов Cardinal Health укрепила свой сегмент хирургических расходных материалов, улучшив хирургические губки с высокой степенью поглощения, предназначенные для лучшего управления жидкостью во время сложных операций. Инициатива поддержала эффективность операционной и улучшила видимость хирургического поля

- В феврале 2024 года увеличение использования нетканых хирургических губок улучшило хирургическую эффективность и управление ранами. Производители ускорили переход к нетканым хирургическим губкам, которые обеспечивают улучшенную абсорбцию, уменьшенную подкладку и лучшую структурную целостность по сравнению с традиционными ткаными хлопковыми губками. Это нововведение улучшило хирургическую точность и уменьшило послеоперационные осложнения.

- В августе 2024 года инициативы по цифровой хирургической безопасности расширили интеграцию слежения за губками в больницах, все чаще интегрируя цифровые системы слежения и программное обеспечение для хирургической безопасности. Эти системы сочетали сканирование штрих-кода и мониторинг рабочего процесса для повышения точности подсчета губок и повышения протоколов безопасности операционной комнаты.

- В мае 2025 года растущий спрос на современные абсорбирующие и низколинтовые хирургические губки привел к инновациям в области материалов, производители медицинских устройств представили улучшенные низколинтовые хирургические губки с высокой степенью поглощения, предназначенные для минимально инвазивных и высокоточных операций. Эти инновации способствовали лучшей четкости хирургического поля и снижению рисков загрязнения во время сложных процедур.

- В декабре 2025 года Азиатско-Тихоокеанский регион стал самым быстрорастущим регионом по спросу на хирургические губки Сильный рост хирургической инфраструктуры в таких странах, как Индия и Китай, в сочетании с увеличением инвестиций в больницы и ростом объемов хирургических операций, позиционировал Азиатско-Тихоокеанский регион как самый быстрорастущий региональный рынок хирургических губок. Расширение доступа к программам хирургической помощи и модернизации больниц еще больше ускорило спрос.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ХИРУРГИЧЕСКИХ ГУБОК

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ГУБОК

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ГУБОК: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 ДЕМОГРАФИЧЕСКИЕ ТЕНДЕНЦИИ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

5.2 СХЕМА ПОТОКА ПАЦИЕНТА

5.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

5.4 КЛЮЧЕВЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

5.5 ИНТЕРВЬЮ С ЛАБОРАТОРОМ

5.6 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ БАНКА КРОВИ

5.7 ИНТЕРВЬЮ С ВРАЧОМ ОБЩЕЙ ТЕРАПИИ

5.8 ИНТЕРВЬЮ С ВРАЧОМ ОБЩЕЙ ХИРУРГИИ

5.9 ДРУГИЕ ФОТОГРАФИИ KOL

6 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ГУБОК, ПО ПРОДУКЦИИ

7 (*ПРИМЕЧАНИЕ: АНАЛИЗ РЫНОЧНОЙ СТОИМОСТИ, ОБЪЕМА И ASP БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ ВСЕХ СЕГМЕНТОВ И ПОДСЕГМЕНТОВ)

7.1 ОБЗОР

7.2 ГУБКИ, ОБНАРУЖИВАЕМЫЕ РЕНТГЕНОВСКИМ ИЗЛУЧЕНИЕМ

7.2.1 8 ДЮЙМОВ X 4 ДЮЙМА

7.2.1.1.СТЕРИЛЬНЫЙ

7.2.1.1.1. ЛЕНТА

7.2.1.1.1.1 РАЗМЕР УПАКОВКИ 12

7.2.1.1.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

7.2.1.1.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.2.1.1.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

7.2.1.1.1.2 РАЗМЕР УПАКОВКИ 24

7.2.1.1.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

7.2.1.1.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.2.1.1.1.2.3.СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

7.2.1.1.1.3 0ДРУГИЕ

7.2.1.1.2. НЕОБЪЕМНЫЙ

7.2.1.1.2.1 РАЗМЕР УПАКОВКИ 12

7.2.1.1.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

7.2.1.1.2.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.2.1.1.2.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

7.2.1.1.2.2 РАЗМЕР УПАКОВКИ 24

7.2.1.1.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

7.2.1.1.2.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.2.1.1.2.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

7.2.1.1.2.3 0ДРУГИЕ

7.2.1.2 НЕСТЕРИЛЬНЫЙ

7.2.2 4 ДЮЙМА X 4 ДЮЙМА

7.2.2.1.СТЕРИЛЬНЫЙ

7.2.2.1.1. ЛЕНТА

7.2.2.1.1.1 РАЗМЕР УПАКОВКИ 12

7.2.2.1.1.2 РАЗМЕР УПАКОВКИ 24

7.2.2.1.1.3 0ДРУГИЕ

7.2.2.1.2. НЕОБЪЕМНЫЙ

7.2.2.1.2.1 РАЗМЕР УПАКОВКИ 12

7.2.2.1.2.2 РАЗМЕР УПАКОВКИ 24

7.2.2.1.2.3 0ДРУГИЕ

7.2.3 4 ДЮЙМА X 3 ½ ДЮЙМА

7.2.3.1.СТЕРИЛЬНЫЙ

7.2.3.1.1. ЛЕНТА

7.2.3.1.1.1 РАЗМЕР УПАКОВКИ 12

7.2.3.1.1.2 РАЗМЕР УПАКОВКИ 24

7.2.3.1.1.3 0ДРУГИЕ

7.2.3.1.2. НЕОБЪЕМНЫЙ

7.2.3.1.2.1 РАЗМЕР УПАКОВКИ 12

7.2.3.1.2.2 РАЗМЕР УПАКОВКИ 24

7.2.3.1.2.3 0ДРУГИЕ

7.2.4 ДРУГИЕ

7.3 ХЛОПКОВЫЕ МАРЛЕВЫЕ ГУБКИ

7.3.1 8-СЛОЙНЫЙ

7.3.1.1 НЕСТЕРИЛЬНЫЙ

7.3.1.1.1. 2 ДЮЙМА X 2 ДЮЙМА

7.3.1.1.1.1 РАЗМЕР УПАКОВКИ 12

7.3.1.1.1.2 РАЗМЕР УПАКОВКИ 24

7.3.1.1.1.3 0ДРУГИЕ

7.3.1.1.2. 4 ДЮЙМА X 4 ДЮЙМА

7.3.1.1.2.1 РАЗМЕР УПАКОВКИ 12

7.3.1.1.2.2 РАЗМЕР УПАКОВКИ 24

7.3.1.1.2.3 0ДРУГИЕ

7.3.1.1.3 ДРУГИЕ

7.3.1.2.СТЕРИЛЬНЫЙ

7.3.1.2.1. 2 ДЮЙМА X 2 ДЮЙМА

7.3.1.2.1.1 РАЗМЕР УПАКОВКИ 12

7.3.1.2.1.2 РАЗМЕР УПАКОВКИ 24

7.3.1.2.1.3 0ДРУГИЕ

7.3.1.2.2. 4 ДЮЙМА X 4 ДЮЙМА

7.3.1.2.2.1 РАЗМЕР УПАКОВКИ 12

7.3.1.2.2.2 РАЗМЕР УПАКОВКИ 24

7.3.1.2.2.3 0ДРУГИЕ

7.3.1.2.3.ДРУГИЕ

7.3.2 12-СЛОЙНЫЙ

7.3.2.1 НЕСТЕРИЛЬНЫЙ

7.3.2.1.1. 2 ДЮЙМА X 2 ДЮЙМА

7.3.2.1.1.1 РАЗМЕР УПАКОВКИ 12

7.3.2.1.1.2 РАЗМЕР УПАКОВКИ 24

7.3.2.1.1.3 0ДРУГИЕ

7.3.2.1.2. 4 ДЮЙМА X 4 ДЮЙМА

7.3.2.1.2.1 РАЗМЕР УПАКОВКИ 12

7.3.2.1.2.2 РАЗМЕР УПАКОВКИ 24

7.3.2.1.2.3 0ДРУГИЕ

7.3.2.1.3 ДРУГИЕ

7.3.2.2.СТЕРИЛЬНЫЙ

7.3.2.2.1. 2 ДЮЙМА X 2 ДЮЙМА

7.3.2.2.1.1 РАЗМЕР УПАКОВКИ 12

7.3.2.2.1.2 РАЗМЕР УПАКОВКИ 24

7.3.2.2.1.3 0ДРУГИЕ

7.3.2.2.2. 4 ДЮЙМА X 4 ДЮЙМА

7.3.2.2.2.1 РАЗМЕР УПАКОВКИ 12

7.3.2.2.2.2 РАЗМЕР УПАКОВКИ 24

7.3.2.2.2.3 0ДРУГИЕ

7.3.2.2.3.ДРУГИЕ

7.3.3 16-СЛОЙНЫЙ

7.3.3.1 НЕСТЕРИЛЬНЫЙ

7.3.3.1.1. 2 ДЮЙМА X 2 ДЮЙМА

7.3.3.1.1.1 РАЗМЕР УПАКОВКИ 12

7.3.3.1.1.2 РАЗМЕР УПАКОВКИ 24

7.3.3.1.1.3 0ДРУГИЕ

7.3.3.1.2. 4 ДЮЙМА X 4 ДЮЙМА

7.3.3.1.2.1 РАЗМЕР УПАКОВКИ 12

7.3.3.1.2.2 РАЗМЕР УПАКОВКИ 24

7.3.3.1.2.3 0ДРУГИЕ

7.3.3.1.3 ДРУГИЕ

7.3.3.2.СТЕРИЛЬНЫЙ

7.3.3.2.1. 2 ДЮЙМА X 2 ДЮЙМА

7.3.3.2.1.1 РАЗМЕР УПАКОВКИ 12

7.3.3.2.1.2 РАЗМЕР УПАКОВКИ 24

7.3.3.2.1.3 0ДРУГИЕ

7.3.3.2.2. 4 ДЮЙМА X 4 ДЮЙМА

7.3.3.2.2.1 РАЗМЕР УПАКОВКИ 12

7.3.3.2.2.2 РАЗМЕР УПАКОВКИ 24

7.3.3.2.2.3 0ДРУГИЕ

7.3.3.2.3. ДРУГИЕ

7.3.4 ДРУГИЕ

7.4 ЛАПАРОТОМИЧЕСКИЕ ГУБКИ

7.4.1 ПО РАЗМЕРУ

7.4.1.1.10 СМ X 40 СМ

7.4.1.2.10 СМ Х 45 СМ

7.4.1.3.20 СМ X 20 СМ

7.4.1.4 ДРУГОЕ

7.4.2 ПО СЕТКЕ

7.4.2.1.12 х 8

7.4.2.2.15X 11

7.4.2.3 ДРУГИЕ

7.4.3 ПО СТЕРИЛЬНОСТИ

7.4.3.1.СТЕРИЛЬНОСТЬ

7.4.3.2. НЕСТЕРИЛЬНО

7.4.4 ДРУГИЕ

7.5 НЕТКАНЫЕ ГУБКИ

7.5.1 8-СЛОЙНЫЙ

7.5.1.1 НЕСТЕРИЛЬНЫЙ

7.5.1.1.1. 2 ДЮЙМА X 2 ДЮЙМА

7.5.1.1.1.1 РАЗМЕР УПАКОВКИ 12

7.5.1.1.1.2 РАЗМЕР УПАКОВКИ 24

7.5.1.1.1.3 0ДРУГИЕ

7.5.1.1.2. 4 ДЮЙМА X 4 ДЮЙМА

7.5.1.1.2.1 РАЗМЕР УПАКОВКИ 12

7.5.1.1.2.2 РАЗМЕР УПАКОВКИ 24

7.5.1.1.2.3 0ДРУГИЕ

7.5.1.1.3 ДРУГИЕ

7.5.1.2.СТЕРИЛЬНЫЙ

7.5.1.2.1. 2 ДЮЙМА X 2 ДЮЙМА

7.5.1.2.1.1 РАЗМЕР УПАКОВКИ 12

7.5.1.2.1.2 РАЗМЕР УПАКОВКИ 24

7.5.1.2.1.3 0ДРУГИЕ

7.5.1.2.2. 4 ДЮЙМА X 4 ДЮЙМА

7.5.1.2.2.1 РАЗМЕР УПАКОВКИ 12

7.5.1.2.2.2 РАЗМЕР УПАКОВКИ 24

7.5.1.2.2.3 0ДРУГИЕ

7.5.1.2.3.ДРУГИЕ

7.5.2 12-СЛОЙНЫЙ

7.5.2.1 НЕСТЕРИЛЬНЫЙ

7.5.2.1.1. 2 ДЮЙМА X 2 ДЮЙМА

7.5.2.1.1.1 РАЗМЕР УПАКОВКИ 12

7.5.2.1.1.2 РАЗМЕР УПАКОВКИ 24

7.5.2.1.1.3 0ДРУГИЕ

7.5.2.1.2. 4 ДЮЙМА X 4 ДЮЙМА

7.5.2.1.2.1 РАЗМЕР УПАКОВКИ 12

7.5.2.1.2.2 РАЗМЕР УПАКОВКИ 24

7.5.2.1.2.3 0ДРУГИЕ

7.5.2.1.3 ДРУГИЕ

7.5.2.2.СТЕРИЛЬНЫЙ

7.5.2.2.1. 2 ДЮЙМА X 2 ДЮЙМА

7.5.2.2.1.1 РАЗМЕР УПАКОВКИ 12

7.5.2.2.1.2 РАЗМЕР УПАКОВКИ 24

7.5.2.2.1.3 0ДРУГИЕ

7.5.2.2.2. 4 ДЮЙМА X 4 ДЮЙМА

7.5.2.2.2.1 РАЗМЕР УПАКОВКИ 12

7.5.2.2.2.2 РАЗМЕР УПАКОВКИ 24

7.5.2.2.2.3 0ДРУГИЕ

7.5.2.2.3.ДРУГИЕ

7.5.3 16-СЛОЙНЫЙ

7.5.3.1 НЕСТЕРИЛЬНЫЙ

7.5.3.1.1. 2 ДЮЙМА X 2 ДЮЙМА

7.5.3.1.1.1 РАЗМЕР УПАКОВКИ 12

7.5.3.1.1.2 РАЗМЕР УПАКОВКИ 24

7.5.3.1.1.3 0ДРУГИЕ

7.5.3.1.2. 4 ДЮЙМА X 4 ДЮЙМА

7.5.3.1.2.1 РАЗМЕР УПАКОВКИ 12

7.5.3.1.2.2 РАЗМЕР УПАКОВКИ 24

7.5.3.1.2.3 0ДРУГИЕ

7.5.3.1.3 ДРУГИЕ

7.5.3.2.СТЕРИЛЬНЫЙ

7.5.3.2.1. 2 ДЮЙМА X 2 ДЮЙМА

7.5.3.2.1.1 РАЗМЕР УПАКОВКИ 12

7.5.3.2.1.2 РАЗМЕР УПАКОВКИ 24

7.5.3.2.1.3 0ДРУГИЕ

7.5.3.2.2. 4 ДЮЙМА X 4 ДЮЙМА

7.5.3.2.2.1 РАЗМЕР УПАКОВКИ 12

7.5.3.2.2.2 РАЗМЕР УПАКОВКИ 24

7.5.3.2.2.3 0ДРУГИЕ

7.5.3.2.3. ДРУГИЕ

7.5.4 ДРУГИЕ

7.6 ДРУГИЕ

8 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ГУБОК, ПО МАТЕРИАЛУ

8.1 ОБЗОР

8.2 ХЛОПОК

8.2.1 РАУНД

8.2.2 СФЕРИЧЕСКИЙ

8.2.3 ЦИЛИНДРИЧЕСКИЙ

8.2.4 ДРУГИЕ

8.3 ЦЕЛЛЮЛОЗА

8.3.1 РАУНД

8.3.2 СФЕРИЧЕСКИЙ

8.3.3 ЦИЛИНДРИЧЕСКИЙ

8.3.4 ДРУГИЕ

8.4 ПВА

8.4.1 РАУНД

8.4.2 СФЕРИЧЕСКИЙ

8.4.3 ЦИЛИНДРИЧЕСКИЙ

8.4.4 ДРУГИЕ

8.5 ПОЛИУРЕТАН

8.5.1 РАУНД

8.5.2 СФЕРИЧЕСКИЙ

8.5.3 ЦИЛИНДРИЧЕСКИЙ

8.5.4 ДРУГИЕ

8.6 ИСКУССТВО

8.6.1 РАУНД

8.6.2 СФЕРИЧЕСКИЙ

8.6.3 ЦИЛИНДРИЧЕСКИЙ

8.6.4 ДРУГИЕ

8.7 ДРУГИЕ

9 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ГУБОК ПО ТИПУ СТЕРИЛЬНОСТИ

9.1 ОБЗОР

9.2 СТЕРИЛЬНАЯ ХИРУРГИЧЕСКАЯ ГУБКА

9.3 НЕСТЕРИЛЬНАЯ ХИРУРГИЧЕСКАЯ ГУБКА

10 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ГУБОК ПО ПРИМЕНЕНИЮ

10.1 ОБЗОР

10.2 ОБЩАЯ ХИРУРГИЯ

10.3 НЕЙРОХИРУРГИЯ

10.4 ЛАПАРОТОМИЯ

10.5 СТОМАТОЛОГИЧЕСКАЯ ХИРУРГИЯ

10.6 ЛОР-ХИРУРГИЯ

10.7 ДРУГИЕ

11 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ГУБОК, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

11.1 ОБЗОР

11.2 БОЛЬНИЦЫ

11.3 КЛИНИКИ

11.4 ЛАБОРАТОРИИ ПАТОЛОГИИ

11.5 БАНК КРОВИ

11.6 ИССЛЕДОВАТЕЛЬСКИЕ И АКАДЕМИЧЕСКИЕ ЛАБОРАТОРИИ

11.7 ДОМАШНЯЯ ДИАГНОСТИКА

11.8 ДРУГИЕ

12 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ГУБОК ПО КАНАЛУ СБЫТА

12.1 ОБЗОР

12.2 ПРЯМОЙ ТЕНДЕР

12.3 РОЗНИЧНАЯ ПРОДАЖА

12.4 ДРУГОЕ

13 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ГУБОК, ПО ГЕОГРАФИИ

13.1 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ГУБОК (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

13.2 СЕВЕРНАЯ АМЕРИКА

13.2.1 США

13.2.1.1. РЫНОК ХИРУРГИЧЕСКИХ ГУБОК В США, ПО ПРОДУКЦИИ

13.2.1.2. РЫНОК ХИРУРГИЧЕСКИХ ГУБОК В США, ПО МЕТОДУ

13.2.1.3. РЫНОК ХИРУРГИЧЕСКИХ ГУБОК В США, ПО ТИПУ МЕТОДА ХИРУРГИЧЕСКИХ ГУБОК

13.2.1.4. РЫНОК ХИРУРГИЧЕСКИХ ГУБОК В США ПО ПРИМЕНЕНИЮ

13.2.1.5. РЫНОК ХИРУРГИЧЕСКИХ ГУБОК В США ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

13.2.1.6. РЫНОК ХИРУРГИЧЕСКИХ ГУБОК В США ПО КАНАЛУ СБЫТА

13.2.1.7 КАНАДА

13.2.1.8 МЕКСИКА

13.3 ЕВРОПА

13.3.1 ГЕРМАНИЯ

13.3.2 Великобритания

13.3.3 ИТАЛИЯ

13.3.4 ФРАНЦИЯ

13.3.5 ИСПАНИЯ

13.3.6 ШВЕЙЦАРИЯ

13.3.7 НИДЕРЛАНДЫ

13.3.8 БЕЛЬГИЯ

13.3.9 РОССИЯ

13.3.10 ТУРЦИЯ

13.3.11 ОСТАЛЬНАЯ ЕВРОПА

13.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.4.1 ЯПОНИЯ

13.4.2 КИТАЙ

13.4.3 ЮЖНАЯ КОРЕЯ

13.4.4 ИНДИЯ

13.4.5 АВСТРАЛИЯ

13.4.6 СИНГАПУР

13.4.7 ТАИЛАНД

13.4.8 ИНДОНЕЗИЯ

13.4.9 МАЛАЙЗИЯ

13.4.10 ФИЛИППИНЫ

13.4.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

13.5 ЮЖНАЯ АМЕРИКА

13.5.1 БРАЗИЛИЯ

13.5.2 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

13.6 БЛИЖНИЙ ВОСТОК И АФРИКА

13.6.1 ЮЖНАЯ АФРИКА

13.6.2 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АМЕРИКИ

14 МИРОВОЙ РЫНОК ХИРУРГИЧЕСКИХ ГУБОК, КОМПАНИЯ ЛАНДШАФТ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

14.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

14.7 РАСШИРЕНИЯ И ПАРТНЕРСТВО

14.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

15 ПРОФИЛЬ КОМПАНИИ

15.1 БД

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 МЕДТРОНИК

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 МОЛНЛИКЕ

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.4 BSN МЕДИЦИНСКИЙ

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.5 МЕДЛАЙН

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.6 КАРДИНАЛЬНОЕ ЗДОРОВЬЕ

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.6.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.7 ХАРТМАНН

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.7.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.8 ЛОМАНН И РАУШЕР

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.8.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.9 АЛЬСТРОМ

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.9.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.1 ОУЭНС И МИНОР

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.10.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.11 МАКЕССОН

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.11.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.12 ЖЕНДЕ МЕДИКАЛ

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.13 ПОБЕДИТЕЛЬ МЕДИЦИНСКИЙ

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.14 ЦзЯНЕРКАН

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.14.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.15 ХАКУДЗО

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.15.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.16 ДЕРОЯЛ

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.16.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.17 МЕДИЦИНСКАЯ КОМПАНИЯ ALLMED

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.17.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.18 АСС

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.18.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.19 КРОССТЕКС

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.19.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 КЕТТЕНБАХ

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.20.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.21 ДУКАЛ

15.21.1 ОБЗОР КОМПАНИИ

15.21.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.21.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.21.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.22 ТЕКСПОЛ

15.22.1 ОБЗОР КОМПАНИИ

15.22.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.22.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.22.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.23 МЕДИКОМ

15.23.1 ОБЗОР КОМПАНИИ

15.23.2 АНАЛИЗ ДОХОДОВ

15.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.24 ГОЛДВИН МЕДИКЭР

15.24.1 ОБЗОР КОМПАНИИ

15.24.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.24.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.24.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.25 КАРДИНАЛЬНОЕ ЗДОРОВЬЕ

15.25.1 ОБЗОР КОМПАНИИ

15.25.2 АНАЛИЗ ДОХОДОВ

15.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.25.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.26 МЕДИЦИНСКАЯ КОРПОРАЦИЯ НИПРО

15.26.1 ОБЗОР КОМПАНИИ

15.26.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.26.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.26.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.27 ФОГТ МЕДИКАЛ

15.27.1 ОБЗОР КОМПАНИИ

15.27.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.27.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.27.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.28 ИННВОЛ

15.28.1 ОБЗОР КОМПАНИИ

15.28.2 АНАЛИЗ ДОХОДОВ

15.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.28.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.29 ТЕРУМО МЕДИЦИНСКАЯ КОРПОРАЦИЯ

15.29.1 ОБЗОР КОМПАНИИ

15.29.2 АНАЛИЗ ДОХОДОВ

15.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.29.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 МАКЕССОН МЕДИКАЛ-СЕРДЖИКАЛ ИНК.

15.30.1 ОБЗОР КОМПАНИИ

15.30.2 АНАЛИЗ ДОХОДОВ

15.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.30.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

16 СВЯЗАННЫХ ОТЧЕТОВ

17 ЗАКЛЮЧЕНИЕ

18 АНКЕТА

19 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.