Global Sustainable Paper Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.90 Billion

USD

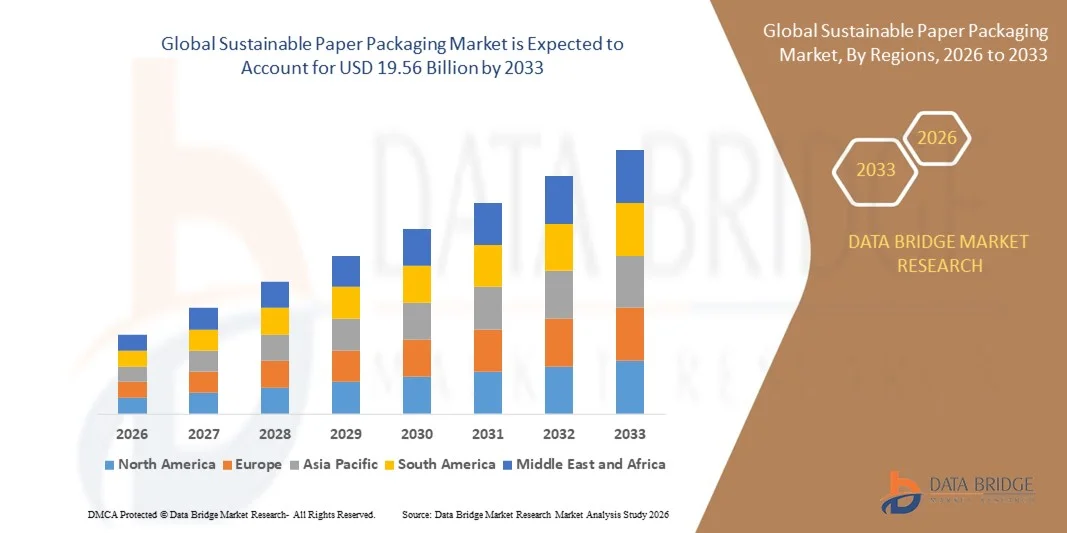

19.56 Billion

2025

2033

USD

7.90 Billion

USD

19.56 Billion

2025

2033

| 2026 –2033 | |

| USD 7.90 Billion | |

| USD 19.56 Billion | |

| % | |

|

Сегментация мирового рынка экологически чистой бумажной упаковки по функциям (активная целлюлоза, формованная целлюлоза и альтернативные волокна), технологии (содержание переработанного сырья, многоразовая и биоразлагаемая), слоям (первичный, вторичный и третичный), упаковке (лотки, пакеты, коробки, бутылки и банки, пленки, мешочки и саше, бочки, IBC и другие), конечным пользователям (пищевая промышленность, производство напитков, автомобильная промышленность и электроника, химическая промышленность, фармацевтика, сельское хозяйство и средства личной гигиены) — отраслевые тенденции и прогноз до 2033 года.

Что такое глобальный устойчивый рынок упаковки и темпы роста

- По данным Data Bridge Market Research Analysis Глобальный устойчивый объем рынка бумажной упаковки оценивается как7,90 млрд долларов в 2025 годуОжидается, что он достигнет19,56 млрд долларов к 2033 году, вCAGR 12.00%в течение прогнозируемого периода

- Повышение осведомленности об окружающей среде во всем мире является одним из основных факторов, способствующих росту устойчивого рынка упаковки бумаги.

- Увеличение правительственных инициатив в отношении устойчивой упаковки, связанной с загрязнением окружающей среды, и строгие законы, принятые большинством стран в отношении использования пластиковых пакетов и перевозчиков, ускоряют рост рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):7,90 млрд долларов в 2025 году

- Ожидаемая рыночная стоимость (2033):19,56 млрд. долларов США

- Прогноз CAGR (2026–2033):12.00%

Каковы основные факторы устойчивого рынка упаковки бумаги

- Увеличение потребительского спроса на использование зеленой упаковки для органических продуктов питания среди населения и изменение потребительских предпочтений в отношении перерабатываемых и экологически чистых материалов еще больше влияют на рынок.

- Кроме того, быстрая урбанизация, изменение потребительских предпочтений, рост осведомленности, увеличение числа случаев загрязнения и прорыв в новых технологиях положительно влияют на устойчивый рынок бумажной упаковки. Кроме того, рост сектора электронной коммерции расширяет выгодные возможности для игроков рынка.

- Европа доминировала на рынке устойчивой бумажной упаковки с долей доходов 39,8% в 2025 году, что обусловлено строгими экологическими нормами, сильной политикой круговой экономики и ранним принятием пластиковых запретов в странах ЕС, таких как Германия, Франция, Италия и Великобритания.

- Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 10,94% с 2026 по 2033 год, что обусловлено быстрой урбанизацией, расширением электронной коммерции, повышением осведомленности об окружающей среде и увеличением правительственных ограничений на пластиковую упаковку в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии.

- Сегмент Molded Pulp доминировал на рынке с долей 38,6% в 2025 году, чему способствовало его широкое применение в защитной упаковке для электроники, пищевых контейнеров, яичных поддонов и промышленных амортизаторов.

Сфера охвата и устойчивая сегментация рынка упаковки бумаги

|

Атрибуты |

Устойчивая упаковка бумаги Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке устойчивой упаковки бумаги

Растущий переход на экологически чистые, перерабатываемые и круговые упаковочные решения

- Устойчивый рынок бумажной упаковки демонстрирует сильное внедрение перерабатываемых, биоразлагаемых и компостируемых упаковочных решений на основе бумаги, поскольку бренды отходят от одноразовых пластмасс.

- Производители внедряют легкие, высокопрочные и влагостойкие форматы бумажной упаковки, предназначенные для повышения долговечности при одновременном сокращении использования материалов и углеродного следа.

- Растущее давление со стороны регулирующих органов на сокращение производства пластика и увеличение потребительских предпочтений в отношении экологически ответственной упаковки ускоряют спрос на продукты питания и напитки, электронную коммерцию, здравоохранение и услуги личной гигиены.

- Например, такие компании, как International Paper, Smurfit Kappa, Stora Enso, Mondi и WestRock расширяют портфели устойчивой упаковки на основе волокон и инвестируют в инициативы по круговой экономике.

- Повышение внимания к углеродной нейтральности, ответственному лесному хозяйству и системам утилизации замкнутого цикла укрепляет инновации в технологиях бумажной упаковки.

- Поскольку устойчивость становится основной корпоративной стратегией, устойчивая бумажная упаковка останется центральной для зеленых цепочек поставок и экологически ответственных систем доставки продуктов.

Каковы основные драйверы устойчивого рынка упаковки бумаги

- Растущие экологические проблемы и глобальные правила, ограничивающие одноразовые пластмассы, значительно стимулируют спрос на альтернативы бумажной упаковки.

- Например, в течение 2024-2025 годов несколько глобальных брендов FMCG и электронной коммерции увеличили внедрение перерабатываемой гофрированной и формованной волоконной упаковки для выполнения обязательств по устойчивому развитию.

- Быстрый рост онлайн-ритейла и услуг по доставке продуктов питания повышает спрос на защитные, легкие и перерабатываемые упаковочные материалы.

- Достижения в барьерных покрытиях, водостойких бумажных технологиях и методах повышения прочности волокна улучшили производительность продукта и диапазон применения

- Повышение корпоративных обязательств ESG и информированность потребителей об устойчивом поиске стимулируют инвестиции в сертифицированные решения для лесного хозяйства и вторичной переработки упаковки.

- Ожидается, что благодаря целям в области устойчивого развития, инновациям в волоконных технологиях и расширению инфраструктуры переработки, рынок устойчивой упаковки бумаги станет свидетелем сильного долгосрочного роста.

Какие факторы препятствуют росту устойчивого рынка упаковки бумаги

- Более высокие производственные затраты по сравнению с обычной пластиковой упаковкой создают проблемы с доступностью для некоторых производителей и конечных пользователей.

- В течение 2024-2025 годов колебания цен на целлюлозу, затраты на энергию и сбои в цепочке поставок повлияли на рентабельность производства для нескольких упаковочных компаний.

- Ограничения производительности в влагостойкости и долговечности для определенных применений ограничивают замену пластика в высоко требовательных средах.

- Ограниченная инфраструктура переработки отходов в развивающихся странах замедляет полномасштабное круговое внедрение

- Конкуренция избиоразлагаемый пластикАльтернативные материалы создают ценовое и инновационное давление

- Для решения этих проблем компании сосредотачиваются на передовых технологиях нанесения покрытий, оптимизации затрат, расширении рециркуляции и поиске устойчивого сырья для расширения глобального внедрения устойчивых решений для упаковки бумаги.

Как сегментируется устойчивый рынок упаковки

Рынок сегментирован на основефункция, процесс, слой, упаковка и конечный пользователь.

- По функции

На основе функциональности устойчивый рынок бумажной упаковки подразделяется на активную, формованную целлюлозу и альтернативное волокно. Сегмент Molded Pulp доминировал на рынке с долей 38,6% в 2025 году, чему способствовало его широкое применение в защитной упаковке для электроники, пищевых контейнеров, подносов для яиц и промышленных амортизаторов.Формованная упаковка из целлюлозыОн является биоразлагаемым, перерабатываемым и экономически эффективным, что делает его очень предпочтительным в пищевой промышленности и электронной коммерции. Его поглощающие шок свойства и адаптивность к пользовательским формам еще больше усиливают принятие.

Сегмент альтернативных волокон, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, чему способствуют растущие инновации в волокнах сельскохозяйственных отходов, таких как бамбук, бамбук и солома пшеницы. Растущий спрос на безпластиковые и компостируемые альтернативы упаковки ускоряет рост в этом сегменте.

- посредством процесса

На основе процесса рынок сегментируется на переработанный контент, многоразовый и разлагаемый. Сегмент переработанного контента доминировал на рынке с долей 44,2% в 2025 году благодаря сильной нормативной поддержке переработанных материалов и увеличению обязательств по корпоративной устойчивости. Бренды отдают приоритет упаковке, изготовленной из переработанной бумаги, чтобы уменьшить углеродный след и соблюдать экологические нормы.

Ожидается, что деградируемый сегмент будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено ростом потребительских предпочтений в отношении компостируемой упаковки и увеличением запретов на неразлагаемые материалы. Инновации в биоразлагаемых покрытиях и водостойких бумажных технологиях ускоряют внедрение.

- Слой

На основе слоя рынок сегментирован на первичную, вторичную и третичную упаковки. Сегмент первичной упаковки доминировал на рынке с долей 46,8% в 2025 году, поскольку он напрямую контактирует с продуктом и играет решающую роль в брендинге, защите продукта и соблюдении нормативных требований. Растущий спрос на устойчивые пищевые обертки, картоны и бумажные бутылки поддерживает доминирование сегмента.

Сегмент вторичной упаковки, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено быстрым расширением электронной коммерции и готовых к розничной торговле упаковочных решений, требующих перерабатываемых гофрированных коробок и защитных бумажных материалов.

- Упаковка

На основе типа упаковки рынок подразделяется на Trays, Bags, Boxes, Bottles & Jars, Films, Pouches & Sachets, Drums, IBC и другие. Сегмент Boxes доминировал на рынке с долей 35,9% в 2025 году, чему способствовал высокий спрос со стороны электронной коммерции, доставки продуктов питания и отраслей FMCG. Коррумпированные коробки предлагают долговечность, перерабатываемость и экономическую эффективность.

Ожидается, что сегмент Pouches & Sachets будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено инновациями в гибкой упаковке на основе бумаги и растущей заменой пластиковых ламинатов устойчивыми альтернативами.

- конечным пользователем

На основе конечного пользователя рынок сегментирован на продукты питания, напитки, автомобили и электронику, химическую, фармацевтическую, сельскохозяйственную и личную помощь. Сегмент продуктов питания доминировал на рынке с долей 41,3% в 2025 году, что обусловлено растущим спросом на устойчивые контейнеры для выноса, упаковку для пекарни и коробки для свежих продуктов. Строгие правила безопасности пищевых продуктов и пластиковые запреты еще больше усиливают рост.

Сегмент личной гигиены, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, чему будет способствовать рост потребительских предпочтений в отношении экологически чистой косметической упаковки и устойчивых инициатив по брендингу в глобальных косметических компаниях.

В каком регионе самая большая доля рынка устойчивой упаковки бумаги

- Европа доминировала на рынке устойчивой бумажной упаковки с долей доходов 39,8% в 2025 году, что обусловлено строгими экологическими нормами, сильной политикой круговой экономики и ранним принятием пластиковых запретов в странах ЕС, таких как Германия, Франция, Италия и Великобритания. Высокая осведомленность потребителей о биоразлагаемой и перерабатываемой упаковке еще больше ускоряет спрос на продукты питания, напитки, фармацевтические препараты и средства личной гигиены.

- Ведущие компании в Европе вкладывают значительные средства в инновации на основе волокон, перерабатываемые барьерные покрытия, технологии формованной целлюлозы и легкие гофрированные решения для достижения целей устойчивого развития. Активное сотрудничество между производителями упаковки, розничными торговцами и регулирующими органами укрепляет лидерство региона в области устойчивой трансформации упаковки.

- Расширенная инфраструктура переработки, расширенные правила ответственности производителей (EPR) и сильные обязательства по устойчивому развитию от многонациональных брендов еще больше укрепляют доминирующее положение Европы на мировом рынке.

Устойчивый рынок упаковки бумаги Германии Insight

Германия является крупнейшим вкладчиком в Европе, поддерживаемым ее надежным производственным сектором, передовыми системами переработки и строгими стандартами соблюдения экологических норм. Хорошо зарекомендовавшая себя бумажная и целлюлозная промышленность страны обеспечивает высокие производственные мощности для переработанных и биоразлагаемых упаковочных материалов. Рост спроса на пищевую промышленность, упаковку автомобильных компонентов и логистику электронной коммерции способствует росту. Строгие правила утилизации отходов и высокие показатели переработки способствуют широкому внедрению устойчивых альтернатив на основе бумаги.

Устойчивое понимание рынка упаковки бумаги в Великобритании

Великобритания демонстрирует сильный рост, обусловленный налогами на пластиковую упаковку, инициативами в области устойчивого развития под руководством розничных продавцов и растущим спросом на компостируемую и перерабатываемую упаковку пищевых продуктов. Супермаркеты, бренды FMCG и платформы доставки продуктов питания все чаще переходят на бумажные лотки, картоны и гибкие упаковочные решения. Правительственные правила, способствующие сокращению отходов и углеродной нейтральности, способствуют дальнейшему расширению рынка.

Рынок устойчивой упаковки бумаги Франции Insight

Франция вносит значительный вклад благодаря строгим законам о борьбе с отходами и запретам на одноразовые пластмассы. Растущее внедрение формованной целлюлозной упаковки в пищевой промышленности и растущий спрос на экологически чистую косметическую упаковку укрепляют рынок. Упор на устойчивую розничную упаковку и соблюдение принципов круговой экономики стимулирует устойчивый рост.

Азиатско-Тихоокеанский рынок устойчивой упаковки бумаги

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 10,94% с 2026 по 2033 год, что обусловлено быстрой урбанизацией, расширением электронной коммерции, повышением осведомленности об окружающей среде и увеличением правительственных ограничений на пластиковую упаковку в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии. Растущие услуги по доставке продуктов питания, спрос на FMCG и промышленная упаковка должны ускорить внедрение экономически эффективных и перерабатываемых бумажных решений. Расширение производственных мощностей и иностранные инвестиции в устойчивое производство упаковки еще больше способствуют региональному росту.

Китайский рынок устойчивой упаковки бумаги

Китай является крупнейшим поставщиком в Азиатско-Тихоокеанском регионе из-за крупномасштабных производственных возможностей, роста внутреннего потребления и правительственных инициатив в области устойчивого развития. Сильный рост поставок продуктов питания, онлайн-ритейла и ориентированного на экспорт производства стимулирует спрос на гофрированные коробки, формованные поддоны для целлюлозы и защитную упаковку на основе волокна. Поддержка политики по сокращению пластиковых отходов значительно способствует внедрению.

Японский рынок устойчивой упаковки бумаги

Япония демонстрирует устойчивый рост, поддерживаемый высокими стандартами упаковки, технологическими инновациями в материалах с барьерным покрытием и сильным внедрением в упаковку пищевых продуктов и электроники. Потребительское предпочтение минимальной и экологически чистой упаковки еще больше усиливает спрос на рынке.

Индия устойчивый рынок упаковки бумаги

Индия становится быстрорастущим рынком благодаря расширению розничных сетей, пищевой промышленности и правительственным запретам на одноразовые пластмассы. Повышение осведомленности об устойчивой упаковке, рост организованной электронной коммерции и увеличение инвестиций в инфраструктуру переработки бумаги ускоряют проникновение на рынок.

Южнокорейский рынок устойчивой упаковки бумаги

Южная Корея вносит значительный вклад благодаря сильному экспортному производству, развитой розничной инфраструктуре и растущему потребительскому спросу на экологически чистую упаковку. Политика правительства в области устойчивого развития и инновации в области гибкой упаковки на бумажной основе способствуют долгосрочному росту.

Какие компании являются лидерами на рынке устойчивой упаковки бумаги

Устойчивая индустрия упаковки бумаги в первую очередь возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- DS Smith Plc (Великобритания)

- Грузия-Тихоокеанский регион (США)

- Хольмен(Швеция)

- Корпорация по упаковке копыт(США)

- Международная бумага(США)

- WestRock Company (США)

- Oji Holdings Corporation (Япония)

- Смурфит Каппа(Ирландия)

- Стора Энсо (Финляндия)

- Mayr-Melnhof Karton AG (Австрия)

- Упаковочная корпорация Америки(США)

- Amcor plc (Швейцария)

- Монди (Великобритания)

- Саппи (Южная Африка)

- Sonoco Products Company (США)

Каковы последние события на мировом рынке устойчивой упаковки бумаги

- В январе 2024 года Sealed Air представила компостируемый белковый упаковочный лоток на IPPE 2024 под своим брендом CRYOVAC с компостируемым лоток для обертывания, изготовленный из био-контактной смолы. Продукт сертифицирован для промышленного компостирования и биоразлагаем в почвенной и морской среде, обеспечивая устойчивую замену обычным лоткам из пены EPS. Компания продолжает фокусироваться на дизайне вторичной и многоразовой упаковки, одновременно увеличивая использование переработанных и возобновляемых материалов. Его способность поддерживать структурную целостность при экстремальных температурах и сложных условиях доставки знаменует собой заметный прогресс в устойчивых упаковочных инновациях, тем самым укрепляя конкурентные позиции компании на рынке экологически чистой упаковки.

- В декабре 2023 года Novolex через свой бренд Waddington North America WNA запустила ряд перерабатываемых контейнеров для упаковки пищевых продуктов, изготовленных с содержанием ПЦР не менее 10%. Недавно представленное портфолио включает в себя десертные чашки, контейнеры для подделки, контейнеры для тортов и раскладушки для пекарни в нескольких размерах и форматах для улучшения представления и функциональности продуктов питания. Это развитие поддерживает цели компании в области устойчивого развития и приверженность принципам круговой экономики, тем самым укрепляя ее долгосрочную стратегию экологической ответственности и расширяя свое присутствие в устойчивых упаковочных решениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.