Global Tax It Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.87 Billion

USD

38.46 Billion

2024

2032

USD

20.87 Billion

USD

38.46 Billion

2024

2032

| 2025 –2032 | |

| USD 20.87 Billion | |

| USD 38.46 Billion | |

| % | |

Сегментация мирового рынка налогового ИТ-ПО по предложению (ПО и услуги), типу налога (подоходный налог, корпоративный налог и налог на имущество), способу развертывания (облачный и локальный), размеру организации (малые и средние предприятия и крупные предприятия), модели получения дохода (единовременная покупка и на основе подписки), отрасли (банковское дело, финансовые услуги и страхование (BFSI), ИТ и телекоммуникации, производство, розничная торговля и товары народного потребления, здравоохранение, энергетика и коммунальные услуги, а также медиа и развлечения) — тенденции отрасли и прогноз до 2032 года

Анализ мирового рынка программного обеспечения для налоговых ИТ-систем

Глобальный рынок программного обеспечения для налоговых ИТ-систем стремительно растет, что обусловлено растущей сложностью глобальных налоговых правил и необходимостью для предприятий обеспечивать соответствие требованиям в различных юрисдикциях. Этот рынок охватывает решения, которые автоматизируют налоговые расчеты, отчетность и процессы подачи документов, интегрируясь с корпоративными системами для сокращения ручных усилий и минимизации ошибок. Достижения в таких технологиях, как ИИ и облачные вычисления, расширяют возможности программного обеспечения, предлагая обновления в реальном времени, масштабируемость и повышенную точность. Рынок еще больше укрепляется за счет растущего внедрения среди МСП и крупных предприятий, стремящихся к операционной эффективности.

Размер мирового рынка программного обеспечения для налоговых ИТ-систем

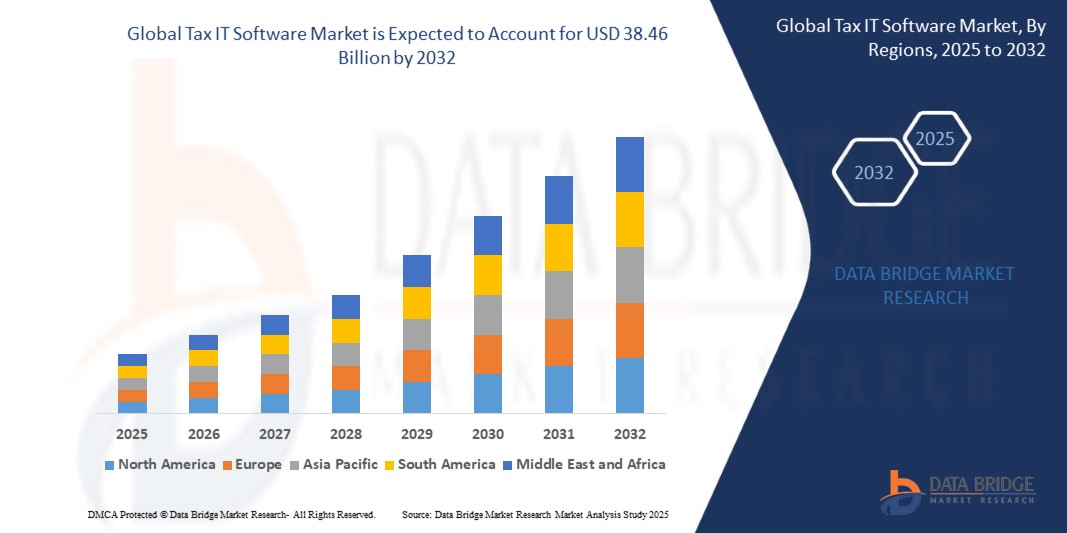

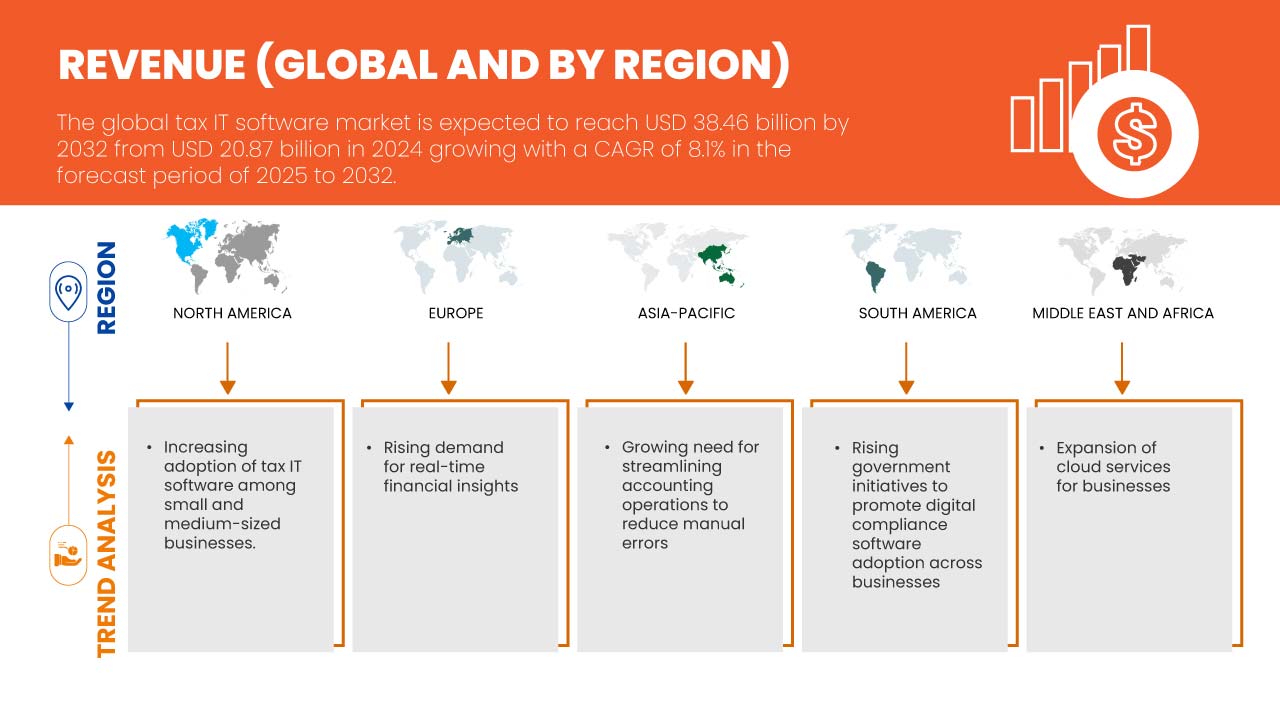

Компания Data Bridge Market Research анализирует, что ожидается, что глобальный рынок налогового ИТ-ПО достигнет 38,46 млрд долларов США к 2032 году по сравнению с 20,87 млрд долларов США в 2024 году, увеличившись при среднегодовом темпе роста 8,1% в прогнозируемый период с 2025 по 2032 год. Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ производства и потребления и анализ PESTLE.

Тенденции мирового рынка программного обеспечения для налоговых ИТ-систем

«Усиление мер по выявлению финансовых преступлений»

Усиление усилий по выявлению финансовых преступлений усилило контроль за мерами по борьбе с отмыванием денег (AML), сосредоточившись на улучшении систем соответствия и мониторинга. Финансовые учреждения внедряют более строгие процедуры для выявления подозрительных транзакций и схем, указывающих на отмывание денег. Эти меры включают усиление внутреннего контроля, улучшение практики отчетности о транзакциях и расширение сотрудничества с регулирующими органами. Стремление к большей прозрачности и подотчетности направлено на разрушение сетей финансовых преступлений и сокращение незаконных финансовых потоков. Принимая всеобъемлющие рамки AML, организации стремятся снизить риски и защитить целостность финансовой системы. Этот проактивный подход отражает более широкую приверженность борьбе с финансовыми преступлениями и поддержанию нормативного соответствия.

Область применения отчета и глобальная сегментация рынка налогового ИТ-ПО

|

Отчет Метрика |

Глобальный анализ рынка программного обеспечения для налоговых ИТ-систем |

|

Охваченные сегменты |

ИТ и телекоммуникации, производство, розничная торговля и потребительские товары, здравоохранение, энергетика и коммунальные услуги, а также медиа и развлечения |

|

Страны, охваченные |

США, Канада и Мексика, Великобритания, Германия, Франция, Италия, Испания, Россия, Нидерланды, Швейцария, Бельгия, Турция, Люксембург и остальная Европа, Китай, Япония, Индия, Южная Корея, Австралия и Новая Зеландия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, Тайвань, Вьетнам и остальная часть Азиатско-Тихоокеанского региона, Бразилия, Аргентина и остальная часть Южной Америки и ОАЭ, Саудовская Аравия, Южная Африка, Египет, Израиль и остальная часть Ближнего Востока и Африки |

|

Ключевые игроки рынка |

Microsoft (США), ADP, Inc. (США), Yayoi Co., Ltd. (Япония), Wolters Kluwer NV (Нидерланды), Stripe (США), SAP (США), Thomson Reuters (США), Oracle (США), NTT data (Япония), QUICKBOOKS (INTUIT INC.) (США), SAGE GROUP PLC (Великобритания), Vertex (США), TKC Corporation (Япония), SOVOS Compliance, LLC (США), Avalara (США), Money Forward, Inc. (Япония), freee KK (Япония), TaxDiva (Индия), Esker (Франция), PCA Corporation (Япония) и Epicor Software Corporation (США) |

|

Возможности рынка |

|

|

Данные с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ PESTLE. |

Определение мирового рынка программного обеспечения для налоговых ИТ-систем

Налоговое ИТ-программное обеспечение относится к специализированным технологическим решениям, разработанным для автоматизации и оптимизации процессов управления налогами, включая расчет налогов, соблюдение требований, отчетность и подачу документов. Эти системы интегрируются с корпоративными платформами для обеспечения точной обработки налога с продаж, налога с использования, НДС и других видов налогов в различных юрисдикциях. Используя расширенные функции, такие как обновление ставок в реальном времени, управление сертификатами освобождения от налогов и подробная отчетность, налоговое ИТ-программное обеспечение сокращает ручную рабочую нагрузку, минимизирует риски соответствия требованиям и повышает операционную эффективность для предприятий, ориентирующихся в сложных налоговых правилах.

Динамика мирового рынка программного обеспечения для налоговых ИТ-систем

Драйверы

- Растущее внедрение налогового ИТ-ПО среди малого и среднего бизнеса

Поскольку предприятия малого и среднего бизнеса сталкиваются с растущими сложностями в управлении налоговым соответствием, они обращаются к автоматизированным решениям, которые упрощают процессы, сокращают количество ошибок и обеспечивают точность. Необходимость для этих предприятий ориентироваться в различных налоговых правилах, включая налог с продаж, НДС и другие местные налоговые законы, привела к всплеску использования налогового ИТ-программного обеспечения. Эти решения оптимизируют налоговые расчеты, а также легко интегрируются с финансовыми системами, предлагая более эффективный способ управления налогами, оставаясь в соответствии с постоянно меняющимися правилами.

Более того, растущий сдвиг в сторону цифровизации и облачных решений ускоряет внедрение налогового ИТ-ПО в секторе МСБ. Эти предприятия все чаще ищут масштабируемые, экономически эффективные решения, которые позволяют им управлять налоговыми операциями без необходимости в обширных внутренних ресурсах. Автоматизируя рутинные налоговые задачи, такие как отчетность, подача документов и мониторинг соответствия, МСБ могут сократить административную нагрузку, сэкономить время и сосредоточиться на стратегических инициативах роста. Ожидается, что эта тенденция сохранится, поскольку налоговое ИТ-ПО станет более доступным, удобным для пользователя и интегрированным в более широкие платформы финансового управления, что сделает его важным инструментом для МСБ во всем мире.

Например,

В ноябре 2024 года, согласно статье, опубликованной The Indian Express, опрос Deloitte India показал, что 81% малых организаций планируют оцифровать свои налоговые операции в течение следующих пяти лет, что подчеркивает сдвиг в сторону технологически ориентированных налоговых функций. Несмотря на такие проблемы, как проблемы интеграции и нехватка специалистов по налоговым технологиям, существует сильный толчок к принятию налоговых ИТ-решений, поддерживаемых государственными инициативами по цифровизации. Этот растущий интерес среди малого бизнеса к модернизации своих налоговых процессов сигнализирует о растущем спросе на налоговое ИТ-программное обеспечение, стимулируя рост рынка и инновации для удовлетворения особых потребностей малых организаций.

- Интеграция искусственного интеллекта и машинного обучения в программное обеспечение для налогообложения и бухгалтерского учета

Интеграция ИИ и машинного обучения (МО) в налоговое и бухгалтерское программное обеспечение трансформирует рынок налогового ИТ-ПО за счет автоматизации сложных процессов и расширения возможностей принятия решений. Инструменты на базе ИИ упрощают такие задачи, как извлечение данных, расчет налогов и мониторинг соответствия, снижая зависимость от ручного вмешательства. Алгоритмы МО повышают точность налоговых проверок и обнаружения мошенничества за счет анализа больших наборов данных и выявления аномалий в режиме реального времени. Эти достижения помогают компаниям обеспечивать соблюдение постоянно меняющихся налоговых правил, одновременно оптимизируя свои операции и экономя время.

Внедрение ИИ и МО в налоговое программное обеспечение особенно выгодно для решения регуляторных сложностей, с которыми сталкиваются предприятия всех размеров. Малый и средний бизнес (МСБ) получает выгоду от интеллектуальных функций, таких как предиктивная аналитика и адаптивное налоговое планирование, что позволяет им принимать обоснованные решения и оптимизировать свои финансовые стратегии. Этот сдвиг в сторону более интеллектуальных налоговых решений на основе ИИ стимулирует рост рынка, поскольку компании все больше отдают приоритет эффективности, точности и масштабируемости в своих процессах налогового управления.

Например,

В мае 2024 года, согласно статье, опубликованной Arizent, Wolters Kluwer представила платформу управления корпоративной эффективностью на базе ИИ, CCH Tagetik. Платформа включает такие функции, как Ask AI, AI Automapping, AI Anomaly Detection и AI Driver-Based Analysis для улучшения отчетности, управления данными и финансового анализа. Это знаменует собой значительный сдвиг в сторону ИИ и машинного обучения в налоговом и бухгалтерском программном обеспечении, повышая автоматизацию, целостность данных и аналитическую эффективность, что соответствует растущему спросу на решения на базе ИИ в отрасли налогового ИТ-ПО.

Возможности

- Расширение облачных сервисов для бизнеса

Поскольку компании продолжают внедрять цифровую трансформацию, спрос на масштабируемые, гибкие и экономически эффективные решения привел к росту облачных платформ. Облачные сервисы позволяют налоговым специалистам и предприятиям получать доступ к передовым инструментам и программному обеспечению без необходимости крупных инвестиций в инфраструктуру. Такая гибкость позволяет компаниям быстро адаптироваться к меняющимся нормативным требованиям, оптимизировать операции и повышать общую эффективность. Кроме того, облачные платформы предлагают доступ к данным в режиме реального времени, совместную работу и бесшовную интеграцию с другими корпоративными системами, что делает их все более привлекательными для фирм, стремящихся улучшить свои налоговые и бухгалтерские функции.

Рост облачных налоговых ИТ-решений также решает такие важные проблемы, как безопасность данных, соответствие требованиям и масштабируемость. Поставщики облачных услуг вкладывают значительные средства в надежные меры безопасности, гарантируя, что конфиденциальные налоговые данные защищены при соблюдении местных и международных правил конфиденциальности данных. Это делает облачные услуги жизнеспособным вариантом для предприятий, стремящихся снизить риски и сосредоточиться на своих основных операциях. По мере того, как все больше предприятий переходят в облако, рынок налогового ИТ-ПО, вероятно, станет свидетелем более широкого внедрения, при этом поставщики продолжат внедрять инновации и предлагать специализированные решения, адаптированные к меняющимся потребностям отрасли.

Например,

В октябре 2020 года, согласно статье, опубликованной Economic Times, облачные вычисления и Everything-as-a-Service (XaaS) меняют налоговый ландшафт, создавая сложности для предприятий с точки зрения налогообложения и соответствия меняющимся правилам. Этот сдвиг открывает возможности для расширения облачных сервисов для предприятий на рынке налогового ИТ-программного обеспечения, поскольку компаниям требуются передовые налоговые программные решения для управления уникальными проблемами облачных сервисов и обеспечения соответствия мировому налоговому законодательству.

- Растущие правительственные инициативы по содействию внедрению программного обеспечения для обеспечения цифрового соответствия в бизнесе

Правительства по всему миру все больше продвигают использование программного обеспечения для цифрового соответствия, а политики поощряют компании внедрять цифровые инструменты для налоговой отчетности и соответствия. Эти инициативы часто включают стимулы, субсидии или предписания для компаний по переходу от ручных процессов к цифровым платформам. Толчок к цифровой трансформации особенно силен в отраслях со сложными нормативными требованиями, где компании должны управлять налогами в нескольких юрисдикциях.

Эта растущая государственная поддержка представляет собой значительную возможность для рынка программного обеспечения для налоговых ИТ, поскольку компании ищут программные решения для соответствия новым правилам и стандартам. Поскольку правительства внедряют более строгие правила соблюдения налоговых требований и отчетности, компании все чаще внедряют цифровые инструменты для обеспечения точных, своевременных и эффективных налоговых процессов. Ожидается, что этот сдвиг в сторону программного обеспечения для цифрового соответствия будет стимулировать спрос на инновационные решения, принося пользу поставщикам программного обеспечения и увеличивая общий потенциал рынка.

Например,

Согласно статье, опубликованной PKF Smith Cooper, инициатива Великобритании Making Tax Digital (MTD) требует от предприятий, самозанятых лиц и арендодателей вести цифровые записи и использовать стороннее программное обеспечение для подачи налоговых деклараций. MTD для самостоятельной оценки подоходного налога (ITSA) будет введена поэтапно к 2026 году с пороговыми значениями дохода для соответствия. Эта инициатива создает возможности для поставщиков программного обеспечения Tax IT, поскольку предприятиям понадобятся цифровые решения для соответствия меняющимся налоговым правилам.

Ограничения/Проблемы

- Высокие затраты и первоначальные инвестиционные ограничения для использования передового программного обеспечения для налогообложения и бухгалтерского учета

Хотя современное налоговое и бухгалтерское программное обеспечение имеет много преимуществ, высокие затраты на получение, развертывание и обслуживание этих систем могут стать существенным препятствием, особенно для малого и среднего бизнеса (МСП). Поскольку организации стремятся оптимизировать свои финансовые операции и оставаться конкурентоспособными, первоначальные инвестиции, необходимые для такого программного обеспечения, могут отпугнуть многих, особенно если включены дополнительные сборы за настройку и интеграцию.

For SMEs, the large initial expenditure necessary to acquire and deploy complex tax and accounting software is frequently a substantial barrier. These systems, which are built to perform complicated financial activities, are often quite expensive. Furthermore, modification to fit individual company demands, as well as connection with current enterprise resource planning (ERP) or customer relationship management (CRM) systems, might increase expenses. For many smaller organizations, these costs might be prohibitively expensive, restricting their capacity to implement complex solutions and impeding their development potential. This difficulty is especially acute for businesses with limited resources, which may choose less expensive, off-the-shelf solutions over extensive, custom-built systems.

For instance,

In May 2024, according to an article published by Attract Group, ERP software development costs, ranging from USD 25,000 to USD 350,000, play a crucial role in modern business efficiency by streamlining operations. These costs are shaped by factors such as complexity, customization, deployment models, and integration requirements. In contrast, ERP systems provide long-term operational advantages, but their high development and implementation expenses present challenges, particularly for small and medium-sized enterprises (SMEs). The significant initial investments, along with ongoing costs for customization, integration, maintenance, upgrades, and licensing, create financial hurdles. These barriers are a notable restraint for the adoption of advanced tax and accounting software, especially among budget-sensitive businesses.

- Cybersecurity and Data Privacy Concerns Hinder Adoption of Tax and Accounting Software

As firms digitize their financial operations, cybersecurity concerns have become a major impediment to the use of modern tax and accounting software. Businesses face increased risks of data breaches, cyberattacks, and privacy violations as they rely more heavily on digital platforms to manage sensitive financial data. These issues frequently prevent businesses from completely adopting digital financial management systems.

In addition, the rising digitalization of financial data, although providing speed and convenience, raises severe issues about data privacy and security. Businesses must safeguard sensitive financial information, such as tax records, employee payroll data, and other secret information, against potential cyber-attacks. Data breaches and cyberattacks may result in significant financial losses, reputational harm, and legal ramifications for companies that fail to comply with data security requirements. As a result, businesses may be hesitant to use tax and accounting software that does not fulfill high security standards, limiting the widespread adoption of digital financial solutions. Furthermore, the absence of proper security measures, such as encryption and safe authentication procedures, might erode trust in the software.

For instance,

- In March 2024, according to an article published by the Association of International Certified Professional Accountants, the growing challenges faced by CPAs and businesses in protecting client data are exacerbated by increasing cybersecurity threats, regulatory changes, and evolving privacy standards. These concerns, including the complexity of maintaining compliance with global data privacy laws and the risks of cyberattacks, highlight the restraint "Cybersecurity and data privacy concerns hinder adoption of tax and accounting software" in the Tax IT Software Market, as firms hesitate to adopt new technologies due to fears of data breaches, compliance costs, and maintaining trust

Global Tax IT Software Market Scope

The tax IT software market is segmented six notable segments on the basis of offering, tax type, deployment mode, organization size, revenue model, and industry. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Offering

- Software

- Services

- Type

- Training and Consulting

- Support

Tax Type

- Income Tax

- Corporate Tax

- Property Tax

- Others

Deployment Mode

- Cloud

- On-Premises

Organization Size

- Large Enterprises

- Small-and Medium-Sized Enterprises

Revenue Model

- Subscription Based

- One-Time Purchase

Industry

- Banking, Financial Services, and Insurance (BFSI)

- IT and Telecommunications

- Manufacturing

- Retail and Consumer Goods

- Healthcare

- Media and Entertainment

- Energy and Utilities

- Others

Global Tax IT Software Market Regional Analysis

The tax IT software market is segmented six notable segments on the basis of country, offering, tax type, deployment mode, organization size, revenue model, and industry.

The countries covered in the tax IT software market report as U.S., Canada, and Mexico, U.K., Germany, France, Italy, Spain, Russia, Netherlands, Switzerland, Belgium, Turkey, Luxembourg, and rest of Europe, China, Japan, India, South Korea, Australia & New Zealand, Singapore, Malaysia, Thailand, Indonesia, Philippines, Taiwan, Vietnam, and rest of Asia-Pacific, Brazil, Argentina, and rest of South America and U.A.E, Saudi Arabia, South Africa, Egypt, Israel, and rest of Middle East and Africa.

North America dominates the global tax IT software market due to its advanced technological infrastructure, higher adoption rates of automation, and stringent tax regulations across industries. Additionally, the region is home to major players in the software market, ensuring rapid innovation and deployment of solutions tailored to diverse tax needs .

The country section of the report also provides individual market impacting factors and changes in market regulation that impact the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of Global aerospace adhesive - sealants brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Global Tax It Software Market Share

Tax IT software market competitive landscape provides details of the competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to global tax IT software market .

Global Tax IT Software Market Leaders Operating in the Market are:

- Microsoft (U.S.)

- ADP, Inc. (U.S.)

- Yayoi Co., Ltd. (Japan)

- Wolters Kluwer N.V (Netherland)

- Stripe (U.S.)

- SAP (U.S.)

- Thomson Reuters (U.S.)

- Oracle (U.S.)

- NTT data (Japan)

- QUICKBOOKS (INTUIT INC.) (U.S.)

- SAGE GROUP PLC (U.K.)

- Vertex (U.S.)

- TKC Corporation (Japan)

- SOVOS Compliance, LLC (U.S.)

- Avalara (U.S.)

- Money Forward, Inc.(Japan)

- freee K.K (Japan)

- TaxDiva (India)

- Esker (France)

- PCA Corporation (Japan)

- Epicor Software Corporation (U.S.)

Latest Developments in Global Tax IT Software Market

- In September 2024, Wolters Kluwer has partnered with OneTeam Services Group to enhance CCH Integrator. The collaboration will expand tax compliance, data management, and collaborative workflows, improving efficiency for tax firms and corporations across multiple tax domains

- In October, ADP has acquired Workforce Software, a leading provider of workforce management solutions for global enterprises. This acquisition expands ADP's offerings, enhancing global workforce management capabilities and driving future innovation to meet evolving business needs.

- In June, Stripe appears to be signaling preparations for an IPO, despite non-committal statements from its co-founders. Actions such as publishing financial performance reports and conducting tender offers have fueled speculation. These developments drive Stripe to enhance transparency and financial reporting, bolstering trust in its Tax and Accounting Software solutions and aligning with its mission to help businesses streamline compliance, potentially attracting a broader user base.

- В июне Avalara расширила свое присутствие в Индии, чтобы поддержать экспортные амбиции страны, предоставляя облачные решения по соблюдению налогового законодательства, которые упрощают трансграничные налоговые процессы. Этот шаг укрепляет позицию Avalara на рынке налогового и бухгалтерского программного обеспечения, расширяя свое присутствие в быстрорастущем регионе, обслуживая различные отрасли и демонстрируя свою компетентность в автоматизации соблюдения глобального косвенного налогообложения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.