Global Taxane Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.50 Billion

USD

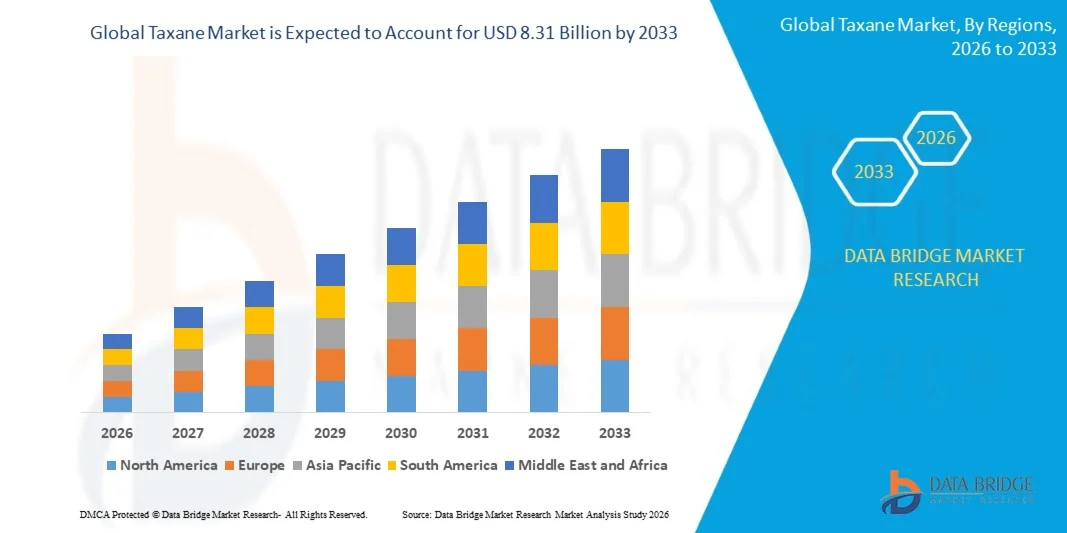

8.31 Billion

2025

2033

USD

5.50 Billion

USD

8.31 Billion

2025

2033

| 2026 –2033 | |

| USD 5.50 Billion | |

| USD 8.31 Billion | |

| % | |

|

Глобальная сегментация рынка таксана по типу (Паклитаксел, Доцетаксел и Кабазитаксел), тип препарата (дженерик и брендированный), формулирование (липосомы, наночастицы, полимерные клетки и другие), возрастная группа (взрослые и гериатрические), применение (рак молочной железы, рак легких, рак поджелудочной железы, рак яичников, рак предстательной железы и другие), конечный пользователь (больницы, амбулаторные хирургические центры, специализированные клиники, другие) канал распределения (розничные продажи и прямой тендер) - отраслевые тенденции и прогноз до 2033 года

Рынок таксиОбзор

Рынок таксанов был оценен в5,50 млрд долларов в 2025 годуи, по прогнозам, достигнет8,31 млрд долларов к 2033 годуРастущий в aCAGR 5,30% с 2026 по 2033 годЭтоРынок таксиВ настоящее время наблюдается устойчивый рост, обусловленный ростом заболеваемости раком во всем мире и растущим внедрением схем лечения на основе химиотерапии как в развитых, так и в новых системах здравоохранения. Таксаны, включая паклитаксел, доцетаксел и кабазитаксел, широко используются в лечении рака молочной железы, рака легких, рака яичников, рака предстательной железы и других солидных опухолей из-за их эффективности в ингибировании деления раковых клеток. Растущее глобальное бремя рака, особенно среди стареющего населения, в значительной степени способствует повышению спроса на таксановую терапию.

Кроме того, достижения в области разработки онкологических препаратов, в том числе препаратов, связанных с наночастицами альбумина (таких как наб-паклитаксел), повышают эффективность лекарств и снижают побочные эффекты, что еще больше способствует принятию на рынке. Увеличение инвестиций в исследования рака, расширение инфраструктуры здравоохранения и улучшение доступа к лечению онкологии в развивающихся странах также ускоряют рост рынка. Тем не менее, рынок продолжает сталкиваться с такими проблемами, как высокие затраты на лечение, побочные эффекты, связанные с химиотерапией (включая нейропатию и миелосупрессию), и развитие лекарственной устойчивости у некоторых пациентов. Несмотря на эти проблемы, текущие клинические испытания, комбинированная терапия и внедрение универсальных версий таксанов, как ожидается, расширят доступность лечения и поддержат устойчивый рост рынка во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке таксанов с самой большой долей дохода в 38,62% в 2025 году, чему способствовали высокая распространенность рака, сильное присутствие передовых центров лечения онкологии, широкое внедрение схем химиотерапии и хорошо налаженные системы возмещения расходов на здравоохранение. Регион также выигрывает от надежной клинической исследовательской деятельности, раннего внедрения новых лекарственных препаратов, таких как наночастицы и липосомальные таксаны, и сильного присутствия ключевых фармацевтических компаний, стимулирующих инновации в онкологической терапии.

- Сегмент Paclitaxel возглавил рынок с долей 44,37% в 2025 году, что обусловлено его широким использованием в качестве химиотерапевтического агента первой линии для рака молочной железы, рака яичников и немелкоклеточного рака легких. Его доказанная клиническая эффективность, широкий профиль показаний и доступность как в фирменных, так и в генерических препаратах продолжают поддерживать высокий спрос в глобальных системах здравоохранения.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 8,4% с 2026 по 2033 год, что обусловлено ростом бремени рака, расширением доступа к лечению онкологии, улучшением инфраструктуры здравоохранения и увеличением государственных инвестиций в программы лечения рака в Китае, Индии и Японии. Растущая доступность универсальных таксанов и расширение сети больниц еще больше ускоряют рост регионального рынка.

- Ожидается, что сегмент Доцетаксел будет наблюдать самый быстрый рост на уровне CAGR 7,9%, что обусловлено растущим внедрением протоколов лечения рака предстательной железы и рака легких, растущим использованием комбинированной терапии и растущей доступностью экономически эффективных генерических рецептур на развивающихся рынках.

- Сегмент брендовых лекарств составляет значительную долю в 56,21% в 2025 году, что подтверждается сильным предпочтением врачей оригинальным препаратам, более высоким клиническим доверием и продолжающимся использованием запатентованных и премиальных онкологических препаратов на развитых рынках, несмотря на растущее проникновение дженериков.

- Ожидается, что сегмент рецептуры наночастиц будет регистрировать самый быстрый CAGR в 8,1%, что обусловлено растущим внедрением наб-паклитаксела и других наносистем доставки, которые улучшают растворимость лекарств, снижают токсичность и улучшают целевую доставку лекарств при лечении рака.

- Сегмент применения рака молочной железы доминировал на рынке с долей дохода 39,56% в 2025 году из-за высоких глобальных показателей заболеваемости и сильной зависимости от химиотерапии на основе таксана в качестве стандартного варианта лечения как на ранней стадии, так и в метастатических случаях рака молочной железы.

- Ожидается, что в сегменте рака предстательной железы будет наблюдаться самый быстрый CAGR в 7,6%, поддерживаемый увеличением глобальной заболеваемости, расширением использования терапии на основе доцетаксела в метастатических случаях и растущим внедрением подходов комбинированного лечения в расширенной онкологической помощи.

- Больницы доминировали в сегменте конечных пользователей с долей 61,18% в 2025 году, что обусловлено высоким притоком пациентов, наличием передовых онкологических отделений и централизованных учреждений химиотерапии.

- Ожидается, что в амбулаторных хирургических центрах будет наблюдаться самый быстрый CAGR в 7,3%, чему будет способствовать растущий сдвиг в сторону амбулаторного введения химиотерапии, преимущества эффективности затрат и растущее внедрение децентрализованных моделей лечения рака.

- Дистрибьюторский канал Direct Tender доминировал на рынке с долей 66,42% в 2025 году из-за массовых закупок государственными больницами, онкологическими центрами и крупными сетями здравоохранения, обеспечивающими экономическую эффективность и стабильное предложение лекарств.

- Ожидается, что канал розничных продаж будет неуклонно расти на уровне 7,1%, что обусловлено увеличением доступности онкологических препаратов через специализированные аптеки и расширением доступа на развивающихся рынках здравоохранения.

- Сегмент Generics доминировал на рынке с долей 61,38% в 2025 году из-за его доступности, широкой доступности и сильного проникновения в глобальные системы здравоохранения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $5,50 млрд

- Ожидаемая рыночная стоимость (2033): 8,31 млрд долларов США

- Прогноз CAGR (2026–2033): 5,30%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок таксиСегментация

|

Атрибуты |

Ключ от таксиОбзор рынка |

|

Сегменты покрыты |

•По типу:Паклитаксел, Доцетаксел и Кабазитаксел •По типу наркотиков:Дженерик и фирменный •По формуле:Липосомы, наночастицы, полимерные клетки и другие •Возрастная группа:Взрослые и гериатрические •С помощью приложения:Рак молочной железы, немелкоклеточный рак легких, рак поджелудочной железы, рак яичников, рак простаты и другие •Конечный пользователь:Больницы, амбулаторные хирургические центры, специализированные клиники и другие •По каналу распространения:Розничные продажи и прямой тендер |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Pfizer Inc. (США) |

|

Рыночные возможности |

· Расширение наночастиц и усовершенствованные лекарственные препараты Рост спроса на дженерики на развивающихся рынках здравоохранения Растущее внедрение комбинированной терапии и персонализированного лечения онкологии |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка такси

Тенденция: расширение комбинированной терапии на основе таксана и усовершенствованное лечение онкологии

На рынке таксанов наблюдается сильная тенденция к увеличению использования комбинированной терапии на основе таксана с иммунотерапией, целевой терапией и гормональной терапией для улучшения общих результатов лечения рака. Таксаны, такие как паклитаксел и доцетаксел, широко интегрируются в многолекарственные схемы лечения рака молочной железы, немелкоклеточного рака легких, рака яичников и рака предстательной железы. Клинические исследования, опубликованные в крупных онкологических журналах, показали, что сочетание паклитаксела с ингибиторами иммунных контрольных точек (такими как пембролизумаб) улучшает выживаемость без прогрессирования в некоторых солидных опухолях. Фармацевтические компании также инвестируют в составы следующего поколения, такие как наночастицы, связанные с альбумином паклитаксел (наб-паклитаксел), для повышения проникновения опухоли и снижения системной токсичности. Растущий сдвиг в сторону персонализированного лечения онкологии и выбора терапии на основе биомаркеров еще больше усиливает эту тенденцию во всем мире.

Динамика рынка такси

Ключевой фактор рынка: рост глобального бремени рака и расширение применения химиотерапии

Быстрый рост глобальной заболеваемости раком является одним из сильнейших драйверов рынка такси. По прогнозам Всемирной организации здравоохранения (ВОЗ), к 2040 году число случаев рака превысит 29 миллионов ежегодно, причем наиболее распространенными являются рак молочной железы, легких и колоректального рака. Таксаны остаются краеугольным камнем протоколов химиотерапии из-за их доказанной эффективности в ингибировании митоза раковых клеток путем стабилизации микротрубочек.

Паклитаксел и доцетаксел широко используются в качестве лечения первой или второй линии при нескольких онкологических показаниях, особенно при раке молочной железы, где схемы на основе таксана включены в более чем 70% стандартных протоколов химиотерапии во многих развитых системах здравоохранения. Увеличение инвестиций в онкологическую инфраструктуру, расширение центров лечения рака в странах с развивающейся экономикой, таких как Индия и Китай, и улучшение доступа к недорогим непатентованным химиотерапевтическим препаратам еще больше ускоряют спрос на рынке. Кроме того, все более широкое внедрение биоаналоговых и общих таксановых составов расширяет доступность лечения в чувствительных к затратам регионах.

Ключевые ограничения / проблемы: тяжелые побочные эффекты, лекарственная устойчивость и высокие затраты на лечение

Основной проблемой на рынке таксана является возникновение значительных побочных эффектов, связанных с химиотерапией, включая периферическую нейропатию, миелосупрессию, алопецию и желудочно-кишечную токсичность, которые могут ограничить долгосрочное соблюдение пациентом. Кроме того, устойчивость опухоли к таксановой терапии все чаще наблюдается в прогрессирующих и метастатических случаях рака, снижая эффективность лечения с течением времени.

Другим ключевым ограничением является высокая стоимость фирменных онкологических препаратов и передовых составов, таких как наночастицы и липосомальные таксаны, что ограничивает доступность в странах с низким и средним уровнем дохода. Несмотря на то, что дженерики улучшили доступность, общее бремя расходов на химиотерапию, включая администрирование больницы, поддерживающую помощь и длительные циклы лечения, остается значительным. Например, схемы химиотерапии на основе таксана могут стоить несколько тысяч долларов США за цикл лечения на развитых рынках, что создает финансовую нагрузку на пациентов без надлежащего страхового покрытия.

Ключевые возможности рынка: достижения в области адресной доставки лекарств и инновации в онкологии следующего поколения

Интеграция передовых технологий доставки лекарственных средств и прецизионных онкологических подходов открывает значительные возможности на рынке Таксана. Инновации, такие как препараты, связанные с альбумином наночастиц (наб-паклитаксел), липосомальная инкапсуляция и полимерные системы мицеллы, улучшают биодоступность лекарств, снижают токсичность и усиливают таргетирование опухоли.

Кроме того, продолжающиеся клинические испытания, изучающие таксаны в сочетании с иммунотерапевтическими агентами и ингибиторами PARP, расширяют их терапевтическое применение для различных типов рака. Фармацевтические компании все больше инвестируют в научно-исследовательские разработки, направленные на снижение резистентности к химиотерапии и улучшение результатов лечения пациентов. Глобальный сдвиг в сторону персонализированной медицины, поддерживаемый геномным профилированием и выбором лечения на основе биомаркеров, также позволяет более эффективно использовать таксаны в целевых группах пациентов. Ожидается, что расширение инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе и Латинской Америке, наряду с увеличением количества разрешений на онкологические препараты регулирующими органами, такими как FDA и EMA, создаст значительные возможности для роста как для брендовых, так и для производителей таксанов.

Объем рынка такси

Рынок таксана сегментирован по типу, типу препарата, составу, возрастной группе, применению, конечному пользователю и каналу распространения.

- По типу

По типу рынок таксана сегментирован на паклитаксел, доцетаксел и кабазитаксел. Сегмент паклитаксела доминировал на рынке с долей 46,21% в 2025 году, благодаря его широкому использованию в качестве химиотерапевтического препарата первой линии по нескольким показаниям рака, включая рак молочной железы, яичников и немелкоклеточный рак легких. Его сильное клиническое признание и включение в глобальные руководящие принципы лечения значительно улучшают его принятие в больницах и онкологических центрах. Широкая доступность препарата как в фирменных, так и в генерических формах еще больше усиливает его проникновение на рынок. Установленные производственные возможности и глобальные цепочки поставок обеспечивают постоянную доступность. Высокий объем пациентов и повторное использование в комбинированной терапии поддерживают устойчивый спрос. Его экономическая эффективность по сравнению с новыми онкологическими препаратами усиливает предпочтение среди медицинских работников. Сильная поддержка возмещения в развитых и развивающихся странах стимулирует принятие. Непрерывная клиническая проверка по нескольким типам рака еще больше усиливает его доминирование. Больницы и центры лечения рака в значительной степени полагаются на схемы на основе паклитаксела. Его универсальность в онкологических приложениях обеспечивает долгосрочную стабильность рынка.

Сегмент Cabazitaxel, как ожидается, будет наблюдать самый быстрый рост CAGR на 7,4% с 2026 по 2033 год, что обусловлено увеличением принятия в устойчивых к лечению метастатических случаях рака предстательной железы. Его способность преодолевать резистентность к таксанам более раннего поколения повышает его клиническую значимость. Рост распространенности рака предстательной железы на продвинутой стадии во всем мире является основным фактором роста. Расширение использования в условиях терапии второй и третьей линии еще больше ускоряет спрос. Текущие клинические испытания, изучающие дополнительные онкологические показания, поддерживают будущее расширение. Улучшенные результаты выживаемости по сравнению со старыми вариантами химиотерапии увеличивают предпочтения врача. Растущее внедрение в развитых системах здравоохранения усиливает проникновение на рынок. Повышение внимания к точной онкологии и персонализированному лечению поддерживает использование. Фармацевтические компании инвестируют в усовершенствованные препараты для повышения эффективности. Ожидается, что активная деятельность по разработке трубопроводов будет способствовать дальнейшему внедрению. В целом, Cabazitaxel становится высокоценным терапевтическим сегментом онкологии.

- Тип препарата

На основе лекарственного типа рынок сегментирован на дженерики и брендированные препараты. Сегмент Generics доминировал на рынке с долей 61,38% в 2025 году из-за его доступности, широкой доступности и сильного проникновения в глобальные системы здравоохранения. По истечении срока действия патента на основные препараты Таксана было обеспечено крупномасштабное производство генериков, что значительно снизило затраты на лечение. Больницы и государственные программы здравоохранения предпочитают использовать дженерики для эффективного управления бюджетами лечения онкологических заболеваний. Высокая доступность в развивающихся регионах также способствует доминированию. Большие производственные мощности и конкурентоспособные цены увеличивают охват рынка. Дженерик широко используется в системах общественного здравоохранения и центрах лечения рака. Клиническая эквивалентность брендовым препаратам обеспечивает уверенность врача в результатах лечения. Сильные распределительные сети повышают доступность в аптеках и больницах. Увеличение бремени рака во всем мире поддерживает устойчивый спрос на дженерики. В целом, экономическая эффективность остается ключевым фактором доминирования.

Ожидается, что сегмент Branded продемонстрирует самый быстрый рост CAGR на 6,9% с 2026 по 2033 год, что обусловлено растущим спросом на передовые лекарственные препараты и улучшенные системы доставки. Брендированные таксаны часто включают такие инновации, как технологии доставки на основе наночастиц и липосомы. Эти достижения повышают эффективность лекарств и снижают токсичность. Увеличение инвестиций в исследования и разработки в области онкологии ускоряет инновации в продуктах. Врачи предпочитают фирменные препараты для сложных и устойчивых случаев рака. Сильная клиническая валидация и одобрение регулирующих органов также поддерживают принятие. Премиальные цены способствуют более высокому росту доходов. Расширение доступности составов следующего поколения усиливает присутствие на рынке. Растущее внимание к точной онкологии повышает спрос. Фармацевтические компании активно разрабатывают дифференцированные онкологические препараты. В целом, брендированные препараты становятся ключевым инновационным сегментом.

- Формулировка

На основе формулирования рынок сегментирован на липосомы, наночастицы, полимерные клетки и другие. Сегмент наночастиц доминировал на рынке с долей 39,84% в 2025 году из-за его превосходной эффективности доставки лекарств и улучшенной способности нацеливания на опухоль. Таксаны на основе наночастиц улучшают растворимость и биодоступность, повышая терапевтическую эффективность. Сниженная системная токсичность по сравнению с обычными препаратами еще больше усиливает принятие. Широкое использование в передовых онкологических методах лечения поддерживает лидерство в сегменте. Фармацевтические компании активно инвестируют в нанотехнологические системы доставки лекарств. Больницы предпочитают препараты наночастиц для улучшения результатов лечения пациентов. Контролируемые механизмы высвобождения повышают точность лечения. Увеличение количества одобрений регулирующих органов способствует коммерциализации. Сильная исследовательская активность в наномедицине усиливает доминирование. Растущий спрос на целевую терапию рака еще больше увеличивает использование.

Ожидается, что сегмент полимерных клеток будет наблюдать самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год, что обусловлено его способностью улучшать растворимость гидрофобных препаратов Таксана. Эти системы обеспечивают повышенную стабильность и контролируемое высвобождение лекарств. Целенаправленная доставка повышает эффективность лечения и уменьшает побочные эффекты. Растущие исследования в области интеллектуальных систем доставки лекарств ускоряют внедрение. Увеличение клинических испытаний в онкологии поддерживает расширение. Фармацевтические компании инвестируют в полимерные наноносители. Растущее внимание к точной медицине повышает спрос. Улучшенные терапевтические результаты определяют предпочтения врача. Расширение использования в передовых методах лечения рака поддерживает рост. Технологические достижения в области формулирования науки стимулируют инновации. В целом, полимерные мицеллы представляют собой быстрорастущий сегмент рецептуры.

- Возрастная группа

По возрастной группе рынок сегментирован на взрослую и гериатрическую популяции. Сегмент Geriatric доминировал на рынке с долей 58,47% в 2025 году из-за более высокой заболеваемости раком среди пожилых людей. Старение является основным фактором риска для нескольких видов рака, которые лечатся с использованием химиотерапии на основе таксана. Увеличение продолжительности жизни во всем мире способствует росту базы пациентов пожилого возраста. Больницы часто сообщают о более высоком использовании химиотерапии среди гериатрических пациентов. Сильная инфраструктура здравоохранения поддерживает лечение рака у пожилых людей. Программы ранней диагностики у пожилых людей еще больше повышают спрос на лечение. Высокие показатели госпитализации среди пожилых пациентов усиливают доминирование. Государственные системы здравоохранения отдают приоритет гериатрической онкологии. Специализированные онкологические процедуры для пожилых пациентов поддерживают устойчивое использование. В целом гериатрическая популяция остается основной потребительской базой.

Ожидается, что сегмент взрослого населения будет наблюдать самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено ростом заболеваемости раком среди населения среднего возраста. Изменения образа жизни, воздействие окружающей среды и генетические факторы увеличивают риск развития рака. Программы раннего скрининга и диагностики улучшают показатели обнаружения. Расширение доступа к онкологической помощи способствует принятию лечения. Повышение осведомленности в области здравоохранения способствует раннему вмешательству. Увеличение страхового покрытия повышает доступность лечения. Рост заболеваемости раком молочной железы, легких и яичников среди взрослых поддерживает рост. Достижения в целевой терапии улучшают результаты выживаемости. Расширение клинических испытаний с участием взрослого населения усиливает усыновление. Корпоративные инициативы в области здравоохранения также поддерживают доступ к лечению. В целом, взрослый сегмент демонстрирует сильный потенциал роста в будущем.

- С помощью приложения

На основе применения рынок сегментирован на рак молочной железы, немелкоклеточный рак легких, рак поджелудочной железы, рак яичников, рак простаты и другие. Сегмент рака молочной железы доминировал на рынке с долей 42,73% в 2025 году из-за высокой глобальной заболеваемости и сильной зависимости от химиотерапии на основе таксана. Таксаны широко используются как на ранней стадии, так и в протоколах лечения метастатического рака молочной железы. Установленные клинические рекомендации поддерживают их использование в комбинированной терапии. Программы высокой осведомленности и скрининга способствуют ранней диагностике и лечению. Усыновление в больницах обеспечивает постоянный спрос. Большой объем пациентов в глобальных системах здравоохранения усиливает доминирование. Непрерывная клиническая проверка укрепляет терапевтическое доверие. Государственные программы по борьбе с раком поддерживают доступность лечения. Увеличение использования в комбинированных схемах повышает эффективность. В целом, рак молочной железы остается ведущим сегментом применения.

Ожидается, что сегмент рака поджелудочной железы будет наблюдать самый быстрый рост на уровне CAGR 7,6% с 2026 по 2033 год, что обусловлено ростом заболеваемости и ограниченными вариантами лечения. Таксаны все чаще используются в комбинированных схемах химиотерапии для улучшения результатов выживания. Плохой прогноз рака поджелудочной железы создает высокую неудовлетворенную медицинскую потребность. Достижения в области диагностических технологий улучшают раннее выявление. Растущее финансирование исследований поддерживает разработку лекарств. Клинические испытания расширяют использование терапии на основе таксана. Увеличение инвестиций в здравоохранение в онкологии способствует росту. Комбинированная терапия улучшает результаты лечения пациентов. Фармацевтические инновации ускоряют внедрение лечения. Растущая осведомленность среди врачей поддерживает расширение использования. В целом, рак поджелудочной железы представляет собой сегмент возможностей высокого роста.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы, амбулаторные хирургические центры, специализированные клиники и другие. Сегмент госпиталей доминировал на рынке с долей 64,12% в 2025 году из-за высокого притока пациентов и развитой онкологической инфраструктуры. Больницы являются основными центрами для проведения химиотерапии. Наличие специализированных онкологических отделений способствует активному внедрению. Масштабные закупки препаратов «Таксан» усиливают доминирование. Государственное финансирование здравоохранения поддерживает лечение в больницах. Наличие квалифицированных онкологов улучшает доставку лечения. Сильные системы возмещения увеличивают доступность. Больницы занимаются сложными и поздними стадиями рака. Установленные цепочки поставок обеспечивают доступность лекарств. В целом, больницы остаются центральным центром лечения.

Ожидается, что в сегменте специализированных клиник будет наблюдаться самый быстрый рост CAGR на 6,5% с 2026 по 2033 год, что обусловлено растущим спросом на амбулаторное и персонализированное лечение рака. Специализированные клиники предлагают экономически эффективное лечение по сравнению с больницами. Растущее предпочтение более короткого пребывания в больнице поддерживает усыновление. Расширение онкологических клиник повышает доступность. Улучшенные технологии администрирования лекарств повышают эффективность. Расширение городского здравоохранения способствует росту клиник. Улучшенные системы мониторинга пациентов улучшают результаты. Увеличение частных инвестиций в здравоохранение ускоряет расширение. Растущая осведомленность о раннем лечении поддерживает использование. Улучшенное удобство стимулирует предпочтения пациентов. В целом, специализированные клиники становятся быстрорастущим сегментом.

- Дистрибьюторский канал

На базе канала дистрибуции рынок сегментирован на розничные продажи и прямые торги. Сегмент Direct Tender доминировал на рынке с долей 67,89% в 2025 году из-за массовых закупок больницами и государственными системами здравоохранения. Этот канал обеспечивает экономичность и последовательное лекарственное обеспечение. Масштабные институциональные закупки усиливают доминирование. Государственные онкологические программы в значительной степени зависят от прямых закупок. Централизованные системы закупок повышают эффективность цепочки поставок. Фармацевтические компании предпочитают долгосрочные институциональные контракты. Сильная нормативно-правовая база поддерживает тендерные системы. Высокий объем онкологических больных стимулирует оптовый спрос. Надежные распределительные сети повышают доступность. В целом, прямой тендер остается ведущим каналом распределения.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый рост на уровне CAGR 6,7% с 2026 по 2033 год, что обусловлено увеличением амбулаторного лечения и расширением аптечных сетей. Растущая доступность онкологических препаратов в розничных аптеках способствует их принятию. Цифровые аптечные платформы улучшают доступность. Растущее предпочтение пациента удобству повышает спрос. Расширение инфраструктуры здравоохранения способствует росту дистрибуции. Улучшение страхового покрытия повышает доступность. Проникновение электронной коммерции поддерживает доступность лекарств. Урбанизация укрепляет аптечные сети. Повышение осведомленности о вариантах лечения рака повышает использование. В целом, розничные продажи становятся быстрорастущим каналом.

Региональный анализ рынка такси

Северная Америка доминировала на рынке Таксана и составляла наибольшую долю дохода в 38,62% в 2025 году, чему способствовали высокая распространенность рака, сильное присутствие передовых центров лечения онкологии, широкое внедрение схем химиотерапии и хорошо налаженные системы возмещения расходов на здравоохранение. Регион также выигрывает от надежной клинической исследовательской деятельности, раннего внедрения новых лекарственных препаратов, таких как наночастицы и липосомальные таксаны, и сильного присутствия ключевых фармацевтических компаний, стимулирующих инновации в онкологической терапии. Растущее использование химиотерапии на основе таксана при раке молочной железы, раке легких и лечении рака предстательной железы продолжает укреплять региональный спрос.

Американский рынок такси

Рынок таксана в США демонстрирует сильный рост из-за роста заболеваемости раком, особенно раком молочной железы, легких и предстательной железы, а также растущего принятия передовых протоколов химиотерапии в больницах и специализированных онкологических центрах. Активное присутствие ведущих фармацевтических компаний и научно-исследовательских институтов ускоряет инновации в области лекарственных средств и клинические испытания. Кроме того, благоприятная политика возмещения и широкий доступ к онкологической помощи способствуют внедрению лечения как в государственных, так и в частных системах здравоохранения. Растущие инвестиции в точную онкологию и комбинированную терапию способствуют дальнейшему расширению рынка в стране.

Европейское исследование рынка такси

Европейский рынок таксана остается основным источником глобальных доходов, что обусловлено сильной инфраструктурой здравоохранения, растущим бременем рака и высоким внедрением стандартизированных протоколов лечения химиотерапией. Регион выигрывает от хорошо зарекомендовавших себя систем онкологического ухода, сильной нормативной базы и растущего использования препаратов на основе таксана при раке молочной железы и лечении немелкоклеточного рака легких. Рост гериатрической популяции и расширение программ скрининга рака способствуют дальнейшему росту рынка в европейских странах.

Великобритания Taxane Market Insight

Великобритания. Рынок таксана переживает устойчивый рост из-за роста показателей диагностики рака и сильной зависимости от химиотерапии на основе таксана в протоколах лечения в больницах. Увеличение инвестиций в онкологические исследования, клинические испытания и точную медицину укрепляет результаты лечения. Кроме того, сильные программы лечения рака, основанные на NHS, и расширение доступа к инновационным онкологическим препаратам поддерживают спрос на рынке. Растущее внимание к раннему выявлению рака и индивидуальным подходам к лечению способствует дальнейшему внедрению.

Германия Taxane Market Insight

Рынок таксанов в Германии неуклонно расширяется благодаря сильной фармацевтической производственной базе, передовой онкологической инфраструктуре и высокому внедрению инновационных методов лечения рака. Больницы и специализированные онкологические центры все чаще используют таксановые схемы лечения рака молочной железы, легких и предстательной железы. Кроме того, сильная клиническая исследовательская деятельность и государственная поддержка инноваций в области онкологии поддерживают разработку и принятие лекарств. Растущий спрос на биопрепараты и комбинированную терапию еще больше усиливает рост рынка в Германии.

Азиатско-Тихоокеанский рынок такси

Ожидается, что рынок таксанов в Азиатско-Тихоокеанском регионе будет быстро расти, что обусловлено увеличением бремени рака, расширением инфраструктуры здравоохранения и ростом государственных инвестиций в программы онкологического ухода в таких странах, как Китай, Индия и Япония. Растущая осведомленность о ранней диагностике рака, улучшении доступа к химиотерапии и растущем внедрении доступных универсальных таксанов поддерживают расширение регионального рынка. Кроме того, увеличение инфраструктуры больниц и возможностей лечения онкологии ускоряют спрос во всем регионе.

Японский рынок такси

Японский рынок Таксан демонстрирует устойчивый рост из-за старения населения, высокой распространенности рака и сильной системы здравоохранения, ориентированной на передовые методы лечения онкологии. Японские больницы широко применяют химиотерапию на основе таксана для рака молочной железы, легких и желудка. Кроме того, сильные фармацевтические инновации, клиническая исследовательская деятельность и раннее принятие новых лекарственных препаратов, таких как таксаны на основе наночастиц, поддерживают рост рынка. Правительство уделяет особое внимание профилактике рака и точной медицине, что еще больше усиливает спрос.

Китайский рынок такси

Рынок таксана в Китае быстро растет, что обусловлено ростом заболеваемости раком, расширением инфраструктуры здравоохранения и увеличением государственных инвестиций в программы лечения онкологии. В стране наблюдается сильное внедрение как фирменных, так и генерических таксановых препаратов в больницах и центрах лечения рака. Кроме того, быстрое расширение фармацевтического производства, улучшение охвата возмещением и растущая деятельность по клиническим исследованиям стимулируют развитие рынка. Повышение осведомленности о ранней диагностике и доступности лечения рака позиционирует Китай как один из самых быстрорастущих рынков в мире.

Доля рынка такси

Индустрия Таксана в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Pfizer Inc. (США)

- Bristol Myers Squibb Company (США)

- Novartis AG (Швейцария)

- Санофи С.А. (Франция)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Cipla Ltd. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Fresenius Kabi AG (Германия)

- Hetero Drugs Ltd. (Индия)

- Lupin Limited (Индия)

- Viatris Inc. (США)

- Hikma Pharmaceuticals PLC (Великобритания)

- Johnson & Johnson (США)

- Celgene Corporation (в настоящее время входит в состав Bristol Myers Squibb, США)

- Baxter International Inc. (США)

- Accord Healthcare (Великобритания)

- Aurobindo Pharma Ltd. (Индия)

- Zydus Lifesciences Ltd. (Индия)

- Mylan N.V. (ныне Viatris, США)

- Eli Lilly & Company (США)

- Amgen Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Sandoz Group AG (Швейцария)

- Intas Pharmaceuticals Ltd. (Индия)

Последние события на рынке такси

- В октябре 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило ускоренное одобрение тизотумаб ведотину (Тивдак) для лечения рецидивирующего или метастатического рака шейки матки у пациентов, у которых заболевание прогрессировало во время или после химиотерапии. Это одобрение расширило более широкую онкологическую экосистему, основанную на таксане, укрепив интерес к конъюгатам антител-препаратов следующего поколения, нацеленным на микротрубочки, укрепив инновации за пределами традиционных таксанов, таких как паклитаксел и доцетаксел.

- В сентябре 2023 года нормативное и клиническое принятие паклитаксела, связанного с альбумином (наб-паклитаксел; Абраксан), продолжило расширяться во всем мире, чему способствовало увеличение использования при раке поджелудочной железы, немелкоклеточном раке легких и метастатических протоколах лечения рака молочной железы. Конструкция наночастиц без растворителей позволила повысить эффективность доставки лекарств и снизить реакции гиперчувствительности по сравнению с обычным паклитакселом, укрепив его положение в схемах химиотерапии в крупных онкологических центрах по всему миру.

- В ноябре 2023 года Комитет Европейского агентства по лекарственным средствам (EMA) по лекарственным средствам для использования человеком (CHMP) опубликовал положительное заключение по новым препаратам на основе паклитаксела, включая расширенные показания для метастатического рака молочной железы, аденокарциномы поджелудочной железы и немелкоклеточного рака легких. Это событие подчеркнуло продолжающиеся инновации в таксановых переформулировках, направленных на повышение эффективности, растворимости и переносимости пациентов, особенно в условиях комбинированной химиотерапии.

- В апреле 2024 года FDA предоставило традиционное разрешение на тизотумаб ведотин (Тивдак) для рецидивирующего или метастатического рака шейки матки, переведя его из статуса ускоренного одобрения. Эта веха продемонстрировала повышение регуляторной уверенности в антитело-лекарственной конъюгированной терапии, связанной с механизмами, разрушающими микротрубочки, усиливая эволюцию терапевтических стратегий таксанового класса в онкологии.

- В мае 2024 года EMA CHMP приняла положительное заключение для Apexelsin, терапии на основе паклитаксела, предназначенной для метастатического рака молочной железы, аденокарциномы поджелудочной железы и немелкоклеточного рака легких. Это одобрение отражает растущий спрос на улучшенные препараты таксана в Европе, особенно при раке с высокой глобальной заболеваемостью и растущей зависимостью от химиотерапии.

- В январе 2025 года EMA опубликовала положительное заключение для Tivdak (тизотумаб ведотин) для рецидивирующего или метастатического рака шейки матки, поддержав его разрешение на европейских рынках. Это развитие еще больше расширило доступ к передовым терапевтическим механизмам, связанным с таксаном, в онкологии, особенно в регионах с растущим бременем рака шейки матки и растущим внедрением целевых подходов к химиотерапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.