Global Telecom Mounting Hardware Market

Размер рынка в млрд долларов США

CAGR :

%

USD

21.46 Billion

USD

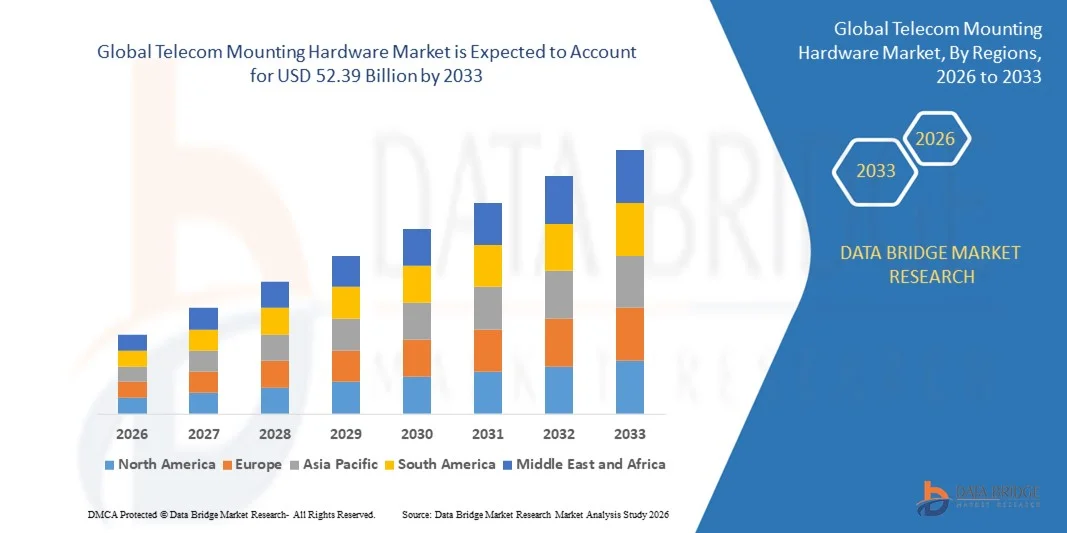

52.39 Billion

2025

2033

USD

21.46 Billion

USD

52.39 Billion

2025

2033

| 2026 –2033 | |

| USD 21.46 Billion | |

| USD 52.39 Billion | |

| % | |

|

Сегментация мирового рынка телекоммуникационного монтажного оборудования по типу продукции (кабели, шкафы, маршрутизаторы и другие), способу монтажа (настенный монтаж, потолочный монтаж, монтаж на столб, монтаж на вышку и другие типы монтажа), отраслевым вертикалям (банковское дело, финансовые услуги, страхование, розничная торговля, СМИ и развлечения, оборона и аэрокосмическая промышленность, образование и другие) — тенденции и прогноз развития отрасли до 2033 года.

Размер рынка монтажного оборудования для телекоммуникаций

- Объем мирового рынка монтажного оборудования для телекоммуникаций в 2025 году оценивался в 21,46 млрд долларов США и, как ожидается, достигнет 52,39 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,80% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен быстрым расширением телекоммуникационных сетей, развертыванием 5G и растущей потребностью в надежных, безопасных и организованных решениях для монтажа, поддерживающих критически важную сетевую инфраструктуру как в корпоративной среде, так и в среде операторов связи.

- Кроме того, растущие инвестиции в центры обработки данных, волоконно-оптические сети и проекты «умных городов» стимулируют спрос на модульные, масштабируемые и эффективные монтажные решения. Эти факторы в совокупности ускоряют внедрение телекоммуникационных монтажных решений, тем самым значительно способствуя росту отрасли.

Анализ рынка монтажного оборудования для телекоммуникаций

- Монтажное оборудование для телекоммуникаций, включая стойки, шкафы, опоры, вышки и настенные/потолочные крепления, приобретает все большее значение для структурированной установки, защиты и управления сетевым оборудованием как в коммерческих, так и в телекоммуникационных компаниях, поскольку оно играет важную роль в обеспечении операционной эффективности, безопасности оборудования и упорядоченной прокладки кабелей.

- Растущий спрос на телекоммуникационное монтажное оборудование обусловлен главным образом развитием сетей 5G, расширением волоконно-оптической инфраструктуры и растущими требованиями к модульным и совместимым решениям, упрощающим установку, техническое обслуживание и модернизацию в крупномасштабных телекоммуникационных и корпоративных сетях.

- Северная Америка доминировала на рынке монтажного оборудования для телекоммуникаций, занимая 37,5% рынка в 2025 году, благодаря быстрому расширению телекоммуникационной инфраструктуры, центров обработки данных и развертыванию сетей 5G.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке телекоммуникационного монтажного оборудования в течение прогнозируемого периода благодаря быстрому распространению 5G, увеличению инвестиций в центры обработки данных и правительственным инициативам по развитию интеллектуальной инфраструктуры в таких странах, как Китай, Япония и Индия.

- Сегмент шкафов доминировал на рынке с долей в 41,8% в 2025 году благодаря своей важнейшей роли в размещении телекоммуникационного оборудования и обеспечении организованного управления сетью. Шкафы обеспечивают физическую защиту, эффективную циркуляцию воздуха и безопасность чувствительных сетевых устройств, что делает их предпочтительным выбором для телекоммуникационных операторов. На рынке наблюдается высокий спрос на шкафы благодаря их совместимости как с внутренним, так и с наружным размещением, а также их адаптивности к различным стандартам стоек и монтажа.

Обзор отчета и сегментация рынка монтажного оборудования для телекоммуникаций

|

Атрибуты |

Ключевые тенденции рынка монтажного оборудования для телекоммуникаций. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка монтажного оборудования для телекоммуникаций

Растущее внедрение модульных и масштабируемых решений для монтажа.

- Ключевой тенденцией на рынке монтажного оборудования для телекоммуникаций является растущее внедрение модульных и масштабируемых решений, обеспечивающих гибкую установку и быстрое развертывание в различных телекоммуникационных инфраструктурах. Эти решения позволяют телекоммуникационным операторам и компаниям по управлению вышками оптимизировать интеграцию оборудования, сократить время установки и эффективно планировать будущие расширения сети.

- Например, компании CommScope и RFS предлагают модульные системы крепления для базовых станций и установок на крышах, позволяющие операторам легко изменять конфигурацию антенн и интегрировать новое оборудование без существенных структурных изменений. Такие решения повышают операционную гибкость и поддерживают инициативы по уплотнению сети.

- Развертывание сетей 5G ускоряет потребность в монтажном оборудовании, способном поддерживать компактные и высокопроизводительные антенны, обеспечивая при этом структурную стабильность. Эта тенденция подталкивает производителей к разработке легких и коррозионностойких материалов, отвечающих строгим требованиям к производительности.

- Всё чаще разрабатываются монтажные решения для многодиапазонных и многооператорских установок, где одна опорная конструкция вмещает оборудование нескольких поставщиков услуг. Эта возможность оптимизирует использование пространства и снижает общую стоимость развертывания сети.

- Компании, специализирующиеся на развитии телекоммуникаций в городах и сельской местности, инвестируют в передовые решения для монтажа оборудования, чтобы удовлетворить растущий спрос на надежное покрытие. Эти аппаратные системы имеют решающее значение для поддержки малых сот, макробашен и волоконно-оптических узлов в различных условиях окружающей среды.

- На рынке наблюдается уверенный рост спроса на интеллектуальные и предварительно спроектированные системы монтажа, которые сокращают трудозатраты на объекте и упрощают техническое обслуживание. Эта растущая популярность способствует общему внедрению гибкой, эффективной и перспективной телекоммуникационной инфраструктуры.

Динамика рынка монтажного оборудования для телекоммуникаций

Водитель

Быстрое расширение сетей 5G и волоконно-оптической инфраструктуры.

- Быстрое развертывание сетей 5G и волоконно-оптических систем является основным фактором роста рынка монтажного оборудования для телекоммуникаций, поскольку эти сети требуют надежных и масштабируемых опорных конструкций для антенн, узлов и шкафов с оборудованием. Правильные решения для монтажа имеют решающее значение для поддержания качества сигнала, структурной целостности и простоты обслуживания как в городских, так и в сельских районах.

- Например, Huawei и Ericsson поставляют монтажное оборудование, поддерживающее высокоплотные базовые станции 5G, что позволяет операторам эффективно масштабировать пропускную способность сети и обеспечивать бесперебойную работу сервисов. Эти решения способствуют более быстрому расширению сети и сокращению времени простоя во время модернизации оборудования.

- Резкий рост мирового потребления данных и спрос на услуги со сверхнизкой задержкой повышают потребность в точных и безопасных монтажных решениях. Эта тенденция побуждает телекоммуникационные компании инвестировать в оборудование, обеспечивающее оптимальное выравнивание и минимизирующее помехи.

- Расширение волоконно-оптической инфраструктуры требует надежных решений для крепления ретрансляторов, распределительных коробок и узлов распределения. Эти системы разработаны таким образом, чтобы выдерживать воздействие окружающей среды, обеспечивая при этом стабильную работу сети.

- Растущее внедрение Интернета вещей, приложений для «умных городов» и высокоскоростного широкополосного доступа усиливает потребность в надежной инфраструктуре. Надежное оборудование обеспечивает бесперебойную работу сети, поддерживая более широкую программу цифровой трансформации для телекоммуникационных провайдеров.

Сдержанность/Вызов

Высокие первоначальные инвестиции и сложная процедура соблюдения нормативных требований.

- Рынок монтажного оборудования для телекоммуникаций сталкивается с проблемами, связанными с высокими капиталовложениями, необходимыми для создания современных, модульных и коррозионностойких систем, что может ограничивать их внедрение, особенно в развивающихся регионах. Стоимость включает в себя проектирование, материалы, монтаж и соответствие стандартам безопасности и конструктивным требованиям.

- Например, такие компании, как RFS, проводят строгие структурные испытания и сертификацию своих монтажных решений в соответствии с международными стандартами, что увеличивает первоначальные затраты и продлевает сроки внедрения. Эти требования к соответствию могут ограничивать быстрое расширение на рынках, чувствительных к стоимости.

- Соблюдение сложных муниципальных, экологических норм и правил безопасности может задерживать установку оборудования, требуя дополнительных ресурсов на планирование и администрирование. Эта сложность особенно выражена в городских условиях и при строительстве высотных зданий, где может быть задействовано несколько регулирующих органов.

- Рынок также сталкивается с проблемой нехватки высококвалифицированной рабочей силы для установки и обслуживания сложных монтажных систем. Дефицит рабочей силы и необходимость специализированного обучения увеличивают операционные издержки и могут замедлить сроки внедрения.

- Поддержание баланса между экономической эффективностью и соблюдением строительных, защитных и экологических стандартов остается критически важным. Эти ограничения в совокупности влияют на скорость развертывания сети и требуют от телекоммуникационных операторов стратегического планирования инвестиций в монтаж оборудования при соблюдении нормативных требований.

Обзор рынка монтажного оборудования для телекоммуникаций

Рынок сегментирован по типу продукции, областям применения и отраслям.

- По типу продукции

В зависимости от типа продукции рынок монтажного оборудования для телекоммуникаций сегментируется на кабели, шкафы, маршрутизаторы и другие. Сегмент шкафов доминировал на рынке, занимая наибольшую долю выручки в 41,8% в 2025 году, благодаря своей важной роли в размещении телекоммуникационного оборудования и обеспечении организованного управления сетью. Шкафы обеспечивают физическую защиту, эффективную циркуляцию воздуха и безопасность чувствительных сетевых устройств, что делает их предпочтительным выбором для телекоммуникационных операторов. На рынке наблюдается высокий спрос на шкафы благодаря их совместимости как с внутренним, так и с наружным размещением, а также их адаптивности к различным стандартам стоек и монтажа. Телекоммуникационные операторы часто отдают приоритет установке шкафов в сетях с высокой плотностью размещения оборудования, обеспечивая операционную эффективность и упрощенное техническое обслуживание.

Ожидается, что сегмент маршрутизаторов продемонстрирует самый быстрый темп роста — 19,5% в период с 2026 по 2033 год, чему способствует растущее внедрение передовой сетевой инфраструктуры в центрах обработки данных, сетях 5G и корпоративных средах. Маршрутизаторы, интегрированные с монтажным оборудованием, обеспечивают упрощенную установку, улучшенную организацию кабелей и повышенную доступность для мониторинга и обслуживания. Растущий спрос на масштабируемые и модульные сетевые решения также способствует быстрому внедрению монтируемых маршрутизаторов. Предприятия и поставщики услуг все чаще используют конфигурации с монтируемыми маршрутизаторами для оптимизации использования пространства и повышения надежности сети в динамичных условиях эксплуатации.

- Применение путем монтажа

В зависимости от способа монтажа рынок сегментируется на настенный монтаж, потолочный монтаж, монтаж на опору, монтаж на вышку и другие варианты монтажа в зависимости от платформы. Сегмент настенного монтажа доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря широкому распространению в офисах, телекоммуникационных станциях и небольших объектах. Настенные крепления обеспечивают простую установку, легкий доступ для обслуживания и надежное размещение телекоммуникационного оборудования. Их совместимость с различными размерами шкафов, маршрутизаторами и патч-панелями повышает эффективность работы и сокращает время простоя. Поставщики услуг часто выбирают настенный монтаж для жилых и коммерческих помещений из-за меньших требований к модификации инфраструктуры и экономической эффективности.

Ожидается, что сегмент монтажа оборудования на вышках продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют быстрое расширение сотовых сетей, особенно 5G, и растущее развертывание инфраструктуры на основе вышек в городских и сельских районах. Оборудование, устанавливаемое на вышках, обеспечивает оптимальное распределение сигнала, эффективность использования пространства и улучшенную защиту оборудования в сложных условиях эксплуатации на открытом воздухе. Телекоммуникационные операторы отдают приоритет решениям, устанавливаемым на вышках, для максимального покрытия сети при сохранении надежности и снижении сложности эксплуатации. Рост инвестиций в модернизацию и обновление вышек еще больше ускоряет внедрение этого способа монтажа.

- По отраслям

В зависимости от отраслевой вертикали рынок сегментирован на банковский сектор, финансовые услуги, страхование (BFSI), розничную торговлю, СМИ и развлечения, оборонную и аэрокосмическую промышленность, образование и другие. В 2025 году сегмент BFSI доминировал на рынке, занимая наибольшую долю выручки, что обусловлено жесткими требованиями к безопасности, необходимостью надежной сетевой инфраструктуры и растущим внедрением цифровых банковских и платежных платформ. Монтажное оборудование для телекоммуникаций в сегменте BFSI обеспечивает организованную прокладку кабелей, надежную установку маршрутизаторов и коммутаторов, а также бесперебойное подключение для критически важных финансовых операций. Этот сегмент также выигрывает от инвестиций в специализированную ИТ-инфраструктуру, требований соответствия нормативным актам и стремления к минимизации простоев критически важных сетей.

Ожидается, что оборонно-аэрокосмический сектор продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют модернизация коммуникационной инфраструктуры, рост оборонных расходов и внедрение защищенных и отказоустойчивых телекоммуникационных сетей. Монтажное оборудование в этом секторе поддерживает развертывание сложного и высокопроизводительного оборудования, включая тактические средства связи, радиолокационные системы и сети управления и контроля. Растущая потребность в надежных, долговечных и адаптируемых решениях для монтажа в суровых и удаленных условиях способствует быстрому расширению рынка. Оборонные ведомства и аэрокосмические компании уделяют приоритетное внимание масштабируемым решениям для монтажа, чтобы повысить операционную эффективность и поддерживать надежность сети в динамичных условиях.

Региональный анализ рынка монтажного оборудования для телекоммуникаций

- Северная Америка доминировала на рынке монтажного оборудования для телекоммуникаций, занимая наибольшую долю выручки в 37,5% в 2025 году, что было обусловлено быстрым расширением телекоммуникационной инфраструктуры, центров обработки данных и развертыванием сетей 5G.

- Телекоммуникационные операторы и предприятия региона отдают приоритет организованным решениям по монтажу, обеспечивающим надежную установку, эффективную прокладку кабелей и минимальное время простоя сети.

- Широкое внедрение передовых сетевых технологий, растущее внимание к модернизации инфраструктуры и благоприятная государственная политика еще больше усиливают спрос на оборудование в регионе.

Анализ рынка монтажного оборудования для телекоммуникаций США

В 2025 году рынок США занял наибольшую долю выручки в Северной Америке, чему способствовали масштабные развертывания сетей 5G, расширение облачных сетей и растущие инвестиции в центры обработки данных. Предприятия и телекоммуникационные операторы все чаще делают акцент на надежных модульных решениях для монтажа стоек, шкафов и маршрутизаторов, чтобы оптимизировать пространство и поддерживать надежность сети. Спрос на оборудование, устанавливаемое на вышках и опорах, также растет в связи с необходимостью широкого покрытия сотовой связи. Кроме того, государственные инициативы, направленные на развитие инфраструктуры «умных городов» и телекоммуникационных сетей следующего поколения, ускоряют внедрение этих технологий в коммерческом, оборонном и образовательном секторах.

Анализ европейского рынка монтажного оборудования для телекоммуникаций

Прогнозируется, что европейский рынок будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют масштабная цифровизация телекоммуникационной инфраструктуры, растущая урбанизация и строгие нормативные стандарты в отношении безопасности оборудования и надежности сети. Телекоммуникационные операторы внедряют модульные и масштабируемые решения для монтажа оборудования высокой плотности в центрах обработки данных и офисных сетях. Внедрение интегрированных решений, упрощающих установку, техническое обслуживание и прокладку кабелей, еще больше стимулирует рост рынка. В таких странах, как Германия, Франция и Италия, наблюдается рост как в корпоративных, так и в телекоммуникационных сетевых приложениях.

Анализ рынка монтажного оборудования для телекоммуникаций Великобритании

Ожидается, что рынок Великобритании будет расти значительными темпами в среднем за год, чему способствует растущий спрос на передовую телекоммуникационную инфраструктуру в предприятиях, финансовых учреждениях и государственных организациях. Рост инвестиций в сети 5G и волоконно-оптические сети стимулирует потребность в высококачественном монтажном оборудовании для поддержки маршрутизаторов, шкафов и патч-панелей. Развитая ИТ- и телекоммуникационная экосистема Великобритании в сочетании с растущим пониманием надежности и бесперебойности сетей способствует внедрению на рынке. Кроме того, интеграция монтажных решений с энергоэффективными и модульными конструкциями поддерживает стратегии устойчивого развертывания.

Анализ рынка монтажного оборудования для телекоммуникаций в Германии

Ожидается, что немецкий рынок будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют активная цифровизация промышленности, инициативы по созданию «умных городов» и модернизация инфраструктуры. Телекоммуникационные операторы и предприятия все чаще отдают приоритет решениям, устанавливаемым на шкафах, опорах и вышках, для обеспечения безопасной установки оборудования и оптимизации производительности сети. Акцент Германии на высококачественных, долговечных и технологически продвинутых решениях стимулирует внедрение модульного и масштабируемого монтажного оборудования. Интеграция с системами мониторинга и передовыми решениями по организации кабелей повышает эффективность работы в жилых, коммерческих и промышленных сетях.

Анализ рынка монтажного оборудования для телекоммуникаций в Азиатско-Тихоокеанском регионе

Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют стремительное распространение 5G, увеличение инвестиций в центры обработки данных и государственные инициативы по развитию интеллектуальной инфраструктуры в таких странах, как Китай, Япония и Индия. Растущая абонентская база телекоммуникационных компаний региона, урбанизация и усилия по цифровизации значительно стимулируют спрос на монтажные решения. Рост индустриализации и модернизация сетевой инфраструктуры также ускоряют внедрение. Кроме того, наличие экономически эффективного монтажного оборудования местного производства делает развертывание доступным для более широкого круга предприятий и поставщиков услуг.

Анализ рынка монтажного оборудования для телекоммуникаций Японии

Японский рынок демонстрирует устойчивый рост благодаря широкому внедрению технологий, масштабному развертыванию сетей 5G и растущему спросу на надежную телекоммуникационную инфраструктуру. Телекоммуникационные операторы и предприятия уделяют особое внимание монтажным решениям, обеспечивающим компактную установку, улучшенную циркуляцию воздуха и оптимизированный доступ к оборудованию. Интеграция с системами мониторинга на базе IoT и интеллектуальными платформами управления сетью стимулирует внедрение таких решений. Акцент Японии на компактных и долговечных решениях поддерживает как городские, так и промышленные проекты телекоммуникационной инфраструктуры.

Анализ рынка монтажного оборудования для телекоммуникаций в Китае

В 2025 году китайский рынок занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, масштабное расширение телекоммуникационных сетей и отечественное производство монтажного оборудования. Стремление страны к реализации проектов «умных городов» и созданию сетей следующего поколения стимулирует спрос на решения для монтажа на опорах, вышках и в шкафах. Экономически эффективное местное производство в сочетании с широким распространением сетей 5G и волоконно-оптических сетей способствует ускоренному развертыванию. Телекоммуникационные операторы отдают приоритет монтажному оборудованию, обеспечивающему эффективную прокладку кабелей, надежное размещение оборудования и модульную масштабируемость для обеспечения будущего роста сети.

Доля рынка монтажного оборудования для телекоммуникаций

В отрасли производства монтажного оборудования для телекоммуникационного оборудования лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Sabre Industries (США)

- Трайлон (США)

- Kenwood Telecom Corp (США)

- MALICO INC. (США)

- Talley Inc. (США)

- Infinite Electronics International, Inc. (США)

- Arkivator Telecom (Швеция)

- Кендалл Ховард (США)

- Legrand North America, LLC. (США)

- Rackmount.IT (США)

- Tata Communications (Индия)

- Tongding Group Co., Ltd. (Китай)

- TPC Wire & Cable Corp (США)

- CommScope (США)

- Белден Инк. (США)

- Finolex Cables Ltd. (Индия)

- Группа Футонг (Китай)

Последние тенденции на мировом рынке монтажного оборудования для телекоммуникаций

- В феврале 2026 года компании Valmont Telecom и ConcealFab представили новый ассортимент боковых корпусов, разработанных для радиочастотно-прозрачных наружных шкафов, устанавливаемых на опорах. Эти решения значительно ускоряют развертывание малых сот 5G, волоконно-оптических сетей и частных систем LTE/5G, снижая сложность и время, необходимые для установки. Корпуса разработаны в соответствии со строгими муниципальными стандартами проектирования и эстетики, обеспечивая при этом надежную защиту и эффективную циркуляцию воздуха для оборудования. Эта разработка, вероятно, улучшит плотность сети в городских и пригородных районах, снизит затраты на полевой персонал и повысит операционную эффективность телекоммуникационных операторов, развертывающих сетевую инфраструктуру высокой плотности.

- В декабре 2025 года компания NEC в рамках проекта Telecom Infra Project объявила о расширении поддержки развертывания своей открытой аппаратной конструкции транспондера Phoenix, которая обеспечивает совместимость решений от разных поставщиков. Эта инициатива позволяет телекоммуникационным операторам использовать модульные, масштабируемые решения для монтажа, совместимые с более широким спектром оборудования, что снижает сложности интеграции и время простоя в работе. Ожидается, что это ускорит внедрение открытых сетевых стандартов, повысит гибкость проектирования сетей и укрепит позиции NEC как новатора в области телекоммуникационной инфраструктуры следующего поколения.

- В сентябре 2025 года компания Commscope Holding Company, Inc. представила новую линейку экологичных монтажных решений, разработанных для удовлетворения растущего спроса на устойчивую телекоммуникационную инфраструктуру. Продукция изготавливается с использованием экологически ответственных процессов и материалов, при этом сохраняя высокие стандарты долговечности и производительности. Эта инициатива позиционирует Commscope как лидера в области устойчивых телекоммуникационных практик, привлекая экологически сознательных клиентов и партнеров. Она также способствует более широкому внедрению «зеленой» инфраструктуры в отрасли, потенциально влияя на будущие стандарты проектирования и правила для монтажного оборудования во всем мире.

- В августе 2025 года компания SBA Communications Corporation объявила о стратегическом партнерстве с ведущей технологической фирмой для разработки решений нового поколения для монтажа, интегрированных с передовыми возможностями искусственного интеллекта. Ожидается, что системы с поддержкой ИИ оптимизируют процессы монтажа, контролируют состояние конструкций и улучшают прогнозируемое техническое обслуживание установленного оборудования. Благодаря оптимизации операций, сокращению времени монтажа и снижению эксплуатационных расходов, эта разработка позиционирует SBA как лидера в области интеллектуальных решений для монтажа, повышая удовлетворенность клиентов и обеспечивая конкурентное преимущество на быстро развивающемся рынке.

- В июле 2025 года компания Huawei Technologies Co., Ltd. расширила свои производственные мощности в Европе, стремясь локализовать производство и сократить сроки поставки монтажного оборудования. Этот стратегический шаг повышает надежность цепочки поставок, позволяет быстрее реагировать на потребности европейского рынка и снижает логистические проблемы. Укрепление местного присутствия Huawei способствует более быстрому развертыванию проектов телекоммуникационной инфраструктуры, повышает уровень обслуживания операторов и помогает компании сохранять конкурентоспособность по отношению к другим мировым поставщикам монтажного оборудования, особенно на быстрорастущем европейском рынке 5G.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.