Global Telematics Control Unit Tcu Vehicle Infotainment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

32.58 Billion

USD

74.91 Billion

2025

2033

USD

32.58 Billion

USD

74.91 Billion

2025

2033

| 2026 –2033 | |

| USD 32.58 Billion | |

| USD 74.91 Billion | |

| % | |

|

Глобальный блок управления телематикой (TCU). Сегментация рынка информационно-развлекательных систем транспортных средств по форме (встроенная, привязанная и интегрированная), местоположению (передняя и задняя полосы), возможностям подключения (3G, 4G, 5G, Bluetooth и Wi-Fi), операционной системе (Linux, Qnx, Microsoft и Os-другие), обслуживанию (развлекательные услуги, навигационные услуги, электронные вызовы, диагностика транспортных средств и другие), типу транспортного средства. (легковые автомобили, легкие коммерческие автомобили и тяжелые коммерческие автомобили), транспортные средства на альтернативном топливе (электромобили с аккумуляторной батареей, техника общественного здравоохранения и гибридные электромобили) - тенденции отрасли и прогноз до 2033 года

Блок управления телематикой (TCU) Рынок информационно-развлекательных систем автомобилейОбзор

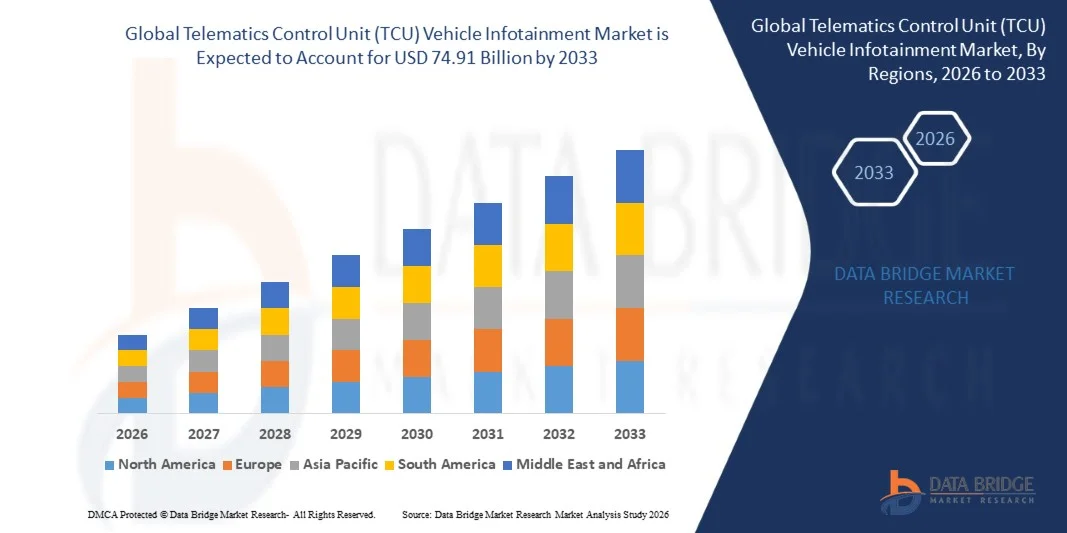

Рынок информационно-развлекательных систем транспортных средств (TCU) был оценен в32,58 млрд долларов США в 2025 годуи, по прогнозам, достигнет74,91 миллиарда долларов США к 2033 году, растущий приСреднегодовой темп роста 10,97% с 2026 по 2033 год.. Рынок переживает устойчивый рост, обусловленный расширением возможностей подключения транспортных средств, ростом спроса на интеллектуальные информационно-развлекательные системы, а также быстрым развитием технологий 5G, облачных вычислений и подключенных транспортных средств.

Растущее внедрение подключенных автомобилей в сочетании с растущим потребительским спросом на беспрепятственные цифровые возможности в автомобиле и ужесточением государственного регулирования безопасности транспортных средств и экстренной связи побуждает автопроизводителей интегрировать передовые телематические блоки управления (TCU) с информационно-развлекательными платформами. TCU следующего поколения все чаще заменяют традиционные коммуникационные модули во многих транспортных средствах, обеспечивая навигацию в реальном времени, обновления программного обеспечения по беспроводной сети (OTA), удаленную диагностику, связь между транспортными средствами (V2X), услуги экстренного вызова (eCall) и расширенные возможности подключения как для легковых, так и для коммерческих автомобилей.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 г.): 32,58 миллиарда долларов США.

- Ожидаемая рыночная стоимость (2033 г.): 74,91 млрд долларов США.

- Прогноз среднегодового темпа роста (2026–2033 гг.): 10,97%.

- Ведущий регион в 2025 году: Северная Америка.

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

Ключевые рыночные тенденции и идеи

- Северная Америка доминировала на рынке информационно-развлекательных систем для транспортных средств с блоком управления телематикой (TCU) с наибольшей долей дохода в 34,68% в 2025 году, чему способствовало высокое проникновение подключенных транспортных средств, строгие правила безопасности транспортных средств, быстрое внедрение телематики с поддержкой 5G, а также сильное присутствие ведущих автомобильных OEM-производителей и поставщиков технологий.

- Сегмент Front RoW доминировал на рынке с долей выручки 73,41% в 2025 году благодаря концентрации информационно-развлекательных дисплеев, навигационных систем, телематических модулей, цифровых приборных панелей и коммуникационных интерфейсов в передней кабине.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом со среднегодовым темпом роста 9,1% в период с 2026 по 2033 год, чему будет способствовать расширение производства автомобилей, рост спроса на решения для подключенной мобильности, рост развертывания 5G и растущее внедрение интеллектуальных транспортных средств в Китае, Индии, Японии и Южной Корее.

- Сегмент 5G является самой быстрорастущей категорией подключений, среднегодовой темп роста которого, по прогнозам, составит 11,4%, что отражает растущий спрос на связь со сверхнизкой задержкой, поддержку автономного вождения, диагностику транспортных средств в реальном времени и улучшенные информационно-развлекательные возможности в автомобиле.

- Сегмент легковых автомобилей доминирует в категории типов транспортных средств с долей выручки 73,56% в 2025 году, что обусловлено растущим потребительским спросом на подключенные информационно-развлекательные системы, навигацию, дистанционную диагностику и передовые телематические услуги для легковых автомобилей.

Объем отчета и блок управления телематикой (TCU) Рынок информационно-развлекательных систем для транспортных средствСегментация

|

Атрибуты |

Блок управления телематикой (TCU) Ключ информационно-развлекательной системы автомобиляОбзор рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка · НАС. · Канада · Мексика Европа · Германия · Франция · Великобритания · Нидерланды · Швейцария · Бельгия · Россия · Италия · Испания · Турция · Остальная Европа Азиатско-Тихоокеанский регион · Китай · Япония · Индия · Южная Корея · Сингапур · Малайзия · Австралия · Таиланд · Индонезия · Филиппины · Остальная часть Азиатско-Тихоокеанского региона Ближний Восток и Африка · Саудовская Аравия · ОАЭ · Южная Африка · Египет · Израиль · Остальные страны Ближнего Востока и Африки Южная Америка · Бразилия · Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Возможности рынка |

· Растущее внедрение подключенных транспортных средств с поддержкой 5G · Растущий спрос на программно-конфигурируемые транспортные средства (SDV). · Расширение производства электромобилей и автономных транспортных средств |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленное производство и мощности компании, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Блок управления телематикой (TCU) Тенденции рынка информационно-развлекательных систем транспортных средств

Тенденция: быстрая интеграция платформ подключенных транспортных средств с поддержкой 5G и программно-определяемых транспортных средств

Автомобильная промышленность быстро переходит к программно-определяемым транспортным средствам (SDV), вызывая высокий спрос на передовыеБлоки управления телематикой (TCU)способен поддерживать подключение 5G, обновления программного обеспечения по беспроводной сети (OTA), облачные вычисления и связь с автомобилем в режиме реального времени. Автопроизводители все чаще интегрируют встроенные TCU для обеспечения подключенной информационно-развлекательной системы, профилактического обслуживания, удаленной диагностики, управления автопарком и связи между транспортными средствами и всем остальным (V2X). Коммерциализация сетей 5G значительно увеличивает пропускную способность, снижает задержки и повышает производительность информационно-развлекательных систем для подключенных транспортных средств. Например, вЯнварь 2024 г., LG Electronics продемонстрировала свою новейшуюИнформационно-развлекательные и телематические технологии для транспортных средств, подключенных к 5Gна выставке CES 2024, где будут представлены возможности подключения в транспортных средствах на базе искусственного интеллекта, программно-определяемые автомобильные решения и платформы цифровой кабины нового поколения, что отражает ускоряющийся переход отрасли к интеллектуальной подключенной мобильности.

Блок управления телематикой (TCU) Динамика рынка информационно-развлекательных систем транспортных средств

Ключевой драйвер рынка: растущее внедрение подключенных транспортных средств и строгие правила безопасности транспортных средствРастущее внедрение подключенных транспортных средств является основным фактором, стимулирующим спрос на передовые телематические блоки управления и информационно-развлекательные системы во всем мире. Правительства Северной Америки, Европы и Азиатско-Тихоокеанского региона продолжают ужесточать правила, поддерживающие вызов служб экстренной помощи (eCall), диагностику транспортных средств, кибербезопасность и услуги подключенной мобильности. Производители автомобилей все чаще интегрируют встроенные TCU для поддержки навигации, удаленной диагностики, профилактического обслуживания, отслеживания угнанных автомобилей и беспроводного обновления программного обеспечения. По данным GSMA, ожидается, что в ближайшие годы глобальное количество подключений 5G превысит два миллиарда, что обеспечит коммуникационную инфраструктуру, необходимую для подключенных транспортных средств следующего поколения. Растущий потребительский спрос на безупречный цифровой опыт и повышенную безопасность транспортных средств еще больше ускоряет рост рынка.

Ключевое ограничение/вызов: риски кибербезопасности и высокие затраты на интеграцию

Серьезной проблемой для рынка информационно-развлекательных систем транспортных средств (TCU) является растущая сложность архитектур подключенных транспортных средств и связанные с этим риски кибербезопасности. Современные TCU управляют большими объемами транспортных средств и пользовательских данных, поддерживая при этом непрерывную связь с облачными платформами, мобильными устройствами и внешними сетями, что увеличивает потенциальную подверженность кибератакам. Кроме того, интеграция передовых модемов 5G, высокопроизводительных процессоров, программного обеспечения с поддержкой искусственного интеллекта и безопасных протоколов связи существенно увеличивает затраты на разработку транспортных средств. Обеспечение соответствия меняющимся правилам автомобильной кибербезопасности, включая обновления программного обеспечения и требования к безопасной передаче данных, также требует значительных инвестиций от производителей автомобильного оборудования и поставщиков первого уровня, особенно в сегментах транспортных средств, чувствительных к затратам.

Ключевая рыночная возможность: расширение программно-определяемых транспортных средств и беспроводных (OTA) услуг.

Быстрое появление программно-определяемых транспортных средств открывает значительные возможности для рынка информационно-развлекательных систем для транспортных средств с блоками управления телематикой (TCU). Автопроизводители все чаще разрабатывают централизованные архитектуры транспортных средств, которые полагаются на передовые TCU для поддержки непрерывного обновления программного обеспечения, удаленной диагностики, услуг по требованию, профилактического обслуживания и облачного управления транспортными средствами. Растущее внедрение возможностей подключения 5G, искусственного интеллекта и периферийных вычислений обеспечивает предоставление информационно-развлекательных услуг в реальном времени, улучшенную навигацию, поддержку автономного вождения и персонализированный опыт в автомобиле. Например, вфевраль 2024 г., Qualcomm Technologies расширила своюЦифровое шасси SnapdragonПлатформа с расширенными возможностями подключенных транспортных средств, телематическими и информационно-развлекательными возможностями, позволяющая автопроизводителям поставлять интеллектуальные, всегда подключенные автомобили с более быстрыми OTA-обновлениями и расширенными функциями цифровой кабины. Ожидается, что эта тенденция создаст существенные возможности для роста на протяжении всего прогнозируемого периода.

Блок управления телематикой (TCU) Объем рынка информационно-развлекательных систем транспортных средств

Рынок информационно-развлекательных систем для транспортных средств с блоком управления телематикой (TCU) сегментирован по форме, местоположению, возможностям подключения, операционной системе, сервису, типу транспортного средства и транспортному средству на альтернативном топливе.

- По форме

По форме рынок информационно-развлекательных систем для транспортных средств (TCU) сегментирован на встроенный, привязанный и интегрированный. Сегмент встраиваемых систем доминировал на рынке с долей 46,82% в 2025 году благодаря его широкому распространению производителями легковых автомобилей, которым требуются устанавливаемые на заводе решения для подключенных автомобилей с повышенной надежностью и возможностями бесперебойной связи. Встроенные TCU обеспечивают непрерывную связь через специальные модули сотовой связи, обеспечивая навигацию в реальном времени, удаленную диагностику, обновления программного обеспечения по беспроводной сети (OTA), экстренные вызовы и услуги профилактического обслуживания. Растущие нормативные требования к функциям безопасности транспортных средств, таким как eCall в Европе и подключенным системам реагирования на чрезвычайные ситуации в развитых странах, продолжают укреплять спрос. OEM-производители автомобильной промышленности предпочитают встроенные системы, поскольку они обеспечивают более высокий уровень кибербезопасности, повышенную безопасность данных и бесперебойное подключение независимо от смартфонов. Растущее производство подключенных транспортных средств, оснащенных ADAS, информационно-развлекательными платформами и системами мониторинга состояния транспортных средств, еще больше ускоряет внедрение. Кроме того, растущие инвестиции OEM-производителей в программно-определяемые транспортные средства и экосистемы подключенной мобильности продолжают укреплять лидерство сегмента встраиваемых систем на рынке информационно-развлекательных систем для транспортных средств.

Ожидается, что в сегменте интегрированных технологий среднегодовой темп роста составит 8,6% в период с 2026 по 2033 год, что обусловлено растущим спросом на централизованную автомобильную электронику и интегрированную архитектуру кабины. Интегрированные TCU объединяют информационно-развлекательную систему, телематику, навигацию, связь и диагностику автомобиля в едином электронном блоке управления, что снижает сложность аппаратного обеспечения и производственные затраты. Автопроизводители все чаще внедряют интегрированные решения для поддержки программно-определяемых транспортных средств, технологий автономного вождения и подключенных мобильных платформ. Растущее внедрение подключений 5G, облачных вычислений, информационно-развлекательных систем на базе искусственного интеллекта и расширенных функций кибербезопасности создает благоприятные возможности для интегрированных TCU. Кроме того, ожидается, что растущий потребительский спрос на безупречный цифровой опыт, персонализированные услуги и интеллектуальные автомобильные экосистемы ускорит рост интегрированного сегмента на рынке информационно-развлекательных систем для транспортных средств.

- По местоположению

В зависимости от местоположения рынок информационно-развлекательных систем для транспортных средств с блоком управления телематикой (TCU) сегментирован на передний и задний ряды. Сегмент Front RoW доминировал на рынке с долей выручки 73,41% в 2025 году благодаря концентрации информационно-развлекательных дисплеев, навигационных систем, телематических модулей, цифровых приборных панелей и коммуникационных интерфейсов в передней кабине. Современные пассажирские автомобили все чаще интегрируют передовые мультимедийные системы, голосовые помощники, подключенную навигацию, интеграцию смартфонов и дисплеи помощи водителю в передних сиденьях, что значительно увеличивает спрос. Производители автомобилей продолжают отдавать приоритет дизайну кабины, ориентированному на водителя, чтобы повысить безопасность, удобство и удобство использования. Растущее внедрение подключенных информационных панелей, виртуальных помощников с поддержкой искусственного интеллекта, цифровых кабин и систем визуализации ADAS еще больше способствует расширению сегмента. Кроме того, производители автомобилей премиум-класса вкладывают значительные средства в высокопроизводительные информационно-развлекательные экосистемы, чтобы дифференцировать свои предложения продуктов, укрепляя доминирование сегмента Front RoW на рынке информационно-развлекательных систем для транспортных средств с блоками управления телематикой (TCU).

Ожидается, что в сегменте Rear RoW будет зарегистрирован самый быстрый среднегодовой темп роста в 8,1% в период с 2026 по 2033 год, что обусловлено ростом потребительского спроса на развлекательные системы для задних сидений в пассажирских автомобилях премиум-класса, электромобилях, внедорожниках и роскошных мобильных решениях. Производители автомобилей все чаще интегрируют дисплеи с высоким разрешением, беспроводную потоковую передачу, игровые возможности, видеоконференции и облачные развлекательные сервисы для задних пассажиров. Ожидается, что распространение технологий автономного вождения превратит задние кабины в подключенные цифровые жилые помещения, создавая новые возможности для передовых информационно-развлекательных систем. Растущий спрос на семейные транспортные средства, автомобили для совместного использования автомобилей, транспортные средства представительского класса и электромобили премиум-класса будут продолжать поддерживать быстрый рост сегмента задней полосы движения на рынке информационно-развлекательных систем для транспортных средств с блоками управления телематикой (TCU).

- По возможности подключения

В зависимости от возможностей подключения рынок информационно-развлекательных систем для транспортных средств (TCU) сегментирован на 3G, 4G, 5G, Bluetooth и Wi-Fi. Сегмент 4G доминировал на рынке с долей 39,68% в 2025 году благодаря его широкому распространению в подключенных к сети пассажирских и коммерческих автомобилях по всему миру. Технология 4G LTE обеспечивает надежную полосу пропускания для навигационных услуг, удаленной диагностики, потоковой передачи информационно-развлекательной информации, управления автопарком, экстренной связи, OTA-обновлений программного обеспечения и приложений для подключенных транспортных средств. Большинство производителей автомобилей в настоящее время используют TCU с поддержкой 4G в качестве стандартной коммуникационной платформы из-за развитой глобальной инфраструктуры, экономической эффективности и широкой доступности сети. Кроме того, растущий спрос на мобильные услуги с подключением к облаку, профилактическое обслуживание и интеллектуальные транспортные системы продолжает способствовать их распространению. Рост производства подключенных транспортных средств в Северной Америке, Европе, Китае, Японии и Южной Корее еще больше укрепляет лидерство сегмента 4G на рынке информационно-развлекательных систем для транспортных средств.

По прогнозам, в сегменте 5G будет наблюдаться самый быстрый среднегодовой темп роста в 11,4% в период с 2026 по 2033 год, что обусловлено быстрой коммерциализацией подключенных транспортных средств следующего поколения и программно-определяемых автомобильных платформ. Технология 5G обеспечивает связь со сверхнизкой задержкой, высокоскоростную передачу данных, связь между транспортными средствами и всем остальным (V2X), поддержку автономного вождения, облачные игры, навигацию в дополненной реальности и информационно-развлекательные возможности на базе искусственного интеллекта. Производители автомобилей все чаще сотрудничают с операторами связи для развертывания транспортных экосистем с поддержкой 5G, способных поддерживать приложения для автономного вождения в реальном времени и интеллектуальную транспортную инфраструктуру. Ожидается, что растущие инвестиции в умные города, подключенную мобильность, периферийные вычисления и технологии цифровой кабины значительно ускорят внедрение, что сделает 5G самым быстрорастущим сегментом подключения на рынке информационно-развлекательных систем для транспортных средств.

Блок управления телематикой (TCU) Региональный анализ рынка информационно-развлекательных систем транспортных средств

Северная Америка доминировалаБлок управления телематикой (TCU) Рынок информационно-развлекательных систем автомобилейи на их долю приходилась наибольшая доля доходов34,68% в 2025 году, поддерживаемый высоким уровнем проникновения подключенных транспортных средств, строгими правилами безопасности транспортных средств, быстрым внедрением телематики с поддержкой 5G, а также сильным присутствием ведущих автомобильных OEM-производителей и поставщиков технологий. Регион также извлекает выгоду из широкого внедрения передовых информационно-развлекательных платформ, растущего спроса на обновления программного обеспечения по беспроводной связи (OTA) и растущих инвестиций в программно-определяемые и подключенные к сети транспортные средства. Постоянное развитие возможностей подключения транспортных средств еще больше укрепляет лидерство Северной Америки на рынке информационно-развлекательных систем для транспортных средств (TCU).

Блок управления телематикой США (TCU) Анализ рынка информационно-развлекательных систем транспортных средств

На рынке информационно-развлекательных систем транспортных средств (TCU) в США наблюдается сильный рост благодаря увеличению производства подключенных к сети транспортных средств, растущему внедрению встроенных телематических систем и растущему спросу на передовые информационно-развлекательные и навигационные услуги. Производители автомобилей интегрируют TCU нового поколения для поддержки экстренной помощи, удаленной диагностики, подключения к облаку и OTA-обновления программного обеспечения. Кроме того, растущие инвестиции в автономное вождение и транспортные средства с программным управлением ускоряют рост рынка.

Европейский блок управления телематикой (TCU) Анализ рынка информационно-развлекательных систем транспортных средств

Европейский рынок информационно-развлекательных систем для транспортных средств с блоками управления телематикой (TCU) остается основным источником глобального дохода, чему способствуют строгие правила безопасности транспортных средств, сильные возможности автомобильного производства и растущее внедрение технологий подключенной мобильности. Растущее внедрение встроенной телематики, расширение производства электромобилей и растущий спрос на информационно-развлекательные системы премиум-класса поддерживают расширение рынка во всем регионе. Постоянные инновации в платформах подключенных транспортных средств еще больше расширяют распространение по всей Европе.

Блок управления телематикой Великобритании (TCU) Анализ рынка информационно-развлекательных систем транспортных средств

Британский рынок информационно-развлекательных систем для транспортных средств с блоками управления телематикой (TCU) переживает устойчивый рост, чему способствует рост потребительского спроса на подключенные транспортные средства, увеличение внедрения интеллектуальных мобильных решений и расширение внедрения передовых информационно-развлекательных технологий. Производители автомобилей инвестируют в облачные подключения, решения для цифровой кабины и интегрированные телематические платформы для повышения безопасности транспортных средств и удобства пользователей.

Блок управления телематикой (TCU) в Германии: анализ рынка информационно-развлекательных систем транспортных средств

Рынок информационно-развлекательных систем для транспортных средств с блоками управления телематикой (TCU) в Германии неуклонно расширяется благодаря мощной автомобильной производственной базе страны, лидерству в технологиях подключенных транспортных средств и растущим инвестициям в интеллектуальные мобильные решения. OEM-производители автомобильной промышленности интегрируют усовершенствованные встроенные TCU для поддержки подключенных услуг, OTA-обновлений, диагностики транспортных средств и расширенных информационно-развлекательных возможностей. Постоянные инновации в автомобильной электронике способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский регион управления телематикой (TCU) Анализ рынка информационно-развлекательных систем транспортных средств

Ожидается, что на рынке информационно-развлекательных систем транспортных средств (TCU) в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост.Среднегодовой темп роста 9,1% с 2026 по 2033 год., чему способствует расширение производства автомобилей, рост спроса на решения для подключенной мобильности, рост развертывания 5G и растущее внедрение интеллектуальных транспортных средств в Китае, Индии, Японии и Южной Корее. Увеличение инвестиций в электромобили, инфраструктуру подключенных автомобилей и интеллектуальные транспортные системы ускоряют расширение регионального рынка. Растущее сотрудничество между производителями автомобильного оборудования и поставщиками технологий еще больше способствует росту рынка.

Блок управления телематикой Японии (TCU) Анализ рынка информационно-развлекательных систем транспортных средств

Японский рынок информационно-развлекательных систем для транспортных средств с блоками управления телематикой (TCU) демонстрирует постоянный рост благодаря развитой автомобильной промышленности страны, увеличению производства подключенных к сети и электромобилей, а также сильному акценту на интеллектуальных мобильных технологиях. Производители автомобилей внедряют встроенные телематические платформы для предоставления расширенных информационно-развлекательных услуг, навигации, удаленной диагностики и подключенных услуг. Постоянные инновации в автомобильной электронике еще больше способствуют развитию рынка.

Китайский блок управления телематикой (TCU) Анализ рынка информационно-развлекательных систем транспортных средств

Китайский рынок информационно-развлекательных систем для транспортных средств с телематическими блоками управления (TCU) быстро растет благодаря расширению автомобильного производства, росту проникновения подключенных транспортных средств и увеличению инвестиций в мобильные решения с поддержкой 5G. Растущее внедрение интеллектуальных информационно-развлекательных систем, поддержка правительственных инициатив в области интеллектуального транспорта и быстрое расширение производства электромобилей значительно повышают рыночный спрос. Кроме того, постоянное развитие технологий автомобильной связи делает Китай одним из самых быстрорастущих рынков на рынке информационно-развлекательных систем для транспортных средств (TCU).

Доля рынка информационно-развлекательных систем автомобиля (TCU)

В сфере информационно-развлекательных систем транспортных средств (TCU) в основном работают хорошо зарекомендовавшие себя компании, в том числе:

- Континенталь АГ (Германия)

- Роберт Бош ГмбХ (Германия)

- Денсо Корпорейшн (Япония)

- Валео С.А. (Франция)

- Корпорация Вистеон (США)

- LG Electronics Inc. (Южная Корея)

- Panasonic Automotive Systems Co., Ltd. (Япония)

- Harman International Industries, Inc. (США)

- Marelli Holdings Co., Ltd. (Япония)

- Форвиа (Франция)

- Hyundai Mobis Co., Ltd. (Южная Корея)

- Aptiv PLC (Ирландия)

- ЦФ Фридрихсхафен АГ (Германия)

- ООО «Гармин» (Швейцария)

- TomTom NV (Нидерланды)

- Mitsubishi Electric Corporation (Япония)

- Корпорация Pioneer (Япония)

- Alps Alpine Co., Ltd. (Япония)

- Qualcomm Incorporated (США)

- Samsung Electronics Co., Ltd. (Южная Корея)

- NXP Semiconductors N.V. (Нидерланды)

- Cerence Inc. (США)

Последние разработки на рынке информационно-развлекательных систем транспортных средств (TCU)

- В феврале 2022 года Qualcomm Technologies объявила о расширении своей платформы Snapdragon Digital Chassis, представив улучшенные службы Snapdragon Car-to-Cloud и платформу телематических приложений, предназначенные для поддержки подключенных транспортных средств следующего поколения с интегрированными телематическими, информационно-развлекательными и облачными сервисами. Решение позволяет автопроизводителям предоставлять аналитику данных о транспортных средствах в режиме реального времени, OTA-обновления и беспрепятственные цифровые возможности в автомобиле. Эта разработка укрепила позиции Qualcomm в области автомобильных подключений и ускорила глобальное внедрение программно-определяемых транспортных экосистем.

- В сентябре 2023 года Qualcomm Technologies объявила о продолжении сотрудничества с Mercedes-Benz AG для создания информационно-развлекательной системы MBUX следующего поколения с использованием решений Snapdragon Digital Chassis, интеграции телематики, персонализации на основе искусственного интеллекта и подключения 5G. Система обеспечивает расширенные информационно-развлекательные возможности, включая навигацию в дополненной реальности, облачные сервисы и цифровую кабину высокого разрешения. Эта разработка подчеркивает растущую конвергенцию информационно-развлекательной системы и телематики в пассажирских автомобилях премиум-класса.

- В январе 2024 года компания Qualcomm Technologies продемонстрировала на выставке CES 2024 свое расширенное портфолио цифровых шасси Snapdragon, включая платформы подключенных автомобилей следующего поколения, поддерживающие цифровые кабины с поддержкой GenAI, телематические системы, интеграцию ADAS и подключенные услуги. Решения позволяют автопроизводителям развертывать масштабируемые программно-определяемые информационно-развлекательные и телематические системы во всех сегментах транспортных средств. Этот запуск подчеркивает сдвиг отрасли в сторону централизованных вычислительных архитектур в подключенных транспортных средствах.

- В январе 2025 года Qualcomm Technologies заключила партнерское соглашение с Mahindra & Mahindra Ltd., чтобы запустить в Индии платформу для электрических внедорожников следующего поколения на базе решений Snapdragon Digital Chassis, объединяющую передовые информационно-развлекательные системы, телематические возможности подключения и системы кабины, управляемые искусственным интеллектом. Платформа обеспечивает связь с транспортными средствами в режиме реального времени, обновления по беспроводной сети и захватывающие возможности цифровой кабины, адаптированные для развивающихся рынков. Это развитие отражает быстрое внедрение подключенных информационно-развлекательных систем и систем TCU в экосистеме электромобилей.

- В сентябре 2025 года Qualcomm и BMW Group объявили о развитии своего сотрудничества в области сервисов Snapdragon Ride Pilot и Car-to-Cloud, интегрируя телематику, информационно-развлекательные возможности и возможности автоматического вождения в единую программно-определяемую архитектуру автомобиля. Система поддерживает безопасное подключение транспортных средств, обмен данными в реальном времени и облачные информационно-развлекательные услуги. Это знаменует собой ключевой шаг на пути к полностью интегрированным подключенным автомобильным платформам, объединяющим TCU, ADAS и информационно-развлекательные системы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.