Global Thermoplastic Tape Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.38 Billion

USD

14.95 Billion

2025

2033

USD

9.38 Billion

USD

14.95 Billion

2025

2033

| 2026 –2033 | |

| USD 9.38 Billion | |

| USD 14.95 Billion | |

| % | |

|

Глобальная сегментация рынка термопластичных лент по толщине ( 0,40 мм), Материал (волокно, смола и другие), индустрия конечного использования (аэрокосмическая, автомобильная, строительная, термопластичная продукция, нефть и газ) - тенденции и прогноз на 2033 год

Рынок термопластичных лентОбзор

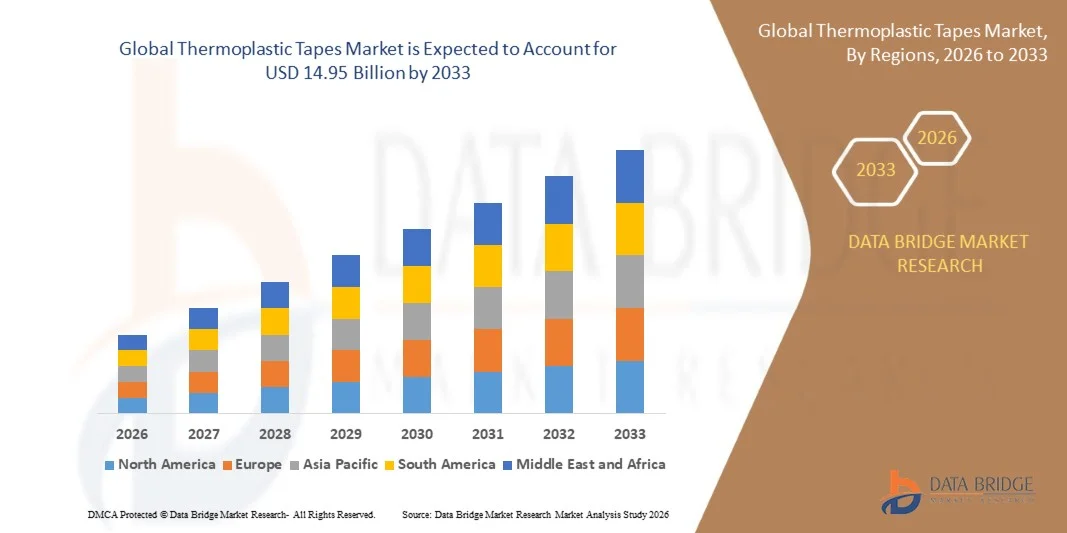

Рынок термопластичных лент оценили в9,38 млрд долларов в 2025 годуи, по прогнозам, достигнет14,95 млрд долларов к 2033 годуРастущий в aCAGR 6.00% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущим спросом на легкие, высокопрочные и коррозионно-стойкие материалы в автомобильных, аэрокосмических, строительных и электрических изоляционных приложениях.

Растущий сдвиг в сторону экономичных и легких транспортных средств, наряду с растущим внедрением передовых композитных материалов в промышленное производство, еще больше ускоряет спрос на термопластичные ленты. Кроме того, их отличная механическая прочность, перерабатываемость и простота обработки делают их предпочтительной альтернативой традиционным методам крепления и склеивания в высокопроизводительных инженерных приложениях.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке термопластичных лент с самой большой долей дохода 37,9% в 2025 году, чему способствовал высокий спрос со стороны аэрокосмической, автомобильной и передовой обрабатывающей промышленности.

- Ожидается, что рынок термопластичных лент в Азиатско-Тихоокеанском регионе продемонстрирует самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой индустриализацией, расширением производства автомобилей и увеличением инвестиций в аэрокосмическую промышленность в таких странах, как Китай, Япония и Индия.

- Сегмент 0,21 мм-0,40 мм занимал самую большую долю выручки на рынке примерно 52,3% в 2025 году, что обусловлено его оптимальным балансом гибкости, механической прочности и простоты интеграции в приложениях композитных соединений в автомобильных и аэрокосмических конструкциях. Этот диапазон толщины широко предпочтителен в структурном усилении, корпусах батарей и промышленных приложениях для склеивания из-за его универсальности и эффективности работы.

- Сегмент >0,40 мм, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,6% с 2026 по 2033 год, что обусловлено растущим спросом на высокопрочные соединения в тяжелых промышленных приложениях, включая аэрокосмические структурные компоненты, ветровые энергетические системы и нефтегазовую инфраструктуру, требующие повышенной долговечности и несущей способности.

- Сегмент смолы занимал самую большую долю рынка примерно в 46,7% в 2025 году, что обусловлено высоким спросом на высокоэффективные термопластичные смолы, такие как полипропилен, полиэтилен и полиамид, которые обеспечивают отличную адгезию, химическую стойкость и перерабатываемость в автомобильных и электронных приложениях.

- Сегмент Fiber, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 10,2% с 2026 по 2033 год, чему будет способствовать растущее внедрение углеродного волокна и армированных стекловолокном лент в аэрокосмической, ветровой энергии и легких автомобильных конструкциях, где высокое соотношение прочности к весу и долговечность являются критическими требованиями к производительности.

- Сегмент Automotive занимал самую большую долю выручки на рынке примерно в 39,1% в 2025 году, чему способствовало растущее внедрение легких композитных материалов, увеличение производства электромобилей и растущее использование термопластичных лент в корпусах аккумуляторов, внутренних панелях и приложениях структурной арматуры.

- Сегмент Aerospace, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 10,9% с 2026 по 2033 год, что обусловлено растущим спросом на легкие, высокопрочные материалы в интерьерах самолетов, конструктивных сборках и программах оптимизации топливной эффективности в коммерческом и оборонном секторах авиации.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 9,38 млрд.

- Ожидаемая рыночная стоимость (2033): 14,95 млрд долларов США

- Прогноз CAGR (2026–2033): 6,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка термопластичных лент

|

Атрибуты |

Ключ термопластичных лентОбзор рынка |

|

Сегменты покрыты |

•Толщина: <0,20 мм, 0,21 мм-0,40 мм и > 0,40 мм •По материаламВолокна, смола и другие •По конечной отраслиAerospace, Automotive, Building and Construction, Thermoplastic Goods, Oil and Gas |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Скачать Advanced Composites(Япония) |

|

Рыночные возможности |

• Расширение легких автомобильных и аэрокосмических приложений |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Рынок термопластичных ленттенденции

Тенденция: рост в легкой композитной интеграции и высокопроизводительных приложениях

Растущий спрос на легкие, высокопрочные и коррозионно-стойкие соединительные решения в автомобильной, аэрокосмической, строительной и электротехнической отраслях. Обычные механические крепежные системы, такие как заклепки и сварка, все чаще заменяются из-за штрафов за вес, проблем с концентрацией напряжений и ограниченной гибкости конструкции, что приводит к принятию термопластичных лент для структурного склеивания и армирования.

В современном автомобильном производстве термопластичные ленты интегрируются в составные сборки, например, в корпусах аккумуляторов электромобилей и легких панелях кузова, для улучшения структурной целостности при одновременном снижении общего веса автомобиля и повышении топливной эффективности. В аэрокосмической промышленности компании все чаще используют высокопроизводительные ленты для склеивания внутренних панелей и композитной арматуры для достижения строгих целей по снижению веса при сохранении стандартов безопасности.

Быстрое расширение ветроэнергетики и инфраструктуры возобновляемых источников энергии также увеличивает спрос на прочные связующие материалы, способные выдерживать суровые условия окружающей среды и циклическую нагрузку. Кроме того, в электротехнической и электронной промышленности используются термопластичные ленты для изоляции, обертывания кабелей и термозащиты в компактных устройствах высокой плотности. Растущая валидация промышленности посредством аэрокосмических и автомобильных испытаний в 2025 году, интегрируя термопластичные композиционные ленты в структурные компоненты, продемонстрировала преимущества снижения веса почти на 8-12% при одновременном повышении эффективности сборки и долговечности в условиях эксплуатации с высоким напряжением.

Динамика рынка термопластичных лент

Ключевой фактор рынка: растущий спрос на легкие и высокопрочные материалы

Отрасли во всем мире находятся под растущим давлением для повышения энергоэффективности, сокращения выбросов и повышения производительности продукции, что приводит к сильному спросу на легкие композиционные материалы и передовые решения для связывания. Термопластичные ленты все чаще заменяют традиционные клеи и механические крепежи из-за их превосходного соотношения прочности к весу, перерабатываемости и простоты обработки в автоматизированных производственных средах.

Автомобильные и аэрокосмические производители активно используют термопластичные ленты для структурного усиления, например, в аккумуляторных батареях электромобилей, интерьерах самолетов и высокопроизводительных спортивных транспортных средствах для снижения общей массы при сохранении механической прочности. В промышленных применениях растущее внедрение композитных материалов в машиностроение и инфраструктуру еще больше ускоряет спрос на высокопроизводительные решения для связывания, которые повышают долговечность и снижают требования к техническому обслуживанию.

Аналогичным образом, все большее внимание к устойчивости и круговой производственной практике способствует внедрению перерабатываемых термопластичных материалов вместо клеев на основе термореактивных материалов, особенно в Европе и Северной Америке. Промышленный бенчмаркинг в 2024 году на автомобильных сборочных линиях в Германии и Японии продемонстрировал, что интеграция термопластичной ленты может сократить время сборки примерно на 15-20% при одновременном повышении структурной эффективности в области композиционных соединений.

Ключевые ограничения/вызовы: высокие материальные затраты и ограниченная осведомленность на развивающихся рынках

Рынок термопластичных лент сталкивается с проблемами из-за относительно высоких материальных затрат по сравнению с обычными крепежными и клеевыми системами, что ограничивает внедрение среди чувствительных к затратам производителей и малых предприятий. Сложные производственные процессы и потребность в специализированном прикладном оборудовании еще больше увеличивают общие затраты на внедрение, ограничивая масштабное проникновение в развивающиеся страны.

Кроме того, ограниченная осведомленность о передовых технологиях композитных соединений и преимуществах термопластичных лент замедляет внедрение в традиционных производственных секторах. Требования к совместимости с существующими производственными линиями и отсутствие стандартизированных методов применения также создают препятствия для широкой коммерциализации.

Отраслевые исследования показывают, что термопластичные ленточные решения могут быть на 25-35% дороже, чем обычные клеевые системы в некоторых промышленных применениях, что создает колебания, связанные с затратами, несмотря на долгосрочные преимущества эффективности и снижения веса.

Ключевые возможности рынка: расширение электротранспорта и инфраструктуры возобновляемой энергетики

Быстрый рост электромобилей, систем возобновляемой энергии и передовой электроники создает значительные возможности для термопластичных лент из-за их легких, прочных и высокопроизводительных характеристик связи. Увеличение производства электромобилей во всем мире стимулирует спрос на материалы, которые поддерживают безопасность батареи, управление температурой и оптимизацию конструкции.

Автомобильные компании все чаще интегрируют термопластичные ленты, например, в аккумуляторные модули EV, внутренние панели и резистентные структурные компоненты для повышения производительности, снижения веса и повышения безопасности. В области возобновляемых источников энергии производители ветряных турбин используют передовые композиционные материалы для изготовления лопастей и ремонта для повышения долговечности и операционной эффективности.

Кроме того, достижения в области высокоэффективных полимеров и технологий автоматического размещения лент расширяют сферу применения в аэрокосмическом и промышленном секторах производства. Пилотные проекты в 2025 году в Европе и Китае продемонстрировали, что интеграция термопластичной ленты в составные конструкции может повысить эффективность соединения до 18-22% при одновременном снижении общего веса компонентов и повышении производительности жизненного цикла в экстремальных условиях эксплуатации.

Рынок термопластичных лент

Рынок сегментирован на основе толщины, материала и конечного использования промышленности.

- Толщина

Исходя из толщины, рынок термопластичных лент сегментирован на <0,20 мм, 0,21 мм-0,40 мм и >0,40 мм. Сегмент 0,21 мм-0,40 мм занимал самую большую долю выручки на рынке примерно 52,3% в 2025 году, что обусловлено его оптимальным балансом гибкости, механической прочности и простоты интеграции в приложениях композитных соединений в автомобильных и аэрокосмических конструкциях. Этот диапазон толщины широко предпочтителен в структурном усилении, корпусах батарей и промышленных приложениях для склеивания из-за его универсальности и эффективности работы.

Сегмент >0,40 мм, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,6% с 2026 по 2033 год, что обусловлено растущим спросом на высокопрочные соединения в тяжелых промышленных приложениях, включая аэрокосмические структурные компоненты, ветровые энергетические системы и нефтегазовую инфраструктуру, требующие повышенной долговечности и несущей способности.

- По материалам

На основе материала рынок сегментирован на волокно, смолу и другие. Сегмент смолы занимал самую большую долю рынка примерно в 46,7% в 2025 году, что обусловлено высоким спросом на высокоэффективные термопластичные смолы, такие как полипропилен, полиэтилен и полиамид, которые обеспечивают отличную адгезию, химическую стойкость и перерабатываемость в автомобильных и электронных приложениях.

Сегмент Fiber, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 10,2% с 2026 по 2033 год, чему будет способствовать растущее внедрение углеродного волокна и армированных стекловолокном лент в аэрокосмической, ветровой энергии и легких автомобильных конструкциях, где высокое соотношение прочности к весу и долговечность являются критическими требованиями к производительности.

- По конечной отрасли

На основе отрасли конечного использования рынок сегментирован на аэрокосмическую, автомобильную, строительную, термопластичную продукцию, нефть и газ. Сегмент Automotive занимал самую большую долю выручки на рынке примерно в 39,1% в 2025 году, чему способствовало растущее внедрение легких композитных материалов, увеличение производства электромобилей и растущее использование термопластичных лент в корпусах аккумуляторов, внутренних панелях и приложениях структурной арматуры.

Сегмент Aerospace, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 10,9% с 2026 по 2033 год, что обусловлено растущим спросом на легкие, высокопрочные материалы в интерьерах самолетов, конструктивных сборках и программах оптимизации топливной эффективности в коммерческом и оборонном секторах авиации.

Рынок термопластичных лентРегиональный анализ

Североамериканский рынок термопластичных лент Insight

Северная Америка доминировала на рынке термопластичных лент с самой большой долей дохода 37,9% в 2025 году, чему способствовал высокий спрос со стороны аэрокосмической, автомобильной и передовой обрабатывающей промышленности. Регион выигрывает от хорошо зарекомендовавшей себя промышленной базы, сильных инвестиций в НИОКР и растущего использования термопластичных лент в конструкциях электромобилей, интерьерах самолетов и промышленных приложениях для связывания. Растущий акцент на топливную экономичность, сокращение выбросов и высокопроизводительную замену материалов еще больше ускоряет расширение рынка по всему региону.

Американский рынок термопластичных лент Insight

Американский рынок термопластичных лент занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовал быстрый рост производства электромобилей, программы модернизации аэрокосмической промышленности и передовое производство композитов. Увеличение использования термопластичных лент в корпусах аккумуляторов электромобилей, структурном усилении и легких автомобильных компонентах значительно повышает спрос. Присутствие ведущих производителей аэрокосмической техники и высокие инвестиции в устойчивые и перерабатываемые материалы еще больше способствуют росту рынка в промышленных приложениях.

Европейский рынок термопластичных лент Insight

Ожидается, что на европейском рынке термопластичных лент будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном благодаря строгим экологическим нормам, сильному акценту на легкие решения для мобильности и растущему принятию принципов круговой экономики. Мандаты Европейского союза по устойчивому развитию поощряют отрасли переходить на перерабатываемые термопластичные композиты в автомобильном и аэрокосмическом секторах. Растущий спрос на энергоэффективные транспортные средства и ветроэнергетическую инфраструктуру еще больше способствует расширению регионального рынка.

Британский рынок термопластичных лент Insight

Ожидается, что рынок термопластичных лент в Великобритании будет наблюдать устойчивый рост с 2026 по 2033 год, что обусловлено растущим внедрением легких материалов в аэрокосмическое производство и тенденциями электрификации автомобилей. Растущее внимание к сокращению выбросов углерода и повышению энергоэффективности поощряет использование термопластичных лент в приложениях структурных связей. Расширение передовых производственных мощностей и сильное присутствие в цепочке поставок аэрокосмической техники еще больше поддерживают рост рынка в регионе.

Немецкий рынок термопластичных лент Insight

Ожидается, что рынок термопластичных лент в Германии будет расти с 2026 по 2033 год, чему будет способствовать лидерство страны в области автомобилестроения, промышленных инноваций и устойчивого производства. Увеличение использования термопластичных лент в электромобилях, высокопроизводительных машинах и аэрокосмических компонентах стимулирует спрос. Акцент Германии на легких строительных и перерабатываемых материалах еще больше ускоряет интеграцию передовых композитных решений для связывания в различных отраслях промышленности.

Азиатско-Тихоокеанский рынок термопластичных лент

Ожидается, что на Азиатско-Тихоокеанском рынке термопластичных лент будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой индустриализацией, расширением производства автомобилей и увеличением инвестиций в аэрокосмическую промышленность в таких странах, как Китай, Япония и Индия. На регион приходится значительная доля мирового производства в 2025 году, что стимулирует высокий спрос на экономически эффективные и высокопроизводительные решения для связывания. Растущее внедрение электромобилей и развитие инфраструктуры еще больше стимулируют расширение рынка в APAC.

Японский рынок термопластичных лент Insight

Ожидается, что японский рынок термопластичных лент будет наблюдать устойчивый рост с 2026 по 2033 год, обусловленный высоким технологическим прогрессом, сильными производственными возможностями автомобилей и растущим спросом на высокоточные инженерные материалы. Внимание страны к легкому дизайну транспортных средств и передовой интеграции электроники поддерживает внедрение термопластичных лент в конструкционных и изоляционных приложениях. Акцент Японии на робототехнике и автоматизированном производстве еще больше расширяет использование высокоточных композиционных процессов связывания.

Китайский рынок термопластичных лент Insight

Рынок термопластичных лент в Китае составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется массовым производством автомобилей, быстрым промышленным расширением и сильным ростом производства электромобилей. В 2023 году Китай произвел более 9 миллионов новых энергетических автомобилей, что значительно увеличило спрос на легкие композиционные материалы и передовые решения для склеивания. Сильные внутренние производственные возможности и государственная поддержка развития экологически чистой энергетики и аэрокосмической промышленности являются ключевыми факторами, способствующими дальнейшему росту рынка в стране.

Доля рынка термопластичных лент

Индустрия термопластичных лент в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

Toray Advanced Composites (Япония)

SABIC (Саудовская Аравия)

Suprem SA (Швейцария)

• CompTape B.V. (Нидерланды)

• Марухачи (Япония)

Evonik Industries AG (Германия)

• Сольвей (Бельгия)

DSM (Нидерланды)

TEIJIN LIMITED (Япония)

Mitsui Chemicals, Inc. (Япония)

SGL Carbon (Германия)

• Аркема (Франция)

Covestro AG (Германия)

PolyOne Corporation (США)

• ОБЩАЯ ДЕННИСОННАЯ КОРПОРАЦИЯ (США)

• Ashland (США)

H.B. Fuller Company (США)

Von Roll Holding AG (Швейцария)

Tesa Tapes (Индия) Private Limited (Индия)

Intertape Polymer Group (США)

Muparo AG (Швейцария)

PPM Industries SpA (Италия)

• Адгезивные приложения (США)

Berry Global Inc. (США)

• Merck KGaA (Германия)

Microseal Industries Inc. (США)

Специальные ленты Essentra (Великобритания)

FLEXcon Company Inc. (США)

Lamart Corp (США)

• Shurtape Technologies, LLC (США)

Parker Hannifin Corp (США)

Necal Corporation (США)

Последние разработки на рынке термопластичных лент

- В сентябре, год не указан, Avery Dennison (США), объявление о партнерстве, сотрудничество с ведущей компанией по производству экологически чистых материалов для разработки термопластичных лент на био-основе, усиливает переход к устойчивому производству, улучшает позиционирование бренда в экологически чистом сегменте продукции и поддерживает соблюдение ужесточения экологических норм.

- В августе года не уточняется, 3М (США), запуск продукта, внедрение новой линейки термопластичных лент для автомобильной промышленности, ориентированных на легкие и долговечные решения, повышает топливную экономичность и снижает выбросы в транспортных средствах, укрепляя лидерство 3М в высокопроизводительных автомобильных материалах.

- В июле Henkel (Германия), расширение мощностей, инвестиции в новое производственное предприятие в Азии, посвященное термопластичным лентам, улучшает возможности поставок на быстрорастущем региональном рынке, укрепляет местное присутствие и поддерживает растущий спрос на передовые клеевые решения в Азиатско-Тихоокеанском регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.