Global Thin Film Deposition Market

Размер рынка в млрд долларов США

CAGR :

%

USD

28.50 Billion

USD

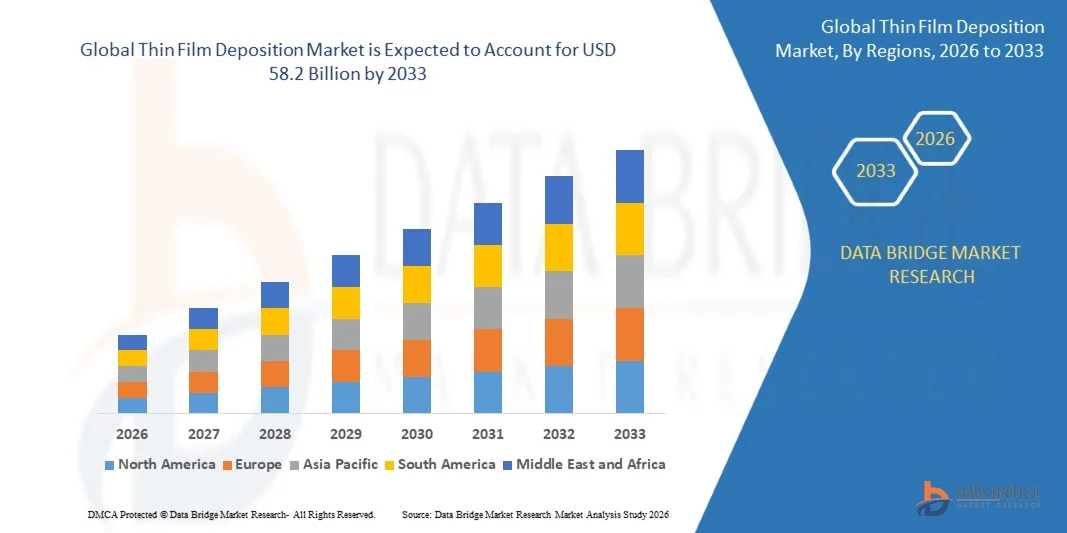

58.20 Billion

2025

2033

USD

28.50 Billion

USD

58.20 Billion

2025

2033

| 2026 –2033 | |

| USD 28.50 Billion | |

| USD 58.20 Billion | |

| % | |

|

Global Thin Film Deposition Market Segmentation, By Deposition Technology (Chemical Vapor Deposition (CVD), Physical Vapor Deposition (PVD), Atomic Layer Deposition (ALD), Others), Material Type (Metals, Oxides, Nitrides, Carbides, Others), Application (Semiconductors & Microelectronics, Solar Cells & Photovoltaics, Data Storage, Optical Coatings, LED & OLED Displays, Others), End-User Industry (Electronics & Consumer Electronics, Energy & Power, Automotive, Aerospace & Defense, Medical Devices, Others) — Industry Trends and Forecast to 2033

Размер рынка тонких фильмов

- Мировой объем рынка тонких пленок оценили в28,5 млрд долларовв 2025 году и, по прогнозам, достигнет58,2 млрд долларовк 2033 году, зарегистрировав CAGR9.3%в течение прогнозируемого периода 2026–2033 гг.

- Рост рынка в первую очередь обусловлен растущим спросом со стороны мировой полупроводниковой промышленности, ускорением внедрения передовых технологий микроэлектроники и 5G и быстрым расширением сектора возобновляемых источников энергии, особенно тонкопленочной солнечной фотоэлектрической энергии, которая в совокупности требует высокоточных масштабируемых решений для осаждения.

- Кроме того, растущие инвестиции в силовую электронику для электромобилей (EV), растущее внедрение атомно-слоевого осаждения (ALD) для изготовления микросхем суб-5 нм, расширение производства OLED и гибких дисплеев, увеличение использования тонкопленочных покрытий в аэрокосмической и оборонной промышленности и сильные правительственные инициативы, поддерживающие внутреннее производство полупроводников, еще больше ускоряют рост мирового рынка.

Анализ рынка тонкого фильма

- Тонкое осаждение пленки, широко используемое для изготовления полупроводниковых устройств, фотоэлектрических ячеек, оптических покрытий, носителей данных, OLED-дисплеев и защитных промышленных покрытий, включает контролируемое осаждение слоев материала толщиной от нескольких нанометров до нескольких микрометров на поверхности подложки с использованием физического осаждения пара (PVD), химического осаждения пара (CVD), атомного осаждения слоя (ALD) и соответствующих передовых методов.

- Растущий спрос на оборудование и материалы для тонкопленочного осаждения обусловлен растущими требованиями к миниатюризации полупроводниковых устройств, быстрым глобальным развертыванием инфраструктуры 5G, требующей высокопроизводительных составных полупроводников, и ускоряющимся переходом к возобновляемым источникам энергии с тонкопленочной фотоэлектрикой, все более захватывающей долю рынка в глобальном ландшафте солнечной энергии.

- Азиатско-Тихоокеанский регион доминировал на рынке тонкой пленки с самой большой долей дохода 42,0% в 2025 году, подкрепленной крупнейшей в мире концентрацией заводов по производству полупроводников, производителей бытовой электроники и производителей солнечных панелей в Китае, Японии, Южной Корее и Тайване, в сочетании с массовыми инвестициями правительства в отечественную инфраструктуру производства чипов.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом с CAGR 10,2% в течение прогнозируемого периода, что обусловлено беспрецедентными государственными инвестициями в отечественное производство полупроводников в соответствии с Законом о CHIPS и науке, быстрым расширением инфраструктуры ИИ и центров обработки данных, сильными возможностями НИОКР в технологиях осаждения следующего поколения, таких как ALD и MOCVD, и растущим спросом на передовые тонкопленочные покрытия.

- Сегмент химического осаждения паров (CVD) доминировал на рынке с долей 38,0% из-за его превосходных возможностей для нанесения высокооднородных, конформных и высокочистых тонких пленок, необходимых для интегральных схем, солнечных элементов и оптических компонентов, в сочетании с его масштабируемостью для производства больших объемов в полупроводниковой и фотоэлектрической промышленности.

Сфера охвата и тонкая сегментация рынка размещения фильмов

|

Атрибуты |

Тонкая кинодепозиция ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка:

Европа:

Азиатско-Тихоокеанский регион:

Ближний Восток и Африка:

Южная Америка:

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным оценкам, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тонкие тенденции рынка кинодепозиции

«Полупроводниковое масштабирование, внедрение искусственного интеллекта и расширение возобновляемых источников энергии, способствующее росту рынка тонкого осаждения фильмов»

- Эскалация требований к масштабированию полупроводниковых устройств, обусловленная глобальным бумом ИИ, развертыванием 5G, распространением IoT и расширением центров обработки данных, заставляют производителей микросхем вкладывать значительные средства в передовые системы осаждения, способные к точности на атомном уровне, в частности инструменты атомно-слоевого осаждения (ALD), которые обеспечивают контроль толщины субнанометра для передовых логических и запоминающих устройств.

- Глобальный переход к возобновляемым источникам энергии значительно расширяет спрос на тонкопленочное фотоэлектрическое производство, а тонкопленочные солнечные элементы, включая CdTe, CIGS и аморфные кремниевые технологии, получают долю рынка из-за их более низких затрат на производство, гибкой совместимости с подложкой и пригодности для применения в строительных интегрированных фотоэлектрических системах (BIPV).

- Быстрый рост производства дисплеев OLED и microLED, обусловленный модернизацией смартфонов премиум-класса, складными дисплеями, гарнитурами AR/VR и широкоформатными телевизорами, создает значительный спрос на высокопроизводительные системы тонкопленочного осаждения большой площади, поддерживающие органическое полупроводниковое и прозрачное осаждение электродов в коммерческом масштабе.

- Растущая интеграция технологий Индустрии 4.0, включая мониторинг процессов с поддержкой IoT, прогнозное техническое обслуживание на основе ИИ и контроль скорости осаждения в режиме реального времени, превращает оборудование для осаждения тонкопленочной пленки в интеллектуальные производственные платформы, которые улучшают выход, сокращают время простоя и снижают стоимость владения в полупроводниковых и промышленных применениях покрытия.

- Растущий спрос на передовые оптические тонкопленочные покрытия в области обороны, аэрокосмической промышленности, телекоммуникаций и медицинской оптики, включая антибликовые покрытия, лазерные зеркала, лучевые сплиттеры и твердые покрытия для хирургических инструментов, расширяет адресный рынок для прецизионных систем PVD и систем осаждения ионного пучка во всем мире.

- Растущее внедрение тонкопленочного осаждения в производстве электромобилей - охватывающих твердые слои электролита батареи, силовые полупроводниковые покрытия и компоненты датчиков - создает быстро расширяющуюся новую вертикаль применения, которая диверсифицирует спрос за пределами традиционной полупроводниковой и солнечной промышленности.

- Распространение гибкой и носимой электроники, включая гибкие OLED-дисплеи, тонкопленочные датчики, электронную кожу и имплантируемые медицинские устройства, стимулирует инновации в низкотемпературных методах осаждения, совместимых с полимерными подложками, открывая новые рынки для систем PVD и ALD с расширенными возможностями обработки подложек.

- В целом, сближение развития полупроводниковых технологий, приоритетов энергетического перехода, расширения цифровой инфраструктуры и инноваций в материалах превращает осаждение тонкой пленки в основополагающую производственную технологию, необходимую для нескольких быстрорастущих глобальных отраслей промышленности до 2033 года.

Динамика рынка тонких фильмов

водитель

«Рост инвестиций в полупроводники и спрос на ИИ приводят к росту тонких систем осаждения фильмов»

- Глобальная полупроводниковая промышленность переживает суперцикл капитальных инвестиций, при этом общие глобальные расходы на полупроводниковое оборудование, по прогнозам, превысят 100 миллиардов долларов США в год до 2026–2033 годов, что напрямую переводится в массовый спрос на системы осаждения CVD, PVD и ALD, которые необходимы для изготовления передовых логических, запоминающих и силовых полупроводниковых устройств.

- Взрывной рост спроса на ИИ-выводы и обучающие чипы, обусловленный развертыванием крупных языковых моделей, автономных систем и процессоров краевого ИИ, требует от производителей полупроводников масштабировать производство передовых 3-нм-5-нм чипов узлов, которые критически зависят от процессов осаждения тонкой пленки с атомной точностью для затворных диэлектрических, металлических соединительных и контактных слоев.

- Поддерживаемые правительством инициативы по суверенитету полупроводников, в том числе Закон США о CHIPS и науке, предусматривающий поддержку отечественного производства чипов на сумму более 52 миллиардов долларов США, Закон ЕС о чипах, нацеленный на 20% мировой доли к 2030 году, и сопоставимые программы в Японии, Южной Корее и Индии, катализируют строительство фабрики по производству полупроводников, которые непосредственно стимулируют циклы закупок оборудования для осаждения.

- Быстрое расширение сетевой инфраструктуры 5G и 6G во всем мире стимулирует спрос на сложные полупроводниковые устройства, особенно нитрид галлия (GaN) и фосфид индия (InP), которые требуют специализированных систем осаждения MOCVD и HVPE, создавая ценный сегмент роста ниши на более широком рынке осаждения тонкой пленки.

- Растущее внедрение твердотельных батарей в электромобилях и потребительской электронике становится важным новым драйвером для систем осаждения ALD и CVD, способных осаждать ультратонкие слои твердого электролита и электрода с однородностью нанометрового масштаба и характеристиками ионной проводимости, необходимыми для производительности хранения энергии следующего поколения.

- Растущий спрос на датчики MEMS в автомобильных системах безопасности, медицинской диагностике, потребительской электронике и промышленных приложениях IoT расширяет внедрение процессов осаждения тонкой пленки для пьезоэлектрического, резистивного и емкостного изготовления датчиков в производственных средах большого объема.

Сдержанность/вызов

«Высокие капитальные затраты и сложные квалификационные требования, ограничивающие принятие тонкого фильма»

- Продвинутые системы тонкопленочного осаждения, в частности ALD и PECVD-инструменты, способные обрабатывать узлы объемом до 5 нм, представляют собой значительные капитальные инвестиции в размере от нескольких миллионов до более 20 миллионов долларов США на единицу, создавая значительные финансовые барьеры для производителей малых и средних полупроводников, исследовательских институтов и развивающихся рынков, стремящихся модернизировать или расширить возможности осаждения.

- Крайняя сложность квалификации новых процессов осаждения тонкопленочных материалов для производства полупроводников большого объема, требующих обширной характеристики материалов, проверки урожайности и интеграционного тестирования на этапах процесса, создает длительные циклы внедрения технологий, замедляя проникновение на рынок технологий осаждения следующего поколения, несмотря на их явные преимущества производительности.

- Волатильность и риски концентрации в цепочках поставок в специальных химических веществах-прекурсорах, высокочистых целевых материалах для осаждения и редкоземельных соединениях, многие из которых получены от ограниченного числа глобальных поставщиков в геополитически чувствительных регионах, создают постоянные проблемы непредсказуемости затрат и безопасности поставок для производителей и конечных пользователей осаждений.

- Быстрые темпы развития полупроводниковых технологических узлов ускоряют циклы устаревания оборудования, сокращая срок полезного использования установленных систем осаждения и увеличивая общую стоимость владения для производителей полупроводников, которые должны постоянно инвестировать в инструменты осаждения следующего поколения, чтобы оставаться конкурентоспособными в производстве передовых устройств.

- Увеличение экологических и нормативных требований в отношении выбросов перфторуглерода (ПФУ), опасной химической обработки и управления сточными водами в процессах осаждения тонкой пленки увеличивает затраты на соблюдение и операционную сложность для производителей полупроводниковых и промышленных покрытий, особенно в более строгих нормативных условиях в Северной Америке, Европе и Японии.

Тонкий пленочный депозиционный рынок

Рынок сегментирован на основе технологии осаждения, типа материала, применения и промышленности конечного пользователя.

Технология Deposition

На основе технологии осаждения мировой рынок тонкой пленки подразделяется на химическое осаждение пара (CVD), физическое осаждение пара (PVD), атомное осаждение слоя (ALD) и другие. Сегмент химического осаждения паров (CVD) доминировал на рынке с самой большой долей выручки около 38,0% в 2025 году, что обусловлено его непревзойденной способностью к нанесению высокооднородных, конформных и высокочистых тонких пленок в коммерческом масштабе через полупроводниковые интегральные схемы, фотоэлектрические элементы и оптические устройства. Широкая совместимость материалов CVD, охватывающая металлы, полупроводники, диэлектрики и сложные материалы, в сочетании с его адаптируемостью к вариантам плазменных и металлоорганических процессов, делает его предпочтительной технологией осаждения в самом широком спектре промышленных и высокотехнологичных применений во всем мире.

Ожидается, что сегмент атомно-слойного осаждения (ALD) будет наблюдать самый быстрый рост примерно на 13,5% в течение прогнозируемого периода, чему способствует критическая роль ALD в достижении контроля толщины атомного масштаба и конформного покрытия, необходимого для изготовления полупроводниковых узлов суб-5 нм, растущее внедрение в твердотельное осаждение интерфейса электрода батареи и расширение использования в высокок-диэлектрическом и металлическом стеке затвора для устройств логики и памяти следующего поколения. Увеличение инвестиций ведущих поставщиков полупроводникового оборудования в разработку платформы ALD и расширение внедрения ALD в специализированных областях применения покрытий еще больше укрепляет лидерство в этом сегменте.

Тип материала

На основе Material Type мировой рынок тонкой пленки разделен на металлы, оксиды, нитриды, карбиды и другие. Сегмент металлов доминировал на рынке с долей около 34,0% в 2025 году, что обусловлено фундаментальной ролью металлических тонких пленок, включая медь, алюминий, титан, золото и вольфрам, в качестве проводящих соединительных слоев, электродных материалов и барьерных покрытий в полупроводниковых устройствах, носителях данных и электронных компонентах дисплея. Врожденная электрическая проводимость, свойства управления теплом и зрелость процессов методов осаждения металлов поддерживают продолжающееся доминирование сегмента в приложениях для производства полупроводников и электроники большого объема.

Ожидается, что в сегменте Nitrides будет наблюдаться самый быстрый рост примерно на 11,2% в течение прогнозируемого периода, чему способствует быстро расширяющееся внедрение тонких пленок из нитрида кремния, нитрида титана и нитрида галлия в силовых полупроводниковых устройствах, защитных промышленных покрытиях, микроэлектромеханических системах (MEMS) и радиочастотных транзисторах на основе GaN для инфраструктуры 5G. Превосходная твердость, тепловая стабильность и химическая инертность тонких пленок нитрида позиционируют этот класс материалов для значительного расширения спроса на автомобильную силовую электронику, аэрокосмические компоненты и полупроводниковые приложения следующего поколения.

С помощью приложения

На основе применения глобальный рынок тонкой пленки подразделяется на полупроводники и микроэлектронику, солнечные элементы и фотоэлектрику, хранение данных, оптические покрытия, светодиодные и OLED-дисплеи и другие. Сегмент полупроводников и микроэлектроники доминировал на рынке с долей около 44,0% в 2025 году, поскольку он представляет собой основной драйвер спроса на самые передовые и наиболее ценные системы тонкопленочного осаждения во всем мире, причем производители полупроводников требуют нескольких этапов осаждения через диэлектрические, проводящие и барьерные слои для каждого продвинутого процесса изготовления чипов, создавая плотный, повторяющийся спрос на оборудование и материалы, связанный с расширением глобальных производственных мощностей полупроводников.

Ожидается, что в сегменте солнечных элементов и фотоэлектрических элементов будет наблюдаться самый быстрый рост примерно на 12,8% в течение прогнозируемого периода, чему способствуют ускорение глобальных добавлений мощностей солнечной энергии, обусловленных политикой перехода на энергию, снижение затрат на производство тонкопленочных фотоэлектрических элементов и растущее внедрение CdTe, CIGS и перовскитных тонкопленочных солнечных элементов, которые предлагают преимущества в стоимости производства, гибкости и производительности в условиях низкой освещенности и высокой температуры по сравнению с обычными технологиями кристаллического кремния. Расширение развертывания интегрированных в здание фотоэлектрических систем (BIPV) еще больше ускоряет рост этого сегмента.

Отрасль конечных пользователей

На основе индустрии конечных пользователей глобальный рынок тонкой пленки подразделяется на электронику и потребительскую электронику, энергетику и энергетику, автомобильную, аэрокосмическую и оборонную, медицинские устройства и другие. Сегмент электроники и потребительской электроники доминировал на рынке с долей около 46,5% в 2025 году, поскольку он охватывает самую широкую и наиболее активную базу спроса на технологии тонкопленочного осаждения - охватывающие производителей полупроводниковых чипов, производителей панелей дисплеев, производителей компонентов для смартфонов и производителей бытовой электроники - все это требует постоянных инвестиций в расширенные возможности осаждения для поддержки ускорения инновационных циклов продукта и расширения глобальных объемов производства.

Ожидается, что в автомобильном сегменте будет наблюдаться самый быстрый рост примерно на 14,2% в течение прогнозируемого периода, вызванный электрификацией глобального парка транспортных средств, стимулирующим экспоненциальный спрос на силовые полупроводниковые устройства, ИС управления батареями, компоненты датчиков LiDAR и передовые чипы системы помощи водителю (ADAS), которые полагаются на процессы осаждения тонкой пленки. Растущее внедрение тонкопленочных покрытий для автомобильного стекла, корпусов датчиков и компонентов топливных элементов еще больше расширяет возможности этого сегмента на рынке.

Тонкий кинодепозитный рынок региональный анализ

- Азиатско-Тихоокеанский регион доминировал на рынке тонкой пленки с самой большой долей дохода около 42,0% в 2025 году, чему способствовала самая высокая в мире концентрация заводов по производству полупроводников, производителей бытовой электроники и производителей солнечных панелей, особенно в Китае, Японии, Южной Корее и Тайване, в сочетании с сильными государственными программами, поддерживающими расширение инфраструктуры производства полупроводников и чистой энергии.

- Закупки полупроводникового оборудования в Азиатско-Тихоокеанском регионе обусловлены TSMC, Samsung Electronics, SK Hynix и быстро расширяющейся базой китайских производителей чипов, инвестирующих значительные средства в мощности по логике, памяти и силовым полупроводникам, в то время как производители солнечных панелей, включая LONGi, JA Solar и региональную цепочку поставок First Solar, в совокупности составляют крупнейший в мире кластер спроса на системы и материалы для осаждения тонкой пленки.

- Это доминирующее региональное положение еще более усиливается присутствием крупных поставщиков оборудования и материалов для осаждения тонкопленочных материалов, включая Tokyo Electron Limited (TEL), Shin-Etsu Chemical, Canon Anelva и многочисленных специализированных производителей прекурсоров и целевых материалов, сосредоточенных по технологическому коридору Япония-Южная Корея-Тайвань, обеспечивая как глубину экосистемы спроса, так и предложение, не имеющую аналогов в любом другом регионе.

Американский тонкий фильм Deposition Market Insight

Американский рынок тонких пленок занимает лидирующие позиции в Северной Америке, что обусловлено преобразующим влиянием Закона о CHIPS и науке, который катализирует беспрецедентное строительство полупроводниковых фабрик TSMC, Intel, Samsung и Micron в Аризоне, Огайо, Техасе и Нью-Йорке. Это историческое расширение производства создает многолетний суперцикл закупок оборудования для осаждения тонкой пленки, который будет поддерживать сильный рост рынка США до 2033 года. Кроме того, устойчивый спрос со стороны оборонных подрядчиков США на передовые оптические покрытия, стелс-материалы и сложные полупроводниковые устройства в сочетании с сильной активностью со стороны лидеров американского оборудования для нанесения осадков, включая Applied Materials, Lam Research и Veeco Instruments, укрепляет стратегическое положение страны на мировом рынке тонкопленочных осаждений.

Европа тонкий рынок депозиционирования фильмов

Европейский рынок тонкой пленки переживает устойчивый рост, поддерживаемый Законом о чипах ЕС, нацеленным на 20%-ю долю мирового рынка полупроводников к 2030 году и стимулирующим значительные инвестиции в европейскую инфраструктуру производства полупроводников. Германия, Нидерланды и Франция лидируют на европейском рынке, а фотолитографическая экосистема ASML стимулирует дополнительный спрос на передовые системы осаждения, в то время как спрос на автомобильные полупроводники со стороны сетей поставщиков BMW, Volkswagen и Stellantis становится значительным региональным драйвером спроса. Активная научно-исследовательская деятельность в области гибкой электроники, органической фотоэлектрики и передовых оптических покрытий в институтах Фраунгофера и ведущих европейских университетах поддерживает непрерывные инновации в европейских возможностях тонкопленочного осаждения.

Германия тонкий фильм позиционирование рынок

Рынок тонких пленок Германии позиционируется для устойчивого роста, обусловленного позицией Германии как крупнейшей в Европе автомобильной и промышленной обрабатывающей экономики, глубокими инвестициями в цепочку поставок полупроводников в соответствии с Европейским законом о чипах и сильным спросом со стороны конкурентоспособных на мировом рынке станков, оптики и солнечных технологий. Значительные инвестиции в производство аккумуляторных элементов следующего поколения, включая твердотельные программы исследований и разработок аккумуляторов в ведущих OEM-производителях и производителях ячеек, создают новый спрос на системы осаждения ALD, способные покрывать прочные слои электролита и интерфейса электрода, расширяя рынок тонкопленочных осаждений Германии за пределы его традиционной промышленной базы покрытий.

Японский тонкий фильм Deposition Market Insight

Японский рынок тонкой пленки представляет собой одну из самых сложных и технологичных сред спроса в мире, обусловленную доминирующей глобальной позицией Японии в поставках полупроводниковых материалов и оборудования. Tokyo Electron Limited, Shin-Etsu Chemical, SUMCO Corporation и Canon Anelva являются ведущими мировыми поставщиками систем осаждения тонкопленочной пленки и материалов со штаб-квартирой в Японии, в то время как внутренний спрос со стороны Sony Semiconductor, Kioxia, Renesas и Sharp поддерживает позицию Японии как критического центра для разработки и развертывания передовых технологий осаждения. Правительственная поддержка в рамках стратегии JEITA, ориентированной на внутренние полупроводники, и инициативы Rapidus Advanced Logic Fab способствуют возобновлению инвестиций в передовые возможности Японии по осаждению.

Китайский тонкий рынок позиционирования фильмов

Китайский рынок тонкой пленки переживает ускоренный рост, обусловленный национальной стратегией самообеспечения полупроводников Китая в рамках программы «Сделано в Китае 2025» и программ-преемников, которые направляют сотни миллиардов юаней на расширение отечественных полупроводниковых мощностей, производственные возможности оборудования и развитие цепочки поставок материалов. SMIC, Hua Hong Semiconductor, YMTC и CXMT представляют собой крупные отечественные операторы полупроводников, чьи агрессивные планы расширения мощностей генерируют огромный спрос на системы и материалы для тонкопленочного осаждения в приложениях логики, памяти и силовых полупроводников. Позиция Китая как крупнейшей в мире производственной базы солнечных панелей еще больше усиливает внутренний спрос на тонкопленочное осаждение благодаря его огромным требованиям к покрытию CIGS и CdTe.

Индия тонкий фильм депозиционирование рынок понимание

Индийский рынок тонких пленок находится на ранней, но быстро ускоряющейся стадии роста, что обусловлено Индийской полупроводниковой миссией (ISM), выделяющей 10 миллиардов долларов США на стимулирование создания полупроводниковых и дисплеев, в сочетании с растущими инвестициями Tata Electronics, Micron Technology и CG Power в отечественные полупроводниковые сборочные, испытательные и производственные мощности. В то время как Индия в настоящее время представляет собой скромную долю мирового спроса на тонкопленочные осаждения, амбициозные цели страны по производству полупроводников, быстро расширяющаяся программа установки солнечной энергии и растущие инициативы по самообеспечению оборонной электроники коллективно позиционируют Индию как один из самых перспективных рынков долгосрочного роста для систем и материалов тонкопленочных осаждений до 2033 года.

Доля рынка тонких фильмов

Индустрия тонкой кинодепозиции в основном возглавляется известными мировыми компаниями, в том числе:

- Applied Materials Inc. (США)

- Lam Research Corporation (США)

- Tokyo Electron Limited (Япония)

- Veeco Instruments Inc. (США)

- AIXTRON SE (Германия)

- Oxford Instruments plc (Великобритания)

- KLA Corporation (США)

- Canon Anelva Corporation (Япония)

- Shin-Etsu Chemical Co., Ltd.

- Oerlikon Balzers (Швейцария)

- IHI Hauzer Techno Coating B.V. (Нидерланды)

- CVD Equipment Corporation (США)

Последние события на мировом рынке тонких фильмов

- В марте 2026 года Applied Materials объявила о коммерческом запуске своей системы моделирования Centura Sculpta, включающей передовые модули осаждения тонкой пленки, оптимизированные для изготовления транзисторов на 2 нм и ниже узлов, ориентированные на передовые логические чипмейкеры, наращивающие производство процессоров ИИ следующего поколения на передовых полупроводниковых заводах по всему миру.

- В январе 2026 года Lam Research Corporation представила улучшенную версию своей системы осаждения ALTUS Max с функциями управления процессом на основе искусственного интеллекта и мониторинга толщины пленки в режиме реального времени, предназначенную для улучшения однородности осаждения и снижения плотности дефектов в процессах изготовления устройств памяти DRAM и 3D NAND с высоким соотношением сторон.

- В ноябре 2025 года AIXTRON SE представила свою платформу MOCVD следующего поколения, специально оптимизированную для изготовления силовых устройств с нитридом галлия (GaN), с улучшенной однородностью пластин, уменьшенной встраиваемостью углерода и улучшенной повторяемостью, ориентированной на быстро растущий рынок силовых транзисторов на основе GaN в инверторах EV, источниках питания центров обработки данных и усилителях базовых станций 5G.

- В августе 2025 года Tokyo Electron Limited объявила о расширении стратегических мощностей по производству оборудования для тонкопленочного осаждения в Тохоку, Япония, взяв на себя обязательство увеличить производственные мощности для систем CVD и ALD на 50 млрд иен в ответ на растущую глобальную строительную деятельность по производству полупроводников, особенно в Соединенных Штатах, Японии и Европе в рамках соответствующих государственных программ поддержки полупроводников.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.