Global Third Generation Advanced High Strength Steel Market

Размер рынка в млрд долларов США

CAGR :

%

USD

27.50 Billion

USD

53.60 Billion

2024

2032

USD

27.50 Billion

USD

53.60 Billion

2024

2032

| 2025 –2032 | |

| USD 27.50 Billion | |

| USD 53.60 Billion | |

| % | |

|

Сегментация мирового рынка усовершенствованной высокопрочной стали третьего поколения по типу (двухфазная (DP), мартенситная (MS), пластичность, вызванная трансформацией (TRIP), пластичность, вызванная двойникованием (TWIP), другие), предел прочности на разрыв (700 МПА–900 МПА (класс 1), 900 МПА–1200 МПА (класс 2), 1200 МПА–1600 МПА (класс 3) и выше 1600 МПА (класс 3), тип горячекатаной продукции (полоса, кварто-пластина), процесс (улучшенная двухфазная (DP), модифицированная трапецеидальная деформация, сверхтонкий бейнит, закалка и разделение (Q&P), низкое MN TRIP/TWIP и высокое MN Trip), технология (технология толстого монолита, технология тонкого монолита и технология поверхности), применение (конструктивные детали, автомобильные сиденья, бамперы, шасси, колеса и силовая передача, боковые ударные балки, прочее), конечный пользователь (легковой автомобиль, коммерческий транспорт) - тенденции отрасли и прогноз до 2032 г.

Размер рынка усовершенствованной высокопрочной стали третьего поколения

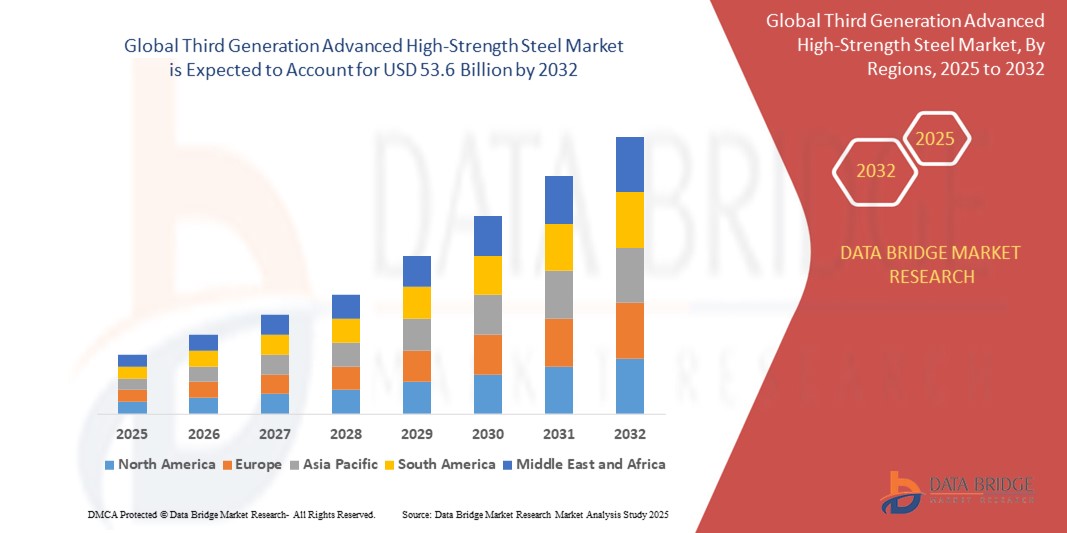

- Объем мирового рынка усовершенствованной высокопрочной стали третьего поколения оценивался в 27,5 млрд долларов США в 2024 году и, как ожидается , достигнет 53,6 млрд долларов США к 2032 году при среднегодовом темпе роста 10,5% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей урбанизацией и индустриализацией, расширением автомобильного сектора.

- Кроме того, ожидается, что растущий спрос на высокопрочные и эффективные материалы со стороны автопроизводителей будет способствовать дальнейшему росту рынка усовершенствованной высокопрочной стали третьего поколения.

Анализ рынка усовершенствованной высокопрочной стали третьего поколения

- Усовершенствованная высокопрочная сталь третьего поколения (AHSS) представляет собой превосходное сочетание прочности и пластичности, обладает высокой прочностью на разрыв, что дополнительно обеспечивает безопасность потребителей и транспортных средств.

- Различные типы усовершенствованной высокопрочной стали третьего поколения — двухфазная (DP), мартенситная (MS), пластичность, вызванная превращением (TRIP), пластичность, вызванная двойникованием (TWIP) и другие.

- Северная Америка доминирует на рынке усовершенствованной высокопрочной стали третьего поколения с наибольшей долей выручки в 68,3% в 2024 году, характеризуясь огромными мощностями по производству автомобилей и растущим внедрением легких и экономичных транспортных средств.

- Ожидается, что Канада станет самым быстрорастущим регионом на рынке усовершенствованной высокопрочной стали третьего поколения в течение прогнозируемого периода благодаря расширяющейся базе автомобильного производства в стране, растущему спросу на более безопасные транспортные средства и развитию инфраструктуры.

- Ожидается, что сегмент двухфазной стали (DP) будет доминировать на рынке усовершенствованной высокопрочной стали третьего поколения с долей рынка 37,2% в 2024 году, что обусловлено превосходным балансом прочности и пластичности, что делает ее пригодной для использования в конструкционных и ударопрочных компонентах.

Область применения отчета и сегментация рынка усовершенствованной высокопрочной стали третьего поколения

|

Атрибуты |

Основные сведения о рынке композитных материалов из стекловолокна |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка усовершенствованной высокопрочной стали третьего поколения

« Интеграция усовершенствованной системы AHSS в производство электромобилей (ЭМ) для снижения веса и повышения безопасности »

- Заметной и ускоряющейся тенденцией на мировом рынке усовершенствованной высокопрочной стали третьего поколения (AHSS) является интеграция усовершенствованных марок AHSS в производство электромобилей (EV). Эта интеграция направлена на достижение облегчения автомобиля, тем самым повышая топливную экономичность и соответствие строгим стандартам безопасности.

- Например, в 2023 году количество регистраций электромобилей в США выросло на 35% по сравнению с 2022 годом, и было зарегистрировано 8,1 млн новых электромобилей. Этот значительный рост подчеркивает растущий спрос на такие материалы, как AHSS третьего поколения, которые обеспечивают превосходное соотношение прочности и веса, необходимое для структурных компонентов электромобилей.

- Автопроизводители по всему региону внедряют AHSS третьего поколения для снижения веса транспортного средства без ущерба для безопасности, тем самым увеличивая дальность поездки и улучшая ударопрочность. Эта тенденция совпадает с более широким сдвигом отрасли в сторону устойчивых и эффективных транспортных решений.

- Внедрение передовых AHSS в производство электромобилей отражает приверженность региона инновациям и устойчивому развитию, позиционируя Global как лидера в мировом переходе на электрическую мобильность.

Динамика рынка усовершенствованной высокопрочной стали третьего поколения

Водитель

«Рост производства автомобилей и акцент на облегчении транспортных средств»

- Быстрая индустриализация и урбанизация глобального региона привели к значительному росту производства автомобилей, особенно в таких странах, как США, Канада, Мексика. Этот всплеск является основным драйвером спроса на AHSS третьего поколения, что необходимо для производства более легких и экономичных автомобилей.

- Например, в 2023 году объем производства автомобилей в США превысил 30,16 млн единиц, что на 11,6% больше, чем в предыдущем году. Такой значительный объем производства требует материалов, которые могут соответствовать двойным требованиям прочности и снижения веса, что делает AHSS третьего поколения идеальным выбором.

- Необходимость в снижении веса транспортных средств еще больше усиливается строгими нормами выбросов и глобальным переходом на электромобили. В обоих случаях требуются материалы, способные обеспечить высокую производительность без увеличения веса.

- Следовательно, рост автомобильной промышленности в сочетании с акцентом на устойчивость и эффективность стимулирует спрос на AHSS третьего поколения на мировом рынке.

Сдержанность/Вызов

« Высокие производственные затраты и технологические барьеры в производстве AHSS »

- Несмотря на преимущества AHSS третьего поколения, высокие производственные затраты, связанные с его изготовлением, представляют собой существенную проблему. Эти затраты обусловлены необходимостью использования передовых технологий обработки и специализированного оборудования, которые могут быть капиталоемкими.

- Малые и средние предприятия (МСП) в регионе могут столкнуться с трудностями при инвестировании в необходимую инфраструктуру и технологии, что ограничит их возможности по внедрению и производству AHSS третьего поколения. Этот финансовый барьер может помешать расширению рынка и широкому внедрению этих передовых материалов.

- Кроме того, сложные производственные процессы, необходимые для AHSS третьего поколения, включая точный контроль микроструктур и составов, представляют собой технологические проблемы. Эти сложности могут привести к увеличению сроков разработки и повышению затрат, что еще больше сдерживает рост рынка.

- Решение этих проблем требует совместных усилий заинтересованных сторон отрасли и государственных органов по предоставлению финансовой поддержки, инвестированию в исследования и разработки, а также содействию передаче технологий для снижения барьеров для входа и содействия принятию AHSS третьего поколения.

Объем рынка усовершенствованной высокопрочной стали третьего поколения

Рынок сегментирован по типу, пределу прочности на разрыв, типу горячекатаной продукции, процессу, технологии, применению и конечному пользователю.

- По типу

На основе типа глобальный рынок AHSS третьего поколения сегментируется на двухфазный (DP), мартенситный (MS), пластичность, вызванная трансформацией (TRIP), пластичность, вызванная двойникованием (TWIP) и другие. Сегмент двухфазного (DP) сегмента доминирует по самой большой доле выручки рынка в 37,2% в 2025 году, что обусловлено его превосходным балансом прочности и пластичности, что делает его пригодным для структурных и аварийно-зависимых компонентов. Его широкое применение в стратегиях облегчения автомобильной промышленности и улучшенные возможности поглощения энергии поддерживают его лидерство.

Ожидается, что сегмент TRIP продемонстрирует самые высокие темпы роста в 9,8% с 2025 по 2032 год, что обусловлено его превосходной формуемостью и высокой прочностью. Стали TRIP обеспечивают улучшенное деформационное упрочнение во время деформации, что делает их идеальными для сложных геометрий в критически важных для безопасности компонентах транспортных средств. Растущее использование в электромобилях и энергоэффективном дизайне также поддерживает спрос.

- По пределу прочности на разрыв

На основе предела прочности рынок сегментирован на 700 МПА – 900 МПА (класс 1), 900 МПА –1200 МПА (класс 2), 1200 МПА – 1600 МПА (класс 3) и выше 1600 МПА. Сегмент 900 МПА – 1200 МПА удерживал наибольшую долю выручки рынка в 2025 году, что обусловлено его широкой применимостью в компонентах безопасности и конструкции. Эти материалы предлагают оптимальный компромисс между стоимостью, прочностью и технологичностью.

Ожидается, что сегмент выше 1600 МПа будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено спросом на сверхпрочные приложения, особенно в усилениях шасси и конструкциях, устойчивых к вторжению. Достижения в области проектирования сплавов и методов обработки поддерживают расширение этого сегмента.

- По типу горячекатаной продукции

На основе типа горячекатаной продукции рынок сегментируется на полосы и кварто-пластины. Сегмент полосы доминирует в самой большой доле выручки рынка в 64,1% в 2025 году, что обусловлено его широким использованием в автомобильной и строительной промышленности. Полосы обеспечивают высокую точность размеров и превосходное качество поверхности, что необходимо для последующих операций формовки.

Ожидается, что сегмент Quarto Plate продемонстрирует самые высокие темпы роста в 8,5% с 2025 по 2032 год, что обусловлено ростом спроса на шасси тяжелых транспортных средств, судостроение и промышленное оборудование. Пластины обладают превосходной толщиной и несущими свойствами, что необходимо для надежности конструкции.

- По процессу

На основе процесса рынок сегментирован на Enhanced Dual-Phase (DP), Modified TRIP, Ultrafine Bainite, Quenching and Partitioning (Q&P), Low MN TRIP/TWIP и Higher MN TRIP. Сегмент Enhanced DP занимал самую большую долю рынка по выручке в 2025 году, что обусловлено его совместимостью с обычными технологическими линиями и способностью соответствовать стандартам производительности OEM. Он широко используется в автомобильных краш-структурах и кузовных панелях.

Ожидается, что сегмент Quenching and Partitioning (Q&P) будет демонстрировать самый быстрый CAGR с 2025 по 2032 год, что обусловлено превосходными сочетаниями прочности и пластичности, а также способностью адаптировать микроструктуры под конкретные требования. Рост поддерживается высокопроизводительными приложениями в мобильных решениях следующего поколения.

- По технологии

На основе технологии рынок сегментирован на технологию толстой монолитной детали, технологию тонкой монолитной детали и технологию поверхности. Сегмент технологии тонкой монолитной детали будет доминировать по самой большой доле выручки рынка в 2025 году, что обусловлено его интеграцией в высокоскоростные операции штамповки и формовки. Он обеспечивает снижение веса и повышение сложности деталей, подходит для проектирования электромобилей и гибридных транспортных средств.

Ожидается, что сегмент Surface Technology продемонстрирует самые высокие темпы роста в 9,1% с 2025 по 2032 год, что обусловлено возросшей потребностью в коррозионной стойкости и совместимости покрытий. Эта технология увеличивает срок службы продукта и поддерживает функциональную интеграцию в автомобильные компоненты.

- По применению

На основе сферы применения рынок сегментируется на структурные детали, автомобильные сиденья, бамперы, шасси, колеса и силовую передачу, боковые ударные балки и другие. Сегмент шасси занимает самую большую долю рынка в 28,3% в 2025 году, что обусловлено высоким спросом на легкие, высокопрочные материалы для повышения топливной экономичности и ударопрочности. AHSS обеспечивает более тонкие колеи и лучшее поглощение нагрузки.

Ожидается, что сегмент боковых балок будет демонстрировать самые высокие темпы роста в 9,6% с 2025 по 2032 год, что обусловлено более строгими нормами безопасности и спросом на усиленные защитные конструкции. Эти балки требуют высокой прочности на разрыв и поглощения энергии, что соответствует возможностям AHSS.

- Конечным пользователем

На основе конечного пользователя рынок сегментируется на легковые автомобили и коммерческие автомобили. Сегмент легковых автомобилей доминирует по самой большой доле выручки рынка в 71,4% в 2025 году, что обусловлено крупномасштабными объемами производства и растущим акцентом на снижение веса транспортных средств. OEM-производители интегрируют третье поколение AHSS для соответствия нормам выбросов и безопасности.

Ожидается, что сегмент коммерческих транспортных средств продемонстрирует самые высокие темпы роста в 8,7% с 2025 по 2032 год, что обусловлено растущим спросом на прочные и экономичные конструкционные материалы. Распространение растет в легких коммерческих фургонах и тяжелых грузовиках из-за преимуществ производительности, безопасности и долговечности.

Региональный анализ рынка усовершенствованной высокопрочной стали третьего поколения

- Северная Америка доминирует на рынке усовершенствованной высокопрочной стали третьего поколения с наибольшей долей выручки в 68,3% в 2024 году, что обусловлено ее огромными мощностями по производству автомобилей, растущим внедрением легких, экономичных транспортных средств и значительными инвестициями в передовые металлургические исследования.

- Крупнейшие отечественные производители стали, такие как Baosteel и HBIS, наращивают производственные мощности.

- Кроме того, правительственные инициативы, поддерживающие низкоэмиссионную мобильность и модернизацию промышленности, продолжают стимулировать спрос на высокопрочную сталь в секторах транспорта и инфраструктуры.

Анализ рынка усовершенствованной высокопрочной стали третьего поколения в США

Рынок усовершенствованной высокопрочной стали третьего поколения в США получил наибольшую долю выручки в более чем 68,5% в Северной Америке в 2025 году, что обусловлено растущим спросом на легкие, экономичные автомобили и строгими нормативными стандартами по выбросам углерода. Автопроизводители все чаще используют сталь AHSS третьего поколения для компонентов кузова в необработанном состоянии из-за ее превосходной формуемости и устойчивости к ударам.

Рынок также выигрывает от внутренних инвестиций в автомобильные НИОКР, расширения производства электромобилей и растущего внимания к инновациям в области устойчивых материалов в строительстве и обороне.

Обзор европейского рынка высокопрочной стали третьего поколения

Прогнозируется, что рынок улучшенной высокопрочной стали третьего поколения в Европе будет расти с устойчивым среднегодовым темпом роста до 2032 года, поддерживаемым сильной региональной базой автомобильного производства и инициативами в области зеленой мобильности. Германия, Франция и Италия лидируют в переходе на легкие материалы в легковых и коммерческих автомобилях.

Стремление к принципам круговой экономики и возможности вторичной переработки стимулирует внедрение AHSS 3-го поколения в строительном и промышленном оборудовании. Поддерживаемые правительством стимулы для энергоэффективной инфраструктуры и сокращения выбросов еще больше стимулируют рынок.

Обзор рынка высокопрочной стали третьего поколения в Великобритании

Ожидается, что рынок высокотехнологичной стали третьего поколения в Великобритании будет расти высокими среднегодовыми темпами в течение прогнозируемого периода, что обусловлено стремлением страны к декарбонизации транспорта и модернизации железнодорожной и строительной инфраструктуры.

Аэрокосмический и автомобильный секторы активно интегрируют AHSS 3-го поколения в критически важные для безопасности компоненты для улучшения соотношения прочности к весу. Сотрудничество между научно-исследовательскими институтами и производителями стали ускоряет внутренние инновации и устойчивость местных цепочек поставок.

Анализ рынка высокопрочной стали третьего поколения в Германии

Рынок стали третьего поколения Advanced High-Strength Steel в Германии демонстрирует стабильный рост благодаря своему лидерству в области высокопроизводительного автомобилестроения и промышленного оборудования. Немецкие автопроизводители находятся на переднем крае использования стали AHSS третьего поколения для достижения целей по ударопрочности и снижению веса без ущерба для прочности.

Постоянные инвестиции в интеллектуальное производство и экологичное производство стали поддерживают спрос в таких секторах, как энергетика, тяжелое машиностроение и железнодорожный транспорт.

Обзор рынка высокопрочной стали третьего поколения в Азиатско-Тихоокеанском регионе

На рынке прогрессивной высокопрочной стали третьего поколения в Азиатско-Тихоокеанском регионе ожидается самый быстрый среднегодовой темп роста, превышающий 10,1% в 2025 году, что обусловлено быстрой урбанизацией, развитием инфраструктуры и бурно развивающейся автомобильной промышленностью в Китае, Индии, Южной Корее и Юго-Восточной Азии.

Правительства по всему региону продвигают передовые материалы для повышения топливной эффективности и стандартов безопасности в транспорте и строительстве. Доминирование Азиатско-Тихоокеанского региона в производстве стали и инновационных возможностях способствует быстрой коммерциализации AHSS 3-го поколения как на внутреннем, так и на экспортном рынках.

Обзор рынка усовершенствованной высокопрочной стали третьего поколения в Японии

Японский рынок усовершенствованной высокопрочной стали третьего поколения неуклонно расширяется благодаря технологическому лидерству страны в автомобильной и железнодорожной отраслях. Японские производители отдают приоритет легким, но прочным материалам, чтобы соответствовать нормам производительности, безопасности и охраны окружающей среды.

Растет внедрение в платформах транспортных средств следующего поколения и сейсмостойких строительных конструкциях. Инвестиции в производство низкоуглеродистой стали и совместные НИОКР укрепляют перспективы рынка.

Анализ рынка высокопрочной стали третьего поколения в Китае

В 2025 году китайский рынок усовершенствованной высокопрочной стали третьего поколения занимал самую большую долю в Азиатско-Тихоокеанском регионе, чему способствовала его огромная база автопроизводства, быстрое развитие инфраструктуры и стремление к более чистым производственным практикам.

Спрос на электромобили, строительную технику и интеллектуальные транспортные системы растет. Национальные программы, такие как «Сделано в Китае 2025», и цели по достижению углеродной нейтральности стимулируют разработку и применение высокопроизводительных сталей, включая AHSS 3-го поколения.

Стратегические инвестиции страны в металлургические инновации и вертикальную интеграцию цепочек поставок стали еще больше укрепляют ее позиции на рынке.

Доля рынка усовершенствованной высокопрочной стали третьего поколения

Отрасль производства композитных материалов из стеклопластика в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- SSAB AB (Швеция)

- ArcelorMittal (Люксембург)

- voestalpine AG (Австрия)

- Cleveland-Cliffs Inc. (США)

- POSCO (Южная Корея)

- Американская сталелитейная корпорация (США)

- Thyssenkrupp AG (Германия)

- JFE Steel Corporation (Япония)

- NIPPON STEEL CORPORATION (Япония)

- Anyang Iron and Steel Group Inc (Китай)

- KOBE STEEL LTD (Япония)

- Бэньси Стил Групп (Китай)

- SAIL (Steel Authority of India Limited) (Индия)

- Группа Shougang (Китай)

- NUCOR (США)

- Baosteel Group (Китай)

- JSW Steel (Индия)

- Tata Steel (Индия)

Последние разработки на мировом рынке усовершенствованной высокопрочной стали третьего поколения

- В 2024 году американская корпорация Nippon Steel Corporation начала эксплуатацию новой производственной линии Advanced High-Strength Steel в Вакаяме с годовой производительностью 1,2 млн метрических тонн. Цель этого предприятия — удовлетворить растущий спрос на рынках электромобилей и строительства.

- В 2024 году ArcelorMittal заключила соглашение о совместной разработке с европейским автопроизводителем для совместного проектирования высокопрочных стальных структурных модулей с использованием AHSS третьего поколения. Это сотрудничество направлено на повышение производительности и безопасности транспортных средств за счет инновационных стальных решений.

- В 2023 году мексиканская компания POSCO представила наноструктурированную мартенситную сталь с пределом прочности на разрыв 1800 МПа. Эта передовая сталь была внедрена в более чем 3000 электрических внедорожников по всей Азии, что подчеркивает ее пригодность для легких и высокопрочных применений в секторе электромобилей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.