Global Transdermal Drug Delivery System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.12 Billion

USD

8.63 Billion

2025

2033

USD

6.12 Billion

USD

8.63 Billion

2025

2033

| 2026 –2033 | |

| USD 6.12 Billion | |

| USD 8.63 Billion | |

| % | |

|

Глобальный рынок систем трансдермальной доставки лекарственных средств: сегментация по типу (трансдермальные пластыри и трансдермальные полутвердые препараты), применению (обезболивание, гормональная терапия, заболевания центральной нервной системы, сердечно-сосудистые заболевания, отказ от курения, контрацепция и другие области применения), конечным пользователям (домашний уход, больницы и клиники), технологиям (электропорация, электрический ток, лонтофорез, радиочастотная терапия, микропорация, термическая обработка, механические системы, ультразвук и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка систем трансдермальной доставки лекарственных средств

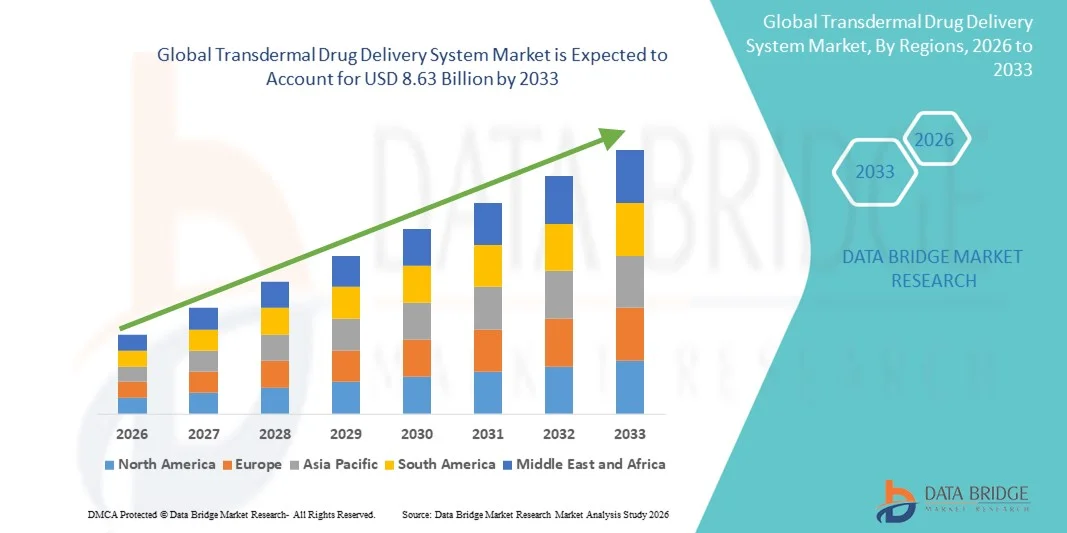

- Объем мирового рынка трансдермальных систем доставки лекарств в 2025 году оценивался в 6,12 млрд долларов США и, как ожидается, достигнет 8,63 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,39% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических заболеваний, растущим спросом на удобные для пациентов методы введения лекарственных препаратов и постоянным технологическим прогрессом в разработке трансдермальных пластырей, что приводит к улучшению абсорбции лекарственных средств, контролируемому высвобождению и повышению терапевтической эффективности.

- Кроме того, растущая популярность неинвазивных методов доставки лекарств, улучшение соблюдения пациентами режима лечения, снижение частоты дозирования и расширение применения трансдермальных систем доставки лекарств в лечении боли, гормональной терапии, сердечно-сосудистых заболеваний и неврологических расстройств ускоряют внедрение решений на основе трансдермальных систем доставки лекарств, что значительно стимулирует рост отрасли.

Анализ рынка систем трансдермальной доставки лекарственных средств

- Трансдермальные системы доставки лекарственных средств, позволяющие контролируемо и неинвазивно вводить препараты через кожу, все чаще становятся неотъемлемой частью современных фармацевтических стратегий лечения благодаря своей способности повышать приверженность пациентов к лечению, обеспечивать пролонгированное высвобождение лекарственных средств и снижать системные побочные эффекты по сравнению с пероральной и инъекционной терапией.

- Растущий спрос на трансдермальные системы доставки лекарств в первую очередь обусловлен увеличением распространенности хронических заболеваний, растущим предпочтением неинвазивных и удобных для пациента методов доставки лекарств, а также непрерывным технологическим прогрессом в разработке пластырей, микроигл и усилителей проникновения.

- Северная Америка доминировала на рынке трансдермальных систем доставки лекарств, занимая наибольшую долю выручки — приблизительно 38,4% в 2025 году. Этому способствовали хорошо развитая фармацевтическая отрасль, высокие расходы на здравоохранение, сильное присутствие ведущих производителей лекарств и раннее внедрение передовых технологий доставки лекарств. На долю США приходилась значительная доля регионального спроса благодаря широкому использованию трансдермальных пластырей для обезболивания, заместительной гормональной терапии, лечения сердечно-сосудистых заболеваний и неврологических расстройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке трансдермальных систем доставки лекарств в течение прогнозируемого периода, демонстрируя устойчивый среднегодовой темп роста, обусловленный большим количеством пациентов, ростом заболеваемости хроническими болезнями, расширением доступа к медицинской помощи, увеличением производственной базы фармацевтической промышленности и растущим внедрением передовых технологий доставки лекарств в развивающихся странах, таких как Китай и Индия.

- В 2025 году сегмент трансдермальных пластырей занимал наибольшую долю рынка, составляющую приблизительно 68,4% выручки, благодаря доказанной клинической эффективности, простоте использования и возможности контролируемого высвобождения лекарственного средства.

Обзор отчета и сегментация рынка трансдермальных систем доставки лекарственных средств

|

Атрибуты |

Ключевые аспекты рынка трансдермальных систем доставки лекарственных средств. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Novartis AG (Швейцария) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка систем трансдермальной доставки лекарственных средств

Достижения в области технологий контролируемой и ориентированной на пациента доставки лекарственных препаратов.

- Значительной и быстро развивающейся тенденцией на мировом рынке трансдермальных систем доставки лекарств является растущее внимание к передовым, ориентированным на пациента технологиям доставки лекарств, которые обеспечивают контролируемое, длительное и неинвазивное введение терапевтических средств.

- Эти системы набирают популярность, поскольку они улучшают приверженность лечению, снижают частоту приема доз и повышают общий комфорт пациента по сравнению с традиционными пероральными или инъекционными способами введения.

- Например, несколько фармацевтических компаний расширили применение трансдермальных пластырей для обезболивания, заместительной гормональной терапии и лечения сердечно-сосудистых заболеваний, используя их способность обеспечивать постоянную дозировку лекарственного препарата в течение длительного времени, минимизируя при этом побочные эффекты со стороны желудочно-кишечного тракта.

- Постоянные инновации в дизайне пластырей, полимерных матрицах и усилителях проникновения еще больше улучшают всасывание лекарственных средств через кожу, позволяя доставлять более широкий спектр активных фармацевтических ингредиентов трансдермально. Эти технологические усовершенствования способствуют разработке пластырей следующего поколения с лучшей адгезией, сниженным раздражением кожи и повышенной эффективностью.

- Растущий интерес к персонализированной медицине также влияет на эту тенденцию, поскольку трансдермальные системы могут быть адаптированы к конкретным требованиям к дозировке, обеспечивая гибкость в доставке лекарств и поддерживая долгосрочное управление терапией.

- Этот переход к более эффективным, надежным и удобным для пациентов решениям в области доставки лекарств меняет протоколы лечения в различных терапевтических областях, побуждая фармацевтических производителей инвестировать в трансдермальные платформы в рамках своих продуктовых портфелей.

- Поскольку системы здравоохранения во всем мире все больше внимания уделяют соблюдению пациентами режима лечения и долгосрочному контролю заболеваний, спрос на инновационные трансдермальные системы доставки лекарств продолжает расти как на развитых, так и на развивающихся рынках.

Динамика рынка систем трансдермальной доставки лекарственных средств

Водитель

Рост распространенности хронических заболеваний и спрос на неинвазивные методы лечения.

- Растущее глобальное бремя хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания, неврологические расстройства и хроническая боль, является основным фактором, стимулирующим рынок трансдермальных систем доставки лекарств.

- Пациенты и медицинские работники все чаще ищут неинвазивные, простые в использовании варианты доставки лекарств, которые поддерживают долгосрочные схемы лечения.

- Например, в 2024 году несколько фармацевтических компаний расширили клинические исследования и коммерциализацию трансдермальных пластырей для лечения хронической боли и гормональной терапии, что отражает растущий спрос на альтернативы пероральным и инъекционным препаратам.

- Трансдермальные системы доставки лекарственных средств обладают очевидными преимуществами, включая снижение частоты дозирования, стабильную концентрацию препарата в плазме крови и отсутствие метаболизма первого прохождения, что делает их особенно подходящими для длительной и поддерживающей терапии.

- Кроме того, старение населения планеты стимулирует спрос на удобные в использовании решения для доставки лекарств, поскольку пожилые пациенты часто сталкиваются с трудностями при глотании таблеток или соблюдении сложных графиков приема лекарств.

- Повышение осведомленности о здравоохранении, улучшение доступа к передовым методам лечения и расширение мощностей фармацевтического производства во всем мире способствуют дальнейшему внедрению трансдермальных систем доставки лекарств в больницах, клиниках и учреждениях по уходу на дому.

Сдержанность/Вызов

Ограниченная совместимость лекарственных препаратов и высокие затраты на разработку.

- Несмотря на высокие перспективы роста, рынок трансдермальных систем доставки лекарств сталкивается с проблемами, связанными с ограниченной совместимостью лекарственных препаратов и высокими затратами на исследования и разработки.

- Не все лекарственные препараты подходят для трансдермального введения из-за ограничений, связанных с размером молекул, растворимостью или проницаемостью кожи, что может ограничивать спектр применимых методов лечения.

- Например, некоторые лекарственные препараты в высоких дозах или с крупными молекулами показали ограниченную эффективность в трансдермальных формах, что побудило производителей продолжать использовать инъекционные или пероральные методы доставки для этих методов лечения.

- Разработка эффективных трансдермальных систем требует обширных исследований рецептур, клинических испытаний и получения разрешений регулирующих органов, что может значительно увеличить сроки разработки и общие затраты для фармацевтических компаний.

- Кроме того, раздражение кожи, вариабельность всасывания лекарственного средства у разных пациентов и проблемы, связанные с адгезией пластыря, могут повлиять на эффективность продукта и принятие его пациентами, если эти факторы не будут должным образом учтены.

- Преодоление этих ограничений за счет постоянных технологических инноваций, усовершенствованных стратегий разработки рецептур и инвестиций в передовые материалы будет иметь решающее значение для обеспечения устойчивого роста мирового рынка трансдермальных систем доставки лекарственных средств.

Обзор рынка систем трансдермальной доставки лекарственных средств

Рынок сегментирован по типу, применению, конечному пользователю и технологии.

- По типу

По типу рынок трансдермальных систем доставки лекарств сегментируется на трансдермальные пластыри и трансдермальные полутвердые препараты. Сегмент трансдермальных пластырей занимал наибольшую долю рынка, составляющую приблизительно 68,4% в 2025 году, благодаря доказанной клинической эффективности, простоте использования и возможности контролируемого высвобождения лекарственного средства. Трансдермальные пластыри обеспечивают стабильный уровень лекарственного средства в плазме крови, снижая частоту дозирования и улучшая соблюдение пациентами режима лечения. Их широкое применение в лечении боли, гормональной терапии и отказе от курения значительно поддерживает доминирование на рынке. Наличие матричных, резервуарных и лекарственно-адгезивных пластырей дополнительно повышает терапевтическую гибкость. Наличие строгих разрешений регулирующих органов и крупномасштабная коммерческая доступность также способствуют внедрению. Фармацевтические компании отдают предпочтение пластырям из-за хорошо отлаженных производственных процессов. Рост численности пожилого населения дополнительно стимулирует спрос. Снижение побочных эффектов со стороны желудочно-кишечного тракта усиливает предпочтение. Высокая степень одобрения врачами поддерживает лидерство по доходам.

Ожидается, что сегмент трансдермальных полутвердых лекарственных форм продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 9,8% в период с 2026 по 2033 год, чему способствует растущий спрос на альтернативные способы доставки лекарственных средств для местного применения. Полутвердые лекарственные формы, такие как гели и кремы, обеспечивают гибкую дозировку и быстрое начало действия. Рост их применения в дерматологическом лечении и лечении локализованной боли также способствует этому. Повышение предпочтения пациентов к неокклюзионным формам стимулирует спрос. Усовершенствования в области усилителей проникновения улучшают эффективность абсорбции лекарственных средств. Расширение ассортимента безрецептурных и рецептурных препаратов для местного применения ускоряет проникновение на рынок. Рост инвестиций в НИОКР в разработку новых полутвердых лекарственных форм еще больше стимулирует рост. Улучшенная эстетическая привлекательность повышает принятие препарата пациентами. Развивающиеся рынки также способствуют быстрому расширению рынка.

- По заявлению

В зависимости от области применения рынок трансдермальных систем доставки лекарств сегментируется на обезболивание, гормональные препараты, заболевания центральной нервной системы, сердечно-сосудистые заболевания, отказ от курения, контрацепцию и другие области применения. Сегмент обезболивания доминировал на рынке с долей выручки около 34,7% в 2025 году, что обусловлено высокой распространенностью хронических болевых состояний в мире. Трансдермальные системы обеспечивают длительное обезболивание, минимизируя системные побочные эффекты. Опиоидные и неопиоидные пластыри широко назначаются для длительного контроля боли. Рост численности пожилого населения увеличивает число болевых расстройств. Предпочтение неинвазивному способу введения способствует распространению. Сниженный риск желудочно-кишечных осложнений поддерживает клиническое применение. Сильная политика возмещения затрат на развитых рынках способствует доминированию. Постоянное одобрение новых продуктов укрепляет лидерство. Использование в больницах и на дому дополнительно стимулирует спрос.

Ожидается, что сегмент заболеваний центральной нервной системы (ЦНС) будет расти самыми быстрыми темпами, примерно на 10,6% в год, в период с 2026 по 2033 год, что обусловлено увеличением заболеваемости неврологическими расстройствами. Трансдермальная доставка обходит метаболизм первого прохождения в печени, улучшая биодоступность лекарственных препаратов для ЦНС. Рост числа случаев болезни Паркинсона и болезни Альцгеймера способствует росту. Улучшение соблюдения пациентами режима лечения повышает эффективность терапии. Инновации в лечении ЦНС с помощью пластырей ускоряют внедрение. Растущая осведомленность о психическом здоровье поддерживает спрос. Технологические достижения улучшают проникновение лекарственных препаратов через кожный барьер. Расширение портфеля разработок в области ЦНС стимулирует будущий рост. Увеличение инвестиций в исследования и разработки в области неврологии способствует расширению.

- Конечным пользователем

В зависимости от конечного пользователя рынок трансдермальных систем доставки лекарств сегментируется на домашний уход и больницы и клиники. Сегмент домашнего ухода занимал наибольшую долю рынка, составляющую приблизительно 57,9% выручки в 2025 году, благодаря удобству самостоятельного применения. Трансдермальные системы сокращают количество посещений больниц и повышают самостоятельность пациентов. Рост распространенности хронических заболеваний способствует внедрению долгосрочной терапии на дому. Старение населения увеличивает спрос на решения для ухода на дому. Простота использования и минимальные требования к обучению повышают принятие. Снижение затрат на здравоохранение благоприятствует домашнему уходу. Высокая предпочтение пациентов неинвазивным методам лечения стимулирует рост. Технологические достижения повышают надежность устройств. Тенденции в сфере домашнего здравоохранения, вызванные пандемией, продолжают поддерживать доминирующее положение рынка.

Прогнозируется, что сегмент больниц и клиник продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 8,9% в период с 2026 по 2033 год, что обусловлено увеличением внедрения трансдермальных систем при остром и контролируемом лечении. Больницы используют трансдермальные системы для послеоперационной боли и гормональной терапии. Развитие амбулаторных услуг способствует их использованию. Повышение осведомленности врачей увеличивает количество назначений. Расширение сети специализированных клиник стимулирует рост. Увеличение числа хирургических процедур повышает спрос. Клинические исследования, проводимые в больничных условиях, увеличивают использование. Улучшение процедур получения разрешений регулирующих органов способствует внедрению в учреждениях. Развитие инфраструктуры здравоохранения в развивающихся странах ускоряет рост.

- С помощью технологий

Рынок трансдермальных систем доставки лекарств сегментирован по технологиям на электропорацию, электрический ток, ионофорез, радиочастотную терапию, микропорацию, термическую терапию, механические системы, ультразвук и другие. Сегмент ионофореза доминировал на рынке с долей выручки около 31,6% в 2025 году, благодаря своей способности повышать проникновение лекарственных препаратов с помощью слабых электрических токов. Эта технология улучшает доставку заряженных молекул лекарственных препаратов через кожу. Высокоточная дозировка обеспечивает клиническую эффективность. Широкое применение в лечении боли и дерматологии стимулирует спрос. Технологическая зрелость обеспечивает надежность. Снижение раздражения кожи повышает безопасность пациентов. Регуляторные разрешения способствуют коммерциализации. Расширение исследований и разработок поддерживает доминирование. Совместимость с различными классами лекарственных препаратов укрепляет рыночные позиции.

Ожидается, что сегмент микропорации продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 11,4% в период с 2026 по 2033 год, чему способствуют достижения в области микроигольчатых технологий. Микропорация позволяет осуществлять безболезненную и минимально инвазивную доставку лекарственных средств. Высокая эффективность доставки макромолекул способствует внедрению. Растущий спрос на биопрепараты поддерживает рост. Улучшенный комфорт для пациентов повышает приемлемость. Расширение использования носимых устройств для доставки лекарств ускоряет их применение. Технологические инновации снижают производственные затраты. Активное развитие перспективных разработок стимулирует внедрение. Новые приложения в здравоохранении способствуют быстрому расширению.

Региональный анализ рынка систем трансдермальной доставки лекарственных средств

- Северная Америка доминировала на рынке трансдермальных систем доставки лекарств, занимая наибольшую долю выручки — приблизительно 38,4% в 2025 году.

- Благодаря развитой фармацевтической отрасли, высоким расходам на здравоохранение, сильному присутствию ведущих производителей лекарств и раннему внедрению передовых технологий доставки лекарств, этот процесс поддерживается хорошо развитой фармацевтической промышленностью, высокими расходами на здравоохранение, сильным присутствием ведущих производителей лекарств и ранним внедрением передовых технологий доставки лекарств.

- Рынок занимал значительную долю регионального спроса благодаря широкому использованию трансдермальных пластырей для купирования боли, заместительной гормональной терапии, лечения сердечно-сосудистых и неврологических заболеваний.

Анализ рынка трансдермальных систем доставки лекарств в США. Рынок трансдермальных систем доставки лекарств

в США занимает наибольшую долю выручки в Северной Америке, что обусловлено широким распространением трансдермальной терапии, растущей распространенностью хронических заболеваний и растущим предпочтением неинвазивных методов введения лекарств. Рост инвестиций в исследования и разработки, а также расширение страхового покрытия передовых методов лечения, еще больше способствуют росту рынка.

Обзор европейского рынка трансдермальных систем доставки лекарств.

Прогнозируется, что

европейский рынок трансдермальных систем доставки лекарств будет расти значительными темпами, чему способствуют развитая инфраструктура здравоохранения, строгие нормативные рамки и растущая осведомленность о неинвазивных методах лечения. В таких странах, как Великобритания и Германия, наблюдается значительное внедрение трансдермальных пластырей в терапевтических областях, таких как обезболивание и гормональная терапия.

Анализ рынка трансдермальных систем доставки лекарств в Великобритании. Ожидается, что рынок трансдермальных систем доставки лекарств

в Великобритании будет стабильно расти благодаря увеличению расходов на здравоохранение, развитой фармацевтической промышленности и растущему предпочтению пациентов к неинвазивным методам лечения.

Анализ рынка систем трансдермальной доставки лекарств в Германии. Рост рынка систем трансдермальной доставки лекарств

в Германии поддерживается технологическими инновациями в области трансдермальных препаратов, мощной фармацевтической производственной базой и растущей осведомленностью пациентов о удобных для пациентов решениях в области доставки лекарств.

Анализ рынка систем трансдермальной доставки лекарственных средств в Азиатско-Тихоокеанском регионе

Ожидается, что рынок трансдермальных систем доставки лекарств в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода, чему способствуют большая численность пациентов, рост заболеваемости хроническими болезнями, расширение доступа к медицинской помощи, развитие фармацевтической производственной базы и растущее внедрение передовых технологий доставки лекарств в развивающихся странах, таких как Китай и Индия.

Анализ рынка трансдермальных систем доставки лекарств в Японии. Рост рынка трансдермальных систем доставки лекарств

в Японии обусловлен старением населения, ростом распространенности хронических заболеваний и государственными инициативами по продвижению неинвазивных методов лечения. Спрос на удобные для пациентов и эффективные системы доставки лекарств быстро растет в больницах и клиниках.

Анализ рынка трансдермальных систем доставки лекарств в Китае. В 2025 году рынок трансдермальных систем доставки лекарств

в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым развитием инфраструктуры здравоохранения, высокой распространенностью хронических заболеваний и сильным отечественным фармацевтическим производством. Внимание правительства к улучшению доступа к передовым решениям в области доставки лекарств стимулирует внедрение трансдермальных систем в больницах, клиниках и учреждениях по уходу на дому.

Доля рынка систем трансдермальной доставки лекарственных средств

В отрасли трансдермальных систем доставки лекарственных средств лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Novartis AG (Швейцария)

• Teikoku Pharma USA (США)

• Hisamitsu Pharmaceutical Co., Inc. (Япония)

• Johnson & Johnson (США)

• Pfizer Inc. (США)

• Medtronic plc (Ирландия)

• Glenmark Pharmaceuticals Ltd. (Индия)

• Bayer AG (Германия)

• Watson Pharmaceuticals (США)

• Endo Pharmaceuticals Inc. (США)

• Lupin Limited (Индия)

• Strides Pharma Science Limited (Индия)

• Mederma Pharma (США)

• Cadila Healthcare Ltd. (Индия)

• Sun Pharmaceutical Industries Ltd. (Индия)

• Biocon Ltd. (Индия)

• Amgen Inc. (США)

Последние разработки на мировом рынке систем трансдермальной доставки лекарственных средств.

- В феврале 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило ZILBRYSQ, трансдермальный пластырь для лечения генерализованной миастении, что стало важной вехой в регулировании трансдермальной терапии в неврологии и расширило терапевтическую роль трансдермальных систем за пределы традиционных показаний. Это одна из первых заявок на трансдермальное лечение неврологических заболеваний, одобренных крупным регулирующим органом, что подчеркивает более широкое признание доставки лекарственных средств с помощью пластырей при сложных хронических заболеваниях и стимулирует дальнейшие инновации в трансдермальных форматах.

- В феврале 2023 года компания Mylan (теперь входящая в состав Viatris) представила усовершенствованные трансдермальные никотиновые пластыри с длительным действием до 48 часов, призванные поддержать усилия по отказу от курения, обеспечивая улучшенную приверженность пациентов к лечению и удобство по сравнению со старыми форматами. Эти пластыри нового поколения обеспечивают многодневное действие, что может повысить приверженность к лечению в рамках государственных программ по прекращению курения.

- В августе 2023 года компания Yaral Pharma — американское подразделение IBSA, занимающееся производством дженериков, — представила трансдермальный пластырь с 5% лидокаином (аналог препарата Lidoderm с рейтингом AB) в качестве рецептурного средства для купирования боли, расширив тем самым выбор неопиоидных анальгетических пластырей на рынке. Этот запуск демонстрирует растущую роль дженериков в расширении доступа к эффективным трансдермальным препаратам и снижении стоимости лечения боли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.