Global Transparent Barrier Packaging Films Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.24 Billion

USD

10.57 Billion

2025

2033

USD

6.24 Billion

USD

10.57 Billion

2025

2033

| 2026 –2033 | |

| USD 6.24 Billion | |

| USD 10.57 Billion | |

| % | |

|

Глобальный рынок прозрачных барьерных упаковочных пленок: сегментация по материалам (поливинилиденхлорид (ПВДХ), этиленвиниловый спирт (ЭВВХ), полипропилен (ПП), полиэтилентерефталат (ПЭТ), полиамид, полиэтилен, двуосноориентированный полипропилен (БОПП) и другие материалы), областям применения (продукты питания и напитки, фармацевтическая упаковка, упаковка средств личной гигиены, упаковка товаров для дома, потребительские товары и другие области применения), покрытиям (оксид кремния, оксид алюминия и керамика) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка прозрачной барьерной упаковочной пленки

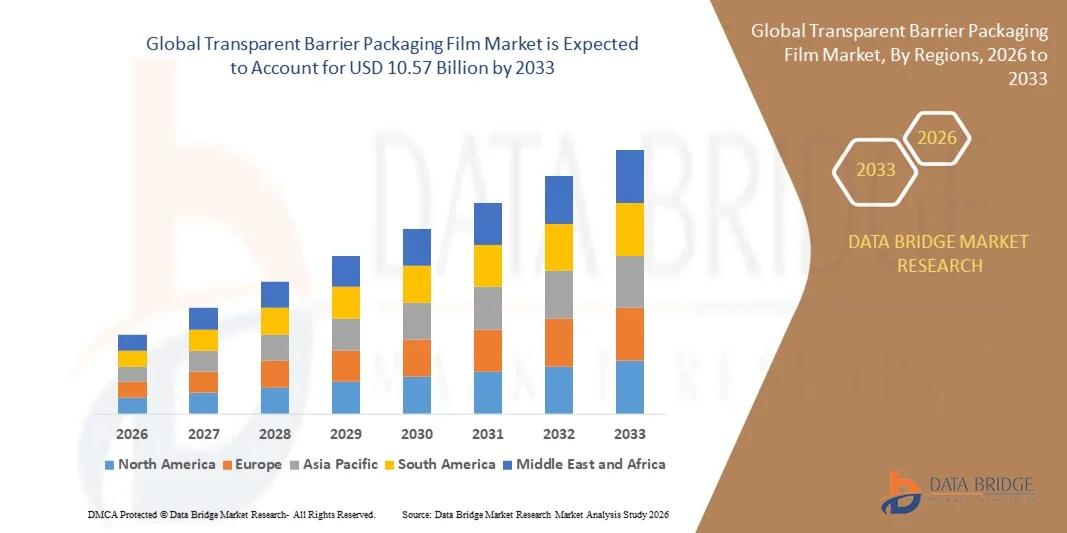

- Объем мирового рынка прозрачных барьерных упаковочных пленок в 2025 году оценивался в 6,24 млрд долларов США и, как ожидается, достигнет 10,57 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,80% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на упакованные и переработанные пищевые продукты, увеличением фармацевтического производства, а также необходимостью продления срока годности и защиты продукции, что ускоряет внедрение высокоэффективных прозрачных барьерных пленок в различных отраслях промышленности.

- Кроме того, растущее внимание к экологичной упаковке, улучшенная видимость продукции и достижения в многослойных и покрывающих технологиях делают прозрачные барьерные упаковочные пленки предпочтительным решением для владельцев брендов и производителей. Эти факторы в совокупности значительно способствуют общему расширению рынка.

Анализ рынка прозрачной барьерной упаковочной пленки

- Прозрачные барьерные упаковочные пленки — это современные гибкие материалы, предназначенные для защиты от кислорода, влаги и загрязнений, сохраняя при этом высокую прозрачность и видимость продукта в упаковке пищевых продуктов, фармацевтических препаратов и потребительских товаров.

- Растущее внедрение этих пленок обусловлено, прежде всего, увеличением потребления полуфабрикатов, строгими требованиями к качеству и безопасности, а также устойчивым переходом к легким, пригодным для вторичной переработки и высокобарьерным упаковочным решениям на мировых рынках.

- Азиатско-Тихоокеанский регион доминировал на рынке прозрачных барьерных упаковочных пленок, занимая 38,16% рынка в 2025 году, благодаря быстрому росту потребления упакованных продуктов питания, расширению фармацевтического производства и растущему спросу на экономичные решения в области гибкой упаковки.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке прозрачных барьерных упаковочных пленок в течение прогнозируемого периода благодаря высокому спросу на высокобарьерную упаковку для продуктов питания, напитков и фармацевтических препаратов.

- Сегмент продуктов питания и напитков доминировал на рынке с долей в 41,68% в 2025 году благодаря растущему потреблению упакованных и готовых к употреблению продуктов питания во всем мире. Прозрачные барьерные пленки широко используются для улучшения видимости продукта, обеспечивая при этом защиту от влаги, кислорода и загрязнений. Владельцы брендов отдают предпочтение этим пленкам для повышения привлекательности товара на полках и соответствия строгим требованиям безопасности пищевых продуктов и срокам годности.

Обзор отчета и сегментация рынка прозрачных барьерных упаковочных пленок

|

Атрибуты |

Прозрачная барьерная упаковочная пленка: ключевые тенденции рынка. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка прозрачной барьерной упаковочной пленки

Растущий спрос на перерабатываемые и биоразлагаемые упаковочные пленки

- Ключевой тенденцией, определяющей рынок прозрачных барьерных упаковочных пленок, является растущий спрос на перерабатываемые и биоразлагаемые упаковочные решения, обусловленный обязательствами владельцев брендов в области устойчивого развития и ужесточением экологических норм в крупнейших экономиках мира. Производители упаковки активно переходят к мономатериальным структурам и перерабатываемым барьерным пленкам, которые сохраняют прозрачность, одновременно снижая воздействие на окружающую среду, поддерживая цели экономики замкнутого цикла в пищевой, фармацевтической и потребительской упаковке.

- Например, такие компании, как Amcor, расширили свой ассортимент прозрачных барьерных пленок AmPrima, готовых к переработке, чтобы поддержать бренды продуктов питания и напитков, стремящиеся к высоким барьерным свойствам и улучшенной возможности вторичной переработки. Эти решения помогают владельцам брендов достигать целей в области устойчивого развития без ущерба для срока годности, прозрачности или эффективности упаковки.

- Стремление к использованию биоразлагаемых и перерабатываемых пленок также стимулирует инновации в передовых технологиях нанесения покрытий, заменяющих традиционные металлизированные слои. Этот переход повышает коэффициенты извлечения материалов и снижает зависимость от сложных многослойных структур, которые трудно перерабатывать.

- Потребительские предпочтения в отношении экологически ответственной упаковки усиливают спрос на прозрачные пленки, сочетающие в себе видимость продукта и экологичность. Эта тенденция укрепляет сотрудничество между поставщиками материалов, переработчиками и владельцами брендов для ускорения коммерциализации барьерных пленок нового поколения.

- Регуляторное давление на сокращение количества пластиковых отходов и расширенные рамки ответственности производителей еще больше усиливают внедрение перерабатываемых прозрачных барьерных пленок. В совокупности эти факторы укрепляют позицию устойчивого развития как центральной тенденции, влияющей на долгосрочную эволюцию рынка.

Динамика рынка прозрачной барьерной упаковочной пленки

Водитель

Рост в отрасли упакованных продуктов питания и напитков.

- Быстрое развитие индустрии упакованных продуктов питания и напитков является основным фактором роста рынка прозрачных барьерных упаковочных пленок, поскольку производители все чаще используют высокобарьерные пленки для сохранения свежести, продления срока годности и поддержания качества продукции. Прозрачные барьерные пленки обеспечивают привлекательный внешний вид, одновременно защищая от кислорода, влаги и загрязнений, что делает их незаменимыми в современных технологиях упаковки пищевых продуктов.

- Например, такие компании, как Nestlé, расширили использование высокобарьерной гибкой упаковки для увеличения срока хранения и повышения безопасности продукции в категориях готовых к употреблению и сухих продуктов питания. Эта зависимость от современных барьерных пленок усиливает стабильный спрос со стороны крупных производителей продуктов питания.

- Растущая урбанизация, изменение пищевых привычек и увеличение потребления полуфабрикатов и готовых к употреблению продуктов повышают потребность в надежной упаковке, способной выдерживать длительные циклы доставки. Прозрачные барьерные пленки отвечают этим требованиям, одновременно способствуя укреплению бренда и доверия потребителей благодаря видимости продукта.

- В секторе напитков также внедряются прозрачные барьерные пленки для порошковых напитков, продуктов питания и специализированных напитков, где контроль влажности и содержания кислорода имеет решающее значение. Это расширение в различных категориях продуктов питания и напитков способствует устойчивому росту рынка.

- По мере того как глобальные цепочки поставок продуктов питания становятся все длиннее и сложнее, спрос на упаковочные решения, обеспечивающие безопасность, стабильность и привлекательный внешний вид, продолжает расти. Этот устойчивый рост потребления упакованных продуктов питания остается основополагающим фактором развития рынка прозрачных барьерных упаковочных пленок.

Сдержанность/Вызов

Сложные проблемы инфраструктуры переработки и утилизации материалов.

- Рынок прозрачных барьерных упаковочных пленок сталкивается с проблемами, связанными со сложной инфраструктурой переработки и ограничениями в извлечении материалов, особенно в отношении высокоэффективных многослойных барьерных пленок. Многие прозрачные барьерные структуры сочетают в себе несколько полимеров и покрытий, что усложняет сортировку, переработку и повторную обработку в рамках существующих систем управления отходами.

- Например, такие организации, как Фонд Эллен Макартур, обратили внимание на трудности переработки многокомпонентной гибкой упаковки в рамках традиционных систем переработки. Эти ограничения замедляют широкомасштабное внедрение некоторых барьерных пленок, несмотря на их преимущества в эксплуатационных характеристиках.

- Несогласованность инфраструктуры переработки отходов в разных регионах еще больше ограничивает эффективное извлечение прозрачных барьерных пленок, создавая различия в результатах переработки между развитыми и развивающимися рынками. Эта несогласованность влияет на способность владельцев брендов внедрять единые стратегии устойчивой упаковки на глобальном уровне.

- Высокие затраты, связанные с модернизацией систем переработки и разработкой совместимых барьерных материалов, создают дополнительное давление на производителей упаковки. Эти факторы усложняют соблюдение нормативных требований и ограничивают быструю масштабируемость передовых решений на основе барьерных пленок.

- Задача достижения баланса между высокими барьерными свойствами и возможностью вторичной переработки продолжает сдерживать прогресс рынка в некоторых областях применения. Преодоление этих ограничений потребует постоянных инноваций в материалах, инвестиций в инфраструктуру и межотраслевого сотрудничества для обеспечения устойчивого роста рынка прозрачных барьерных упаковочных пленок.

Обзор рынка прозрачной барьерной упаковочной пленки

Рынок сегментирован по материалам, областям применения и покрытиям.

- По материалу

По типу материала рынок прозрачных барьерных упаковочных пленок сегментирован на поливинилиденхлорид (ПВДХ), этиленвиниловый спирт (ЭВВС), полипропилен (ПП), полиэтилентерефталат (ПЭТ), полиамид, полиэтилен, двуосноориентированный полипропилен (БОПП) и другие материалы. Сегмент ЭВВС занимал наибольшую долю рынка по выручке в 2025 году благодаря своим превосходным барьерным свойствам по отношению к кислороду и газам, которые имеют решающее значение для продления срока годности скоропортящихся продуктов питания и фармацевтических препаратов. Производители предпочитают ЭВВС из-за его способности сохранять свежесть продукта без ущерба для прозрачности, что соответствует требованиям к упаковке премиум-класса. Его совместимость с многослойными пленочными структурами еще больше расширяет возможности его применения в высокоэффективной упаковке.

Ожидается, что сегмент БОПП продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущий спрос на легкие, экономичные и пригодные для вторичной переработки упаковочные материалы. Пленки БОПП обладают превосходной прозрачностью, влагостойкостью и механической прочностью, что делает их подходящими для широкого спектра упаковки продуктов питания и потребительских товаров. Растущее внимание к устойчивому развитию и стратегиям уменьшения толщины ускоряет переход к прозрачным барьерным пленкам на основе БОПП.

- По заявлению

В зависимости от области применения рынок прозрачных барьерных упаковочных пленок сегментируется на продукты питания и напитки, фармацевтическую упаковку, упаковку средств личной гигиены, упаковку товаров для дома, потребительские товары и другие области применения. На долю сегмента продуктов питания и напитков в 2025 году пришлась наибольшая доля выручки рынка – 41,68%, что обусловлено ростом потребления упакованных и готовых к употреблению продуктов питания во всем мире. Прозрачные барьерные пленки широко используются для улучшения видимости продукта, обеспечивая при этом защиту от влаги, кислорода и загрязнений. Владельцы брендов отдают предпочтение этим пленкам для повышения привлекательности товара на полках и соответствия строгим требованиям безопасности пищевых продуктов и срокам годности.

Ожидается, что сегмент фармацевтической упаковки будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют рост производства фармацевтической продукции и растущее внимание к целостности продукции и соблюдению нормативных требований. Прозрачные барьерные пленки позволяют визуально проверять лекарственные препараты, обеспечивая при этом высокую защиту от воздействия окружающей среды. Растущий спрос на блистерную упаковку, саше и упаковку для разового применения еще больше ускоряет внедрение в этом сегменте.

- Покрытия

В зависимости от типа покрытия, рынок прозрачных барьерных упаковочных пленок сегментируется на пленки из оксида кремния, оксида алюминия и керамики. Сегмент покрытий из оксида алюминия доминировал по доле выручки рынка в 2025 году благодаря своим высоким барьерным свойствам против кислорода и влаги в сочетании с высокой прозрачностью. Эти покрытия широко используются в пищевой и фармацевтической упаковке, где важны длительный срок хранения и визуальная прозрачность. Пленки с покрытием из оксида алюминия также способствуют созданию легких и безметаллических упаковочных решений, соответствующих меняющимся требованиям отрасли.

Прогнозируется, что сегмент покрытий из оксида кремния продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на экологичную и пригодную для вторичной переработки упаковку с высокими барьерными свойствами. Покрытия из оксида кремния обеспечивают превосходную прозрачность и барьерные свойства, а также упрощают переработку по сравнению с традиционными металлизированными пленками. Растущие инвестиции в передовые технологии нанесения покрытий и экологически чистые упаковочные решения способствуют быстрому внедрению прозрачных барьерных пленок на основе оксида кремния.

Региональный анализ рынка прозрачной барьерной упаковочной пленки

- Азиатско-Тихоокеанский регион доминировал на рынке прозрачных барьерных упаковочных пленок, занимая наибольшую долю выручки в 38,16% в 2025 году. Это обусловлено быстрым ростом потребления упакованных продуктов питания, расширением фармацевтического производства и растущим спросом на экономичные решения в области гибкой упаковки.

- Развитая производственная база региона, доступность недорогого сырья и растущие инвестиции в передовые многослойные и высокобарьерные пленочные технологии ускоряют расширение рынка.

- Рост урбанизации, изменение образа жизни потребителей и благоприятная государственная политика, стимулирующая внутреннее производство упаковки, способствуют более широкому внедрению упаковочных материалов в пищевой, фармацевтической и потребительской отраслях.

Анализ рынка прозрачной барьерной упаковочной пленки в Китае

В 2025 году Китай занимал наибольшую долю на рынке прозрачных барьерных упаковочных пленок в Азиатско-Тихоокеанском регионе благодаря своему положению глобального центра пищевой промышленности, производства потребительских товаров и фармацевтической продукции. Крупномасштабная упаковочная промышленность страны, сильная интеграция цепочек поставок и постоянные инвестиции в высокобарьерные и пригодные для вторичной переработки технологии производства пленок являются ключевыми факторами роста. Увеличение экспорта упакованных продуктов питания и потребительских товаров еще больше усиливает спрос на прозрачные барьерные пленки.

Анализ рынка прозрачной барьерной упаковочной пленки в Индии.

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют стремительное расширение сектора упакованных продуктов питания, рост фармацевтического производства и все более широкое внедрение современных форматов розничной торговли. Инициативы правительства по поддержке пищевой промышленности и фармацевтического производства, а также растущий спрос на экономичную и продлевающую срок годности упаковку, стимулируют рост рынка. Переход к гибкой и прозрачной упаковке для удобства потребителей еще больше способствует ее распространению.

Europe Transparent Barrier Packaging Film Market Insight

The Europe transparent barrier packaging film market is expanding steadily, supported by strong emphasis on sustainable packaging, stringent food safety regulations, and high demand for premium packaging solutions. Manufacturers in the region focus on advanced barrier coatings and recyclable materials to meet regulatory and environmental standards. Growth is further supported by consistent demand from food, pharmaceutical, and personal care packaging applications.

Germany Transparent Barrier Packaging Film Market Insight

Germany’s market is driven by its advanced packaging technology landscape, strong food and pharmaceutical industries, and leadership in sustainable packaging innovation. The country’s focus on high-performance, recyclable, and lightweight barrier films is encouraging adoption across multiple end-use sectors. Well-established R&D capabilities and collaboration between packaging manufacturers and brand owners continue to support market growth.

U.K. Transparent Barrier Packaging Film Market Insight

The U.K. market is supported by rising demand for packaged and convenience foods, growth in pharmaceutical packaging, and increasing focus on environmentally compliant materials. Investments in innovative coating technologies and flexible packaging formats are strengthening market adoption. The country’s emphasis on reducing food waste through improved barrier performance is also contributing to demand growth.

North America Transparent Barrier Packaging Film Market Insight

North America is projected to grow at the fastest CAGR from 2026 to 2033, driven by strong demand for high-barrier packaging in food, beverages, and pharmaceuticals. Increasing preference for transparent packaging that enhances product visibility, along with growing adoption of sustainable and recyclable films, is supporting market expansion. Technological advancements in coating and multilayer film structures are further accelerating growth.

U.S. Transparent Barrier Packaging Film Market Insight

The U.S. accounted for the largest share in the North America market in 2025, underpinned by its large packaged food industry, advanced pharmaceutical manufacturing, and strong focus on packaging innovation. High consumer demand for convenience foods and stringent quality standards are driving the use of advanced transparent barrier films. Presence of major packaging manufacturers and continuous investments in sustainable materials further reinforce the U.S.’s leading position.

Transparent Barrier Packaging Film Market Share

The transparent barrier packaging film industry is primarily led by well-established companies, including:

- Amcor plc (Switzerland)

- Bemis Manufacturing Company (U.S.)

- Berry Global Inc. (U.S.)

- Sealed Air (U.S.)

- Sonoco Metal Packaging EMEA (U.S.)

- DS Smith (U.K.)

- 3M (U.S.)

- Mitsubishi Chemical Group (Japan)

- TOPPAN Inc. (Japan)

- Daibochi Berhad (Malaysia)

- Klöckner Pentaplast (Germany)

- OIKE & Co., Ltd. (Japan)

- Mondi (U.K.)

- DuPont (U.S.)

- Celplast Metallized Products (Canada)

- Cosmo Films (India)

- UFlex Limited (India)

- WINPAK LTD. (Canada)

- Spoon Inc (Japan)

Latest Developments in Global Transparent Barrier Packaging Film Market

- In March 2025, Innovia Films strengthened its position in the European transparent barrier packaging film market by commissioning a new specialty BOPP film production line at its Schkopau facility near Leipzig, Germany. The 8.8-meter-wide line, with an annual capacity of 35,000 tons and capability to produce 15–50 micron films, enhances Innovia’s ability to supply high-performance, high-clarity barrier films to major European brand owners. This expansion directly supports rising regional demand for advanced and sustainable packaging films while improving supply chain responsiveness across Europe

- In December 2024, Cosmo First expanded its specialty film portfolio by entering the automotive segment with the launch of advanced Paint Protection Films, marking a strategic diversification beyond traditional packaging applications. This development reflects Cosmo First’s broader material science capabilities and strengthens its overall specialty film market presence, indirectly reinforcing its technological expertise and manufacturing scale relevant to high-performance transparent films used in packaging

- In March 2024, TOPPAN introduced its sustainable barrier film GL-SP, developed using biaxially oriented polypropylene as the base material, significantly impacting the transparent barrier packaging film market. The film delivers strong oxygen and moisture barrier performance while maintaining high transparency and reduced material thickness, making it suitable for dry food packaging. This launch underscores TOPPAN’s commitment to sustainability and lightweight packaging, aligning with brand owner demand for recyclable and resource-efficient barrier films

- In March 2024, Jindal Poly Films advanced sustainable packaging innovation with the launch of a mono-material polypropylene barrier film designed to replace conventional multi-layer flexible packaging. By improving recyclability without compromising barrier performance, this development addresses key environmental challenges in flexible packaging. The innovation strengthens Jindal Poly Films’ competitive positioning in the transparent barrier packaging film market, particularly among sustainability-focused food and consumer goods brands

- In January 2024, Amcor announced the commercial rollout of a high-barrier, recycle-ready transparent packaging film under its AmPrima platform, aimed at food and beverage applications. This development supports the market’s transition toward mono-material and recyclable structures while maintaining shelf-life performance and product visibility. Amcor’s innovation is accelerating adoption of sustainable transparent barrier films among global FMCG companies seeking to meet circular economy targets

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.