Global Ultra Short Reach Optical Interconnect Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.46 Billion

USD

10.82 Billion

2025

2033

USD

2.46 Billion

USD

10.82 Billion

2025

2033

| 2026 –2033 | |

| USD 2.46 Billion | |

| USD 10.82 Billion | |

| % | |

|

Глобальная сегментация рынка ультракоротких оптических межсетевых соединений по продуктам (интерконнекторные межсоединения и межконнекторные соединения), технология (лазерные межсоединения с вертикальным покрытием, испускающие лазерную подключение (VCSEL), кремниевая фотоника (SiPh) и микролегкоэмиссионные диодные ссылки (μ-LED) на основе ссылок), скорость передачи данных (менее 25 гигабит в секунду (GBPS), 25 - 50 гигабит в секунду (GBPS), 50 - 100 гигабит в секунду (GBPS) и более 100 гигабит в секунду (GBPS), расстояние (менее 1 метра, 1 - 5 метров и более 5 метров) - отраслевые тенденции и прогноз до 2033 года

Ультракороткое оптическое соединениеРазмер рынка

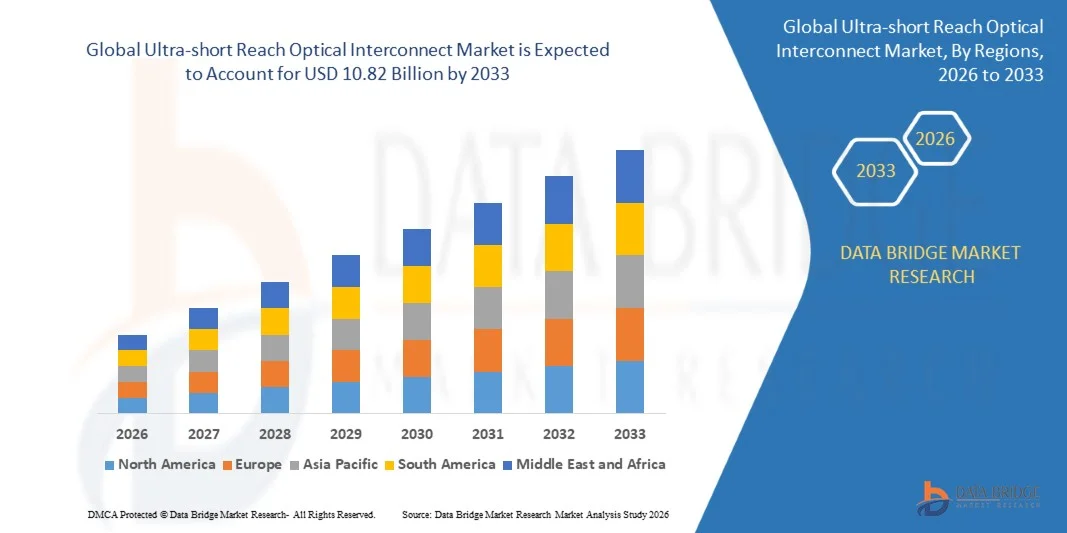

- Мировой рынок ультракоротких оптических соединений оценивался по2,46 млрд долларов в 2025 годуОжидается, что он достигнет10,82 млрд долларов к 2033 году, вCAGR 20,31%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на высокоскоростную передачу данных с низкой задержкой в гипермасштабных центрах обработки данных, облачных вычислениях и вычислительных средах, управляемых ИИ, что приводит к внедрению оптических межсоединений с ультракоротким охватом.

- Кроме того, потребность в энергоэффективных, высокоплотных и масштабируемых оптических каналах для поддержки приложений ИИ, HPC и 5G заключается в позиционировании оптических соединений сверхкороткого радиуса действия в качестве предпочтительного решения для сетей следующего поколения. Эти факторы ускоряют развертывание инфраструктуры как корпоративных, так и облачных центров обработки данных, что значительно ускоряет рост рынка.

Ультракороткое оптическое соединениеАнализ рынка

- Оптические межсоединения с ультракоротким охватом, обеспечивающие связь с высокой пропускной способностью, низкой мощностью и низкой задержкой для соединений сервер-сервер, процессор-процессор и процессор-память, становятся все более важными компонентами современных центров обработки данных и инфраструктуры ИИ из-за их повышенной производительности, масштабируемости и энергоэффективности.

- Растущий спрос на эти соединения в первую очередь подпитывается быстрой цифровизацией, внедрением рабочих нагрузок ИИ и HPC и растущим спросом на модульные оптические решения высокой плотности, которые обеспечивают эффективные и масштабируемые сетевые архитектуры в гипермасштабных и корпоративных средах.

- Северная Америка доминировала на рынке ультракоротких оптических соединений с долей в31,3% в 2025 году в связи с быстрым внедрением высокоскоростной инфраструктуры ЦОД и растущим развертыванием гипермасштабных облачных вычислительных решений

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке оптических соединений сверхкороткого охвата в течение прогнозируемого периода из-за быстрой цифровизации, урбанизации и расширения гипермасштабных центров обработки данных в таких странах, как Китай, Япония и Индия.

- Сегмент межсетевых соединений доминировал на рынке с долей рынка 62,5% в 2025 году из-за его критической роли в высокоскоростной передаче данных внутри серверных плат и вычислительных модулей. Его компактный дизайн позволяет легко интегрироваться в плотные серверные архитектуры, обеспечивая более быстрые и надежные соединения. Сегмент также выигрывает от увеличения развертывания в центрах обработки данных и высокопроизводительных вычислительных системах, где важна низкая задержка и высокая пропускная способность. Совместимость с новыми технологиями, такими как ссылки на основе VCSEL и кремниевая фотоника, еще больше усиливает ее внедрение. На рынке по-прежнему наблюдается устойчивый спрос на межплатежные соединения из-за их способности поддерживать многоканальную связь и энергоэффективные операции.

Сфера охвата иУльтракороткое оптическое соединениеСегментация рынка

| Атрибуты | Ультракороткое оптическое соединениеКлючОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Ультракороткое оптическое соединениеТенденции рынка

«Растущее принятие высокоширотных оптических связей с низкой задержкой»

- Основной тенденцией на рынке оптических межсоединений с ультракоротким охватом является растущее внедрение оптических связей с высокой пропускной способностью, низкой задержкой в центрах обработки данных и передовых вычислительных средах, обусловленное быстрым ростом рабочих нагрузок ИИ, облачных вычислений и высокопроизводительных вычислительных архитектур. Эти оптические связи становятся необходимыми для обеспечения более быстрого перемещения данных и сокращения узких мест в процессороёмких системах.

- Например, NVIDIA и Broadcom активно внедряют высокоскоростные оптические технологии межсоединения для поддержки кластеров ускорителей ИИ и платформ Ethernet следующего поколения в гипермасштабных центрах обработки данных. Эти решения улучшают пропускную способность данных и обеспечивают эффективную связь между вычислительными узлами при больших нагрузках обработки.

- Переход к масштабным архитектурам в средах ИИ и HPC еще больше ускоряет использование оптических соединений сверхкороткого радиуса действия для связи между процессором и процессором и ускорителем. Эта тенденция поддерживает разработку тесно связанных вычислительных систем, которые требуют последовательного подключения с низкой задержкой.

- Операторы центров обработки данных все чаще отдают приоритет оптическим соединениям по сравнению с традиционными решениями на основе меди для устранения ограничений, связанных с целостностью сигнала и энергопотреблением. Это предпочтение стимулирует внедрение оптических технологий, которые поддерживают более высокую плотность портов и расширенный охват в стойках и по соседним стойкам.

- Растущая интеграция оптических соединений в передовые конструкции на основе упаковки и чиплетов также формирует рост рынка. Компании сосредоточены на обеспечении бесшовной оптической связи на уровне платы и чипов для поддержки вычислительных платформ следующего поколения.

- В целом, растущая зависимость от высокоскоростной оптической связи усиливает переход к более масштабируемым, энергоэффективным и оптимизированным по производительности архитектурам центров обработки данных, усиливая роль оптических соединений сверхкороткого охвата в глобальной цифровой инфраструктуре.

Ультракороткая оптическая интерконнекторная динамика рынка

водитель

«Рост спроса на ИИ, HPC и гипермасштабные центры обработки данных»

- Расширяющееся развертывание искусственного интеллекта, высокопроизводительных вычислений и гипермасштабной инфраструктуры центров обработки данных является ключевым фактором для рынка оптических соединений сверхкороткого доступа, поскольку эти среды требуют чрезвычайно быстрого и надежного обмена данными между процессорами и системами памяти. Оптические межсоединения обеспечивают более высокую пропускную способность и меньшую задержку по сравнению с электрическими соединениями, поддерживая все более сложные вычислительные нагрузки

- Например, Intel и Cisco Systems продвигают решения для оптических соединений для повышения производительности и масштабируемости центров обработки данных, особенно для приложений на основе ИИ и облачных вычислений. Эти компании сосредоточены на повышении эффективности межсетевого взаимодействия для удовлетворения растущих вычислительных потребностей.

- Быстрый рост гипермасштабных центров обработки данных, управляемых крупными поставщиками облачных услуг, усиливает потребность в масштабируемых и энергоэффективных решениях для подключения. Оптические линии сверхкороткого доступа помогают снизить энергопотребление при сохранении высокой пропускной способности данных в плотных серверных средах

- Внедрение ускорителей искусственного интеллекта и специализированных процессоров увеличивает объемы обмена данными в центрах обработки данных, что еще больше усиливает спрос на технологии оптических соединений. Эти решения обеспечивают более быструю синхронизацию и связь между вычислительными элементами.

- По мере того, как рабочие нагрузки ИИ и HPC продолжают масштабироваться, ожидается, что спрос на передовые оптические решения для подключения останется сильным, позиционируя оптические межсоединения с ультракоротким охватом в качестве критических факторов производительности центра обработки данных следующего поколения.

Сдержанность/вызов

«Высокая стоимость и интеграционная сложность оптических соединений»

- Рынок ультракоротких оптических соединений сталкивается с проблемами, связанными с высокими затратами и сложностью интеграции, поскольку оптические решения требуют передовых материалов, точного производства и сложных технологий упаковки. Эти факторы увеличивают затраты на разработку и развертывание по сравнению с обычными электрическими соединениями.

- Например, такие компании, как Ayar Labs и Ranovus, инвестируют значительные средства в кремниевую фотонику и передовые методы оптической интеграции для достижения высокой производительности и энергоэффективности. Эти технологии требуют специализированных процессов изготовления и опыта проектирования, что способствует повышению общих системных затрат.

- Интеграция оптических соединений в существующую инфраструктуру ЦОД может быть сложной, требующей совместимости с текущими сетевыми стандартами и аппаратными архитектурами. Эта сложность может замедлить внедрение среди операторов, ищущих экономически эффективные и легко развертываемые решения.

- Ограничения в цепочке поставок, связанные со специализированными оптическими компонентами и производственными мощностями, также могут повлиять на стабильность и масштабируемость затрат. Производители должны сбалансировать инновации производительности с экономической целесообразностью для достижения более широкого внедрения на рынке.

- В совокупности высокие затраты и проблемы интеграции продолжают сдерживать рост рынка, поощряя постоянные усилия по упрощению оптических конструкций и сокращению производственных расходов при сохранении производительности и надежности.

Ультракороткий охват рынка оптических соединений

Рынок сегментирован на основе продукта, технологии, скорости передачи данных и расстояния.

• По продукту

На основе продукта рынок оптических межсоединений с ультракоротким охватом сегментирован на межсоединительные соединения между бортами и межсоединительные соединения между стойками. Сегмент межсетевого взаимодействия доминировал на рынке с самой большой долей рынка в 62,5% в 2025 году, что обусловлено его критической ролью в высокоскоростной передаче данных внутри серверных плат и вычислительных модулей. Его компактный дизайн позволяет легко интегрироваться в плотные серверные архитектуры, обеспечивая более быстрые и надежные соединения. Сегмент также выигрывает от увеличения развертывания в центрах обработки данных и высокопроизводительных вычислительных системах, где важна низкая задержка и высокая пропускная способность. Совместимость с новыми технологиями, такими как ссылки на основе VCSEL и кремниевая фотоника, еще больше усиливает ее внедрение. На рынке по-прежнему наблюдается устойчивый спрос на межплатежные соединения из-за их способности поддерживать многоканальную связь и энергоэффективные операции.

Ожидается, что в сегменте межсетевых соединений между стойками будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущий спрос на межслойные соединения в крупномасштабных центрах обработки данных и гипермасштабных облачных инфраструктурах. Например, такие компании, как Cisco, используют высокоскоростные оптические линии связи между стойками для увеличения пропускной способности данных и снижения задержки в серверных стойках. Эти межсоединения позволяют эффективно масштабировать архитектуру центра обработки данных при поддержке приложений с высокой пропускной способностью. Их гибкость в модульном дизайне и простота развертывания в расширяющихся сетевых установках способствуют быстрому внедрению. Увеличение инвестиций в периферийные вычисления и обработку данных на основе ИИ еще больше ускоряет рост межсетевых соединений.

• Технология

На основе технологии рынок оптических межсоединений с ультракоротким охватом сегментирован на межсоединения на основе лазера на основе вертикальной полости (VCSEL), кремниевой фотоники (SiPh) и микросветоизлучающих диодных (μ-LED) связей. Сегмент межсоединений на основе VCSEL доминировал на рынке в 2025 году, чему способствовала его установленная производительность в приложениях с высокой пропускной способностью, таких как центры обработки данных и серверные модули. Технология VCSEL обеспечивает низкое энергопотребление и высокую термостойкость, обеспечивая надежные операции в плотных вычислительных средах. Доступность зрелых производственных процессов и стандартизация оптических компонентов усиливают его широкое распространение. Сегмент также выигрывает от интеграции с многоканальными массивами, улучшения масштабируемости и снижения сложности системы. Спрос еще больше усиливается за счет увеличения развертывания высокопроизводительных вычислительных систем и облачной инфраструктуры, требующих оптических связей с низкой задержкой.

Ожидается, что сегмент кремниевой фотоники будет наблюдать самый быстрый рост с 2026 по 2033 год, чему способствует его способность интегрировать оптические и электронные компоненты на одном чипе для сверхскоростных соединений. Например, Intel использует технологию кремниевой фотоники для достижения скорости передачи данных более 100 Гбит/с в корпоративных центрах обработки данных. SiPh позволяет значительно сократить площадь, энергопотребление и стоимость системы, поддерживая модульное расширение. Его совместимость с передовыми форматами модуляции и будущими обновлениями скорости передачи данных позиционирует его как предпочитаемую технологию для гипермасштабных и управляемых ИИ центров обработки данных. Увеличение инвестиций в сетевые и оптические коммуникационные решения следующего поколения еще больше стимулирует рост в этом сегменте.

• По ставке данных

На основе скорости передачи данных рынок оптических межсоединений с ультракоротким охватом сегментирован на менее 25 Гбит/с, 25-50 Гбит/с, 50-100 Гбит/с и более 100 Гбит/с. Сегмент 50-100 Гбит/с доминировал на рынке в 2025 году, что обусловлено растущей потребностью в передаче данных с высокой пропускной способностью в серверах и системах хранения. Эта скорость передачи данных уравновешивает производительность и стоимость, что делает его идеальным для широкого спектра корпоративных и гипермасштабных приложений центров обработки данных. Сегмент поддерживает многополосную передачу, обеспечивая надежную высокоскоростную связь в плотных серверных средах. Утверждение еще более усиливается благодаря совместимости с установленными технологиями VCSEL и SiPh, что обеспечивает бесперебойное развертывание. Спрос поддерживается растущим объемом облачных сервисов, рабочих нагрузок ИИ и высокоскоростных вычислительных приложений. Повышенная надежность, низкая задержка и энергоэффективность также способствуют доминированию на рынке.

Ожидается, что в сегменте более 100 Гбит/с будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствуют растущие требования к сверхскоростным соединениям для поддержки инфраструктуры ИИ, HPC и 5G. Например, Nvidia развертывает оптические линии связи > 100 Гбит/с в своих системах DGX AI для облегчения быстрой параллельной обработки и обмена данными с низкой задержкой. Этот сегмент предлагает защиту в будущем для центров обработки данных следующего поколения, требующих чрезвычайной пропускной способности и минимальной потери сигнала. Увеличение исследований в области методов модуляции и высокоскоростных приемопередатчиков ускоряет внедрение. Потребность в масштабируемых высокопроизводительных межсетевых решениях в гипермасштабных облачных развертываниях также стимулирует рост сегмента.

• на расстоянии

На основе расстояния рынок оптических межсоединений с ультракоротким охватом сегментирован на менее 1 метра, 1-5 метров и более 5 метров. Менее 1-метровый сегмент доминировал на рынке в 2025 году, что обусловлено его широким использованием во внутрибортовом и внутришассивном подключении, где требуется чрезвычайно короткая высокоскоростная связь. Этот сегмент обеспечивает минимальное ухудшение сигнала и задержку, что критически важно для высокопроизводительных вычислений и приложений с интенсивным использованием данных. Его компактный форм-фактор обеспечивает плотную упаковку и эффективный поток воздуха в серверных средах. Растущее внедрение корпоративных центров обработки данных и сетевого оборудования еще больше увеличивает долю рынка. Стандартизация разъемов и массивов с высоким количеством каналов также способствует развертыванию. Сегмент остается предпочтительным из-за его экономичности и совместимости с существующими оптическими модулями и приемопередатчиками.

Ожидается, что в сегменте от 1 до 5 метров будет наблюдаться самый быстрый рост с 2026 по 2033 год, чему способствует расширение развертывания в архитектурах стойки к стойке и многослойных центрах обработки данных, требующих высокоскоростных каналов связи. Например, Juniper Networks интегрирует оптические соединения длиной 1-5 метров для увеличения пропускной способности и снижения задержки в серверных стойках. Этот диапазон расстояний обеспечивает гибкую компоновку кабелей при поддержке расширения модульной сети. Увеличение гипермасштабных и краевых настроек центров обработки данных требует надежных межсоединений, способных эффективно преодолевать расстояния средней дальности. Текущие инновации в технологиях VCSEL, SiPh и μ-LED также способствуют внедрению в этом сегменте.

Ультракороткий региональный анализ рынка оптических соединений

- Северная Америка доминировала на рынке ультракоротких оптических соединений с самой большой долей выручки в 31,3% в 2025 году, чему способствовало быстрое внедрение высокоскоростной инфраструктуры центров обработки данных и растущее развертывание гипермасштабных облачных вычислительных решений.

- Организации в регионе уделяют первоочередное внимание решениям для подключения с низкой задержкой и высокой пропускной способностью, которые имеют решающее значение для центров обработки данных, корпоративных ИТ-сетей и вычислительных приложений на основе ИИ.

- Это широкое внедрение также поддерживается сильными инвестициями в сетевые технологии следующего поколения, присутствием ведущих производителей оптических соединений и высокой технологической зрелостью североамериканских предприятий, устанавливая оптические соединения сверхкороткого радиуса действия в качестве предпочтительного решения как для корпоративных, так и для гипермасштабных приложений центров обработки данных.

U.S. Ultra-short Reach Optical Interconnect Market Insight (недоступная ссылка)

Американский рынок ультракоротких оптических соединений занял самую большую долю дохода в 2025 году в Северной Америке, чему способствовало быстрое развертывание облачных сервисов, вычислений на основе ИИ и гипермасштабных центров обработки данных. Предприятия все чаще отдают приоритет подключаемым, совместимым оптическим приемопередатчикам и интеграции с высокоскоростными стандартами Ethernet для поддержки рабочих нагрузок AI / ML и обработки данных в режиме реального времени. Растущее внедрение модульных, малозависимых и энергоэффективных оптических решений повышает масштабируемость сети и эффективность работы. Кроме того, инвестиции таких компаний, как Cisco и Intel в технологии оптических соединений, способствуют дальнейшему росту рынка. Растущее внимание к периферийным вычислениям и реализациям 400G/800G Ethernet вносит значительный вклад в расширение рынка США.

Ультракороткое достижение оптического интерконнекторного рынка Европы

Прогнозируется, что рынок оптических межсетевых соединений в Европе будет расширяться на значительном CAGR в течение прогнозируемого периода, в основном за счет увеличения инвестиций в центры обработки данных, облачную инфраструктуру и высокоскоростные сети. Растущий спрос на энергоэффективные высокопроизводительные сетевые решения способствует внедрению в гипермасштабных и корпоративных центрах обработки данных. Например, Arista Networks развертывает передовые оптические решения для подключения, чтобы обеспечить масштабируемые сетевые архитектуры и повысить эффективность центров обработки данных. Предприятия также обращаются к модульным решениям с низкой задержкой и высокой пропускной способностью, которые поддерживают рабочие нагрузки AI, HPC и 5G. Регион переживает значительный рост в коммерческих, корпоративных и исследовательских центрах обработки данных, а оптические соединения с ультракоротким охватом становятся неотъемлемой частью инициатив цифровой трансформации.

U.K. Ultra-short Reach Optical Interconnect Market Insight

Ожидается, что в течение прогнозируемого периода рынок оптических межсоединений в Великобритании будет расти с заметным CAGR, что обусловлено спросом на высокоскоростные сети в корпоративном, телекоммуникационном и финансовом секторах. Передовая ИТ-инфраструктура страны, внедрение облачных вычислений и развертывание 5G поддерживают развертывание оптических соединений с ультракоротким охватом. Например, BT и Virgin Media O2 инвестируют в оптические решения для повышения эффективности сети и снижения задержки, поощряя внедрение в гипермасштабных и корпоративных центрах обработки данных. Растущее предпочтение маломощной, высокоскоростной связи и интеграции с модульными сетевыми платформами продолжает стимулировать рост рынка. Ожидается, что сильное внимание Великобритании к цифровой трансформации и корпоративной связи будет способствовать дальнейшему расширению рынка.

Ультракороткое понимание рынка оптических соединений Германии

Ожидается, что в течение прогнозируемого периода рынок оптических соединений с ультракоротким охватом в Германии будет расширяться на значительном CAGR, чему способствует цифровизация промышленности и растущий спрос на высокоскоростные оптические соединения с низкой задержкой. Предприятия и центры обработки данных отдают приоритет энергоэффективным высокопроизводительным решениям для поддержки ИИ, HPC и облачных рабочих нагрузок. Например, Deutsche Telekom внедряет передовые оптические соединения для повышения эффективности центров обработки данных и масштабируемости сети. Сильная инфраструктура Германии, акцент на устойчивость и технологические инновации способствуют внедрению. Растущие требования к модульным, надежным и высокоскоростным решениям повышают проникновение на рынок коммерческих, корпоративных и государственных приложений.

Азиатско-тихоокеанский ультракороткий обзор рынка оптических соединений

Азиатско-тихоокеанский рынок ультракоротких оптических соединений будет расти самыми быстрыми темпами в период с 2026 по 2033 год, что обусловлено быстрой цифровизацией, урбанизацией и расширением гипермасштабных центров обработки данных в таких странах, как Китай, Япония и Индия. Предприятия и поставщики телекоммуникационных услуг в регионе все чаще используют оптические соединения с низкой задержкой и высокой пропускной способностью для поддержки приложений ИИ, облачных вычислений и 5G. Например, Huawei и Fujitsu внедряют ультракороткие оптические решения для повышения эффективности подключения и работы центров обработки данных. Правительственные инициативы для умных городов и увеличение местного производства оптических модулей улучшают доступность. Растущая склонность региона к энергоэффективным, масштабируемым и модульным сетевым решениям способствует внедрению в коммерческом, корпоративном и промышленном секторах.

Японский ультракороткий оптический интерконнектор

Японский рынок ультракоротких оптических соединений набирает обороты из-за высокого спроса на высокопроизводительные вычисления, ИИ и облачную инфраструктуру, обусловленную передовой технологической экосистемой страны и акцентом на энергоэффективность. Предприятия и центры обработки данных отдают приоритет сверхкоротким оптическим соединениям для связи с низкой задержкой и высокой пропускной способностью через серверные стойки. Например, NEC и NTT используют эти соединения для повышения операционной эффективности и производительности сети. Интеграция с IoT, AI и периферийными вычислительными решениями еще больше поддерживает рост рынка. Ожидается, что растущее внедрение коммерческих, исследовательских и корпоративных приложений продолжит стимулировать расширение рынка.

Ультракороткое достижение оптического интерконнектора рынка Китая

Китайский рынок оптических межсетевых соединений с ультракоротким охватом составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой цифровизацией, расширением облачной инфраструктуры и растущим спросом на высокоскоростную связь в корпоративных и гипермасштабных центрах обработки данных. Например, ZTE и Huawei развертывают оптические решения с ультракоротким охватом для поддержки рабочих нагрузок ИИ и гипермасштабных сетей. Растущий сектор предприятий, правительственные цифровые инициативы и сильное отечественное производство оптических модулей повышают доступность и доступность. Стремление к умным городам, сетям 5G и приложениям на основе ИИ продолжает стимулировать широкое распространение. Сочетание внутренних производственных возможностей и растущий спрос на предприятия способствуют быстрому расширению рынка в коммерческом, промышленном и жилом сегментах.

Доля рынка ультракоротких оптических соединений

Индустрия ультракоротких оптических соединений в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Ayar Labs Incorporated (США)

- Fujitsu Limited (Япония)

- Ranovus Incorporated (Канада)

- Intel Corporation (США)

- OpenLight Incorporated (США)

- NEC Corporation (Япония)

- Mitsubishi Electric Corporation (Япония)

- Corning Incorporated (США)

- Huawei Technologies Co. Ltd. (Китай)

- Cisco Systems Inc. (США)

- Lumentum Holdings Inc. (США)

- Sumitomo Electric Industries Ltd. (Япония)

- Ciena Corporation (США)

- Skorpios Technologies Incorporated (США)

- Broadcom Inc. (США)

- Marvell Technology Inc. (США)

- Molex LLC (США)

- Celestial AI Incorporated (США)

- Amphenol Corporation (США)

- NVIDIA Corporation (США)

Последние разработки на мировом рынке ультракоротких оптических соединений

- В октябре 2025 года лидер в области оптических коммуникаций Coherent представил 2D VCSEL следующего поколения и фотодиодные массивы, предназначенные для ускорения короткодоступных оптических межсоединений для ИИ и облачных центров обработки данных, что позволяет использовать энергосберегающие линии высокой плотности, которые помогают снизить задержку и потребление энергии в масштабируемых сетях. Это продвижение укрепляет способность рынка поддерживать высокоскоростные оптические соединения с низким энергопотреблением, критически важные для внутри- и межрычажных коммуникаций в высокопроизводительных вычислительных и ИИ-кластерах, удовлетворяя растущие требования к скорости и эффективности в центрах обработки данных.

- В мае 2025 года TSMC сотрудничала с калифорнийским стартапом AvicenaTech Corp. для улучшения фотодетекторных массивов для оптических межсоединений на основе MicroLED LightBundle, ориентированных на центры обработки данных, уделяя особое внимание замене традиционных электрических соединений оптическими связями для удовлетворения растущих требований к производительности от сложных моделей ИИ — ожидается, что это сотрудничество значительно улучшит плотность оптических межсоединений сверхкороткого радиуса действия, снизит энергопотребление и расширит охват связи между процессором и процессором и памятью, тем самым обеспечивая более эффективную инфраструктуру ИИ следующего поколения.

- В мае 2025 года исследовательская группа в Университете Кейо разработала многоядерное полимерное оптическое волокно с градуированным индексом (GI-POF), способное поддерживать скорость передачи данных до 106,25 Гбит/с на ядро, облегчая оптическую связь высокой плотности, низкой задержки и высокой емкости для центров обработки данных ИИ следующего поколения - многоядерная конструкция повышает масштабируемость для будущего увеличения трафика данных и позиционирует GI-POF как перспективное решение для межсоединений сверхкороткого охвата в высокопроизводительных оптических сетях.

- В апреле 2025 года Open Compute Project Foundation (OCP) и Консорциум Ultra Accelerator Link (UALink) заключили официальное сотрудничество для повышения производительности межсоединения для кластеров ИИ и высокопроизводительных вычислительных сред (HPC), уделяя особое внимание оптимизации межсоединений ближнего и высокого диапазона, имеющих решающее значение для эффективного обмена данными между ускорителями — это партнерство направлено на обеспечение выравнивания отрасли и инноваций, которые уменьшат задержку и увеличат пропускную способность в системах с высокой плотностью ускорителей, что напрямую принесет пользу сегменту оптических межсоединений сверхкороткого охвата.

- В апреле 2025 года инноватор оптического межсоединения Ayar Labs представил свой первый оптический чиплет Universal Chiplet Interconnect Express (UCIe), способный обеспечивать пропускную способность до 8 Тбит/с и предназначенный для встраивания в стандартные архитектуры чиплетов, улучшая совместимость и уменьшая задержку и энергопотребление в инфраструктуре ИИ — этот прорыв оптического межсоединения на уровне чиплета напрямую поддерживает масштабирование оптических тканей в вычислительных модулях, помогая преодолеть узкие места в обычных электрических межсоединениях и ускоряя развертывание высокопроизводительных оптических систем.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.