Global Ultrasound Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.65 Billion

USD

22.76 Billion

2024

2032

USD

13.65 Billion

USD

22.76 Billion

2024

2032

| 2025 –2032 | |

| USD 13.65 Billion | |

| USD 22.76 Billion | |

| % | |

|

Сегментация мирового рынка ультразвуковых устройств по типу (диагностические ультразвуковые устройства и терапевтические ультразвуковые устройства), типу сканирования (A-сканирование, B-сканирование, комбинированное сканирование, пахиметрия, ультразвуковая биомикроскопия (UBM) и другие), режимам визуализации (черно-белый (Ч/Б) и цветной допплер), типам экрана (Full HD, ЖК-дисплей и другие), возможностям подключения (USB, Bluetooth, Ethernet, двухдиапазонный Wi-Fi и другие), функциональности (сенсорный экран и аналоговый), частоте датчика (8 МГц, 10 МГц, 12 МГц, 15 МГц, 20 МГц, 50 МГц и другие), портативности устройства (на тележке и компактное/ручное), применению (радиология/общая визуализация, женское здоровье, желудочно-кишечные (ЖКТ), сердечно-сосудистые, урологические, ортопедические и Опорно-двигательный аппарат, лечение боли и другие), конечный пользователь (больницы, амбулаторные хирургические центры, диагностические центры, хирургические центры, родильные дома, научно-исследовательские и академические институты и другие), канал сбыта (прямые тендеры, розничные тендеры и дистрибуция третьими лицами) — тенденции отрасли и прогноз до 2032 года

Размер рынка ультразвуковых устройств

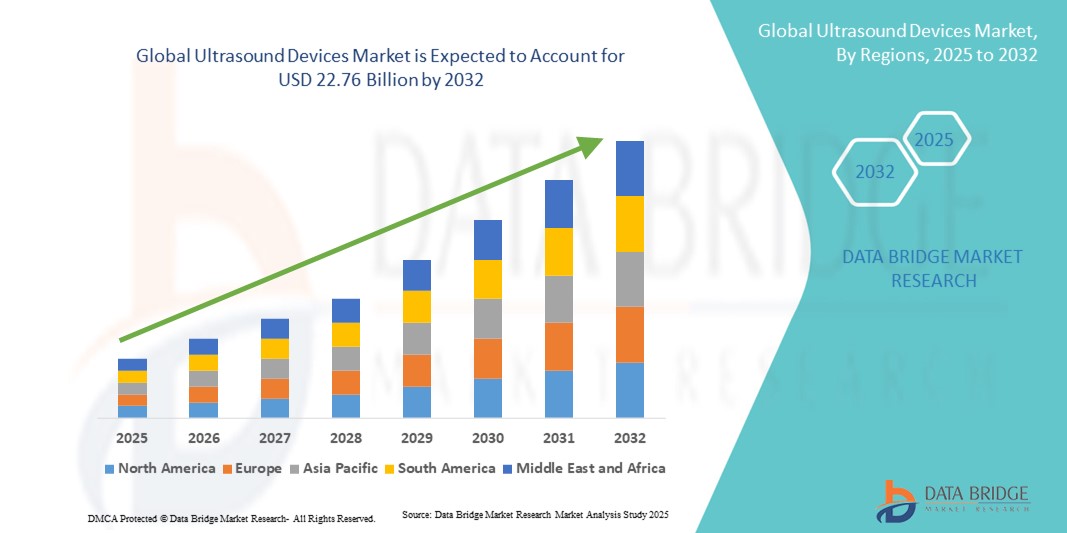

- Объем мирового рынка ультразвуковых устройств в 2024 году оценивался в 13,65 млрд долларов США, а к 2032 году , как ожидается, он достигнет 22,76 млрд долларов США при среднегодовом темпе роста 6,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области медицинской визуализации, что приводит к повышению уровня цифровизации и точности диагностики как в больницах, так и в клиниках.

- Кроме того, растущий спрос на неинвазивные, точные и работающие в режиме реального времени диагностические решения делает ультразвуковые устройства предпочтительным выбором для различных медицинских специальностей. Эти факторы ускоряют внедрение ультразвуковых устройств, тем самым значительно стимулируя рост отрасли.

Анализ рынка ультразвуковых устройств

- Ультразвуковые устройства, обеспечивающие неинвазивную визуализацию и диагностические возможности, становятся все более важными компонентами современных систем здравоохранения как в больницах, так и в специализированных клиниках благодаря своей повышенной точности, визуализации в реальном времени и простоте интеграции с передовыми медицинскими технологиями.

- Растущий спрос на ультразвуковые устройства обусловлен, прежде всего, растущей распространенностью хронических заболеваний, повышением осведомленности о ранней диагностике и растущим предпочтением неинвазивных и быстрых методов визуализации среди медицинских работников и пациентов.

- Северная Америка доминировала на рынке ультразвуковых устройств, достигнув наибольшей доли выручки в 45,5% в 2024 году. Для неё характерны развитая инфраструктура здравоохранения, высокий располагаемый доход и сильное присутствие ключевых игроков отрасли. В США наблюдался значительный рост числа установок ультразвуковых устройств, особенно в больницах, диагностических центрах и специализированных клиниках, чему способствовали инновации как от известных компаний в сфере медицинских технологий, так и от стартапов, специализирующихся на визуализации с использованием искусственного интеллекта и портативных ультразвуковых решениях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ультразвуковых устройств в течение прогнозируемого периода благодаря росту урбанизации, росту располагаемых доходов, расширению инфраструктуры здравоохранения и растущему внедрению современных диагностических технологий в странах с развивающейся экономикой.

- Сегмент диагностических ультразвуковых устройств доминировал на рынке ультразвуковых устройств, обеспечив наибольшую долю выручки в 62% в 2024 году. Это обусловлено, прежде всего, широким клиническим применением в радиологии, кардиологии, акушерстве и общей визуализации, требующих точной визуализации в режиме реального времени.

Область применения отчета и сегментация рынка ультразвуковых устройств

|

Атрибуты |

Ключевые данные о рынке ультразвуковых устройств |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ультразвуковых устройств

Растущее распространение, обусловленное технологическим прогрессом и клинической пользой

- Важной и набирающей обороты тенденцией на мировом рынке ультразвуковых устройств является всё более широкое внедрение передовых технологий визуализации, повышающих точность диагностики и качество результатов лечения. Инновации в области визуализации высокого разрешения, портативных систем и решений для 3D/4D-ультразвуковых исследований повышают универсальность и клиническую применимость этих устройств в различных медицинских областях.

- Например, портативные ультразвуковые устройства всё чаще используются в отделениях неотложной помощи и пунктах оказания медицинской помощи, обеспечивая быструю диагностику и немедленное принятие клинических решений. Аналогичным образом, 3D/4D-системы обеспечивают детальную анатомическую визуализацию, что особенно полезно в акушерстве, кардиологии и исследованиях опорно-двигательного аппарата.

- Современные ультразвуковые устройства обеспечивают улучшенную четкость изображений, ускоренную обработку данных и улучшенный пользовательский интерфейс, что делает их более эффективными для медицинских работников. Эти функции позволяют врачам выявлять отклонения на ранних стадиях и с большей уверенностью, что в конечном итоге улучшает качество лечения пациентов.

- Интеграция допплерографии, эластографии и УЗИ с контрастным усилением в современные системы расширила спектр клинических применений, включая оценку состояния сосудов, характеристику опухолей и оценку фиброза печени. Это стимулирует спрос как в стационарах, так и в амбулаторных условиях.

- Растущая популярность неинвазивных диагностических методов еще больше способствует внедрению ультразвука, поскольку он обеспечивает получение изображений в режиме реального времени без воздействия ионизирующего излучения, что делает его более безопасным для пациентов всех возрастных групп.

- Спрос на портативные, высокоточные и многофункциональные ультразвуковые системы стремительно растет как на развитых, так и на развивающихся рынках, чему способствуют увеличивающиеся инвестиции в инфраструктуру здравоохранения и рост распространенности хронических и острых заболеваний.

Динамика рынка ультразвуковых устройств

Водитель

Растущая потребность в связи с растущим спросом на медицинские услуги и расширенной диагностикой

- Растущая распространенность хронических заболеваний, повышение осведомленности пациентов и растущий спрос на точные диагностические решения в режиме реального времени являются существенными факторами повышенного спроса на ультразвуковые устройства.

- Например, в апреле 2024 года компания GE Healthcare объявила о запуске портативной ультразвуковой системы нового поколения с визуализацией на основе искусственного интеллекта, предназначенной для повышения точности диагностики и эффективности рабочих процессов. Ожидается, что такие стратегии ключевых компаний будут способствовать росту рынка ультразвуковых устройств в прогнозируемый период.

- Поскольку поставщики медицинских услуг и пациенты все больше узнают о преимуществах неинвазивной диагностической визуализации, ультразвуковые устройства предлагают передовые функции, такие как визуализация высокого разрешения, портативность и мониторинг в режиме реального времени, что является привлекательной альтернативой традиционным методам визуализации.

- Более того, растущее внедрение диагностики на месте оказания помощи и интеграция ультразвуковых систем с ИТ-инфраструктурой больниц делают эти устройства неотъемлемым компонентом современных медицинских учреждений, предлагая полную интеграцию с электронными медицинскими картами и телемедицинскими платформами.

- Удобство быстрой диагностики, простота использования и возможность проведения исследований непосредственно у постели больного — ключевые факторы, способствующие внедрению ультразвуковых устройств в больницах, специализированных клиниках и учреждениях по уходу на дому. Тенденция к использованию портативных и портативных систем в сочетании с растущей доступностью удобных в использовании устройств дополнительно способствует росту рынка.

Сдержанность/Вызов

Опасения по поводу высоких затрат и нехватки квалифицированной рабочей силы

- Относительно высокая стоимость современных ультразвуковых систем может стать препятствием для их более широкого проникновения на рынок, особенно в развивающихся регионах или небольших медицинских учреждениях с ограниченным бюджетом. Высококлассные устройства с функциями искусственного интеллекта, 3D/4D-визуализацией или портативностью часто предлагаются по завышенной цене, что может ограничивать их распространение среди пользователей, чувствительных к цене.

- Например, некоторые больницы среднего уровня могут отложить закупки или отдать предпочтение системам старого поколения из-за первоначальных инвестиций, необходимых для приобретения современного ультразвукового оборудования.

- Решение этих проблем посредством разработки более доступных решений среднего уровня и предложения вариантов финансирования или лизинга имеет решающее значение для повышения доступности. Такие компании, как Philips и Siemens, концентрируются на модульных системах и программах обучения, чтобы помочь медицинским работникам максимально эффективно использовать ресурсы и завоевать доверие.

- Кроме того, ограниченное количество квалифицированных специалистов по ультразвуковой диагностике и требования к их обучению могут препятствовать эффективному внедрению ультразвуковых устройств. Для преодоления кадровых барьеров особое внимание уделяется непрерывному образованию, программам сертификации и интуитивно понятным инструментам визуализации на базе искусственного интеллекта.

- Хотя цены постепенно становятся более конкурентоспособными, а технологии — более удобными для пользователя, воспринимаемая сложность и стоимость современных ультразвуковых устройств по-прежнему могут препятствовать их широкому внедрению, особенно в небольших клиниках или регионах с ограниченной инфраструктурой здравоохранения.

- Преодоление этих проблем посредством экономически эффективных решений, обучения персонала и повышения уровня знаний о передовых методах диагностики будет иметь решающее значение для устойчивого роста рынка ультразвуковых устройств.

Объем рынка ультразвуковых устройств

Рынок сегментирован по типу, типу сканирования, режимам визуализации, типам экрана, подключению, функциональности, частоте зондирования, портативности устройства, применению, конечному пользователю и каналу сбыта.

- По типу

По типу рынок ультразвуковых устройств сегментируется на диагностические ультразвуковые устройства и терапевтические ультразвуковые устройства. Сегмент диагностических ультразвуковых устройств доминировал на рынке с наибольшей долей выручки в 62% в 2024 году. Это в первую очередь связано с его широким клиническим применением в радиологии, кардиологии, акушерстве и общей визуализации, которые требуют точной визуализации в реальном времени. Больницы и диагностические центры активно используют эти устройства для рутинного скрининга, мониторинга хронических заболеваний и специализированных процедур. Интеграция передовых технологий визуализации, включая высокоразрешающий B-режим и допплеровскую визуализацию, повышает клиническую точность. Технологические инновации, такие как портативные диагностические системы, обеспечивают гибкость клинических рабочих процессов. Растущая осведомленность о ранней диагностике и увеличение расходов на здравоохранение в развитых регионах дополнительно стимулируют внедрение. Его универсальность в различных режимах визуализации и клинических приложениях делает его предпочтительным выбором для медицинских работников.

Ожидается, что сегмент терапевтических ультразвуковых устройств продемонстрирует самый быстрый среднегодовой темп роста в 11,5% в период с 2025 по 2032 год. Рост обусловлен растущим спросом на неинвазивные методы лечения в области физиотерапии, лечения заболеваний опорно-двигательного аппарата и адресной доставки лекарств. Возможность локального лечения без хирургического вмешательства или медикаментозной терапии делает его чрезвычайно привлекательным для реабилитационных центров и амбулаторных клиник. Технологические достижения, такие как фокусированный ультразвук и портативные устройства, еще больше способствуют внедрению этих технологий. Рост осведомленности пациентов о малоинвазивных методах лечения и увеличение инвестиций в физиотерапевтические и спортивно-медицинские учреждения способствуют росту. Возможность сегмента в лечении хронической боли и заживлении тканей повышает его рыночный потенциал, создавая хорошие перспективы на ближайшие годы.

- По типу сканирования

На основе типа сканирования рынок ультразвуковых устройств сегментируется на A-сканирование, B-сканирование, комбинированное сканирование, пахиметрию, ультразвуковую биомикроскопию (UBM) и другие. Сегмент B-сканирования доминировал с долей 48% в 2024 году, предпочтительный для получения четких двухмерных изображений поперечного сечения тканей и органов. Он широко используется в офтальмологии, акушерстве и общей визуализации, обеспечивая высокий спрос в больницах и специализированных клиниках. Точность B-сканирования, простота интерпретации и возможность интеграции с другими методами визуализации, такими как допплерография, расширяют диагностические возможности. Поставщики медицинских услуг используют его для пренатального мониторинга, офтальмологической визуализации и исследований брюшной полости. Технологические достижения улучшили четкость изображений и сократили время сканирования. Его сильное присутствие как в развитых, так и в развивающихся регионах отражает его универсальность и клиническую ценность.

Ожидается, что сегмент комбинированного сканирования продемонстрирует самый быстрый среднегодовой темп роста в 12,8% в период с 2025 по 2032 год, что обусловлено растущим спросом на решения для многомерной визуализации. Эти системы позволяют одновременно измерять несколько параметров, сокращая время исследования и повышая эффективность рабочего процесса. Комбинированное сканирование всё чаще используется в сложных диагностических процедурах, где требуется несколько типов сканирования за один сеанс. Интеграция с программным обеспечением для анализа в реальном времени повышает клиническую ценность. Внедрению сегмента также способствуют комфорт для пациентов, эффективность работы и растущее использование в передовых клиниках и научно-исследовательских учреждениях.

- По режимам визуализации

По режимам визуализации рынок ультразвуковых устройств сегментируется на черно-белые (Ч/Б) и цветные допплеровские. Сегмент цветных допплеров доминировал с долей 53% в 2024 году благодаря своей способности визуализировать кровоток, выявлять сосудистые аномалии и оценивать функцию сердца в режиме реального времени. Больницы и специализированные клиники предпочитают системы цветного допплера, поскольку они предоставляют как анатомическую, так и функциональную информацию за одно сканирование, что повышает точность диагностики. Неинвазивность и применимость в кардиологии, акушерстве и сосудистых исследованиях делают их незаменимыми. Технологические усовершенствования, включая повышенную цветовую чувствительность и улучшенную частоту кадров, еще больше укрепляют их рыночные позиции. Врачи используют их для детальной оценки нарушений кровообращения, состояния плода и планирования хирургических вмешательств. Точность мониторинга хода лечения обеспечивает неизменное предпочтение в современных методах визуализации.

Ожидается, что сегмент черно-белых систем будет демонстрировать самый быстрый среднегодовой темп роста в 10% в период с 2025 по 2032 год. Рост обусловлен доступностью, простотой и надежностью базовых диагностических систем. Черно-белые системы популярны в амбулаторных клиниках, сельских больницах и небольших медицинских учреждениях, где требуется экономически эффективная визуализация. Они обеспечивают адекватную визуализацию для общего сканирования и плановых осмотров. Более низкая сложность, минимальное обслуживание и пригодность для развивающихся рынков способствуют их внедрению. Росту сегмента также способствуют рост интереса к профилактической медицине и увеличение посещаемости диагностических центров.

- По типам экрана

В зависимости от типа экрана рынок ультразвуковых устройств сегментируется на Full HD, ЖК-дисплеи и другие. Сегмент Full HD доминировал с долей 57% в 2024 году благодаря превосходной чёткости изображения и возможности детальной визуализации для точной диагностики. Больницы, передовые центры визуализации и специализированные клиники предпочитают системы Full HD для критически важных задач, таких как кардиология, акушерство и радиология. Повышенное разрешение способствует принятию более взвешенных клинических решений, снижает диагностические ошибки и позволяет на ранней стадии выявлять мелкие анатомические структуры. Совместимость с расширенными режимами визуализации, многодатчиковыми конфигурациями и современным программным обеспечением дополнительно способствует внедрению. Постоянные технологические инновации и улучшение пользовательского опыта подтверждают его предпочтение в крупных медицинских учреждениях.

Ожидается, что сегмент ЖК-дисплеев будет демонстрировать самый быстрый среднегодовой темп роста в 9,5% в период с 2025 по 2032 год. Рост в этом сегменте обусловлен его доступностью, легкой конструкцией и пригодностью для портативных или карманных устройств. ЖК-экраны все чаще применяются в небольших клиниках, мобильных медицинских пунктах, а также в отдаленных или развивающихся регионах, где экономическая эффективность имеет решающее значение. Их энергоэффективная и удобная для пользователя конструкция делает их идеальными для приложений телемедицины и диагностики на месте оказания помощи. Растущий спрос на портативные диагностические решения в амбулаторных условиях, отделениях неотложной помощи и домашних медицинских учреждениях является основным фактором. Более того, ЖК-системы поддерживают интеграцию с компактными многозондовыми конфигурациями и мобильными приложениями, повышая эффективность рабочего процесса. Ожидается, что сочетание доступности, портативности и технологической совместимости будет поддерживать высокий рост этого сегмента во всем мире .

- По связности

По типу подключения рынок ультразвуковых устройств сегментируется на следующие типы: USB, Bluetooth, Ethernet, двухдиапазонный Wi-Fi и другие. Сегмент Ethernet доминировал с долей выручки 45% в 2024 году благодаря надежной и высокоскоростной передаче данных и бесшовной интеграции с больничными информационными системами. Устройства с поддержкой Ethernet предпочтительны в больницах и диагностических центрах для безопасного хранения данных, быстрого доступа к большим файлам изображений и стабильной передачи данных в загруженных клинических условиях. Такое подключение поддерживает интеграцию с PACS, повышая эффективность рабочих процессов. Растущий спрос на стандартизированное и надежное подключение в крупных медицинских сетях еще больше укрепляет позиции этого сегмента.

Ожидается, что сегмент Bluetooth будет демонстрировать самый быстрый среднегодовой темп роста в 13% в период с 2025 по 2032 год. Рост подключения по Bluetooth обусловлен растущим внедрением беспроводных датчиковых систем, которые обеспечивают повышенную портативность и позволяют проводить диагностику по месту оказания помощи и у постели больного. Эти системы уменьшают количество кабелей, позволяют легко перемещаться между смотровыми кабинетами и все чаще используются в амбулаторных условиях и на дому. Интеграция с мобильными устройствами и программным обеспечением для мониторинга в режиме реального времени добавляет клиническую ценность и улучшает рабочий процесс пациента. Сегмент выигрывает от растущего спроса на компактные, универсальные и удобные в использовании диагностические устройства. Расширение внедрения телемедицины, технологический прогресс и потребность в бесперебойной беспроводной связи в небольших клиниках дополнительно стимулируют его быстрый рост. Ультразвуковые устройства с поддержкой Bluetooth обеспечивают гибкость, экономическую эффективность и повышенное удобство использования, позиционируя этот сегмент как ключевой фактор расширения рынка во всем мире.

- По функциональности

На основе функциональности рынок ультразвуковых устройств сегментируется на сенсорные и аналоговые. Сегмент сенсорных экранов доминировал на рынке ультразвуковых устройств с долей 62% в 2024 году благодаря своему интуитивно понятному пользовательскому интерфейсу, более быстрой работе и бесшовной интеграции в рабочие процессы больницы. Больницы и диагностические центры предпочитают сенсорные системы из-за их точных возможностей аннотации, быстрой навигации по меню и эффективных функций настройки изображений, которые повышают пропускную способность пациентов и сокращают операционные ошибки. Сенсорные устройства поддерживают многопрофильные приложения и передовые программные усовершенствования, что делает их весьма универсальными для общей визуализации, рентгенологии, кардиологии и акушерства. Больницы с большим объемом пациентов особенно выигрывают от комплексной функциональности, позволяющей эффективно использовать их в нескольких отделениях. Врачи также ценят улучшенный контроль над получением изображений, инструменты отчетности и совместимость с современными больничными системами. Доминирование сегмента подкрепляется постоянными исследованиями и разработками в области управления жестами и удобными для пользователя программными интерфейсами, что еще больше стимулирует внедрение.

Ожидается, что сегмент аналоговых систем будет демонстрировать самый быстрый среднегодовой темп роста в 10,5% в период с 2025 по 2032 год, в основном в регионах с высокой стоимостью и небольших клиниках. Аналоговые системы просты, надежны и доступны по цене, что делает их подходящими для базовой диагностической визуализации в сельских больницах и на развивающихся рынках. Они требуют минимальной технической поддержки и обслуживания, что повышает их доступность. Клиники с ограниченным бюджетом предпочитают аналоговые системы для рутинных скрининговых исследований и профилактических медицинских процедур. Росту сегмента способствуют растущая осведомленность о неинвазивных методах диагностики и увеличение числа пациентов в амбулаторных центрах. Этот сегмент также выигрывает от технологических улучшений в качестве изображения и портативности, что повышает конкурентоспособность аналоговых устройств.

- По частоте зонда

На основе частоты датчика рынок ультразвуковых устройств сегментируется на 8 МГц, 10 МГц, 12 МГц, 15 МГц, 20 МГц, 50 МГц и другие. Сегмент 12 МГц доминировал на рынке с долей выручки 41% в 2024 году, обеспечивая баланс между глубиной проникновения и разрешением изображения для общей визуализации, исследований опорно-двигательного аппарата и сосудов. Больницы и диагностические центры предпочитают датчики 12 МГц из-за их универсальности, совместимости как с тележками, так и с портативными системами, а также способности поддерживать различные типы изображений. Эти датчики обеспечивают четкую визуализацию мягких тканей и органов, повышая точность диагностики. Технологические достижения в конструкции датчиков повышают четкость изображения, комфорт для пациента и эффективность рабочего процесса. Широкое внедрение сегмента поддерживается сильным присутствием как на развитых, так и на развивающихся рынках. Врачи ценят эти датчики для рутинного сканирования и специализированных процедур из-за их надежности и адаптивности.

Ожидается, что сегмент 15 МГц будет демонстрировать самый быстрый среднегодовой темп роста в 11% в период с 2025 по 2032 год, что обусловлено растущим спросом на высококачественную визуализацию в области опорно-двигательного аппарата, дерматологии и сосудистых исследований. Специализированные клиники, научно-исследовательские институты и больницы всё чаще используют датчики с частотой 15 МГц для точной визуализации поверхностных структур. Более высокочастотные датчики позволяют выявлять патологию на ранней стадии и повышают точность диагностики деликатных тканей. Технологические инновации и растущая осведомленность медицинских работников о преимуществах передовой визуализации дополнительно стимулируют рост. Внедрению также способствуют повышение портативности и интеграции с программным обеспечением для анализа в реальном времени, что повышает клиническую ценность.

- По портативности устройства

По портативности рынок ультразвуковых устройств сегментируется на два сегмента: стационарные/тележечные и компактные/ручные. Сегмент стационарных/тележных устройств доминировал с долей 55% в 2024 году, предпочитая высокопроизводительную визуализацию и совместимость с несколькими датчиками в больницах и диагностических центрах. Системы на тележках поддерживают различные методы визуализации, обрабатывают большое количество пациентов и легко интегрируются с передовыми больничными ИТ-системами. Они обеспечивают стабильность, большие дисплеи и дополнительное место для хранения клинических принадлежностей. Внедрение этих систем обусловлено потребностями крупных больниц в многоотдельном использовании, неотложной помощи и мониторинге хронических заболеваний. Эти системы отличаются высокой производительностью, надежностью и поддержкой многопрофильных приложений. Технологические усовершенствования продолжают повышать эксплуатационную эффективность, управление рабочими процессами и качество изображений, укрепляя их доминирующее положение.

Ожидается, что сегмент компактных/портативных устройств продемонстрирует самый быстрый среднегодовой темп роста в 14% в период с 2025 по 2032 год, что обусловлено растущей потребностью в диагностике на месте оказания помощи, неотложной медицинской помощи и домашнем уходе. Портативные устройства лёгкие, портативные и всё чаще интегрируются с облачным хранилищем. Удобство, быстрое развертывание и возможность сканирования у постели больного делают их привлекательными для амбулаторного, удалённого и неотложного лечения. Технологические усовершенствования, связанные с временем автономной работы, возможностями подключения и качеством изображения, ещё больше способствуют их внедрению. Гибкость и простота эксплуатации делают этот сегмент идеальным для мобильных клиник и телемедицинских приложений.

- По применению

На основе области применения рынок сегментирован на рентгенологию/общую визуализацию, женское здоровье, желудочно-кишечный тракт (ЖКТ), сердечно-сосудистые заболевания, урологию, ортопедию и заболевания опорно-двигательного аппарата, лечение боли и другие. Сегмент рентгенологии/общей визуализации доминировал на рынке с долей 46% в 2024 году, что обусловлено его широким применением в рутинной диагностике, раннем выявлении заболеваний и многопрофильных клинических приложениях. Больницы и диагностические центры полагаются на общие системы визуализации из-за их универсальности, надежности и управления большим объемом пациентов. Эти системы имеют решающее значение для неотложной помощи, амбулаторных скринингов и мониторинга хронических заболеваний. Интеграция передового программного обеспечения для визуализации повышает точность диагностики, оптимизирует рабочий процесс и позволяет своевременно принимать клинические решения. Больницы предпочитают эти системы из-за совместимости с несколькими датчиками и режимами визуализации. Сегмент выигрывает от технологических достижений в разрешении, обработке изображений и операционной эффективности, что укрепляет его доминирование.

Ожидается, что сегмент женского здоровья будет демонстрировать самый быстрый среднегодовой темп роста в 12,5% в период с 2025 по 2032 год, что обусловлено ростом спроса на акушерскую и гинекологическую визуализацию. Больницы, родильные центры и женские консультации всё чаще внедряют технологии ультразвуковой диагностики высокого разрешения для оценки состояния плода и репродуктивного здоровья. Специализированные клинические протоколы и повышенная точность визуализации способствуют росту. Инициативы по развитию дородовой помощи, наряду с инвестициями в инфраструктуру женского здоровья, способствуют усыновлению. Повышение осведомленности о материнском и репродуктивном здоровье в сочетании с технологическим прогрессом в области портативных устройств дополнительно стимулирует рост рынка.

- Конечным пользователем

На основе конечного пользователя рынок ультразвуковых устройств сегментируется на больницы, амбулаторные хирургические центры, диагностические центры, хирургические центры, родильные дома, научно-исследовательские и академические институты и другие. Сегмент больниц доминировал на рынке с долей выручки 60% в 2024 году, что объясняется развитой инфраструктурой, большим объемом пациентов и возможностью развертывания сложных ультразвуковых систем в нескольких отделениях. Больницы получают выгоду от комплексных возможностей визуализации, что позволяет оказывать многопрофильные диагностические и терапевтические услуги. Высокие бюджеты позволяют инвестировать в передовые устройства, передовое программное обеспечение и обучение персонала. Больницы используют ультразвуковые системы для экстренной диагностики, мониторинга хронических заболеваний и высокопроизводительных рабочих процессов. Их спрос дополнительно подкрепляется принятием многодатчиковых и многомодальных систем. Технологическая интеграция и оптимизация рабочих процессов усиливают доминирование больниц как основного конечного пользователя.

Ожидается, что сегмент диагностических центров будет демонстрировать самый быстрый среднегодовой темп роста в 13% в период с 2025 по 2032 год, что обусловлено ростом спроса на амбулаторную диагностику и распространением автономных центров визуализации. Портативные и компактные ультразвуковые системы позволяют этим центрам эффективно предоставлять визуализацию уровня больницы. Гибкие предложения услуг и экономическая эффективность привлекают пациентов, ищущих удобную и быструю диагностику. Расширение доступа к медицинскому обслуживанию в городских и пригородных районах способствует росту. Технологические достижения в области подключения, портативности и точности визуализации повышают привлекательность сегмента. Повышение осведомленности о профилактической медицине и ранней диагностике дополнительно стимулирует внедрение.

- По каналу распространения

По каналам сбыта рынок ультразвуковых устройств сегментируется на прямые тендеры, розничные тендеры и дистрибуцию через сторонних поставщиков. Сегмент прямых тендеров доминировал на рынке с долей 48% в 2024 году, чему способствовали оптовые закупки больницами и крупными медицинскими сетями. Прямые закупки обеспечивают долгосрочную надежность поставок, стабильное послепродажное обслуживание и тесную поддержку со стороны производителя. Крупные сети больниц и государственные учреждения отдают предпочтение этой модели за прозрачность, контроль качества и эффективное внедрение. Стратегическое партнерство между производителями и поставщиками медицинских услуг укрепляет доминирующее положение. Преимуществами сегмента являются предсказуемый спрос, стабильность контрактов и соответствие политике закупок больниц.

Ожидается, что сегмент дистрибуции третьими сторонами продемонстрирует самый быстрый среднегодовой темп роста в 11,5% в период с 2025 по 2032 год благодаря сотрудничеству с местными дистрибьюторами и расширению присутствия в городах второго и третьего уровня на развивающихся рынках. Каналы сбыта третьими сторонами облегчают проникновение в регионы с ограниченным присутствием прямых продаж, предлагая экономически эффективные решения, своевременную поддержку и гибкое финансирование. Растущий спрос на ультразвуковые системы в небольших клиниках и амбулаторных центрах дополнительно стимулирует рост. Внедрение технологий, узнаваемость бренда и региональные дистрибьюторские сети усиливают рыночный потенциал.

Региональный анализ рынка ультразвуковых устройств

- Северная Америка доминировала на рынке ультразвуковых устройств с наибольшей долей выручки в 45,5% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высокими располагаемыми доходами и сильным присутствием ключевых игроков отрасли.

- В регионе наблюдается значительный рост числа установок ультразвуковых устройств, особенно в больницах, диагностических центрах и специализированных клиниках, что обусловлено инновациями как от известных компаний в сфере медицинских технологий, так и от стартапов, специализирующихся на визуализации с использованием искусственного интеллекта, портативных системах и устройствах для оказания медицинской помощи.

- Широкое внедрение передовых диагностических технологий и значительные инвестиции в цифровизацию здравоохранения дополнительно способствуют росту рынка в регионе.

Обзор рынка ультразвуковых устройств в США

Рынок ультразвуковых устройств США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрому внедрению систем визуализации на базе искусственного интеллекта, портативных устройств и диагностических устройств, доступных на месте оказания медицинской помощи. Больницы, диагностические центры и специализированные клиники все чаще внедряют передовые ультразвуковые решения для оптимизации рабочих процессов, повышения точности диагностики и поддержки инициатив телемедицины. Растущий спрос на неинвазивную визуализацию в режиме реального времени и постоянное совершенствование программного и аппаратного обеспечения для визуализации вносят значительный вклад в расширение рынка.

Обзор европейского рынка ультразвуковых устройств

Ожидается, что рынок ультразвуковых устройств в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря развитию инфраструктуры здравоохранения, увеличению инвестиций в медицинские технологии и повышению осведомленности о неинвазивных диагностических решениях. Внедрению также способствуют государственные инициативы, направленные на развитие ранней диагностики и профилактической медицины. В странах Западной Европы наблюдается устойчивый рост числа больниц, специализированных клиник и амбулаторных центров, при этом современные ультразвуковые устройства внедряются как в новые системы, так и в модернизируемые существующие.

Обзор рынка ультразвуковых устройств в Великобритании

Ожидается, что рынок ультразвуковых устройств в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим спросом на неинвазивную диагностику, передовые технологии визуализации и повышением эффективности рабочих процессов в больницах и клиниках. Увеличение инвестиций в инфраструктуру здравоохранения в сочетании с активным внедрением цифрового здравоохранения и интеграцией телемедицины дополнительно способствуют расширению рынка. Распространению также способствуют растущая распространенность хронических заболеваний и акцент на профилактическую медицину.

Обзор рынка ультразвуковых устройств в Германии

Ожидается, что рынок ультразвуковых устройств в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения, активное внедрение передовых диагностических технологий и акцент на прецизионной медицине. Больницы и диагностические центры всё чаще внедряют портативные и ИИ-системы ультразвуковой диагностики для улучшения качества ухода за пациентами и эффективности рабочих процессов. Государственная поддержка модернизации здравоохранения и инвестиции в программы обучения специалистов по ультразвуковой диагностике дополнительно способствуют росту рынка.

Обзор рынка ультразвуковых устройств в Азиатско-Тихоокеанском регионе

Ожидается, что рынок ультразвуковых устройств Азиатско-Тихоокеанского региона станет самым быстрорастущим регионом в прогнозируемый период, с прогнозируемым среднегодовым темпом роста в период с 2025 по 2032 год. Это обусловлено ростом урбанизации, ростом располагаемых доходов, расширением инфраструктуры здравоохранения и растущим внедрением современных диагностических технологий в странах с развивающейся экономикой, таких как Китай, Индия и Япония. Ключевыми факторами роста являются повышение осведомленности о ранней диагностике заболеваний, увеличение числа больниц и государственные инициативы по модернизации здравоохранения.

Обзор рынка ультразвуковых устройств в Японии

Рынок ультразвуковых устройств в Японии набирает обороты благодаря высокотехнологичной системе здравоохранения страны, всё более широкому внедрению портативных и ИИ-систем визуализации, а также растущему спросу на неинвазивную диагностику. Больницы, специализированные клиники и амбулаторные центры всё чаще внедряют современные ультразвуковые устройства для повышения эффективности диагностики и поддержки телемедицинских услуг. Старение населения дополнительно повышает спрос на удобные и доступные решения для визуализации как в домашних условиях, так и в клинических условиях.

Обзор рынка ультразвуковых устройств в Китае

В 2024 году китайский рынок ультразвуковых устройств обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, расширением инфраструктуры здравоохранения, ростом располагаемых доходов населения и внедрением высоких технологий. Больницы, диагностические центры и специализированные клиники внедряют портативные ультразвуковые устройства с поддержкой искусственного интеллекта для улучшения качества ухода за пациентами, эффективности рабочих процессов и расширения возможностей телемедицины. Государственные инициативы, поддерживающие интеллектуальную инфраструктуру здравоохранения и отечественное производство передовых ультразвуковых систем, дополнительно стимулируют рост рынка.

Доля рынка ультразвуковых устройств

Лидерами отрасли ультразвуковых устройств являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- Medgyn Products, Inc. (США)

- SonoScape Medical Corp. (Китай)

- Trivitron Healthcare (Индия)

- Narang Medical Limited (Индия)

- Телемед Ультразвук (Литва)

- Клариус (Канада)

- Canon Medical Systems Corporation (Япония)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Конинклийке Philips NV (Нидерланды)

- ESAOTE SPA (Италия)

- CHISON Medical Technologies Co., Ltd. (Китай)

- ЭДАН Инструментс, Инк. (Китай)

- Konica Minolta, Inc. (Япония)

- Lumibird Medical (Франция)

- BenQ Medical Technology (Тайвань)

- Ланмаге (Китай)

- Shenzhen Ricso Technology Co., Ltd. (Китай)

- Promed Technology Co. (Китай)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Южная Корея)

- GE HealthCare (США)

- Hologic Inc. (США)

- Siemens Healthineers AG (Германия)

- FUJIFILM Holdings Corporation (Япония)

Последние разработки на мировом рынке ультразвуковых устройств

- В марте 2025 года компания GE HealthCare объявила о выпуске Vivid Pioneer, своей самой передовой системы для ультразвуковой диагностики сердечно-сосудистой системы на базе искусственного интеллекта. Система разработана для повышения скорости и качества изображений, что повышает достоверность диагностики и эффективность рабочего процесса. Vivid Pioneer получил маркировку CE и разрешение FDA 510(k) США, что подтверждает его соответствие международным стандартам медицинских изделий.

- В июне 2025 года компания Philips представила портативную ультразвуковую систему Flash 5100 (Point-of-Care, POC). Эта система оснащена перспективным программным обеспечением и кроссплатформенной совместимостью с датчиками, включая отмеченный наградами датчик mL26-8, идеально подходящий для исследований опорно-двигательного аппарата. Система Flash 5100 POC разработана для удовлетворения растущего спроса на быструю, гибкую и высокопроизводительную портативную ультразвуковую визуализацию в различных клинических условиях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.